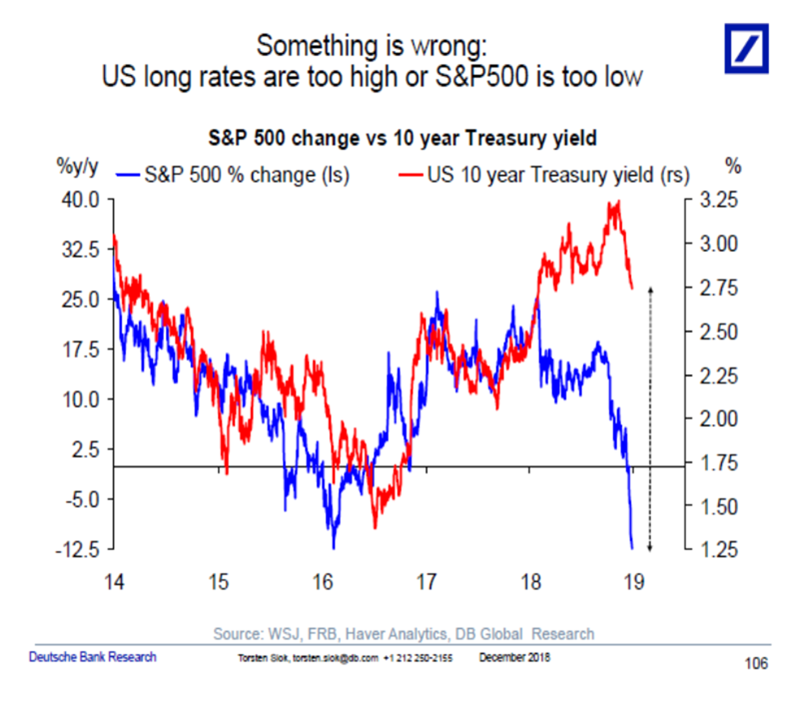

SPX har i stort sett redan stämt av Fib38% nivån, och marknaden är inte längre översåld som på julafton. I en riktig bear market är korrektionerna snabba och intensiva, och när en strimma hopp precis har tänts… ja då vänder det ner med kraft och så är allt över. Knappt innan det börjat. Är det så nu? Jag har ingen aning såklart. Hoppas inte. Några köpsignaler i index har vi inte i alla fall, och trots att 10-åringen får stryk så är det inte på en nivå där jag känner att ”nu är det dags att lämna korrektionen och satsa på ett 30% rally i 6 månader”. Även om jag gärna hade sett att det blir så! Jag hoppas ändå att 10-åringen orkar fortsätta upp mot 2,75-2,80 och därmed drar börsen med sig. Där har vi ett första test av hur många som står på kö att dumpa aktier inför en befarad recession. ELLER, har recessions rädslan kommit på skam, och köparna har tagit över makten. Time will tell… men spännande är det!

Orkar SPX genom Fib38% så väntar nivåerna kring 2,620-2,640. Det är 2-3% till. Med lite tur kan OMX i så fall nå 1,500ish.

Sen har vi alltid trumf kortet… när som helst kan det komma nåt ur handelsdiskussionerna, som ingen väntat sig. Inget man kan ta in i analysen, men man bör vara beredd!

ISM non mfg kom in på 57,6 mot väntat 59,0 och fg 60,7. Svagt. Tjänste- och servicesektorn hänger på tillverkningssektorn. Så brukar det vara, dock inte i samma månad så det är snabba ryck. Tjänstesektorn är viktig, 70% av ekonomin. Det är där jobben skapas. Men även den bromsar in vilket var väntat. Bra om surpriseindex nu kan komma ner. Bra för alla vi som hoppas uppgången ska fortsätta i någon mån.

Jag är ju rädd för stigande löner, har varit det i flera år. Först nu börjar det lukta bränt. Men en vän till mig konstaterade krasst att börsen inte brukar krascha när lönerna stiger. Så sant min vän svarade jag. I slutet av en konjunkturuppgång så faller ofta jobbskapandet då arbetslösheten är låg och det är svårt att hitta folk ”på gatan”. Om man vill anställda får man locka över från konkurrenten typ. Det är nu lönerna börjar stiga. Om någon blir anställd från att tidigare varit arbetslös och därmed ökar köpkraften i ekonomin, eller folk får lite högre lön, ger samma effekt. Mer pengar aggregerat i plånböckerna. Lönerna konsumeras upp och driver tillväxt. Även i slutet av konjunkturen ganska god tillväxt tack vare att folk får högre lön som de sätter sprätt på. MEN det är inflationsdrivande på ett helt annat sätt än jobbskapandet. Dock med viss fördröjning. När inflationen går över målet, så blir centralbankerna rädda för överhettning, och börja höja. The rest is history. Ex under 2006/7 steg lönerna i USA med över 4% i årstakt vilket gav en stark ekonomi. Men även inflation som fick FED att höja till 5,25%. Visserligen är det gungor och karuseller för vinsterna då ökad försäljning och bruttovinster äts upp av högre lönekostnader. Så nettoeffekten blir inte så fantastisk vinstmässigt. Men min vän har rätt. Just NÄR lönerna drar så går ofta börsen rätt bra och alla är rätt happy. Det är främst lönernas bieffekter som kommer med viss fördröjning som jag vet bara innebär en sak i slutändan. Börskrasch. Så att lönerna nu kom in på 3,2% i årstakt är inga större problem egentligen. Dels för att inflations effekten inte slår genom förrän längre fram och dels för 3,2% i absoluta termer är hanterbart. Det är mer trenden som stör mig. Den har avancerat från 2,5 på rätt kort tid. Det är problematiskt om den fortsätter upp mot 3,5-4%….. för då vet vi säkert att inflationen kommer gå mot 2,5-3 och då vet vi säkert att Powell måste ta till storsläggan….soon or later. Men just nu, just här, så behöver inte löner vara ett problem i sig. Tvärtom, om jänkarna sätter sprätt på pengarna så är det positivt för ekonomin. Vilket gör soft patch mindre djup…. vilket jag tycker är synd, för det är just soft patch som ska få lönerna att hållas tillbaka, och få FED att vila på hanen. Åt bägge hållen. Vi får se helt enkelt!

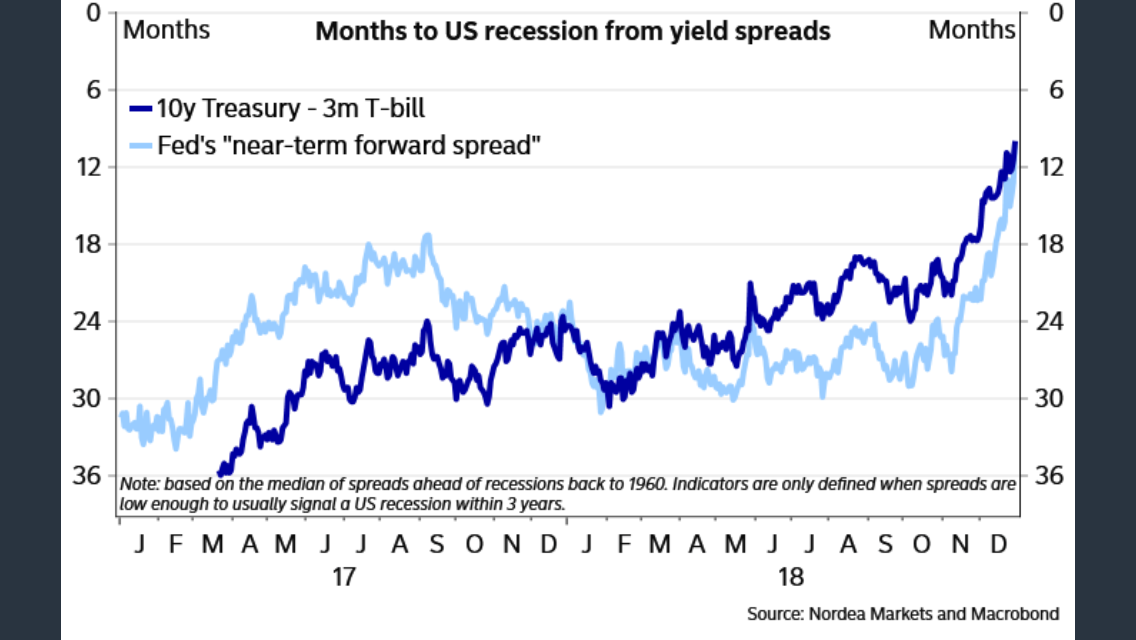

Nu en liten tillbakablick. Många tittar tekniskt på SPX från januari 2008 och drar paralleller till idag. Vid en snabb blick känner man igen sig. SPX hade stigit i många år och toppade ur i oktober och föll därefter kraftigt och bröt den stigande trenden. I januari var det surt och översålt, men marknaden rekylerade. Närmaste bestämt Fib38%. Typ som idag. Därefter föll den tillbaks snabbt som ögat och satte en ny botten, strax under den gamla. Det var inte muntert då. Men efter den botten gjorde man en Fib50% återhämtning under våren som var rätt kraftfull. Det var nog många som gick på semester den sommaren och kände sig lite bättre till mods. Vi var bara 10% från toppen faktiskt så de flesta portföljerna måste sett bra ut. Men få visste vad som väntade. I mars 2009, bara 9 månader senare föll börsen med 53%. I Q4-2008 gick man in i recession, som sen skulle hålla i sig under hela 2009. Ojojoj, sommaren 2008 såg portföljerna bra ut. Är det detta vi har framför oss? Lite fintar här under januari/februari som gör att vi varken vet in eller ut, och sen en rätt stadig uppgång fram till midsommar som får oss att pusta ut och lägga oss på stranden… för att därför bli slaktade inför recession 2020? Det är inte omöjligt. Men låt mig analysera vidare. Jag tog mig en titt på den amerikanska 2-åringen, 10-åringen och yieldkurvan 10-2. Hur betedde dem sig? Jo både 10- och 2-åringen föll efter toppen på hösten -07, precis som de gjort sedan i september förra året. Från januari -08 och framåt sommaren när börsen rekylerade så steg räntorna något. Man sålde obligationer. Ungefär som senaste dagarna. Räntorna stiger för att man säljer obligationer och köper aktier. Så allt detta stämmer också. Vad som inte stämmer är att yieldkurvan, efter att ha pendlat mellan -0,5 och +0,5 sedan slutet på 2005 fram till toppen hösten 2007 hade börjat stiga kraftigt och i januari 2008 uppmätte den nästan 150 punkter!!!!!!! Varför? Båda räntorna sjönk ju? Absolut, men 2-åringen sjönk så mycket snabbare. Varför, jo för att FED började att sänka räntan i september 2007 från 5,25 för att drygt ett år senare vara nere på noll. Det gjorde det möjligt för 2-åringen att falla fritt. 10-åringen sjönk som sagt också men inte lika mycket. Därför steg yieldkurvan. Det är en rätt stor skillnad mot idag. Idag sjunker räntorna för att efterfrågan på trygghet är stor. Då sjönk dem för att FED sänkte räntan.

Vad är kontentan av detta? Jo ni vill inte att FED börjar sänka. FED sänker inte om det bara är en soft patch. FED sänker om de tror att vi är på väg in i en recession. Vi vill att yieldkurvan håller sig kring noll, inte skjuta iväg. Räntorna ska inte trenda ner. I bästa fall rör de sig sidledes. I näst bästa fall stiger dem. I sämsta fall sjunker dem. Sjunker dem så ska inte korträntan sjunka snabbare än långräntan. Rabbla detta utantill.

Vilket fick mig att snegla på ännu en intressant period. Sensommaren 2006. Räntorna hade stigit under en lång tid efter en lång rad höjningar av FED. Styrräntan hade nått 5,25%!!!! Konjunkturen mådde bra. Löner och inflation också. Yieldkurvan hade flackat över och under nollan under lång tid och gjort många oroliga. Att analysera yieldkurvan är inget nytt påfund om man säger så ;-). Då var man också orolig för konjunkturen. FED upphörde med sina räntehöjningar. Räntorna föll tillbaks något, precis som de gjort fram till idag, MEN stabiliserades och till och med steg något i takt med att börsen började ralla och man sålde obligationer. På drygt ett år steg SPX med 30%!!! The last run!

Vad lär vi oss av detta. FED har höjt länge, och troligtvis slutat höja. Räntorna har fallit tillbaks något, och nu då?. Vi vill att de stabiliserar sig, kanske stiger något. Vi vill att yieldkurvan fortsätter att flacka runt nollan. Räntorna ska hellre stiga än sjunka. Stabila är bra. Ungefär det som hänt hittills.

Den stora iakttagelsen är egentligen att FED höjde till 5,25% till år 2006. Sen slutade man höja och låg kvar utan att göra nåt under ett år. Till september 2007. Då började man att sänka. Det här är en stor förklaring varför det blev som det blev mellan sensommaren 06 till sensommaren 07, och från sensommaren 07 till sensommaren 08. Du vill inte att FED börjar sänka. Du vill att de ligger stilla.

Vi har att välja mellan:

Rally på 30%, eller en Fib50% rekyl och sen krasch.

För att få rallyt vill vi att att yieldkurvan flackar runt noll, och inte drar i väg. Vi vill att räntorna är stabila till stigande. Inte fallande. Vi vill inte att FED gör ett skit, framförallt inte sänker. Hellre höjer. Rabbla, lär er utantill!

Vad tror jag? Jag tror våren kan bli fin. Jag tror på en Fib50. Den får man ju oavsett om det blir rally eller krasch tydligen :-). Från botten i december eller en ny botten om några veckor? Vet ej. Men det spelar kanske inte så stor roll. Efter våren och Fib50 då? Jag vet inte…. låt oss titta på räntorna och försöka analysera läget då. Nu vet vi ju skillnaden mellan juli06-sep07 och sep07-sep08…. så då måste det ju gå att analysera igen tänker jag.

Som jag har skrivit tidigare. Rekylen tog oss från 100 till 80. Frågan är inte om vi ska till 90, utan om vi från 90 ska till 110/120 eller 50. Även om vi når 110/120… så ska vi tids nog till 50-60.

Godnatt

/Jonas