Idag sänker CS sin övervikt mot aktier med följande motivering..

We halve the size of our overweight in equities to reflect the concerns discussed below. However, we maintain our year-end targets of 1,960 on the S&P 500, 3,600 on the Eurostoxx and 16,000 on the Nikkei.

China remains our biggest global macro concern, but only sub-5% GDP growth would lead us to underweight equities. We think this is unlikely unless Chinese property prices fall sharply or there are deposit outflows;

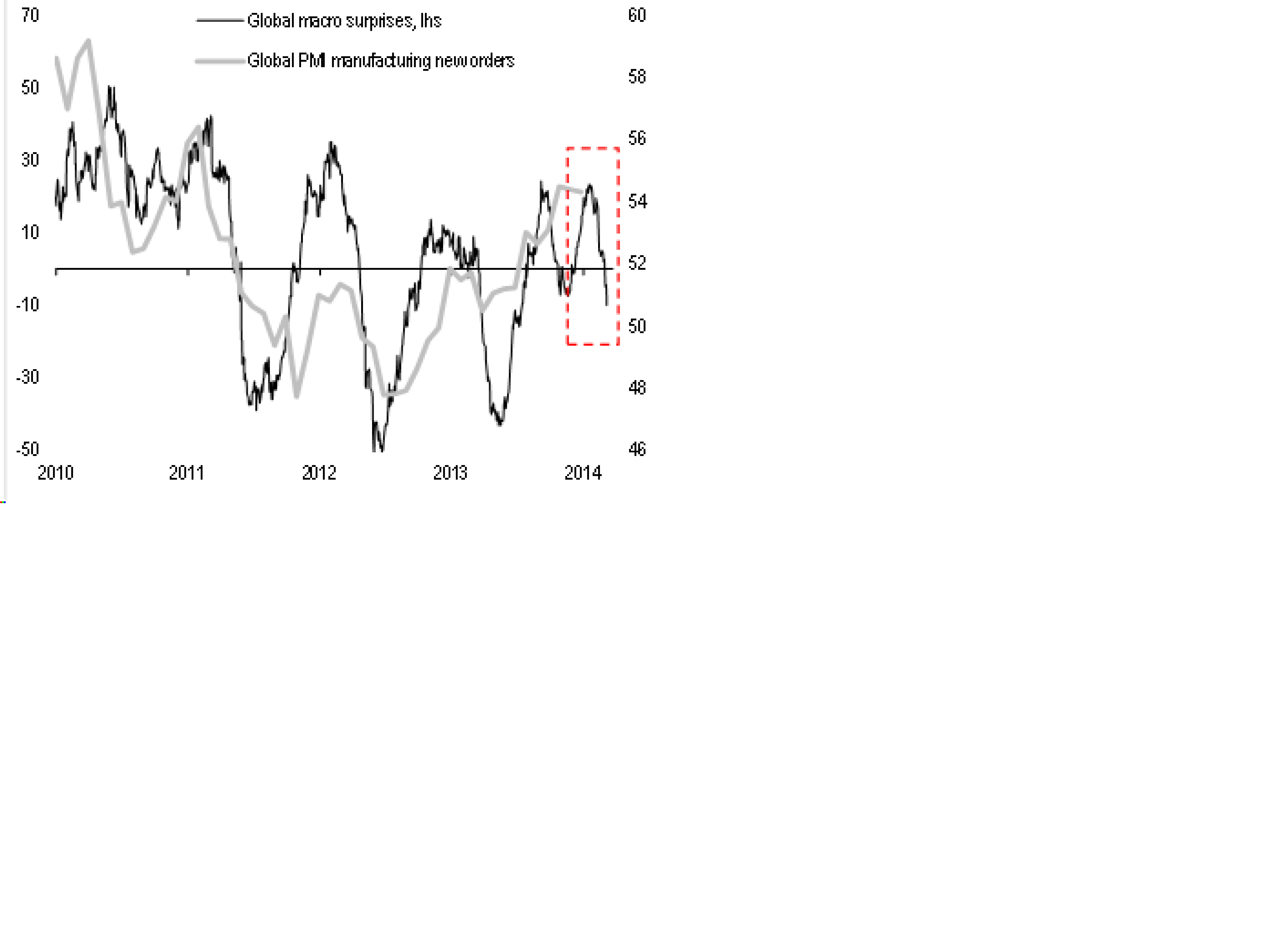

Macro momentum appears to have peaked, but we think global GDP growth is set to plateau from here (rather than decelerate) and equities appear already to have discounted the rollover in ISM and macro surprises;

A slightly more hawkish Fed: markets typically do not correct until six months before the first rate hike or three to four weeks after the end of QE. This implies late Q4 is the problematic time for equities. The ECB and BoJ might be more dovish than consensus expects;

Global liquidity conditions have become less supportive but OECD excess liquidity is still consistent with a modest re-rating of equities;

Earnings revisions are at a one-year low, but we still expect EPS growth of 8.5% in the US and 12.5% in Europe;

Valuations: the gap between the US earnings yield and the 10-year US government bond yield has fallen to a four-year low. However, the ERP, at 5.1%, is still above our target of 4.5% and we think it can eventually fall below 4%. Furthermore, the equity earnings yield is still abnormally attractive relative to the junk bond yield;

Russia: we believe that it is not in Russia’s economic interest to escalate the crisis in Ukraine.

Other factors that are still supportive for equities: many sentiment indicators are close to two-year lows, credit spreads remain well-behaved and long-term positioning is still cautious.

Låt säga att de har rätt, dvs att SPX kanske till och med kan ha toppat ur… då skulle man kunna tänka sig en jobbig vår och försommar… en studs under sommaren.. och sen sista tredjebenet nedåt, och botten mot okt/nov/dec… se nedan kaffesump

Tittar man på surpriseindex har det surnat till ordentligt. På senare tid verkar dock ha mer påverkan på det allmänna börsklimatet, än de facto ledande indikatorer..

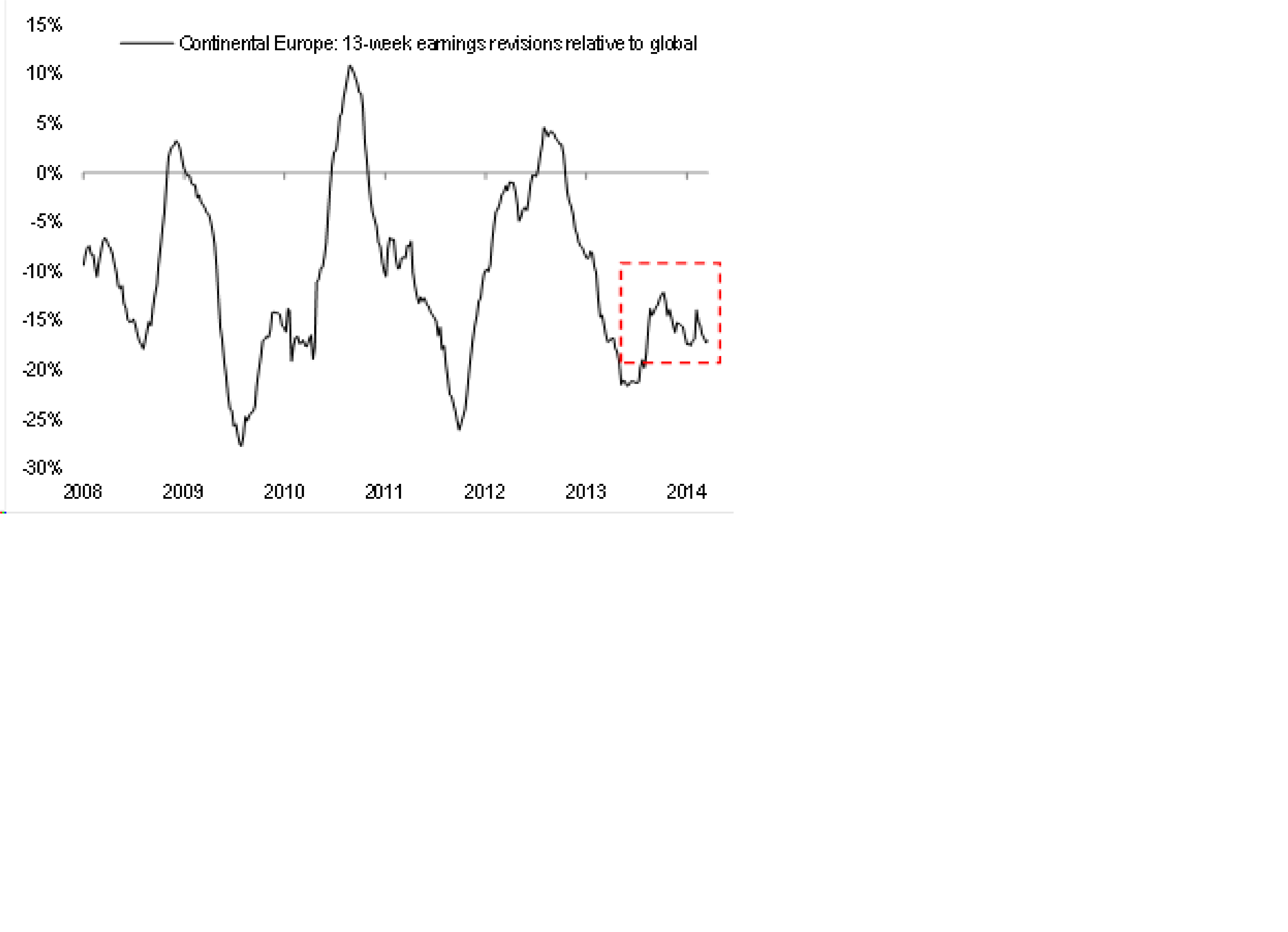

Många är positiva till Europeiska aktier, och jag har också gillat storien, men earnings revisions är trots allt rätt klena jmf med resten av världen, och en del av förklaringen handlar om att en stor del av den europeiska bolagen, har stor andel export, och Euron är stark… resten kan ni räkna ut själva!

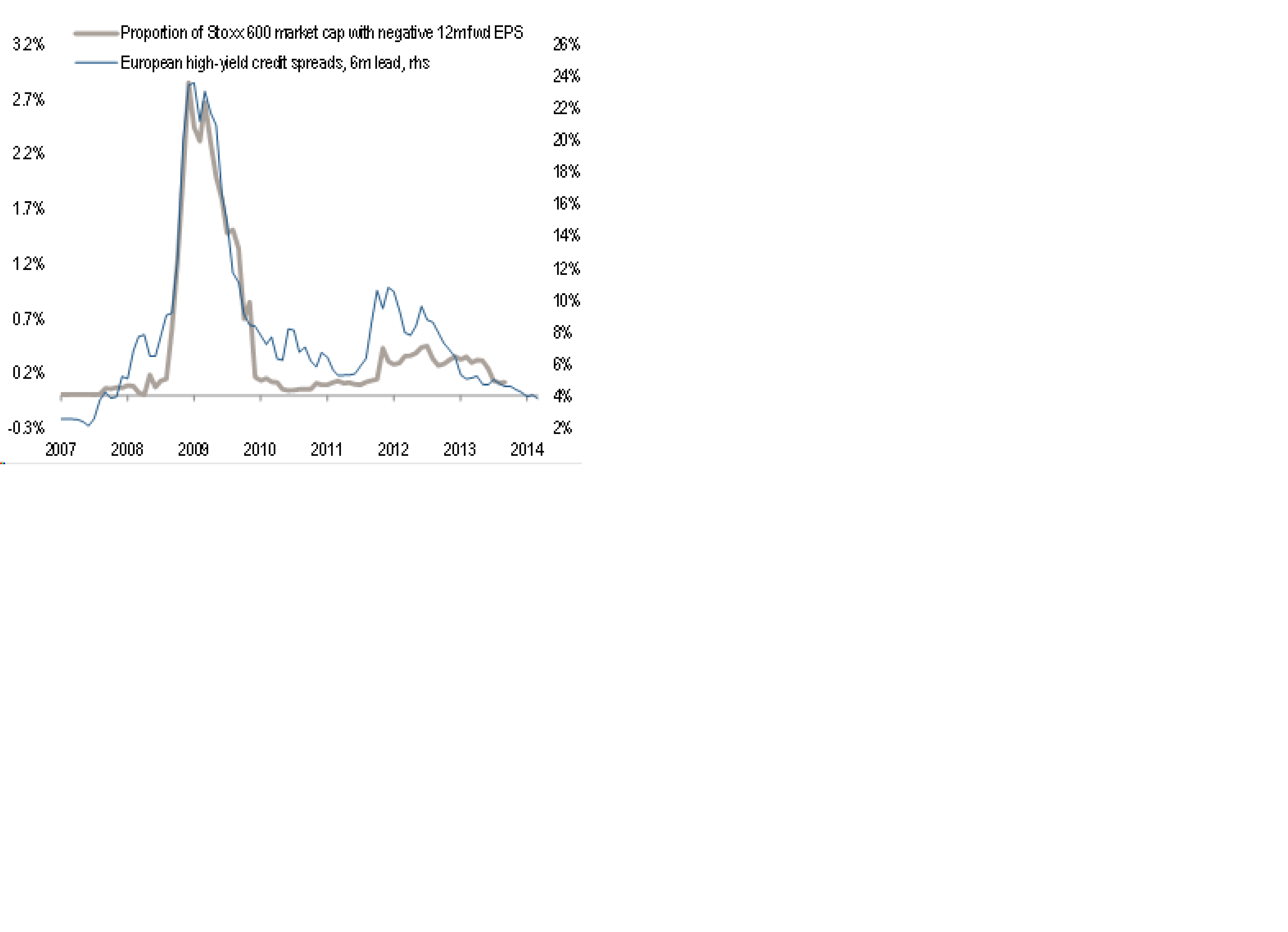

Obligationsmarknaden är känslig för om vinstutsikterna ändras i underliggande bolag… än så länge finns det inget som pekar på att dagens vinstnivåer skulle packa ihop..

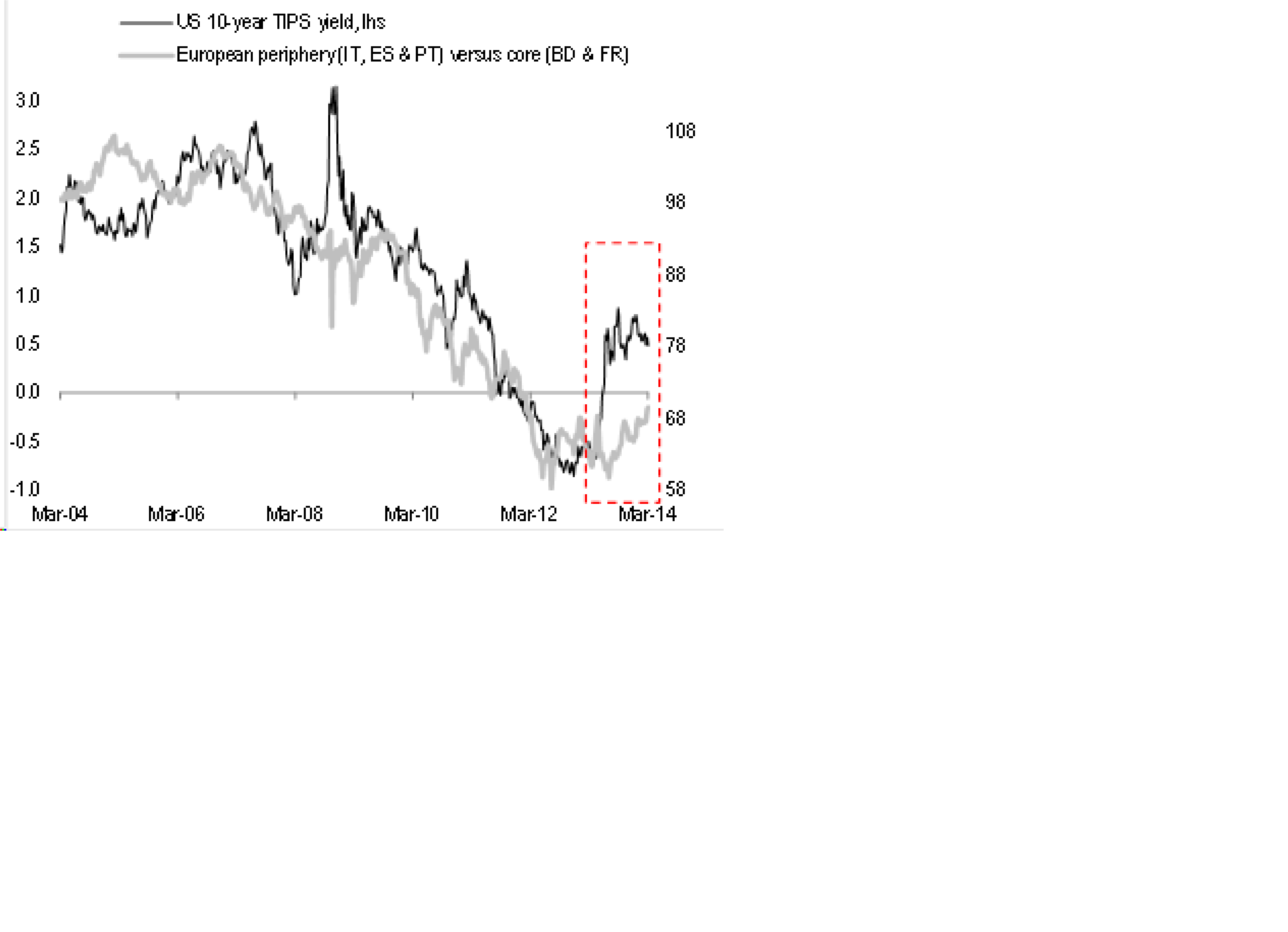

Att den amerikanska realräntan stiger är ett kvitto på en normaliserande konjunktur hävdar vissa. Jag hävdar att det handlar minst lika mycket om en normaliserande penningpolitik… men de båda kanske hänger ihop :-). Hur som helst, om konjunkturen stabiliseras så har marknader som tidigare var under isen, större chans att repa sig. Därför outperformar PIGSen. Men givet hur mycket realräntan stigit borde det finnas mer potential… grekiska aktier någon?

Summasumarum, jag ligger Neutral… redo att stoppa ur mig helt!