Kollade bolåneräntorna, samma pris på 3m, 1 år och 2 år.

https://www.compricer.se/borantor/

Dvs listpriset ligger på ca 2%, vilket betyder att man borde kunna få 1,5% av banken.

Men känns det inte som om listräntorna har legat där väldigt länge????

Gick in och tittade på upplåningskostnaden

http://www.riksbank.se/sv/Rantor-och-valutakurser/Sok-rantor-och-valutakurser/

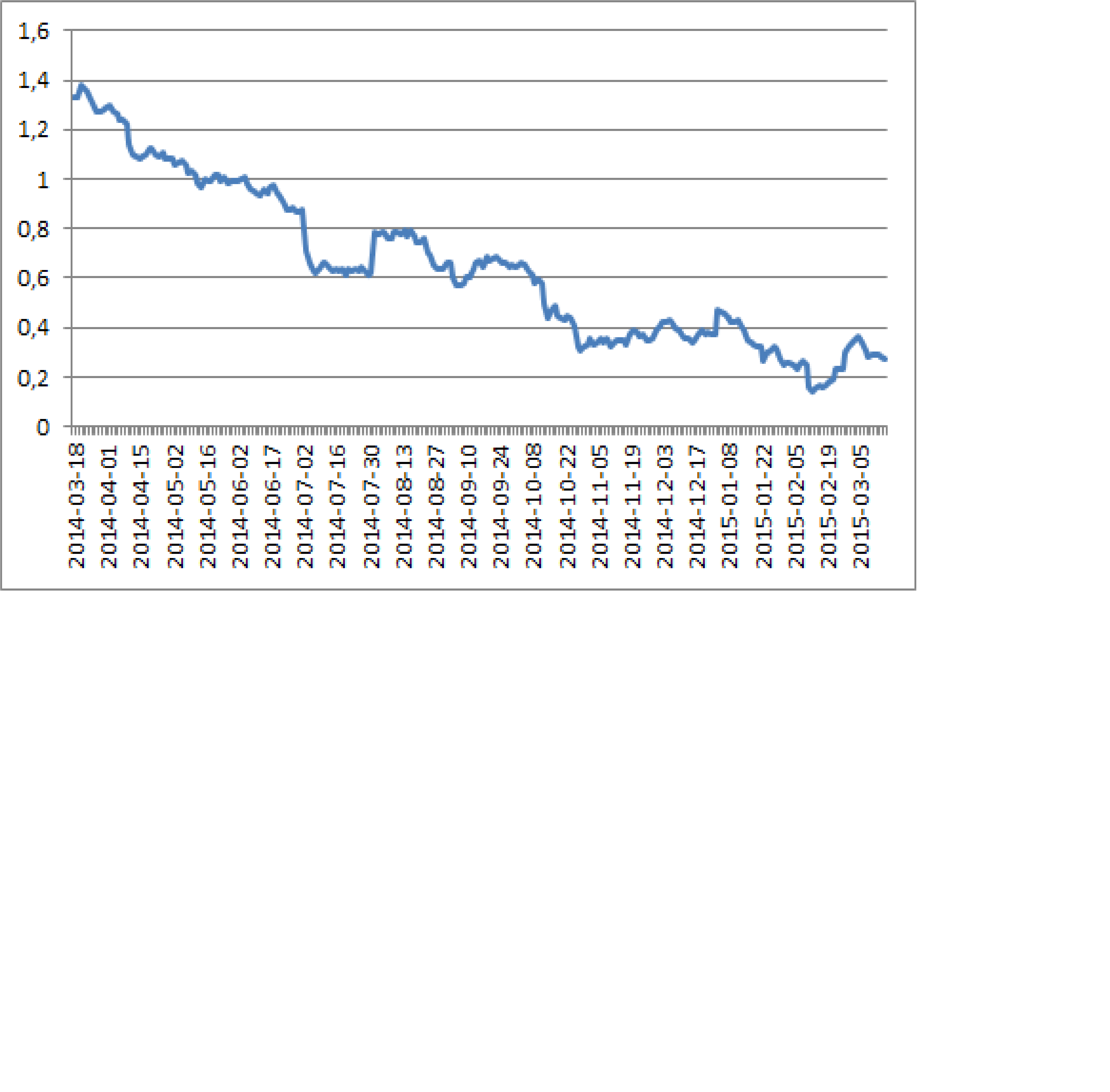

Utvecklingen av den 2 åriga bostadsobligationen har fallit från 0,60% till 0,27%… och den var faktiskt nere i 0,14% för ett tag sedan. Se nedan. givet att bankerna brukar vilja tjäna 100 punkter så borde räntan ligga på 0,27+1,00=1,27%. Lägg på rabatten på 0,50 så får du listpriset, dvs 1,77%. Varför ligger man 23 punkter över, dvs 2,00-1,77=0,23%????

Alltså växer bankernas räntenettomarginal…

ELLER, en annan tes är att de låter bli att sänka bolåneräntorna för att på så sätt kompensera för kostnaden av inlånade pengar. Bankerna har ju sagt att de ogärna tar betalt för inlånade medel. Men tro inte att de är generösa på något sätt. Pengarna måste hämtas hem från nåt annat! Se chart nedan… för första gången ligger Stibor3m under den genomsnittliga inlåningsräntan. Historiskt!

Jag tror att så länge som de INTE behöver sänka de korta bolåneräntona, trots att Ingves sänker, så kommer de kunna hålla NOLL ränta på inlåningskonton… men den dagen bolånetagarna surnar till och en bank tar första steget, och sänker boräntorna… då går det nog relativt snabbt till att de börjar ta betalt för inlånade pengar. Time will tell!

ps. Efter gårdagens räntesänkning så haglar kritiken över Ingves. Tänk på bolånebubblan säger man. Men jag vill att alla funderar på följande: Om bankerna var reglerade så de var tvungna att kalkylera med en ränta på 5% och slopat ränteavdrag, OAVSETT vad dagens räntan ligger på, när de lämnade lånelöfte (och en kvar att leva på kalkyl med bred marginal). Där alla låntagare med högre belåning än 50% loan/value var tvungna att lägga upp en 30 årig amorteringsplan för att komma ner till 50%. Hade det spelat någon roll vilken styrränta Riksbanken hade haft då??????? Om ni svarar NEJ på den frågan, är det inte Fi och Maggan ni bör kritisera i så fall? Om ni svara JA, då undrar jag varför? Ds

Eller så kanske bankerna inte vill ta mer risk för utlåningen är de redan gör? Känns som att vissa analytiker redan nedgraderar nordiska banker på grund av detta

Hur menar du?

Att banken inte vill ha en mer utlåning till bolånekunder utan att tjäna bra med pengar på det, dvs att de som vill ha bolåneränta på 0-1% helt enkelt får gå till SBAB i så fall

Jag har sett flera rapporter från ibanker som viktar ner nordiska bank sektorn på grund av hushållens skuldsättning, och tänker att ökat utlåning till låga räntor snarare skulle sänka aktiepriserna än att öka det

Det där stämmer nog inte riktigt.

SBAB har legat på samma nivå som bankerna generellt hela tiden. Det är kopplat till att SBAB har inte billigare upplåning än bankerna. Upplåningskostnaden för bolån ligger runt bostadsobligationerna, give and take, och det gäller alla.

Eftersom räntespreaden har legat kring 100 punkter på bolån extremt länge så finns det bara ett sätt för bankerna att skapa vinsttillväxt, och det är genom att öka utlåningen.

Risken för bankerna är kopplat till kreditförluster, som gör att de måste sätta av provisions vilket slår mot resultatet. Men än så länge är kreditförlusterna extremt små inom bolån.

Men vissa banker kanske är rädda för framtida högre räntor just kan skapa kreditförluster, därför börjar de bli tuffare i sin utlåning.

Genom att de inte lånar ut så mycket så ökar inte heller vinsten. Då finns det bara ett alternativ, och det är att försöka räntenettomarginalen. Dvs att försöka krama ut mer än 100 punkter.

Problemet är om någon bank nöjer sig med 100 punkter, då kommer dem att allt annat lika ta marknadsandelar, inte bara inom nya lån, utan folk flyttar sina gamla vilket har blivit väldigt vanligt, och ENKELT, då folk har rörlig ränta. Så även om en bank lyckas skruva upp marginalen, så ökar inte lånestocken, den kanske till och med krymper, och då uteblir den önskade effekten med vinsttillväxt.

Vad jag däremot har hört är att Svenska bankanalytiker har börjat dra ner estimaten om utlåning som effekt av infört amorteringskrav. Dvs om folk måste lägga pengar på att amortera i stället för räntor så tar de mindre lån. Mindre lån betyder mindre tillväxt på räntenettot. Dvs mindre vinst. Jag har även hört att de börjar kalkylera med effekterna av en särskilt bankskatt.

Hursomhelst, nedskruvande vinstestimat, ger lägre Fair value… och i vissa fall förändrade aktierekommendationer.

ok, men är det hushållens höga skuldsättning eller nya amorteringskraven som i så fall är orsaken? tänker att det är två sidor på samma mynt

Visst,

Men man ska nog inte överskatta amorteringskraven som medel att ta ner risken. Säg en familj som amorterar 4000kr i månaden, då tar drt ändå 20 år att anortera ner 1mkr.

Amorteringskravet kanske gör att nya låntagare inte tar för höga lån, men bulken ligger ju bland gamla lån tagare, och då lär inte amort kravet hjälpa den dagen räntan drar till 5%