Det är ju många som diskuterar detta. DB ekonomer menar att USA ångar på som vanligt i stort sett.

Anledning, Servicenäringen ångar på och de står för 85% av jobben

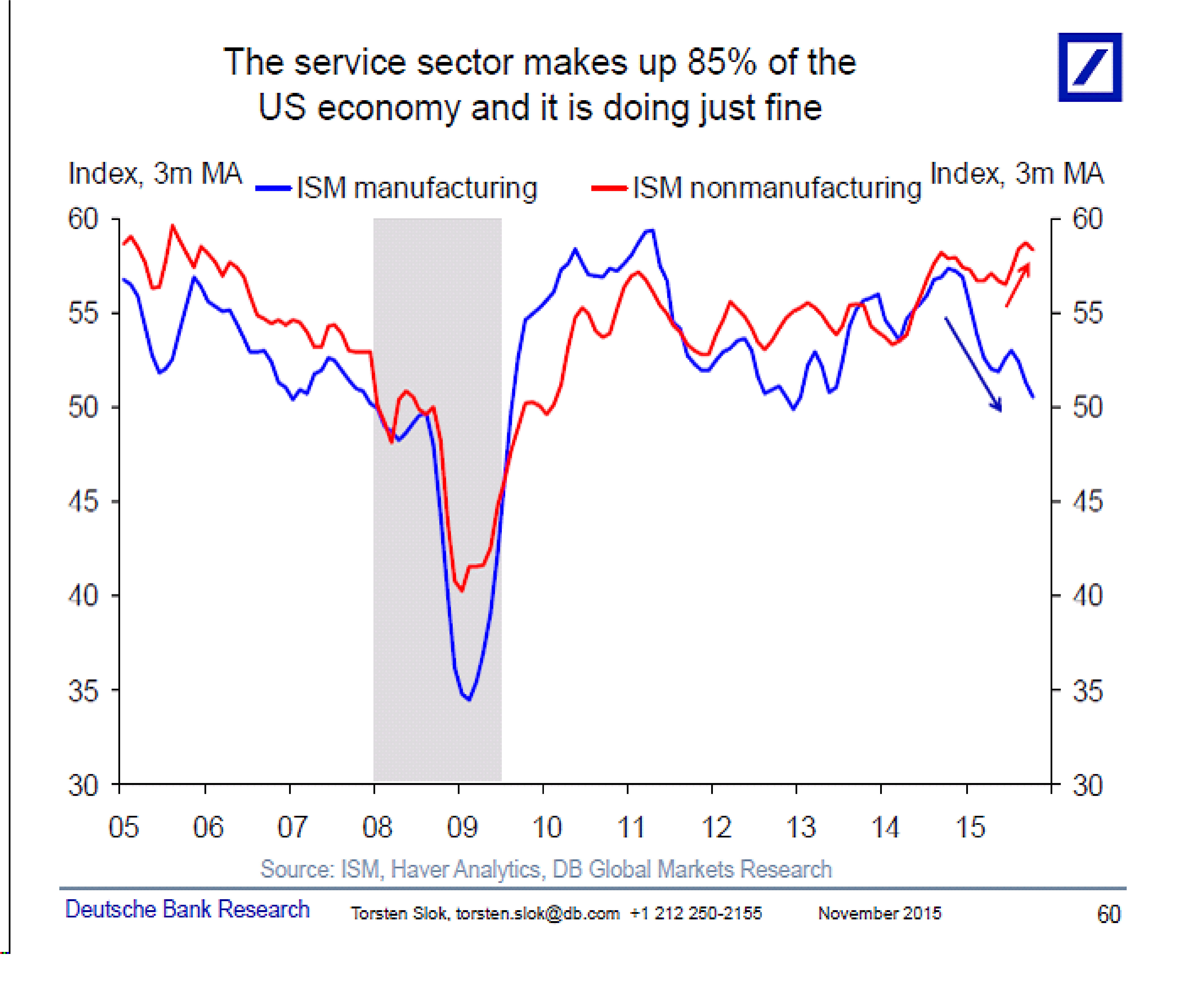

The data this week for manufacturing ISM and nonmanufacturing ISM continues to show that the service sector in the US economy is in good shape, see chart below. And with the service sector making up 85% of total US employment, the broader economy should still be fine. Combined with ADP for October at 182k we continue to see little spillover of the problems in the manufacturing and energy sectors to the rest of the economy. Put differently, if nonfarm payrolls on Friday come in around 180k then it will be a strong sign that the modest slowdown in employment growth in August and September was temporary, and likely driven by the China-associated turbulence seen in markets in August. With S&P500 and VIX back at pre-August levels we should continue to see solid economic data going into the December FOMC meeting. For more discussion see also my monthly chart book I sent out yesterday.

Men analysen blir fel tycker jag…. för han tror på räntehöjning i december, just av den anledningen att USA går fortsatt bra.

Men det är där jag tycker många kört fel länge. Alla tittar på jobbskapandet….. och det har ju trots allt tuggat på under många år. Men har Yellen höjt? Nej, varför inte. Jo för att det handlar inte om antal jobb, utan vad som händer med lönen. Det är när lönerna börjar klättra som det blir en press uppåt i efterfrågan vilket kan göra att priserna börjar röra sig i allmänhet, och det kallas för äkta inflation. Detta tvingar henne att höja räntan. Att ytterligare 200k pers får jobb ökar inte den aggregerade inkomsten i landet så mycket. Men om alla får 4% mer i lön jämfört med knappa 2% tidigare… då pratar vi summor. Men lönerna kommer inte med antal jobb, utan slacket i marknaden. Detta innebär att jobbskapandet skulle faktiskt kunna falla en hel del, men att vi trots detta tar oss över gränsen för NAIRU vilket kickar igång löneinflationen. Så dåligt jobbskapande innebär inte alltid stillastående löner, och TVÄRTOM. I den klassiska konjunkturcykeln, som jag undrar hur aktuell den är idag, så kom löneinflationen väldigt starkt i slutet av cykeln, när jobbskapandet faktiskt avtog kraftigt. Det kunde till och med vara negativt jobbskapande, och ändå stigande löner. Just för att man var under NAIRU. Precis som du kan ha exceptionellt starkt jobbskapande från en låg nivå i början av cykeln, men NOLL i lönedriv.

Så antal jobb tar visserligen tempen på den amerikanska konjunkturen. Inte nivån, men hastigheten. Medan lönerna snarare visar vilken nivå, vilken temperatur som råder. Yellen tittar på båda, men den sista är viktigast.

Jag har noterat en grej. Det är att inför FEDs möte i september så var aktiemarknaden så jävla nervig över räntehöjning. Räntemarknaden däremot hade en rätt lugn utveckling, åtminstone fram till dagarna innan. Räntemarknaden fick mest rätt, eller minst fel. Nu går aktier starkt, och även om FED inte har sagt ”aldrig december” så verkar det ju inte som om aktiemarknaden verkar tro på högre räntor direkt. Samtidigt har räntemarknaden, sett till 2- och 10åringen, tagit ett jävla kliv uppför de senaste 2 veckorna. something is cookin´? Vad tror dem…. ett hack uppåt på timlönerna. Den första på många många år?????

Skulle vi se tecken på löneinflation, då borde räntorna dra vidare, och till slut trillar nog även poletten ner för aktiemarknaden som borde rekylera i ett sånt scenario.

Imorgon kommer NFP, då vet vi!!

Stay tuned!

Påverkar USAs ränteläge vårt här i Sverige?

Absolut, men det är en indirekt koppling. Ingves förhåller sig inte så mycket till den Amerikanska penningpolitiken, då våra handelsutbytelser är förhållandevis små. Däremot förhåller vi oss till ECB, som i sin tur förhåller sig till USA. Det handlar om inflation, valuta, konjunktur och handelsbalans. För att nämna de viktigaste. Om USA driver en räntepolitik som gör att realräntorna är minus 1%. Så kan inte ECB bedriva en politik med plus 1% realräntor. Om ECB har den räntepolitiken, så kan inte vi köra +2%.

Stiger räntorna i USA med 100 punkter så kommer de, allt annat lika, göra det i Sverige. Allt annat lika alltså. Man måste även justera för skillnader i konjunktur- och inflationsutsikter och valutornas rörelser och värdering. Det är ganska komplext, men om jag bara fick gissa så tror jag att ECBs räntor går upp med 75% av hur mycket de går upp i USA. Medan i Sverige kan de mycket väl gå upp med mer än i ECB…. således så är risken rätt stor att Svenska räntor går upp med lika mycket som i USA.