Börserna är lite villrådiga men jag tycker ändå undertonen är positiv, och datan och annat pekar åt rätt håll. Lyckades jacka på min Tekniska trade på 1388 med mål om 1450ish. Sätter dock en tajt SL kring 1373. Kanske lite i tajtaste laget….

Hursomhelst kom det viktig PMI data för Servicesektorn idag.

Först ut i natt var Kina som kom in på 51,2 mot fg 52,4…. dåligt, men i princip i linje med den officiella siffran i måndags så den borde inte störa någon.

I morse kom Tyskland in på 55,3 mot väntat 55,1 och fg 55,1… BRA

Sen kom siffran för EZ in på 53,3 mot väntat 53,0 och fg 53,0… också BRA

Europa totalt sett bra!

Precis landade ISM Non-Mfg på 53,4 mot väntat 53,1 och fg 53,5… inte så pjåkigt

US PMI Services landade på 49,7 mot väntat 50,0 och fg 49,8… sämre

USA får anses rätt stabilt trots allt!

Imorgon kommer timlönerna. Får se om de sätter press på FED att agera redan i mars eller de väntar till i sommar. FED funds futures prisar fortfarande till stor del in att det kanske inte blir NÅGON räntehöjning alls i år. Där tror jag marknaden har tvärfel faktiskt.

Sen har vi ECB möte nästa vecka… får se om Draghi slänger in nåt i brasan?

Var en artikel i Svenskan i morse om Bankernas inkomster från bolånen….

Detta är alltså vinsterna, dvs räntenetto, från hypoteken, dvs där bolånen ligger. 2014 tjänade man 28mdr kr. Förra året tjänade man 34,3mdr kr. En uppgång om drygt 23%. Tror ni den underliggande bolånestocken ökat med 23%? Nej just det. Den har ökat litegrand, främst för Swedbank och SHB. Men ökningen kommer alltså från bättre räntenetto. Vad handlar det om? Har bostadsräntorna gått upp mellan 2014 och 2015? Nej snarare tvärtom. Nej det handlar om att bankernas upplåning har blivit sjukt mycket billigare. Ja de får ju betalt numera för att låna upp pengar. Samtidigt har de alltså inte sänkt bolånekundernas räntor i samma utsträckning. Resultatet är ökade marginaler, och vinsttillväxt med 23%. Kul för dem! Men de har en bra förklaring. De säger att de idag har en stor kostnad för att kunna erbjuda sina kunder 0% ränta på sparkontona. Det är sant. när du sätter in pengar på ditt konto till 0% så kostar det banken -0,5%.

Men det är nu det börjar bli intressant. Jag har hela tiden hävdat att den kostnadsökningen inte matchar vinstökningen från ovan bild. De har alltså ökat vinsten från 28 till 34,3mdr. En ökning på 6,3mdr. Jag undrar om deras kostnad för inlåningskontona idag är 6,3mdr. Jag vet inte om jag räknar rätt men 6,3mdr / 0,5% = 1,260mdr. Dvs om de har 1,260 mdr inlånade av kunder så kostar det bankerna, sett till minus 0,5%, 6,3mdr kr. Därigenom skulle hela vinstlyftet från bolånen gå till att täcka kostnaderna för att hålla nollräntor på sparkontona? Njae, 1,260miljarder låter rätt mycket. I bilden ovan redovisas även storleken på bostadsutlåning. De 4 storbankerna har alltså lånat ut 2,906 miljarder till Svenskarnas bostadsköp. Skulle de samtidigt ha 1,260 miljarder på vanliga sparkonton? Nej tror inte det va!!!! Det är en sån jäkla lögn som de försökt pracka på oss länge nu. Ska jag berätta vad det handlar om…. jo ROE, dvs Return on Equity. Avkastning på EK. Bankerna har som mål att ge en viss avkastning till sina aktieägare (dvs vi, det svenska folket som är de största indirekta ägarna). För detta krävs att vinsten är flat eller växer något. Bolån är en bra produkt för en bank då den klassas som låg risk, vilket betyder att de inte behöver reservera/binda upp så mycket egna pengar på balansräkningen. Som ni ser har bostadsutlåningen vuxit fint under många år. MEN, bankerna fattar sedan länge att detta inte kommer att kunna fortgå, dels pga risker som byggs upp och dels regleringar som kommer. Priserna kommer därmed inte stiga, och därmed kommer inte lånestocken att växa så mycket som den gjort. Vad har du kvar då… jo marginalen! Det fina var att när Ingves tog steget in i negativa räntor så kunde de spela ut kortet att de har en kostnad för att erbjuda noll ränta på sparkontot…. men egentligen har det varit en ursäkt för att kunna öka marginalen på bolån och bibehålla Avkastning på EK.

Varför klagar inte Ingves och andra? Jo för att de är rädda att om bankerna sänkt räntan för bolånen ner till 0,5% för ett 3m lån (och därmed haft en nettomarginal på ca 100 punkter vilket är i linje med hur det var tidigare) så hade det antagligen ökat utlåningen ännu snabbare, vilket hade pressat upp priserna ytterligare, vilket hade byggt på ännu mer obalanser och risker i systemet. Därför klagar ingen!

Vet ni hur jag vill ha det ?

Reglera lånelöftet så att kalkylräntan ligger på FAST 7%. Dvs du får bara låna så mycket pengar att du klarar 7% ränta. Idag sätts kalkyl räntan som Stibor + X punkter (eller en variant av detta).

Om man hade reglerat den till fast ränta så hade alla bankerna lånat ut exakt lika mycket till var och en. Dvs de hade inte kunnat konkurrera om vem som lånar ut mest. Hushållen hade dessutom lånat så mycket att de klarar en ränteuppgång i alla väder, vilket vi inte kan säga idag. Nu sätts hela Sverige i gungning om räntorna globalt stiger för mycket.

Sen skulle det vara stenhård konkurrens mellan bankerna om vem som erbjuder lägsta räntan….. och även om alla håller med om att det är trevligt att betala 2% på sina bolån idag, vilket är lågt, så hade varit ännu trevligare att betala 0,50%. Dem 1,5% man får över varje månad i plånboken kan jag tänka mig att göra andra roligare grejor för. Amortera kanske?

Varför händer inte detta? Jo för att det hade inneburit att bankerna aggregerat hade lånat ut väsentligt mindre pengar. Deras vinster hade därmed per automatik varit lägre. Det är ett ganska relevant skäl ur deras perspektiv måste jag säga. Men inte ur mitt.

Varför gör inte regeringen nåt? Det vet jag faktiskt inte…. kanske för att de har fullt upp med annat?

Över till nåt mindre politiskt.

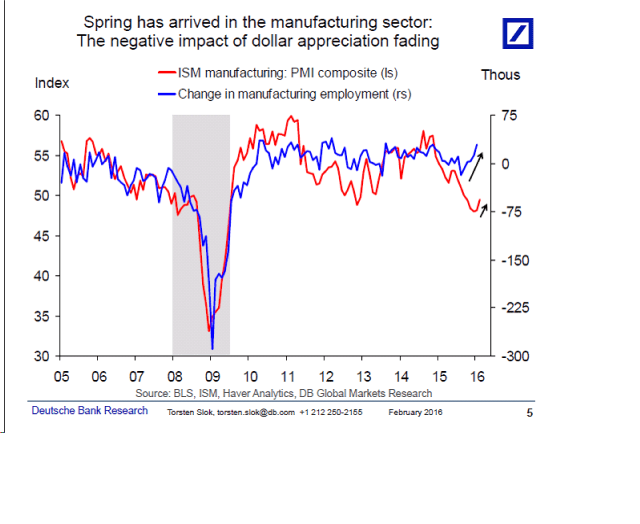

DeutscheBank ser tidiga vårtecken. Visst, man ser det man vill se, men visst kan man måla upp nåt fint om man vill!!!

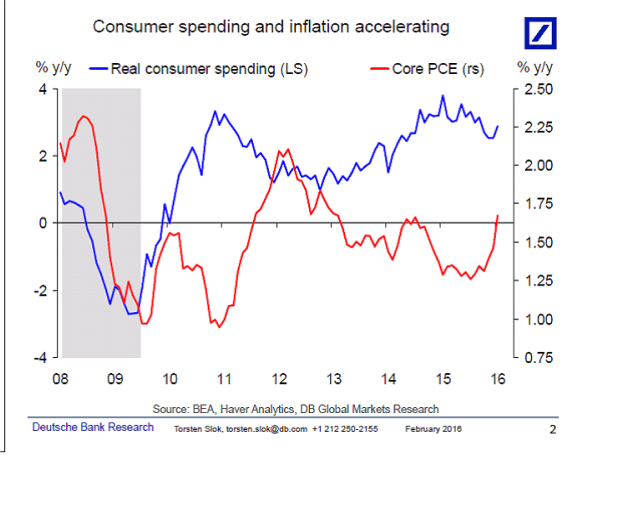

Optimismen gror inte bara där utan bland shoppingsugna konsumenter och inflation också

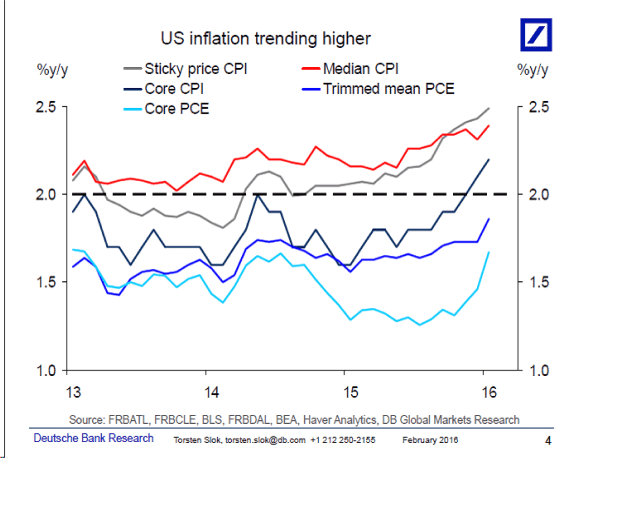

Priser generellt, dvs inflation, anses också vara på väg upp. Jag säger, javisst det är logiskt. Men skulle vi under året slungas in i recession pga en bankkris orsakad av en HY kollaps i Energisektorn, varpå sysselsättningen sjunker till NOLL nya jobb i månaden. Ja, då kommer inflationen pysa ihop som en säck potatis. Nu tror jag inte på detta, jag bara säger att man ska vara ödmjuk i att tolka in grafer över historisk data för mycket.

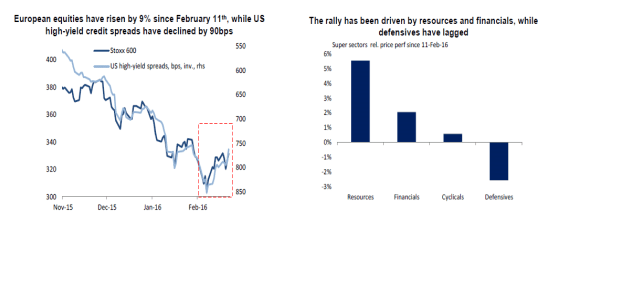

Nej faktum är att det börjar se lite bättre ut. US HY spreadar drar sig tillbaks i takt med att marknaden vågar tro på 1, 27usd var botten på brenten och 2, USA och övriga världen slipper undan recession.

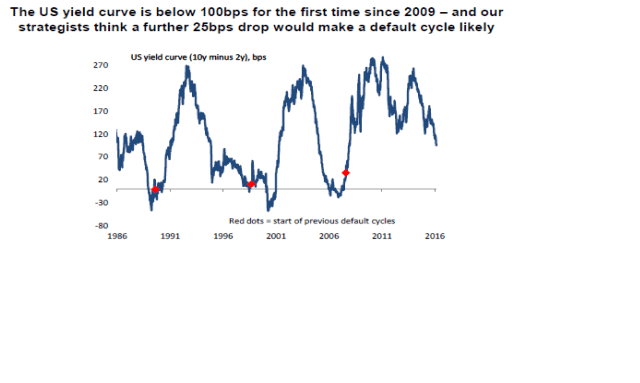

Men en grej ska vi ändå ha koll på, och det är den amerikanska Yieldkurvan. Det är få indikatorer som varit så träffsäkra, och har så pass långt track reckord som den att varna för kommande recession. Logiken är enkel, långa papper prisar in långa konjunktur och inflationsutsikter, medan korta fångar det korta perspektivet.

Men den här grafen är en vecka gammal, och faktum är att den har vänt upp något. Med den senaste datan i ryggen så är det inte omöjligt att den drar ytterligare i rätt riktning.

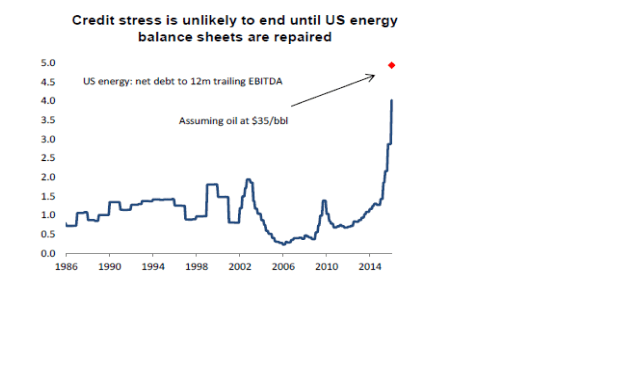

Men apropå HY obligationer i den amerikanska energisektorn. Hur tufft är det egentligen, och hur mycket är bara market fear? Tja, det är rätt mycket äkta rädsla. Net debt/Ebitda på 5X är högt. Det är snittet, dvs det finns dem som ligger under som kommer klara sig givet att oljan bottnat, och det finns dem som ligger över som troligtvis inte kommer att klara sig, även om oljan bottnat.

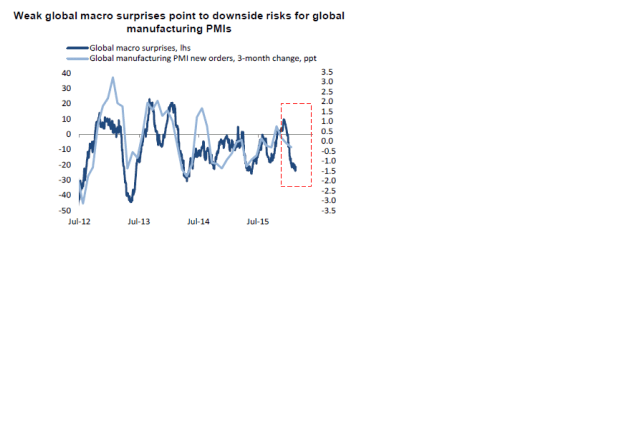

Nedan chart är en vecka gammal, därför är den också så intressant. DBs tolkning var att New orders kunder försämras radikalt. Klart scary faktiskt. Men vad hände, jo PMIs och annan data som kommit in nu är faktiskt aggregerat bättre än väntat och new orders stabilseras. Jag skulle faktsikt vilja vända på DBs tolkning och säga att New orders pekar på att surpriseindex borde vända upp härifrån…. dvs datan kommer att komma in bättre framöver. dvs marknadsförväntningarna just nu är för pessimistiska!

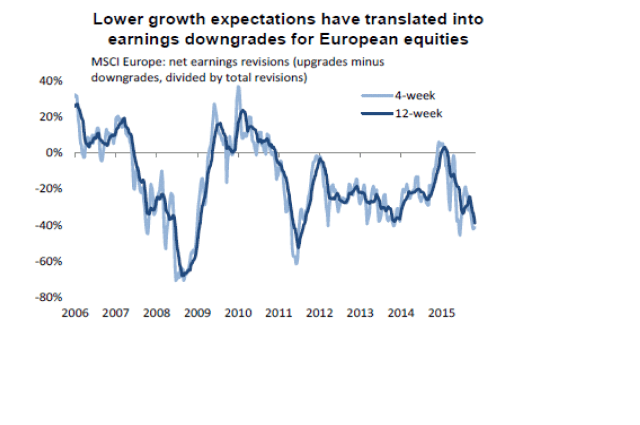

Nedan visar vinstrevideringarna över Europa. Horribla sedan 2011, även om något var på G våren 2015. I Europa är vinstnivåerna låga, dvs vinst/BNP, ROE nivåer, vinstmarginaler osv osv. I USA är det precis tvärtom. Därför har man också en förkärlek till Europas utsikter vs USA. Tänk när vinsttillväxten kommer !!!! Men det har man sagt i många år… och vinstrevideringar lyser med sin frånvaro. Det handlar om att exportörerna har det tufft, för deras kunder, typ Asien har det tufft, och det handlar om att den inhemska marknaden är tuff, dvs arbetslösheten är hög, och löneinflation låg, dvs en avsaknad av köpkraft. Jo ni hörde rätt. Det är Europa jag talar om, och Sverige är för närvarande det lilla men ack så goda undantaget. Tacka Ingves för det! (och han hackar alla på, när ni borde tacka…. eller ni kanske vill ha det som Italienarna???)

Nedan visar vinstrevideringarna över Europa. Horribla sedan 2011, även om något var på G våren 2015. I Europa är vinstnivåerna låga, dvs vinst/BNP, ROE nivåer, vinstmarginaler osv osv. I USA är det precis tvärtom. Därför har man också en förkärlek till Europas utsikter vs USA. Tänk när vinsttillväxten kommer !!!! Men det har man sagt i många år… och vinstrevideringar lyser med sin frånvaro. Det handlar om att exportörerna har det tufft, för deras kunder, typ Asien har det tufft, och det handlar om att den inhemska marknaden är tuff, dvs arbetslösheten är hög, och löneinflation låg, dvs en avsaknad av köpkraft. Jo ni hörde rätt. Det är Europa jag talar om, och Sverige är för närvarande det lilla men ack så goda undantaget. Tacka Ingves för det! (och han hackar alla på, när ni borde tacka…. eller ni kanske vill ha det som Italienarna???)

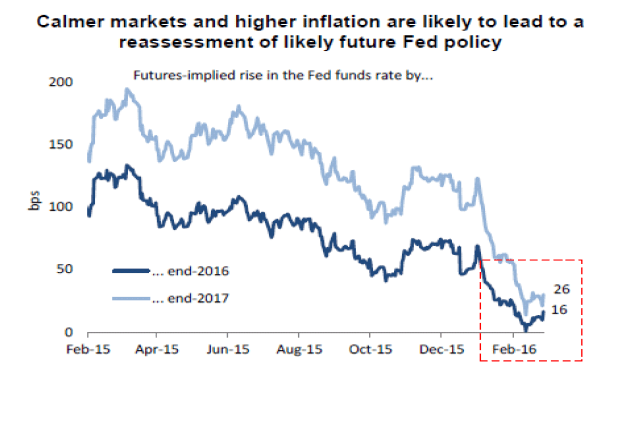

Det här är hårresande. Marknaden prisar in att det inte kommer vara en endaste räntehöjning innan 2017 års utgång. Jag tror det är så jävla fel. Det är samma sak som att säga att vi är på väg in i recession. Det tror inte jag. Jag tror att vi duckar recession, for now, och snarare har man höjt 3ggr a 25 punkter under 2016 och 4 ggr a 25 punkter under 2017…… efter det är vi riggade att slänga oss in i en recession!

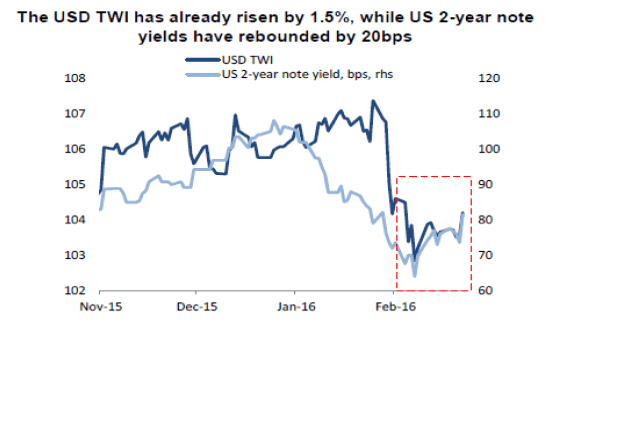

Dollarn korrelerar med 2 åringen. Old news. Det är logiskt, två åringen reagerar på vad FED ska göra i det korta till medellånga perspektivet, och dollarn stärks naturligtvis om FED höjer räntan, givet att ingen annan gör det. Point being, fortsätter 2 åringen upp, räkna med att dollarn stärks!

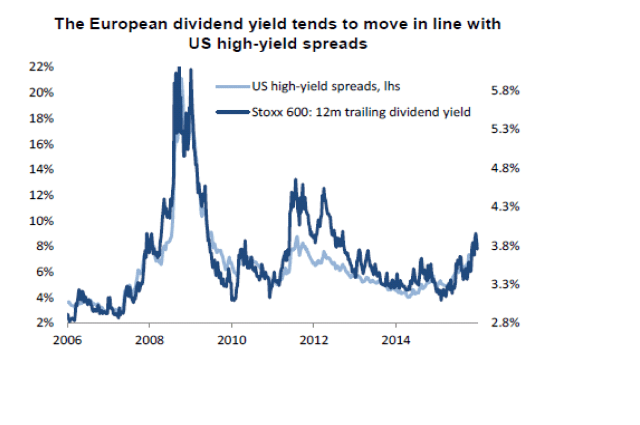

Den här är kul. Marknaden ser amerikanska HY papper som samma typ av risk som att köpa Europeiska aktier kan man säga. När HY% går upp, så sjunker Europa aktier, och Div% stiger motsvarande. Alltså om vi tror att det är 1, ingen risk att USA hamnar i recession och 2, att oljan ligger kvar eller stiger härifrån……. KÖP europeiska aktier!

Trevlig kväll!

Jag hängde inte med på 6,3mdr / 0,5% = 1,260mdr. Vad är det här för siffra?

Grym blogg driver du! Tusen tack för all bra info!

Vänligen

Låter nästan som att du är lite positiv nu :D!

hehe man måste väl vara lite positiv i sinnet när allt är så riskabelet där ute. Köp när alla surar, Sälj när alla skrattar liksom 🙂

Haha, känns som denna studsen gjort att många skrattar, jag är iaf försiktigt =) Allt gott!

Bättre länk

http://www.bloomberg.com/news/audio/2016-03-03/9am-10am-et-dalio-giammona-arment

Hur kommer FED bli tvungna att förhålla sig till ECB och tvärt om? Säg att ECB sänker räntan nästa vecka, hur förändrar det möjligheten för FED att höja? Eller är det tvärt om, FED höjer och det innebär att ECB inte kan/behöver sänka?

Tittar man på tyska tvååringen har en räntesänkning inte varit så inprisad från ECB sedan 2011. Ett annat problem är också att de europeiska bankerna, enligt uttalanden från flertalet banker, tar skada av de negativa räntorna. Det vill till att Draghi utökar TLTRO/LTRO mer än vad man redan räknar med om något ska hända på den positiva sidan. I december misslyckades man att övertyga marknaden och resultatet av det blev inte så där jättebra.

Vidare postade Kina de sämsta PMI-siffrorna på 4 år = dåligt, inflationen verkar bli hetare i USA = högre ränta = dåligt (?), Europa orkar inte riktigt ta sig ur träsket = dåligt. Vid tidigare tillfällen när läget sett ut som det gör idag (bortsett från inflationen) har FED lanserat stora QE-paket, rent förtroendemässigt kan man inte göra det nu.

Volymen i uppgången är också låg inte övertygande i min bok. För att avsluta inlägget, visst prisas fler recessioner in än vad som inträffar. Men om vi vänder på det, hur många högkonjunkturer har vi prisat in sedan 2008 utan att det har hänt? Titta bara på centralbankernas och IMF:s prognoser över inflation hur otroligt fel dom legat.

Ser att du tolkar din omvärld ur ett halvtomt glas perspektiv. Jag skulle kunna ge dig en version med ett halvfullt :-). Ibland är det bara nyansskillnader!

FED skiter rätt mycket i vad ECB. För FED handlar det till 90% om hur den inhemska marknaden mår. Om dollarn är stark el svag har historiskt inte påverkat penningpolitiken nämnvärt, bortsett från nu då de höll på hanen tack vare en stark dollar (som gjorde inflationen strukturellt lägre). Europa är generellt mycket mer beroende av hur Euron beter sig.

Hehe, ja det är rätt tomt i glaset här men det är ju fredag så det blir förhoppningsvis lite ändring på det senare. 😉

Jag blev lite tagen på sängen av uppgången och visst känns det lite surt, men det finns inget som säger att det inte går att hoppa på tåget fortfarande. Jag är nog mest förvånad över att positiviteten tar över i ett så osäkert läge. Som sagt det finns två sidor och i det här fallet tar dom ut varandra. Konsolidering hade nog varit mer tippat från min sida. Å andra sidan har börsen fallit mycket senaste tiden.

Spännande siffra nu. Lägre inflation men fler jobb. Arbetslöshet i linje och oförändrad från fg månad. Ingenjörerna fortsätter ta jobb på Starbucks. 😉

Tyckte du det var positiv stängning när vi vände upp från 1247?

Intressant analys av NFP siffran, får nästan citera dig!

Trevlig helg!

Hade jag varit tvungen att göra ett val hade jag definitivt köpt istället för sålt på 1247. När jag tittar tillbaka på mina egna anteckningar trodde jag att en tillfällig botten skulle sättas mellan 1275-1250 så rent tekniskt hade jag köp-bias. Tyvärr agerade jag inte då utan avvaktade istället, det påverkar naturligtvis min analys (som det inte ska få göra). 🙂

Du är varmt välkommen att citera! Och en trevlig helg till dig också och tack för de insiktsfulla analyserna!

Jag vet att Kortsikt är en sofistikerad blogg. Men med alla uträkningar om marknadsrörelse hit och ditt. Vad sägs om ”Warren Buffett´s five tips for longterm investigation”. (CNN 29/2 2016, video på CNN:s hemsida).

Buffert säger att han inte bryr sig hur börsen går över timmen, över dagen, över veckan, över månaden, ja inte ens över år. Detta beror på att han i stort sett alltid är en köpare. I långa loppet går börsen alltid upp. Det är det enda han vet om börsens olika riktningar, säger han.

1) Don´t try to time the markets.

2) Don´t be afraid to buy the dips.

3) Keept it simple.

4) Start young.

5) Don´t believe the doomsayers.

Hur bra har det gått att vara långsiktig i Japan för dom som köpte för 25 år sedan? Hur gick det för dom som köpte Ericsson för 830:- år 2000? 😉

Och ja, visst kan det vara bra att köpa bra bolag med hög direktavkastning och äga lääänge etc men jag vill påstå att tajming är ALLT när man ska vara långsiktig. Är du 15 år gammal idag och har ett par hundratusen på sparkontot som du räknar med att inte använda förrän du är 60 bast – då ska du lyssna på Buffet. Vi andra ”tanter och gubbar” mellan 30 och 70 får försöka hitta andra sätt att hitta bra avkastning.

Precis, tar man upp allt som gått dåligt ser ju bilden av långsiktighet horribel ut. Det tog jag inte ens med i mitt resonemang. Även sånt som blir bra till slut, typ Världsindex, vill du inte sitta med i hela tiden!

”Buy and Hold” är och förblir a suckers argument, och någon som bankerna argumenterar för av högst naturliga orsaker.

Det är inte riktigt sant.

Det är sant att han skiter i marknaden. Men det betyder inte att han är köpare i alla lägen. Han är extremt prisfokuserad. Därför är han alltid som mest aktiv ”när blodet flyter på gatorna” för då tycker han priset är attraktivt. Inte för att han tror att marknaden ska gå bra dagen efter att han köpt, utan för att om hans analys av priset är rätt, så kommer han få betalt någon gång. Eftersom han är extremt långsiktig, så spelar det ingen roll när ”någon gång är”. Men att han säger att han köper utan att bry sig om när, det stämmer inte med hans agerande i praktiken.

Jag tror inte heller att man kan förutspå marknaden, men jag har hållt på så länge att jag kan konstatera när det är hyggliga köplägen för en långsiktigt investerare, och när det inte är det. Det har ingenting med marknadstajming att göra.

Visst på 30 år blir det mesta bra, men hur kul var det att vara flat på sin investering om du köpte på toppen 1989 (var tillbaks 1993), eller toppen år 2000 (tillbaks 2015), eller toppen 2007 (du var tillbaks 2013). Då talar vi FLAT performance. Lägg då till hur lång tid det tar att få tillbaka ett avkastningskrav om 10% årligen. Detta var bara de senaste 3 tillfällena. Går man tillbaks ännu lägre så återupprepas mönstret, dvs köper du vid fel tillfällen så riskerar man att få riktigt usel avkastning även om du har en horisont långt över 1o år.

Sen bloggen handlar ju om ”kortsikt”. Det är ju delvis för att det är så roligt att försöka förstå var vi ska på kortsikt. Jag är tillräckligt erfaren, och inte så naiv att jag tror att någon klarar det gång efter gång, år efter år. De som påstår det har inte hållt på tillräckligt länge.

Men det är kul att sitta ”nära” marknaden, och då delar jag gärna med mig av det jag suger upp. Fördelen är också att man blir väldigt informerad och därmed får man förhoppningsvis även koll på när de långa köplägena, eller stå utanför och avvakta lägena, uppstår