Den amerikanska makro datan har rullat in sämre än väntat ett tag. Tills igår!

Uppgången igår sades bero på att Trump förlorade debatten. Fair enough! Det var därför vi fick en stark öppning. Men jag skulle säga att optimismen hölls upp pga datan.

Preliminära Service PMI kom in på 51,9 mot väntat 51,2 och fg 51,0… i absoluta termer ingen fantastiskt siffra, men det är derivatan som spelar roll och den är bra!

Consumer Boards Consumer Confidence var nog ändå den största skrällen, då den kom in på 104,1 mot väntat 99,0 och fg 101,1. Bästa siffran på många år!!! Tittar man på underliggande så var det framförallt synen på arbetsmarknaden som förbättrades. Det är good stuff!

Det var det första positiva konsumentrelaterade datan vi sett på länge. Senaste jobbsiffran på 150k och data över Retail Sales och Privat konsumtion har visat att momentum avtagit betydligt efter sommaren. Alltså den inhemska och konsumtionsdrivna tillväxten, som står för merparten av senaste årens tillväxt. Många pessimister har fått vatten på sin kvarn då de hävdat att tiden när Amerikanska ekonomin skapar 200k+ jobb i månaden är över, vilket i sin tur är både orsak och verkan, på privatkonsumtionen. De har delvis fått rätt. Men givet datan ovan så kanske de börjar tvivla?

Nu har vi Michigan index på fredag, som också mäter konsument förtroendet, och den måste i princip bekräfta ovan datan. Den ska alltså inte komma in under 90.

Är det happy Days nu? Nej inte riktigt. I nästa vecka har vi ISM, NFP och annat smått och gott. De är viktiga. Datan ovan är framförallt intressant för den bryter trenden. Men vi måste ha stöd av den viktigaste datan för att våga tro på nåt beständigt.

SPX har gap på 2,164. Det borde kunna stängas. DAX likaså. Där ligger gapet på 10,611. OMX borde ha potential att återigen testa 1450ish området. Men kom ihåg! På måndag kommer ISM in och den kan enkelt stjälpa denna uppgång. Å andra sidan kan även datan i nästa vecka göra så vi tar det där sista klivet upp mot 1475-1500.

Oktober/November ser fortfarande ut att bli dassiga månader av skäl vi tidigare gått igenom. Presidentval, högt ställda förväntningar på Q3, yieldkurvorna indikerar sämre tider, höga värderingar och klen revisions…. och att surpriseindex fortfarande är fallande (men det kanske ändras)

Om det skulle vara så att jobben kommer tillbaks, och det blir bra makrodata igen från USA…. vad tror ni händer då? Jo då stärks såklart FEDs december case, och desto högre multiplarna stiger, desto känsligare är dem för räntehöjningar!

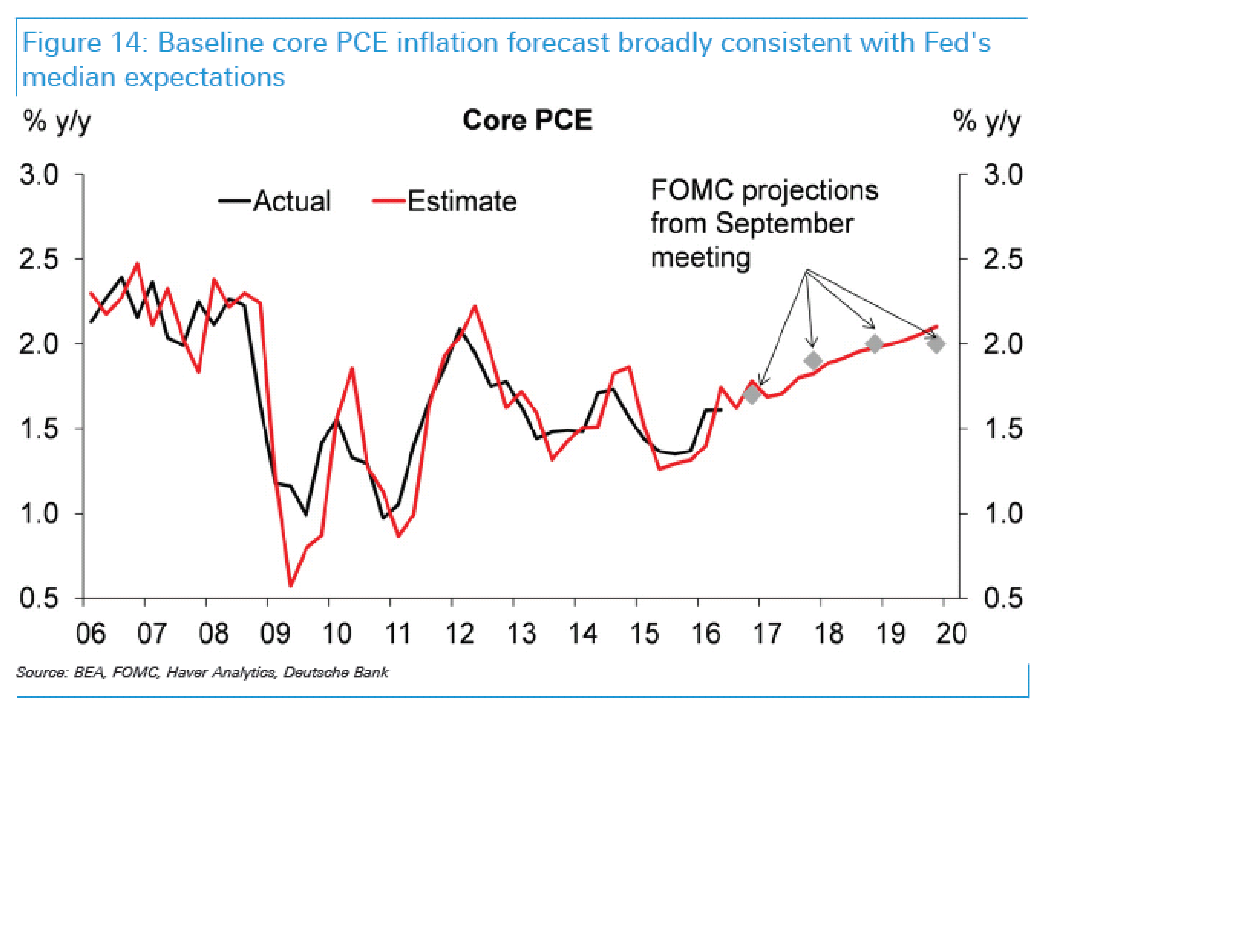

Men när det kommer till räntehöjningar så handlar det om att gå från expansiv till balanserad Penningpolitik. FED har inget problem med inflationen, så något åtstramning är inte aktuell. Inflationen ligger stadigt under 2%, och momentum har vänt ner!

Bryter man upp Core PCE i goods and service inflation, så ser man att good pendlar mellan 0 och -1. Det är helt relaterat till dollarn. Tror man att dollarn ska ligga här +/-5% så kommer också goods inflation ligga kvar. Hur kommer dollarn att gå? Svaret på frågan ligger i om hur FED gör i december. Det beror i sin tur på vem som vinner valet och hur marknaden reagerar, samt hur amerikanska ekonomin utvecklas fram tills dess. Det beror också på om Kina och Europa är stabilt fram tills dess. Så det går liksom inte att göra en prognos… men best guess är att den kommer ligga mellan 1,05-1,15 mot euron. Alltså typ oförändrad. Service inflation däremot har tagit ett kliv upp senaste året från ca 2,5% till nästan 3,5%. Det handlar om ökad köpkraft. Definitionen av köpkraft är JobbXLön. Lönerna har som bekant gått hyfsat sidledes, men jobb har det skapats en hel del. Vi är ett ganska speciellt läge nu. Antingen går vi in i ett lugnare tempo vad det gäller jobbskapandet nu, och då lär inte heller lönerna överraska. Händer detta så lär serviceinflationen plana ut. Men om det fortsätter att skapas 200k+ jobb, ja då bör även lönerna ha potential att lyfta, och då ökar alltså köpkraften varpå serviceinflationen kan öka ytterligare….

USA är förmodligen mitt på, eller strax ovan FULL sysselsättning. Men skapas det 200k jobb i månaden närmaste året så är vi där! Då borde även lönerna komma!

Men givet datan idag, så pekar Deutches modeller, och FEDs för den delen, på att Core PCE inte kommer att nå 2% förrän slutet på 2018. Ur det perspektivet är det lätt att förstå varför FED vill gå från expansiv PP till balanserad närmaste 1,5 åren, dvs från 0,25% styrränta till 1,75 med en 25 punkters höjning varje kvartal från december 16 till mars 18.

Men det är en bräcklig väg, vilket vi sett i år. Drar tillväxten så kan service inflationen överraska redan nästa år, och vips har vi 2% Core PCE. Då måste FED agera snabbare och mer!!! Eller trillar jobbskapandet ner mot 100k eller mindre i snitt, och då uteblir lönerna. Tillväxten kommer vara där den är idag, högst, och FED kommer vilja höja (som ett led i att gå mot balanserad PP) men kommer ha mycket svårt att göra det. Det är en känslig balansgång!

Ga Stan vill ha löneinflation och den skall vara nominell. Annat godtas ej. Anders Borgs jobbavdrag får ej räknas in ej heller annan skattesänkning.

Men det är väl denna löneinflationen som är grunden till allt ont

60 000 sömmerskor i Borås som sydde Algots och andra märken.

Facket krävde högre löner.

Produktionen flyttades till Finland

Facket där krävde högre lönen

Produktionen till Portugal

Så¨följer China, Thailand, Pakistan m.m.

Nu är HM på väg in i Eritrea och Etiopien

Hade vi ej haft löneinflation då hade vi haft jobben kvar. Skatten hade varit anpassad efter, bostadspriserna, sjukvårdskostnaderna o.s.,v.

När Ronald Reagan var president var inflationen rekordhög. Den legendariske FED-chefen Paul Volcker fick den ned. Nu vill Ga Stan ha Volckers arbete ogjort.

Trump vill ha produktionen tillbaka till USA. Om USA uppfinner alla tekniska tekniska nationer, då skall de ej tillverkas i China eller Texas är parollen.

Hur skall detta gå till om vi får en löneinflation?

Tack Ludde,

Om du inte misstycker så knycker jag din kommentar och gör ett inlägg av det!

Noterade att ECRI weekly leading growth hoppat upp. Har du några tankar om framåtblickande vinstestimat för am börsbolag’ givet den senaste datan? Sitter själv o hoppas vi kanske kan få se litet oväntade upprevideringar under H2 16

Jag tittade extrem mycket på ECRI för några år sedan, men har inte följt den på länge. Tycker du att den fungerar?

Vad gäller fwd EPS för FY16 och FY17, så skulle jag säga att förväntningarna är ganska högt ställda på 16, särskilt i USA, och risken är att vi får se besvikelser, som leder till nedrevideringar. FY17 är egentligen viktigare nu när 16 snart är över, men samtidigt är det en Black box…. de senaste 6 åren har varit bevis på detta!

Samtidigt är inte längre estimatet i sig viktigt, då ingen vågar tro på det längre. Vad som däremot är viktigt är om estimatet revideras upp eller ner.

En billig aktie kan bli billigare om revideringen är negativ. En dyr aktie blir definitivt billigare om revideringen är negativ. Och tvärtom såklart!

Så revideringarna av estimaten är det som bestämmer på kort sikt….. och negativa revideringar är korrelerade med rapportbesvikelser. Och tvärtom. Eftersom risken för besvikelser är stor, så bådar det inte så gott.

På medellång till lång sikt kan man fortfarande göra pengar om värderingen är attraktiv.

Vad är då attraktivt? Det är aktiespecifikt, men jag brukar dra upp ett chart över kursutvecklingen på min ena skärm, och sen drar jag upp Fwd Ev/Ebitda, fwd PE osv charts på andra skärmen, och sen försöker jag se mönster. Dvs vid vilken nivå, historiskt, har marknaden tyckt aktien varit attraktiv. Sen i nästa steg bör man ändå kolla revisions. Dvs är trenden nedåt, dvs kvartal efter kvartal så revideras FY EPS ner, då är jag skeptiskt, trots att det ser billigt. Jag kräver MINST flat revisions.