I en artikel av PA frågar man banken om vilken kalkylränta man använder sig av.

http://www.privataaffarer.se/bostad/sa-hog-boranta-kraver-bankerna-att-du-ska-klara-av-738901

Jag har länge framhållit 5%, som egentligen motsvarar 7%, så länge som ränteavdraget finns kvar. Så allt verkar vara frid och fröjd, eller?

1. Men man säger inget om kvar-att-leva-på kalkylen. Dvs även om man räknar på att man ska klara 7%. Vadå klara, sett till hela lönen eller? Nej, det krävs en ganska bra marginal även där för att hushållen inte ska förändra sitt levnadsmönster så pass radikalt att det slår mot ekonomin i allmänhet, och därmed börjar generera arbetslöshet, som leder till kris om du tappar din inkomst, då ingen kalkyl i världen hjälper.

2. Man bör se till total skuldsättning, dvs inte bara bolånet, och inte bara de lån man har i den specifika banken. Jag tror inte man gör det idag.

3. Det kanske viktigaste punkten. Om bankerna generellt körde med väldigt tajta kalkyler, varför är det så många som säger att de kommer får det ekonomiskt svårt vid en dubbling av dagens 3m ränta? Alltså inte att de får det sämre, vilket är en självklarhet, utan får det svårt att hantera sina räntebetalningar. De borde de ju inte få givet den tajta kalkylen och oförändrad inkomst?

Hur väl håller sig bankerna till sina kalkyler egentligen?

Detta borde regleras, det är allt jag har att säga!

Hälften av alla jänkare sparar inte!

Undrar hur det ser i Sverige?

Jag är såklart positiv till att man har ett sparande, av både många och helt självklara skäl!!! Att amortera är förmodligen den i särklass smartaste sparformen idag, särskilt om man ser till risken.

Men är det någon som kan svara på den ekonomiska nyttan av att ha en nettoförmögenhet den dagen man dör? (Om man måste bortse från den upplevda nyttan av att barn, arvingar och välgörenhetsorganisationer ärver en) Sparande har många positiva effekter, men om alla sparade överdrivet mycket, så kommer vi få det sämre. Fundera på den ett tag om du inte riktigt fattade först 🙂

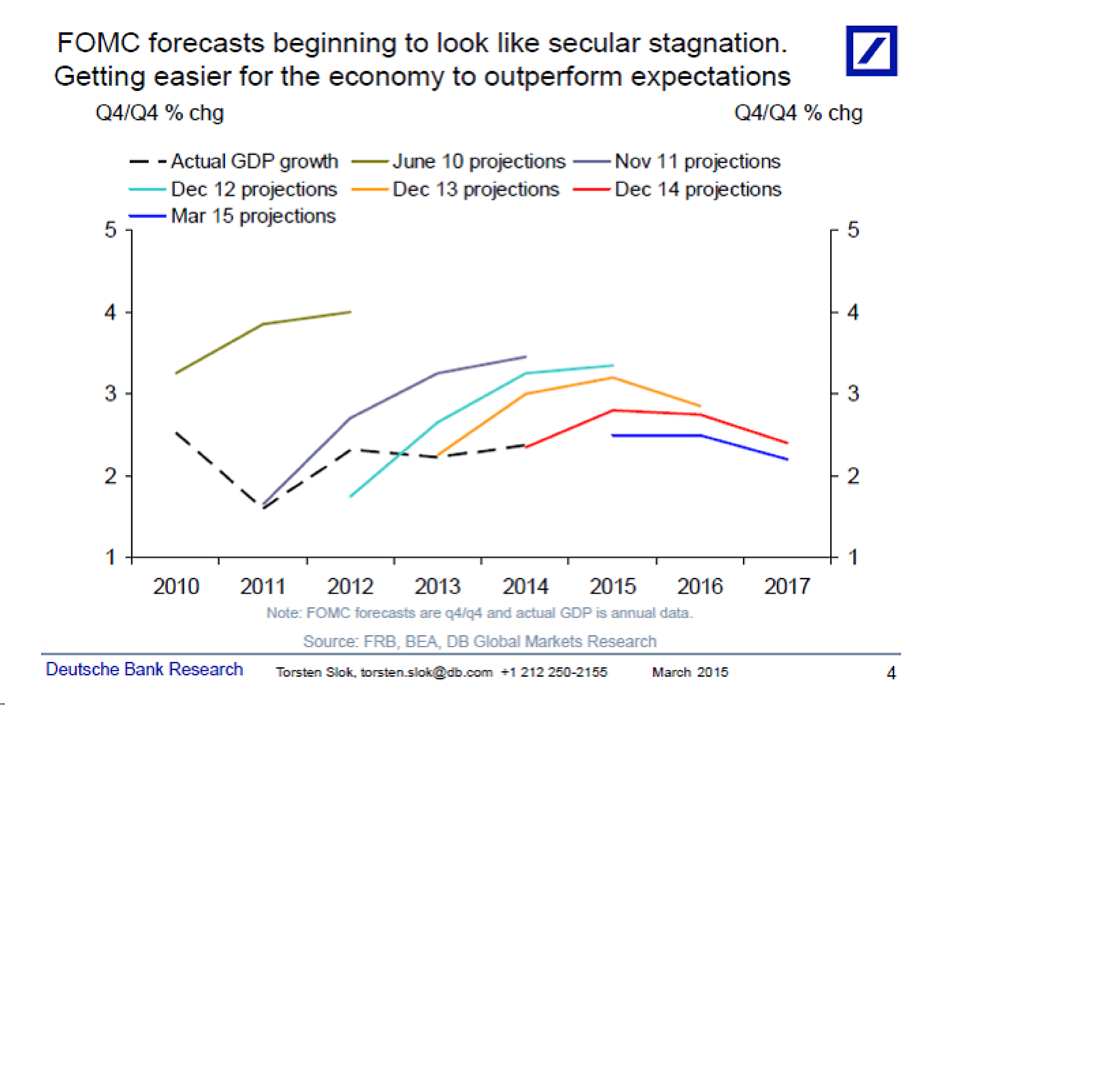

Många är sura på Riksbanken att de sänker räntan. De tycker det är sjukt att statsräntorna är nära noll oavsett löptid. Jag kan också ha synpunkter på agerandet och risken är stor att västvärlden befinner sig lite i en skuldfälla som innebär att tillväxten inte kan återgå till 3%+. Men faktum kvarstår, I Japan+Europa+Nordamerika är Sysselsättningen, jobbskapandet, svagt i förhållande till vad den brukar vara i en ok konjunktur. En real tillväxt kring 1-2% eller en nominell om ni så vill kring 2-3% är också klart under de nivåer som brukar råda vid en hygglig konjunktur. Jobbskapandet och tillväxten går som vanligt hand i hand. Om ni inte tycker Ingves, Draghi, Yellen & Co gör rätt i att hålla räntorna låga…. så måste ni tycka att räntorna borde vara högre? Säg att alla centralbanker höjer till 3%. Vad tror ni händer med tillväxt och jobbskapande? Är ni nöjda då?

Sen skuldsättningen… jag har inte de exakta siffrorna men företagens (ex banker) skuldsättning är den lägsta i modern tid. Hushållens skulder ökar inte i vare sig absoluta termer eller relativt inkomst. Räntekostnaderna som andel av inkomst däremot har minskat kraftigt. Men det kan klart svänga kraftigt med räntan. Faktum är att räntekostnadernas andel av inkomst är lägre idag än vad de var för 30 år sedan. Skulderna relativt hushållens förmögenhet har ökat kraftigt senaste åren, men det beror inte på skulderna har minskat utan tillgångarna har ökat, vilket också kan svänga.

Summasumarum, dagens låga räntor är gynnsamam för företag och hushåll… varför vill så många ha högre räntor (eftersom ni inte vill ha låga eller negativa) när jobbskapande och tillväxt redan är svagt?

Staterna då? Jag har höftat siffrorna något men för 25 år sedan låg statsskulden på ca 50% (public debt/gdp) för USA+Europa+Japan. Idag ligger den på ca 110%. Men räntekostnaderna för skulden ligger på ungefär samma nivå. Om man ligger på 110% så vill man två saker. 1. Man vill att BNP växer snabbare än skulden så att ration minskar, och man vill inte köra några underskott som ökar skulden. Dessvärre är det lite motsatsförhållande mellan de här. Alltså hoppas egentligen regeringarna på två saker, att penningpolitiken är stimulativ och att privata sektorn är den primära motorn för tillväxt. Nu har det visat sig att hushållen inte vill vara det (annars hade tillväxten och jobbskapande varit bättre). Kvar finns centralbankerna som gör vad de kan, dvs nollar räntan, köper upp statspapper som gör att vi alla andra måste investera pengarna på andra ställen i jakten på avkastning samt försvaga valutan så att man kan öka export och importera inflation. Den första åtgärden fungerade inte. Dvs det spelar ingen roll om man sänker räntan till noll om ingen kan/vill låna. (Sverige är tämligen unikt i sammanhanget där hushållens lån ökat, fast pengarna har gått in i befintliga fastigheter, vilket inte genererar någon tillväxt). Den andra åtgärden asset inflation, har förmodligen bidragit till viss tillväxt genom ökat confidence, men inte till någon investeringsboom i nya tillgångar. Den sistnämnda är ett valutakrig som i regel inte brukar ha några vinnare. Vi ska vara jävligt tacksamma att USA ändå går hyfsat bra, för de är den enda motpolen i det här valutakriget. Om USA skulle börja gå dåligt, ja då har vi ingen att bedriva valutakrig mot.

Att fastighetspriserna är höga har inget med inflation att göra som vissa verkar tro. Riksbanken korrekta syn på inflation, som jag delar, är den typen av prisökningar som är ett resultat av hög tillväxt och starkt jobbskapande. Det är den korrekta definitionen av inflation. Den är den inflationen som ska bekämpas med högre räntor om den är för hög, och tvärtom. Man bekämpar den för jobbskapande och tillväxt är på en sån nivå att den behövs kylas av. Om priset på en lägenhet på strandvägen dubblas, eller en Zorn på Bukowskis dubblas så leder det inte per automatik till hög tillväxt och starkt jobbskapande. Därför är det inte inflation.

Det faktum att lägenheten på strandvägen har dubblats handlar om låga räntor, dvs låg äkta inflation, dvs låg strukturell tillväxt, dvs svagt jobbskapande……. Det har alltså inget att göra med GODA tider. Tvärtom!!!!

Skulle Fastighetspriserna i Sverige vara ett tecken på verklig inflation, så skulle jobbskapndet och tillväxten senaste 7 åren varit väsentligt mycket högre än vad den varit. Varför har inte tillväxt och jobbskapande gått hand i hand med asset inflation under den här tiden? Därför att de senaste årens asset inflation är ett resultat av låg inflation, och rätt svag konjunktur och arbetsmarknad…. fast inte för svag, för det måste finnas kassaflöden bakom varje belånad tillgång, för att betala räntekostnaderna, hur låga de än må vara.

Ur ett Asset price perspektiv har vi varit i en ”perfect storm”. Inte högkonjunktur, med höga inflation och räntor. Inte låg konjunktur med svaga kassaflöden… utan precis mitt i mellan.

Blanda inte ihop det med den inflation som är ett resultat av tillväxt, löner och jobbskapande och därmed hur Riksbanken bör agera! Gör du det riskerar du att strama åt i dåliga tider och tvärtom!! Eller den dagen inflationen stiger, som ett resultat av god tillväxt och jobbskapande, fast där fastighetspriserna står stilla… då vill inte ni strama åt eller?

Sen kan vi också diskutera det här med vad som är rätt mått på inflation. Jag är den förste att skriva under att det finns stora brister i dagens mått, som ex KPI eller löner för den delen. Men jag vet vad det korrekta måttet är, och det är det mått som korrekt avspeglar temperaturen i ekonomin sett till tillväxt, jobbskapande och resursutnyttjande. Vilket det är, det hoppas jag RB har koll på.

Är du orolig för skuldsättningen, prata med Maggan och Fi… det är deras puck!

ps. Igår kom CPI från USA. Headline som förvisso e rätt ointressant kom in på 0,0 YoY mot väntat -0,1 och fg -0,1. Energipris effekten börjar avta? Faktum är att den börjar avta ganska snabbt from september i år, och i januari nästa år slår den faktiskt negativt… givet att priset på olja ligger kvar vill säga. Core CPI kom in på 1,7 YoY mot väntat 1,7 och fg 1,6%. Det är fallet i Core goods som börjar avta något. Detta är starkt kopplat till den starka dollarn, och redan i sommar börjar dollar effekten klinga av givet att dollarn ligger kvar på dagens nivå. Summasumarum, priserna faller inte längre, men de ligger inte heller till grund för räntehöjningar. ds.

ps. Maggan vill sänka ROT avdraget för att det kostar för Mycket. Fair enough… men jag undrar om någon räknat på nettoeffekten, dvs SkatteIntäkterna direkt relaterade till att ROT avdraget finns minus kostnaden för utbetald ROT. Dvs intäkter i form av att svarta jobb blivit vita och att fler faktiskt renoverat pga ROT vilket skapat jobb. Plus att byggmaterial firmorna har gått bra vilket genererat momsintäkter, inkomstskatter och vinstskatter.

Det hade varit intressant att se hur Nettoeffekten utvecklats genom åren. För om man ska vara kritisk åt andra hållet, om ROT e så jävla bra som vissa andra hävdar, varför inte då brassa på med 500,000kr och 75% avdrag? Jag bara menar att någon smart snubbe i finansdepartementet har klart gjort simuleringar och tester av detta som visar optimal nivå, dvs hur utformar man ROT så det ger maximal nettoinverkan? Det är inte helt lätt, och därför får du inte heller en diskussion i media, då media hatar att ha komplicerade diskussioner. Om det säger nåt om journalister eller befolkningen eller både och låter jag vara osagt.

Sen finns det klart mjuka värden som att vit arbetskraft är pensionsgrundande osv, samt att försäkringar gäller när vita jobb går snett… men det får såklart inte kosta vadsomhelst.

Hur vet man att det är ROT avdrag som bidragit till renoveringsboomen, och inte är den fallande räntekostnaderna, och det faktum att en badrumsrenovering utgör en mindre kostnad i förhållande till värdet på huset idag än för 10 år sedan, vilket såklart gör det mer intressant att göra renoveringen?

De sänker alltså från 50% till 30%. Men lämnar det totalbeloppet, dvs 50,000kr orört? I så fall gynnar detta drag de med större renoveringar, vilket normalt sett är dem som bor i större hus, vilket normalt sett är dyrare, vilket kräver en högre förmögenhet och inkomst… således inte Sossarnas kärnväljare. Det är ju rätt intressant i så fall!

Det är synd att ROT egentligen ska behövas. Det är precis som att säga att man inte kan bota patienten utan den behöver medicinering resten av livet. Men jag tycker Maggan gör rätt i att testa sänkningen och se om den negativa effekten blir så stor. Blir det inte det, så var de ett smart drag. Blir den det får man väl höja ROT igen… It s all about NET effect anser jag!

ds.

ds.