Tack FED!

NÄR den här når 2% så tvingas FED att agera, om de inte gjort det innan….

det är rätt märkligt faktiskt hur lite löneinflation det har varit trots att det skapats så mycket jobb!

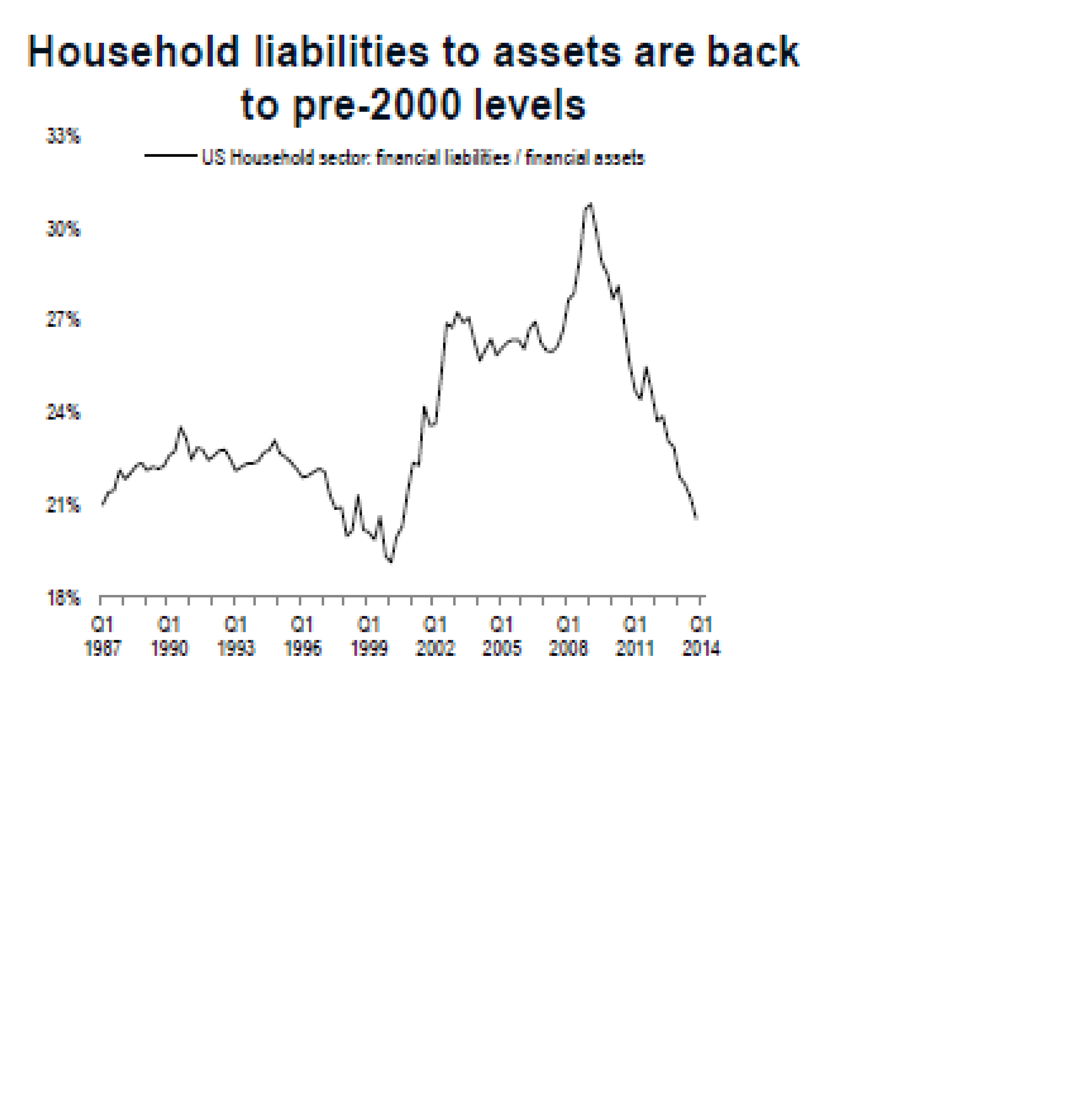

USAs vinstnivåer är rekordhöga, oberoende på hur man vrider och vänder på det. Nästan 40% kommer från lägre lönekostnader (pga obefintlig löneinflation och färre anställda) ca 40% pga lägre räntekostnader (pga rekordlåga räntor och lägre total skuldsättning) och resten lägre skatt.

Eftersom jag tror på normalisering av räntor, högre skatter och högre löner i USA, så kommer de här faktorerna slå tillbaks. Men samtidigt kommer konjunkturen att tuffa på i en LTG miljö vilket kompenserar. Summasumarum är att jag tror vinsttillväxten i USA de närmaste åren kommer vara obefintlig, trots att konjunkturen är ok. Det gör att man bara kan köpa på multipel. Idag är den för hög, vilket gör att ett köp av SPX kommande 5 åren lär bli en dålig placering. Nej, det krävs en 20%+ sättning i USA för att det ska bli intressant igen!

ps. En kollega hade talat med en kompis som inte alls är i branschen men som sagt i stil med… varför gör ni det så svårt för er? Aktier stiger så länge som det inte skapats en värderingsbubbla och/eller vinstbubbla. Värderingarna globalt sett är inte så höga. Vinstnivåerna är ganska höga men kommer inte kollapsa förrän Top line vänder ner, och för det krävs recession, vilket vi inte är i närheten av. Så tittar man på aktier så bör inte dem gå ner, således köp. Räntemarknaden däremot är i en bubbla, som har potential att brista. Men inget vet när. Och frågan är hur aktier kommer påverkas av detta? Troligtvis negativt då låga räntor drivit upp aktier. Det är ett svårt val, men så länge som räntorna inte drar kan man sitta kvar på Aktier.

Jag håller inte med. Men det handlar om att jag i grunden har en annan inställning. Min ursprungsposition, om jag var tvungen att välja, är att INTE sitta på aktier, och bara göra det när de är attraktiva. Hans ursprungsposition verkar vara att sitta på aktier, och bara HOPPA AV när de är påtagligt dyra eller när vinsterna ser ut att stå inför en kraftig nedrevidering.

De flesta som hållit på med aktier länge vet hur svårt det är med tajming och menar att man ska sitta på dem hela tiden. De har delvis rätt och jag förstår vad dem menar. Samtidigt har aktier gett en riktigt dålig avkastning under många perioder, vilket gör att Buy and Hold kanske egentligen funkar för de allra flesta men som ger en ganska dassig totalavkastning över tid, särskilt sett till risken. ds.