Ingves sänker räntan med 50 punkter ner till 0,25%. Mer än väntat faktiskt. Han motiverar det med att inflationsutsikterna är lägre än väntat. BULLLLLLLSHIIIIIT. Det kan omöjligt vara motivet. Hade det varit inflationen som var den verkliga anledningen så borde han sänkt för lääääängesen. Inflationen och I-utsikterna har legat under riksbanken mål på 2% under väldigt lång tid. Om det var den verkliga anledningen borde de sänkt för längesen.

Nej anledningen till att han sänker nu tror jag beror på två saker. Kanske i kombination.

1. Det är ganska uppenbart att Ingves fokus på den ökade utlåningen har stört honom och varit en anledning till att han inte varit mer duvaktig. Samtidigt börjar det bli alltmer uppenbart att de uteblivna räntesänkningarna har kostat jobb. Oklart hur många då det är ett trubbigt samband mellan ränta-konsumtionsvilja-jobbskapande. Men Sverige har en arbetslöshet på 9%…. den hade kunnat vara 6% om inte Riksbanken varit så hökaktig i kombination med att Borg och finanspolitiken varit så restriktiv.

Detta faktum har pressat honom, givet kritiken att Riksbanken är inte rätt institution att ta ansvar för ÖVERbelåning. Deras vapen och verktyg är för trubbiga och allmänna. Jag menar deras beslut påverkar ju även alla dem utan lån, alla dem som inte äger sin bostad. Det borde, genom politikerna, vara Finansinspektionens jobb.

Men visst, Ingves hade säkert fått hålla på att låtsas bekämpa ÖVERbelåningen om det skapats jobb och inflationsmålet var uppnått. Men nu är det inte det, och då har det nog inte varit så lätt att hålla på att propagera för en grej som inte ens är din uppgift.

2. ECB

Sverige är ett litet land, och extremt öppet i termer import+export/BNP%. Kronan och kapitalflöden är helt rörliga. Så var inte naiv! Vår penningpolitik är helt korrelerad av vad FED och ECB gör (med en nationell ”twist” såklart). Nu när ECB sjösätter extremt stimulerande åtgärder kan vi inte bara sitta och titta på…..

Men den stora skrällen med det här är helt klart att Ingves inte längre får fokusera på ÖVERbelåningen, utan Riksbanken nu tydligt säger att vår uppgift är inflationsmål och sysselsättning. Inte ÖVERbelåning. Därmed skjutsar de över den pucken till politikerna, som jag hoppas är tillräckligt smarta och/eller Opopulistiska att ta tag i det här.

FÖR KOM IHÅG DET HÄR…. om det smäller i framtiden så är det nu till stor del politikernas fel anser jag. Du kan inte klandra privatpersoner för att inte räkna på 5% ränta när de idag får 2,59% i rörlig minus 50bp rabatt minus ränteavdrag = 1,5% faktisk rörlig ränta. Samtidigt som alla säger till dem att räntorna kommer vara låga länge. Det är inte heller Bankernas fel då de är företag som vemsomhelst, dvs de försöker bara tjäna så mycket pengar det bara går åt sina aktieägare. Som vilket företag som helst. Gillar du inte den modellen? Nej, inte jag heller. Då får du antingen förbjuda privat bankverksamhet, och lägga den under statlig regi, vilket knappast är realistiskt (vilket alla tycker utom vänstern) eller REGLERA den på ett sätt så det inte skapas Risker, för såväl svensk ekonomi, medborgarna, eller banksystemet i stort. REGLERA är ju melodin. Visst, om det gör så att vinsten blir mindre så blir aktieägarna ledsna… but sorry. Då får ni sälja era aktier. Jag tycker målsättningen att inte bygga upp system- och samhällsrisker är överordnat era vinstkrav. Att staten ändå kommer baila er när det går åt h-e (för övrigt den enda privata sektorn som måste skyddas i kris) gör att ni aktieägare tyvärr står längre ner i hackordningen. Aktieägarna skulle nog dissa det här resonemanget med motivet att de skulle aldrig vilja tjäna mer pengar än att de sätter hela banken at risk. Men sorry, jag köper inte det. Ni är människor också, tro det eller ej, och de flesta tackar inte nej till kortsiktiga vinster, på bekostnad av att de kanske bygger upp en risk att banken går omkull många år från idag… vinsterna idag är verkliga, en bankkonkurs om många år är abstrakt. Detta får oss att agera på ett visst sätt.

Riksbanken skiter alltså numera i potentiella problem med ÖVERbelåning…. de har helt kastat handsken till Finansinspektionen, som lyder under direkt under regering och riksdag.

Det är dags att våra politiker tar tag i det här nu…

Spanien…. fy fan vad det går!

Det var det knappast någon som trodde för 2 år sedan…. Pratade med en vän som precis var nere för att titta på kåkar på solkusten. Mäklaren har super mycket att göra, planen från tyskland och UK är fullastade med spekulanter. Antalet transaktioner har verkligen börjat ta fart… även om priserna inte riktigt har börjat röra på sig ännu. Men det är bara en tidsfråga. Tänk vad enkelt det är i efterhand. När USA stod i lågor under -08/09 då skulle man shoppat i Florida… när Spanien stod i lågor 11/12 då skulle man köpt i Spanien.

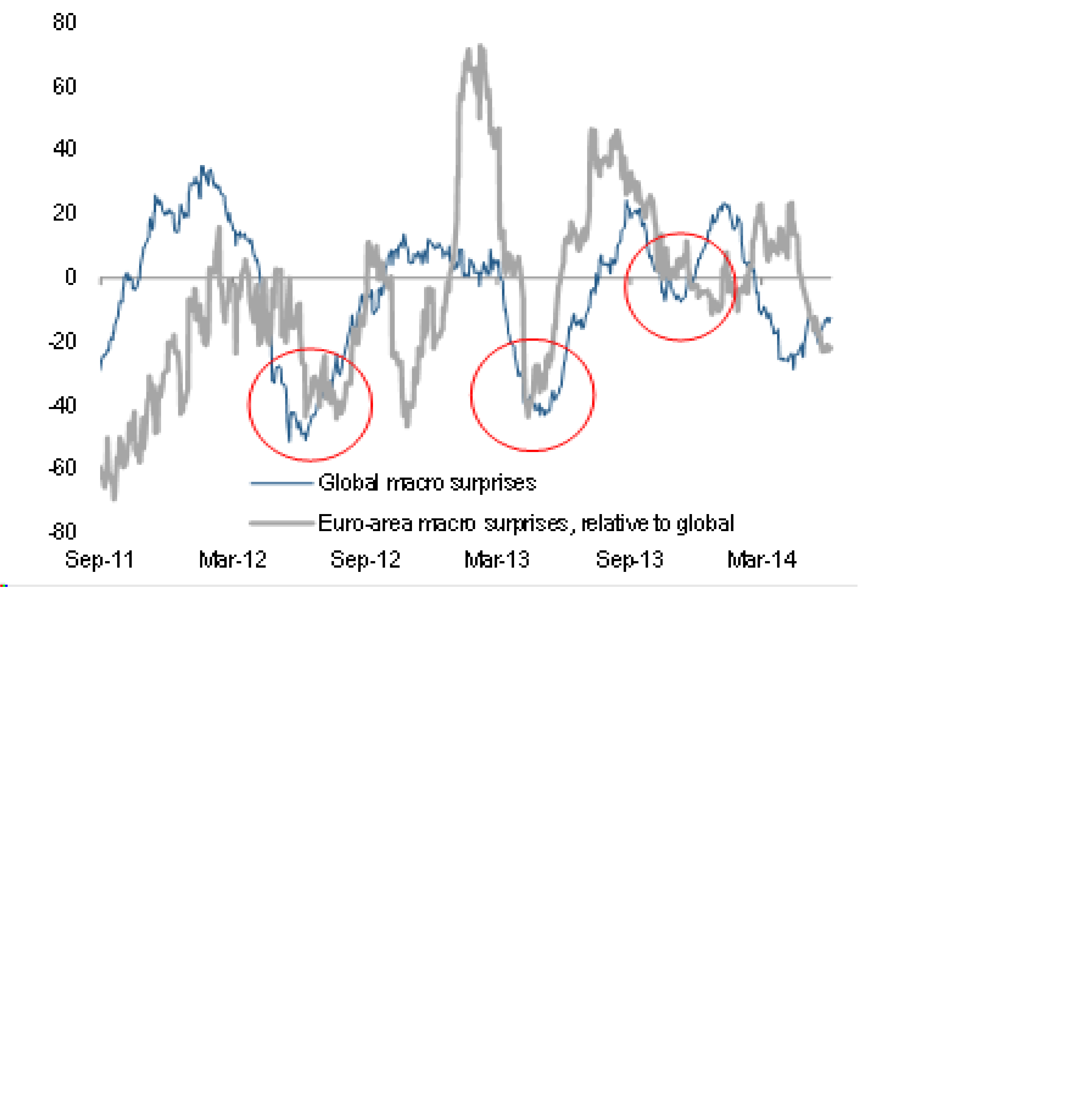

Kina…. anses av många vara den största OKVANTIFIERBARA risken i vår globala ekonomi idag, vilket jag i stort kan hålla med om. MEN, till min stora förvåning, har surpriseindex gått som tåget på sistone. Nej, datan i absoluta termer är kanske inte så stark, men det är klart bättre än väntat. Hur ska man förhålla sig till det här? Tja, pessimisterna tror att det bara är en tidsfråga innan vi har en fastighetskris i landet som direkt ger effekter på banker, utlåning och som ett brev på posten trillar tillväxten ner till 5%. Får de rätt har vi ett problem. Men om man är optimist, och vill tolka data därefter, skulle man kunna säga att Kina kan hanka sig fram kring 7% samtidigt som fastighetsmarknaden kyls av i måttlig takt samtidigt som bankerna successivt blir sundare i sin utlåning osv… och därmed är det en mångårig muddle through och struktur omvandling som väntar. Inget att oroa sig över egentligen.

Slutligen, för er som ligger i hängmattan… MS senaste rapport huruvida Yellen har rätt i att den Amerikanska ekonomin har för mycket ”slack” kvar, och att inflationen är det sista man behöver vara rädd för…. vi får väl se hur NFP kommer in idag och hur räntemarknaden reagerar!

http://linkback.morganstanley.com/web/sendlink/webapp/static/research/article/index.html?b=Y2g9T3V0bG9vayUyMEJsYXN0bWFpbCZjdT1MMTAyNDU2MDImaWQ9ZjU0NmU2YzItMDExYS0xMWU0LWE2YWQtNDk5YWE5NGJjZWYz&d=f%2F5vhakq4e-3p02-g000-8d8b-e41f13f03201%3Fstore%3D0%26d%3DUwBSZXNlYXJjaF9NUwBmNTQ2ZTZjMi0wMTFhLTExZTQtYTZhZC00OTlhYTk0YmNlZjM%253D%26user%3Dc8zavurn60zr3-16954%26__gda__%3D1530481511_a068d3a00334aa68967ebef23d2fe568&s=f%2F5vhakq4e-3p02-g001-8d8b-e41f13f03201%3Fstore%3D0%26d%3DUwBSZXNlYXJjaF9NU1NXRgBmNTQ2ZTZjMi0wMTFhLTExZTQtYTZhZC00OTlhYTk0YmNlZjM%253D%26user%3Dc8zavurn60zr3-16955%26__gda__%3D1530481511_ebd0823caea15e5536bea9c135a250d8#docId:f546e6c2-011a-11e4-a6ad-499aa94bcef3