Ja det är ju svårt att säga. Fundamentalt är uppsidan begränsad, och rent tekniskt pendlar börsen mellan dödläge, dvs inte händer nåt alls, till oroliga gap upp, eller ner, rörelser. Inte ens marknaden vet vilket ben den ska stå på 🙂

Fundamentalt har jag inte hoppat av än, kanske jag borde? Men det handlar om att det finns fortsatt uppsida och att skriverierna handlar mycket om hur bra aktier gått och hur försiktigt man ska vara… då brukar det finnas lite mer krut kvar.

Rent tekniskt öppnade vi under 1266 stödet idag, och får vi en stängning här så är det på nytt läge att bli negativ. Nu öppnade vi förvisso med ett gap och det ska bli intressant och se om vi tar igen det under dagen. Hursomhelst, tekniskt gäller alltid, ska det ner, stå utanför. Det är bättre att stå utanför och ha fel, och hoppa tillbaks igen… än att vakna upp en morgon 5%+ ner. Hur tajta stoppar man använder sig av är upp till var och en. Givet mina tekniska calls på sistone kanske man borde ta det med en nypa salt :-). Men går jag ur så är det ner till Neutral givet att man ligger kvar med sin fundamentalt positiva syn!

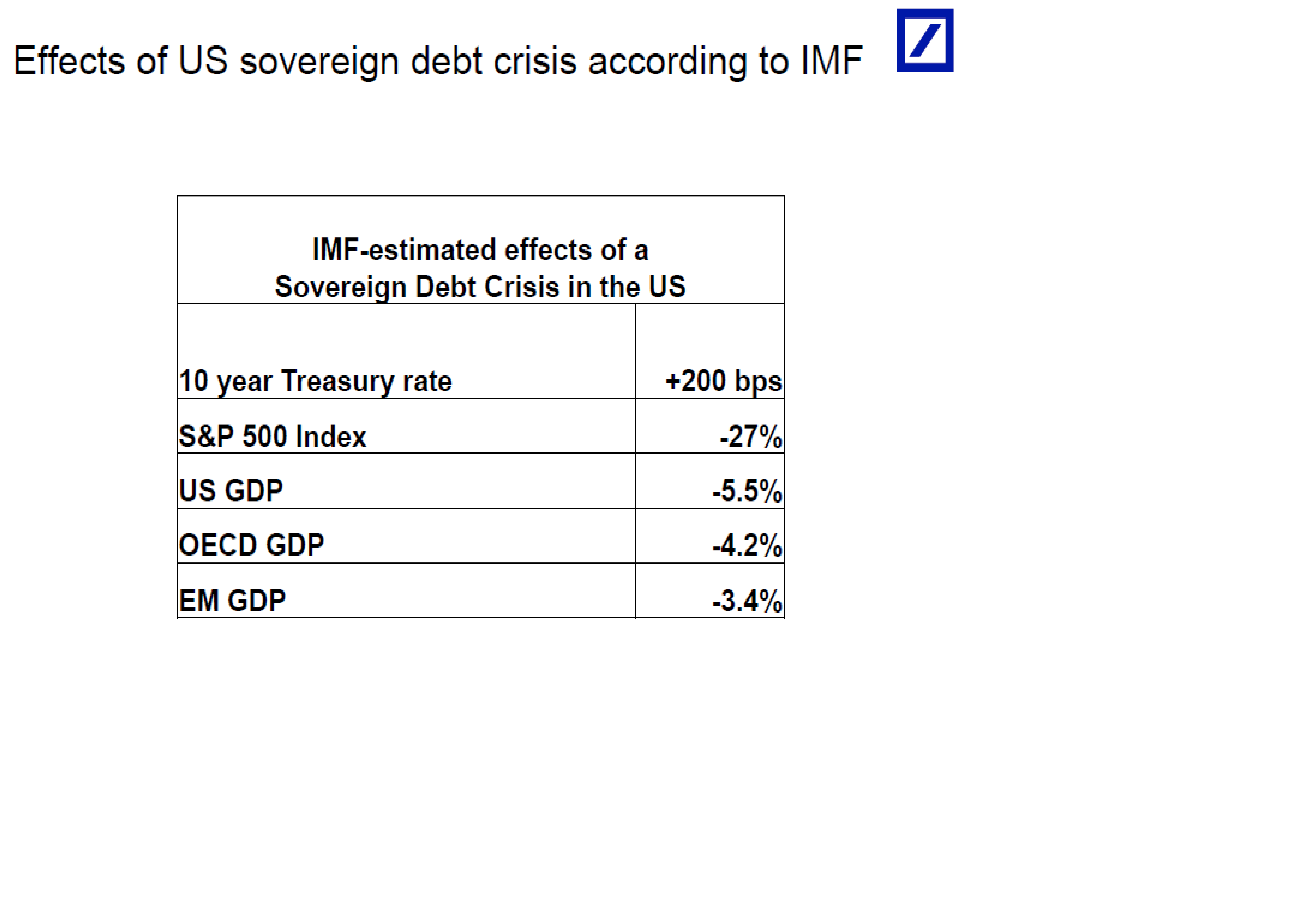

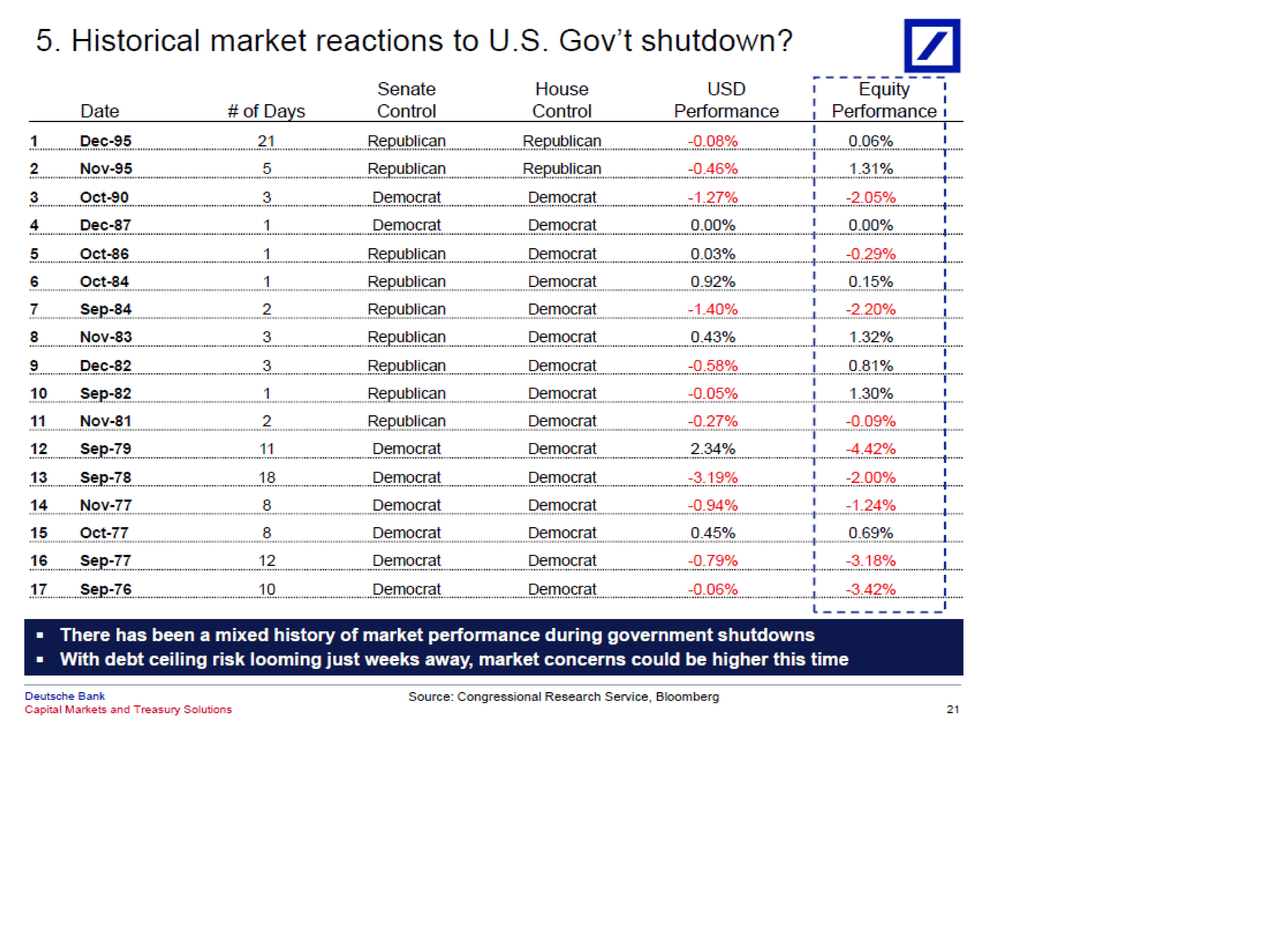

Marknaden verkar oroa sig över de amerikanska förhandlingarna kring budgettaket. Låt mig bara understryka några saker. Den amerikanska finanspolitiken har sedan efterkrigstiden visat underskott i budgeten varje år, bortsett från någon enstaka år (bla under Clinton eran). Givet att USA kör underskott i budgeten så växer statsskulden, punkt. Tak eller inte tak. Skulle man göra en policy ändring där man VERKLIGEN sätter ett TAK. Då innebär detta att man måste balansera budgeten. Detta skulle nästan säkert tvinga världen in i recession. USAs statskuld är uteslutande i dollarpapper. Därmed kommer landet ALDRIG få problem att vare sig betala ränta, eller betala tillbaks utestående skuld. Det går alltså inte att jämföra med ett hushåll eller ett företag som är skuldsatt och resonerar hur mycket mer skuld man kan ta på sig. MEN de kan få problem med räntorna, och valutan, som i sin tur kan de dem problem med inflation och arbetslöshet. Faktum är att USA har varit ganska skickliga på att banta budgeten de senaste 2 åren. Vi kommer få se mer av detta. Anledningen är dels att privata sektorn mäktar med en mindre stimulativ stat, men också att det kommer en dag då Treasury behöver sälja mindre obligationer för att finansiera rullande underskott (vilket dde alltså gör om underskottet är mindre), och sälja fler obligationer för att finansiera återbetalningarna av befintliga obligationer som löper ut. Så det är egentligen inte en fråga om skulden, eller max taket av densamme, utan ett resonemang hur stort budgetunderskottet får lov att vara, givet hur mycket av den gamla skulden som behöver refinansieras, med hänsyn tagen till hur mycket marknaden mäktar med givet de räntorna man kan leva med i en värld utan FED som köpare.

Extremt viktig vecka med PMIs från Europa och USA samt jobbdata från USA. Givet vad denna data landar så kommer man försöka förankra makroutsikterna med vad bolagen säger om framtiden när det är dags för årets tredje rapportskörd. Den amerikanska datan är också viktig för hur marknaden tror att FED ska agera, eller inte agera, i december.

Data från Kina på sistone;

HSBC Flash Mfg PMI kom in på 51,2 mot 50,9 väntat och fg 50,1 för en vecka sedan. Idag kom den faktiska siffran in på 50,2 mot flash 51,2… först glädje och nu liten besvikelse med andra ord. Jag är nöjd så länge som den är över 50!

Tyskland och Europa;

Från tyskland kom Flash PMI för en vecka sen. Mfg kom in på 51,3 mot väntat 52,2 och fg 51,8. Service kom in på 54,4 mot väntat 53,0 och fg 52,8. Blandad kompott.

Sen kom IFO in på 107,7 mot väntat 108,0 och fg 107,5. Spreaden mellan nuläge och framtid sjönk från -8,7 till -7,2.. även där blandad kompott.

Flash PMIs från Europa kom in på 51,1 mot väntat 51,7 och fg 51,4, service kom in på 52,1 mot väntat 51,0 och fg 50,7.. även där blandad kompott.

Europa går i rätt riktning men momentum i traden har tappat något samtidigt som det är ganska konsensus att man ska orka ta sig över nollan.

USA;

Flash PMI kom in på 52,8 mot väntat 54,0 och fg 53,1… momentum avtar även där

Case Shiller huspriser kom in på 12,4% YoY mot väntat 12,4 och fg 12,1… hyfsat inline.

CB Cons confidence kom in på 79,7 mot väntat 79,9 och fg 81,5.. ganska inline

Michigan i fredags kom in på 77,5 mot väntat 78,0 och fg 76,8.. ganska inline

Durable orders kom in på 0,1% MoM mot väntat -0,2 och fg -7,3. Ex trasport kom in på -0,1% mot väntat 1,0% och fg -0,6…

Totalt sett har makro faktiskt börjat komma in lite sämre nu ett tag och momentum i den traden känns matt, även om nivån är helt ok. Givet att vissa börser gått hyfsat är det inte konstigt att Makrohedgefonder faktiskt är den kategorin med minst beta för tillfället. Detta enligt en rapport från DB. Rätt kul att Long/short HF är den kategori med mest beta. Beta rent generellt är ganska neutral, dvs amerikanska placerar-kollektivet är vare sig tok haussade eller baissade just nu.

Datan i veckan är som sagt viktig för att klargöra den vacklande makrobilden.

ps. Jag måste även erkänna att det är lite tidigt för att börja prata om yearend rally. Faktum är att oktober har en vana av att vara en rätt stökig månad, så det är inte omöjligt att det blir en kombo, dvs en riktigt trist oktober, en bit in på november, och sen avslutas ändå året med en stark avslutning som, sin vana trogen, håller i sig en bit in på januari!!!! Time will tell ds.