Igår hade vi data från USA

core PPI kom in på 2,2% mot väntat 2,2 och fg 2,1… priserna är stabila i producentledet!

Retail sales kom in på +0,3% MoM mot väntat 0,5 och fg -0,3.. något klent

Retails sales ex auto kom in på 0,0 MoM mot väntat 0,0 och fg 0,0.. inline

I natt hade vi data från Kina

China HSBC Mfg Flash PMI kom in på 50,9 mot fg 50,5… ganska neutralt. Exportorders är fortsatt svagt vilket visar att lite har hänt i USA och Europa på sistone.

Sen hade vi data från Europa

Fr Mfg Flash PMI kom in på 44,6 mot väntat 45,0 och fg 44,5.. inline

Fr Service flash PMI kom in på 46,0 mot väntat 45,9 och fg 45,8…. inline

Fr Composite Flash PMI kom in på 45,0 mot fg 44,3…. har vi bottnat?

De Mfg Flash PMI kom in på 46,3 mot väntat 47,2 och fg 46,8.. dåligt

De Service flash PMI kom in på 52,1 mot väntat 50,0 och fg 49,7…. väldigt starkt?

De Composite Flash PMI kom in på 50,5 mot fg 49,2…. har vi bottnat?

Ez Mfg Flash PMI kom in på 46,3 mot väntat 46,6 och fg 46,2.. klent

Ez Service flash PMI kom in på 47,8 mot väntat 47,0 och fg 46,7…. ganska bra

Ez Composite Flash PMI kom in på 47,3 mot väntat 46,8 och fg 46,5…. ganska piggt, har vi bottnat?

Starkt är inte rätt ord, men många siffror är bättre än på flera månader. 2012 lär bli -1% för EZ, stora frågan är om det ska bli värre under 2013, eller vi ska kravla oss tillbaks till +. De här siffrorna pekar på nolltillväxt typ. Det verkar som om servicenäringen piggnat till något de senaste veckorna…. man undrar var det kommer ifrån?

LONDON, Dec 14 (Reuters) – The euro zone recession has deepened in the current quarter after the bloc’s private sector contracted for the 11th straight month in December, a purchasing managers’ index suggested on Friday.

While the index rose from November, it began the quarter with a reading last seen as the bloc emerged from the previous recession more than three years ago. Markit’s Flash Composite Purchasing Managers’ Index, which polls around 5,000 businesses across the 17-nation bloc and is viewed as a reliable growth indicator, rose to a nine-month high of 47.3 this month, beating forecasts for a rise to 46.8.

”The official GDP data are lagging behind the PMIs so we strongly suspect that the official data will show an increasing downturn of the euro zone recession in the final quarter,” said Chris Williamson, chief economist at data collator Markit. ”The data is consistent with GDP falling about 0.5 percent.”

The euro zone economy contracted 0.2 percent in the second quarter and 0.1 percent in the third, meeting the technical definition of a recession. A Reuters poll last week predicted a 0.3 percent contraction in the current period with no return to growth until the second quarter of next year.

Indeed, the PMI has been below the 50 mark that divides growth from contraction for all but one of the past 16 months. A three-year-old debt crisis has wreaked havoc across the region, weighing on the global economy in turn, and threatened to tear the currency union apart. But the euro zone agreed a deal on Thursday to provide nearly 50 billion euros in long-delayed aid to Athens, prompting Prime Minister Antonis Samaras to declare an end to talk of a Greek exit from the single currency.

It averts a catastrophic default and secures Greece’s survival in the euro zone after months of doubt and political turmoil. Athens had repeatedly missed fiscal targets agreed with the EU and the International Monetary Fund, and stalled structural economic reforms. Earlier data from Germany, Europe’s largest economy, showed its private sector bounced back to growth for the first time in eight months in December.

In neighbouring France, however, while the downturn eased the PMI held below 50 for the 10th straight month. ”France is faring much worse than Germany. It is becoming more aligned with its southern neighbours of Spain and Italy,” Williamson said.

RAY OF HOPE

The PMI for the euro zone’s dominant service sector rose to 47.8 this month from 46.7, beating recasts for a rise to 47.0. However, some of that business was from firms running down backlogs of work. The sub-index nudged up to 45.1 from 44.8 but has been below 50 since July 2011. The continued downturn came despite firms cutting prices for the ninth month. The euro zone composite output price index fell to 47.7 from last month’s 48.2. Firms were forced to reduce their prices to drum up business despite their costs rising – cutting into their margins. ”Particularly in the service sector, firms have been cutting rates charged pretty aggressively to win business and maintain existing customers, but the situation is less evident in manufacturing,” Williamson said.

Manufacturers, who led the bloc out of the last recession, fared little better. The factory PMI crept up to 46.3 from 46.2, missing forecasts for a steeper rise to 46.6. The output index for the sector held steady at November’s 46.1. But in a sign that the global economy might be improving, the rate of decline in new export orders from factories eased, with the sub-index at a nine-month high of 46.8.

”There are some rays of hope here. It is moving in the right direction so there are signs that the business cycle has reached a low point globally and picking up,” Williamson said.

I eftermiddag har vi CPI från USA

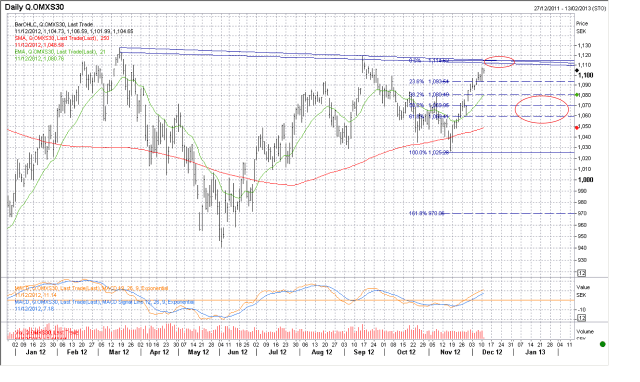

Jag utgår från att börsen befinner sig i korrektion mode med target 1070, detta gäller så länge som vi inte passerar 1110.

Trevlig helg