Under mina 7 år av bloggande så är det alltid jag som hållit i pennan. Fram till nu. I somras kom jag i kontakt med en av bloggens vänner som berättade att han undersökt hur mycket skuld som lastas in i nybildade bostadsrättsföreningar. En skuld som medlemmarna i föreningarna, genom månadsavgiften, är ansvarig för och betalar ränta på. En ränta som är låg idag, men som kanske inte är det i framtiden. En potentiellt tickande bomb med andra ord.

Jag vill rikta ett särskilt tack till RP, som gjort undersökningen och författat artikeln. Du belyser ett område som kommer att vara i centrum den dagen vi får en fastighetskris. TACK!

Dubbel balansräkning = dubbel risk?

Bostadsrättsföreningar har som bekant en balansräkning, där det i många fall finns skulder. För nyproduktion är dessa skulder ofta av betydande storlek. Utöver denna balansräkning har givetvis även medlemmarna i föreningen sin privata balansräkning med skulder och tillgångar. Den här artikeln avser att belysa storleken på den totala ränterisken och skuldbördan för de som köper nyproducerade bostadsrätter.

Skulder i nyproducerade BRF:er

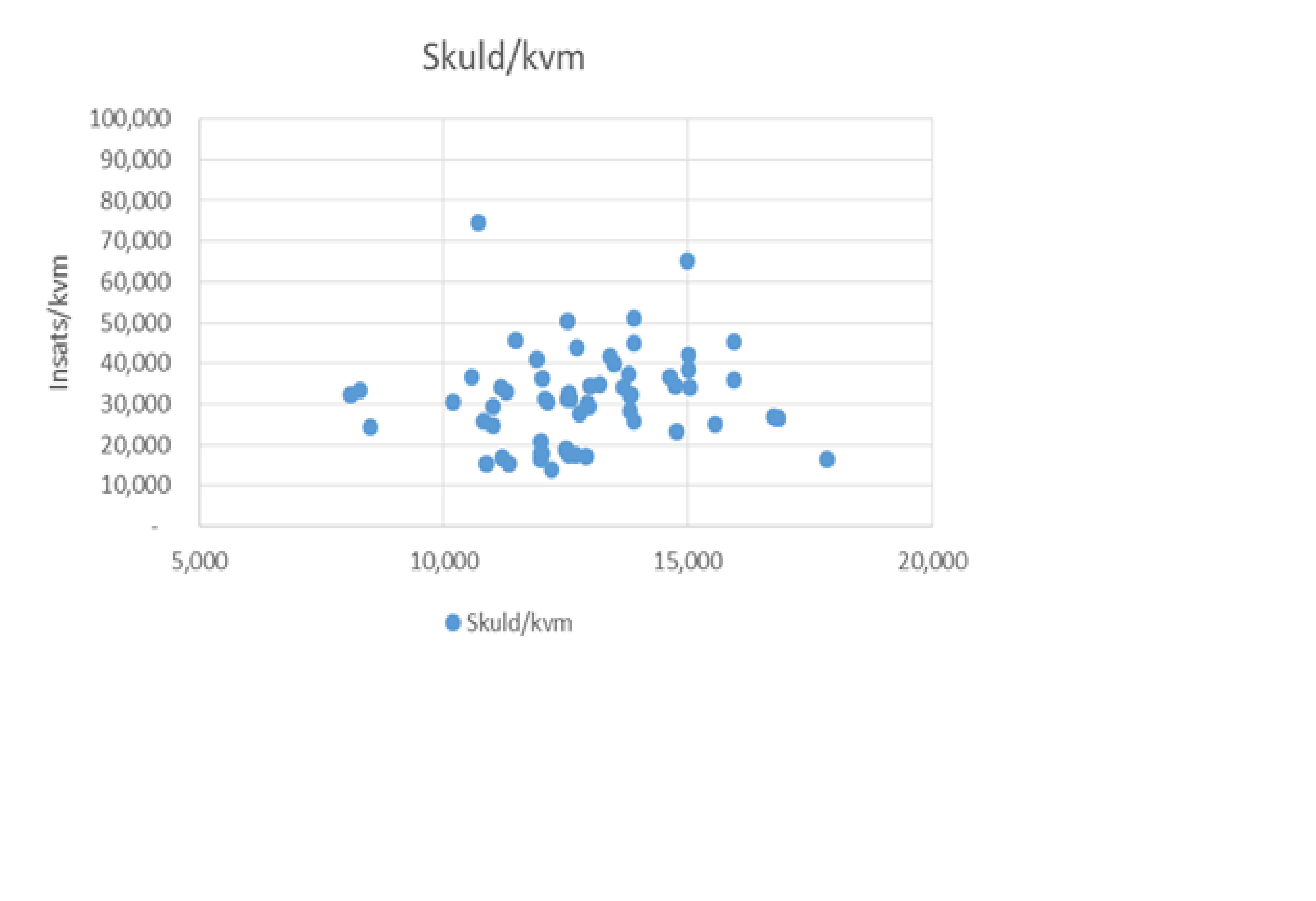

Vi har gått igenom 71st ekonomiska kalkyler från nyproducerade BRF:er landet över. Skulden i föreningarna ligger runt 10-15k per kvm, med viss positiv korrelation till insatsen (insats är totala köpeskillingen köparen betalar):

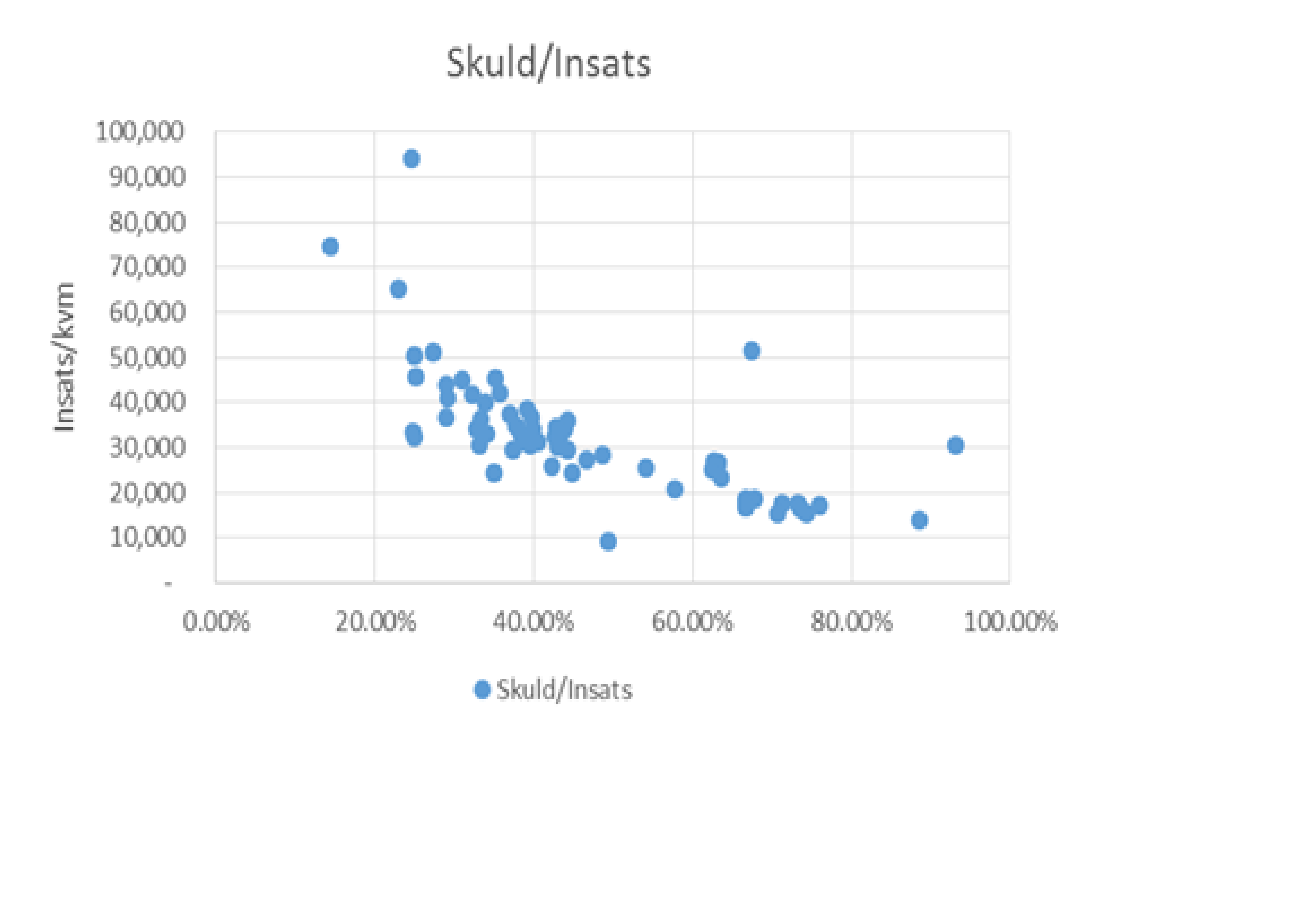

Om vi istället tittar på kvoten mellan skuld och insats ser vi att skulden aldrig understiger 15% av insatsen och kan gå hela vägen upp till 95%. Dock ligger de flesta observationer runt 40%:

KALP-kalkylen

Varför är det skulden i förhållande till insatsen som är intressant? Jo, för bankerna använder sig av ett verktyg som heter KALP-kalkyl (Kvar Att Leva På-kalkyl) för att beräkna köparnas maximala lånevolym. I denna antas följande kostnader:

| 1 vuxen | 2 vuxna | Per barn | |

| Schablonkostnad | 9,300 | 16,100 | 3,500 |

| Månadsavgift (bostadsrätt) | 3,100 | 3,100 |

Från låntagarens lön dras dessa kostnader, och det som finns kvar är det som banken använder för att beräkna låntagarens maximala lånevolym.

De flesta banker tar inte hänsyn till ränterisken i BRF:ens skuld i denna beräkning, något som skulle begränsa låneutrymmet då KALP för nybyggen endast blir beroende av räntebetalningar. Hur kommer det sig att bankerna inte räknar med BRF-skuldens ränterisk? Några troliga anledningar:

- Marknadsandelar: Eftersom de flesta banker inte tar med föreningens skuldbörda vågar inte någon bank vara först och därmed förlora viktiga marknadsandelar.

- Kreditkvalitet: Ett lån ut till föreningen har bättre säkerhet än ett lån till medlemmarna. Lånet till föreningen har fastigheten som pant, lånet till medlemmen har endast medlemskapet i föreningen som pant. Ingen förening, ingen pant.

- Korrelationsantagande: Bankerna antar 0 i korrelation mellan föreningens betalningsförmåga och medlemmarnas betalningsförmåga. Detta kan rationaliseras med att varje säljare kommer ersättas av en ny köpare som klarat KALP-kalkylen och därmed kan bära de kostnader som gäller då (exempelvis om föreningen höjt avgifterna pga stigande räntor). Det finns goda skäl att tro att denna korrelation borde vara närmare 1 än 0 då föreningens betalningsförmåga är summan av medlemmarnas betalningsförmåga.

Klaes ska köpa bostad, vad har han råd med?

Klaes bor i Örebro och tjänar 30 000kr i månaden före skatt, efter skatt 22 700kr[1]. Det innebär att Klaes har 22 700 – 9 300 – 3100 = 10 300kr till att betala räntor och amorteringar varje månad. Banken använder oftast en stressad ränta om cirka 7%. Om vi antar att den stressade räntan är 7% (inget ränteavdrag i stresstestet) samt att Klaes har 15% i eget kapital kan han maximalt låna cirka 1.765mSEK, eller ungefär 4.9 gånger sin bruttoinkomst. Nyproduktion är ju enligt lagen undantaget från amorteringskrav, och SBAB kräver ingen amortering vid köp av nyproduktion.

[1] http://www.ekonomifakta.se/Fakta/Skatter/Rakna-pa-dina-skatter/Rakna-ut-din-skatt/

Hur skulle det påverka Klaes låneutrymme om vi tog med föreningens skuld i beräkningen?

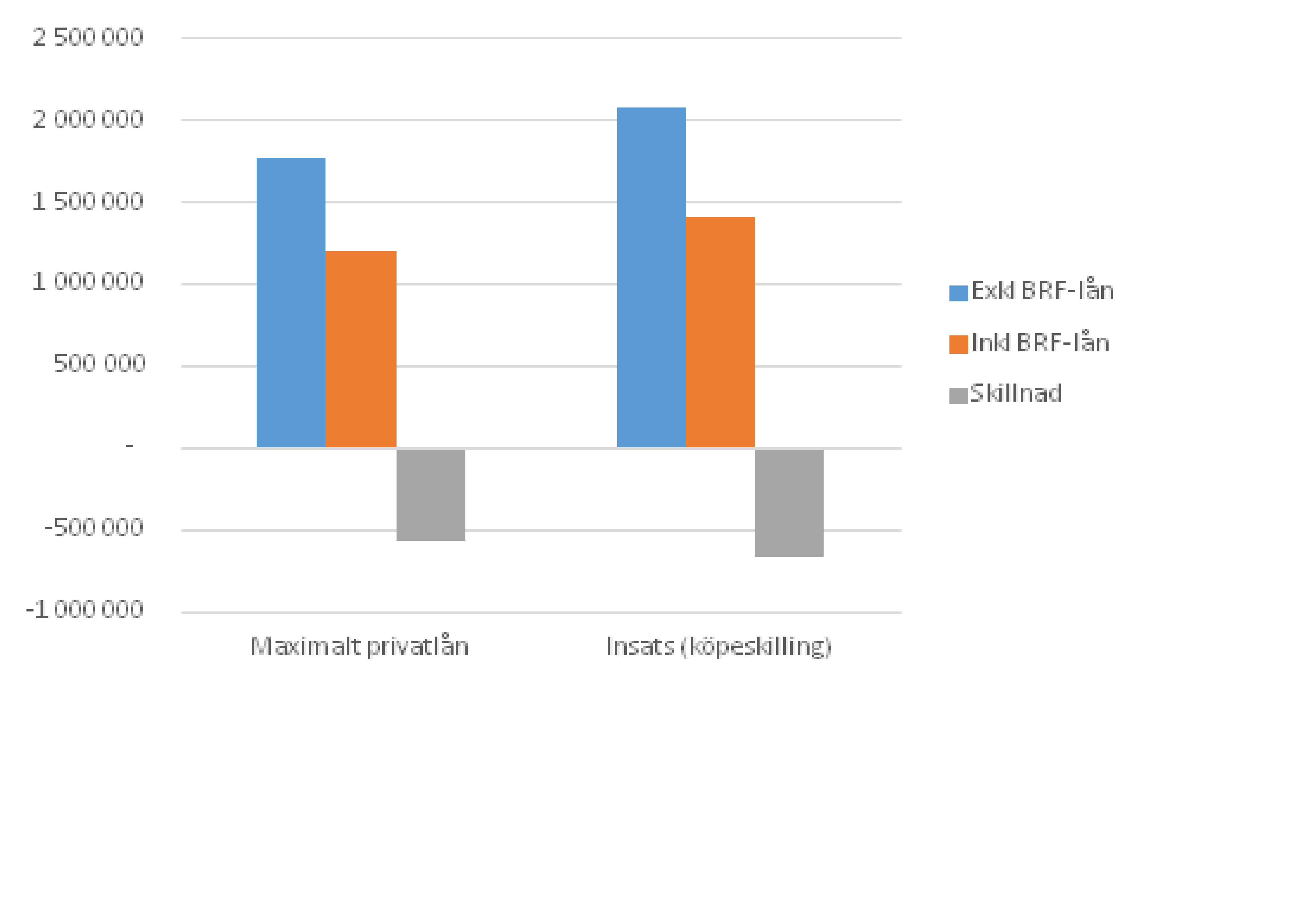

I genomsnitt är BRFens skuld cirka 40% av insatsen, dvs en ganska betydande andel lån som banken missar i sin KALP-beräkning. KALP är ju främst till för att säkerställa att låntagaren kan klara av en högre ränta vilket borde innebära att det är den totala skuldbördan som är intressant som bas i beräkningen, inte bara den privata skulden. Om vi tar med risken BRF-skulden på samma sätt som den privata innebär det att Klaes låneutrymme minskar med 565kSEK, från 1.765mSEK till 1.20mSEK, en minskning med 32%.

Om banken tar med föreningens ränterisk i KALP-beräkningen skulle Klaes inte längre kunna köpa en lägenhet för 2.1mio utan endast 1.4mio, dvs en minskning med 32%.

Hur ser Klaes nyckeltal ut givet hans totala skuldbörda?

| Maximalt privatlån | 1,765,714 |

| Privat LTV | 85% |

| Insats (köpeskilling) | 2,077,311 |

| BRF-lån (40% av insats) | 830,924 |

| Total skuld | 2,596,639 |

| Totalt LTV | 125% |

| Skuldkvot (privatlån) | 4.90 |

| Skuldkvot (total skuld) | 7.21 |

| Ökad månadskostnad vid 1% högre ränta, endast privatlån | 1,212 |

| Ökad månadskostnad vid 1% högre ränta, inkl BRF-skuld | 1,904 |

| Minskning av disponibelinkomst efter räntekostnad, inkl BRF-skuld, vid 1% högre ränta | 15.5% |

| Skillnad i månadskostnad, kr | 692 |

| Skillnad i månadskostnad, % | 57% |

Klaes räntekostnad är idag 1 390kr i månaden (ränta på 1.35% före avdrag och skuld på 1.765mio), dvs en disponibelinkomst ex räntor på 22 700 – 1 390 = 21 310 efter räntekostnad. Om räntan ökar med 1% kommer räntekostnaden öka med 1212+692 = 1 904kr i månaden eller en minskad disponibelinkomst efter räntekostnad med drygt 15%. Precis som privatpersoner ligger många BRF:er med rörlig ränta och är därmed känsliga för en ränteökning. Föga förvånande är LTV inklusive BRF:ens skuld långt över 100%.

Varför har föreningarna så mycket skuld?

Det finns flera förklaringar till varför bostadsutvecklarna lägger så mycket skuld i föreningen:

- Mer skuld i föreningen, som de flesta köpare inte känner till, innebär i praktiken att byggherren tar ut ett högre pris. Låt säga att priset på Hemnet är 100kr, om föreningen har 0kr i skuld erhåller byggherren 100kr, om föreningen har 40kr i skuld erhåller byggherren 140kr. Ökad skuld är alltså ett enkelt sätt att förbättra vinsten för byggherren.

- Attraktiv prissättning, dvs ett lågt kvadratmeterpris i förhållande till befintligt bestånd, lockar köparna. Detta möjliggörs genom att byggherrarna kan ta ut vinst via skuldsättningen istället för köpeskillingen

- Byggherrarna säljer oftast lägenheterna med tillträde långt fram tiden, priset till köparna sätts idag men skulden kan förändras (oftast ökas) under utvecklingens gång. I praktiken innebär detta utvecklarna tar mer betalt än vad som var överenskommet från första början, men de flesta köpare märker aldrig detta då de inte granskat den ekonomiska kalkylen till att börja med.

- Vissa BRF:er har kommersiella fastigheter som ger intäkter, dessa kommer dock inte BRF:ens medlemmar till gagn då byggherren ofta använder detta kassaflöde för att öka skuldsättningen.

- Skuld i BRF:en lyder inte under amorteringskravet vilket innebär att föreningens skuld är ”billigare” än privat skuld från ett likviditetsperspektiv.

- Räntan för en BRF är oftast lägre än för en privatperson, vilket är rimligt givet den lägre kreditrisken enligt ovan, dock har BRF:er inget ränteavdrag.

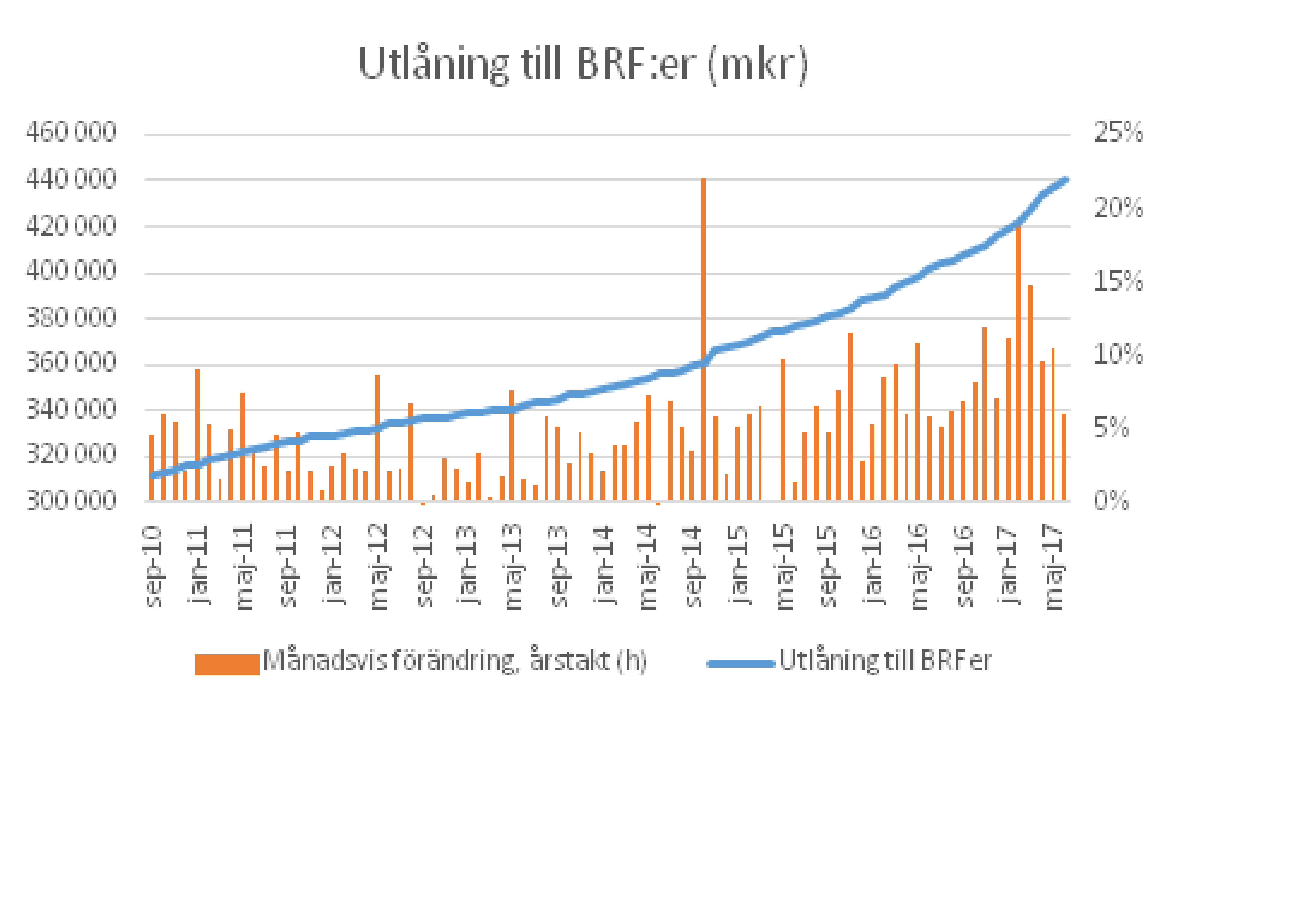

Hur stora är bostadsrättsmedlemmarnas och föreningarnas lån totalt?

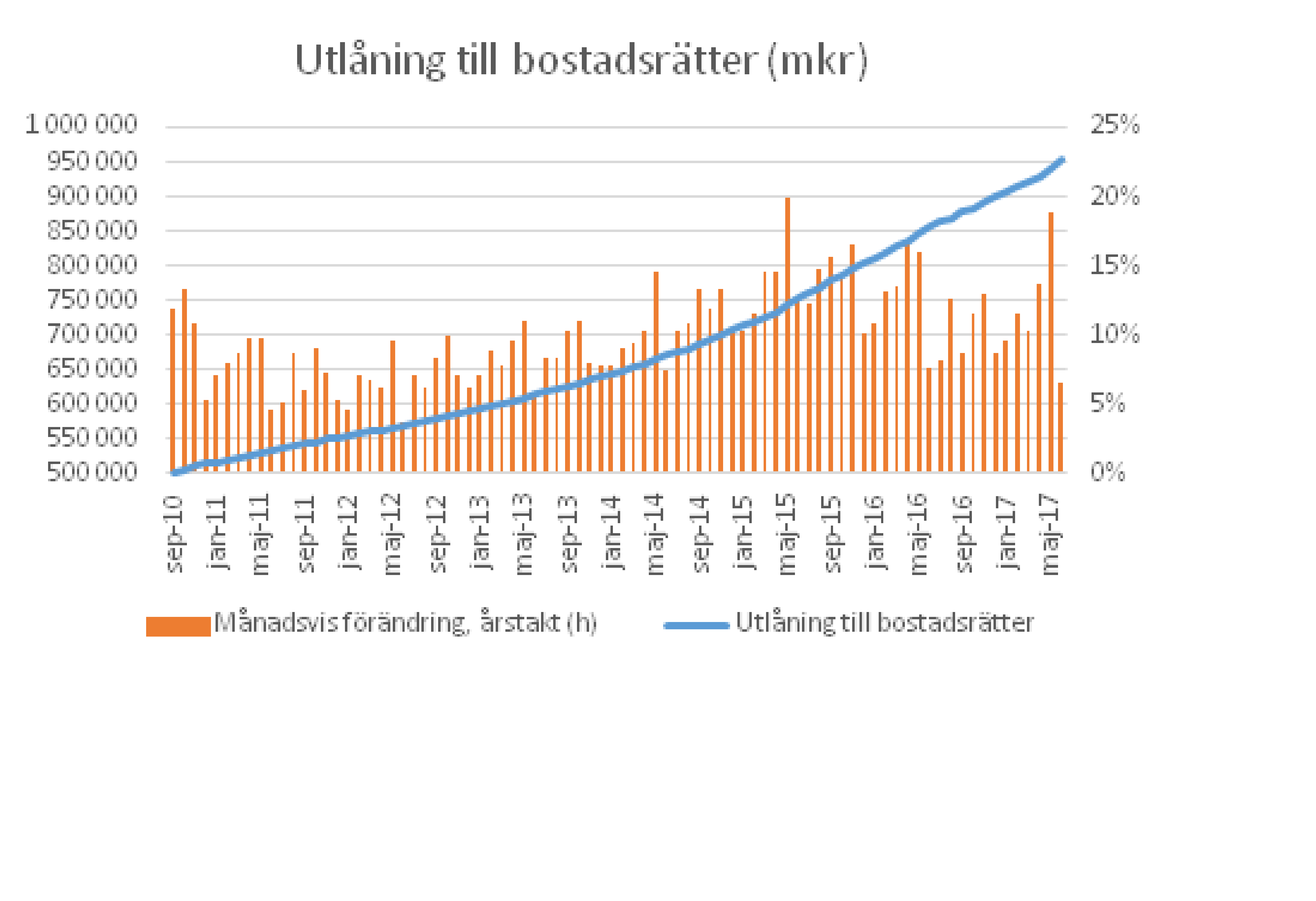

Utlåning till bostadsrätter uppgår per idag till cirka 960mdrSEK[2], med nuvarande tillväxttakt kommer den siffran vara 1000mdr i mars 2018.

[2] https://www.scb.se/hitta-statistik/statistik-efter-amne/finansmarknad/finansmarknadsstatistik/finansmarknadsstatistik/

Utlåning till BRF:er är cirka 440mdrSEK eller 32% av bostadsrättslånen.

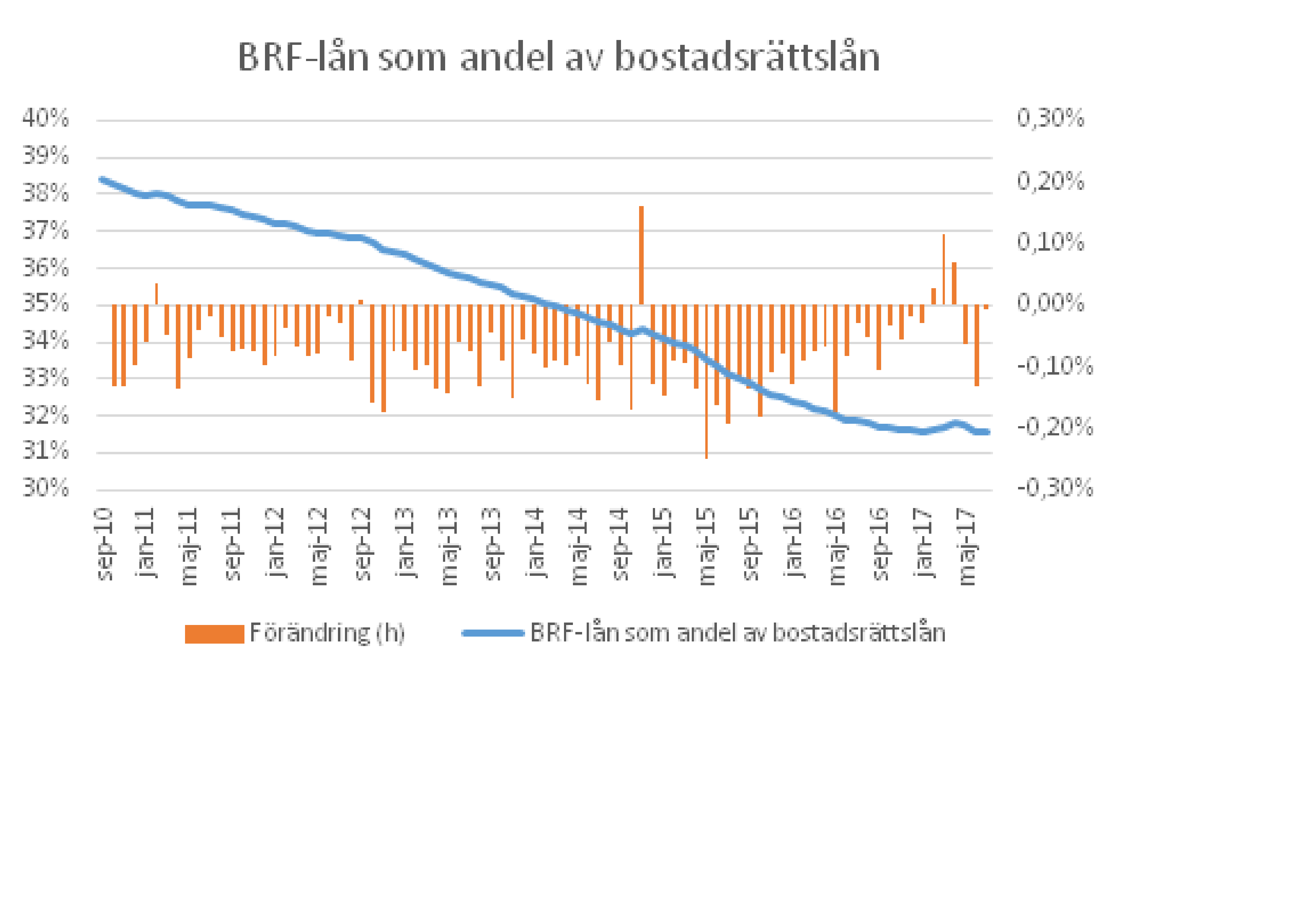

BRF-lån som andel av bostadsrättslån har minskat från knappt 39% sedan SCB började publicera statistik i september 2010:

De här siffror gäller givetvis på den totala stocken, varför det är svårt att se marginaleffekterna av de högbelånade BRF:erna som produceras nu. Man kan dock skönja att den hittills stabila trenden av minskande andel BRF-lån har brutits det senaste året. Nästa siffror från SCB kommer den 27e september.

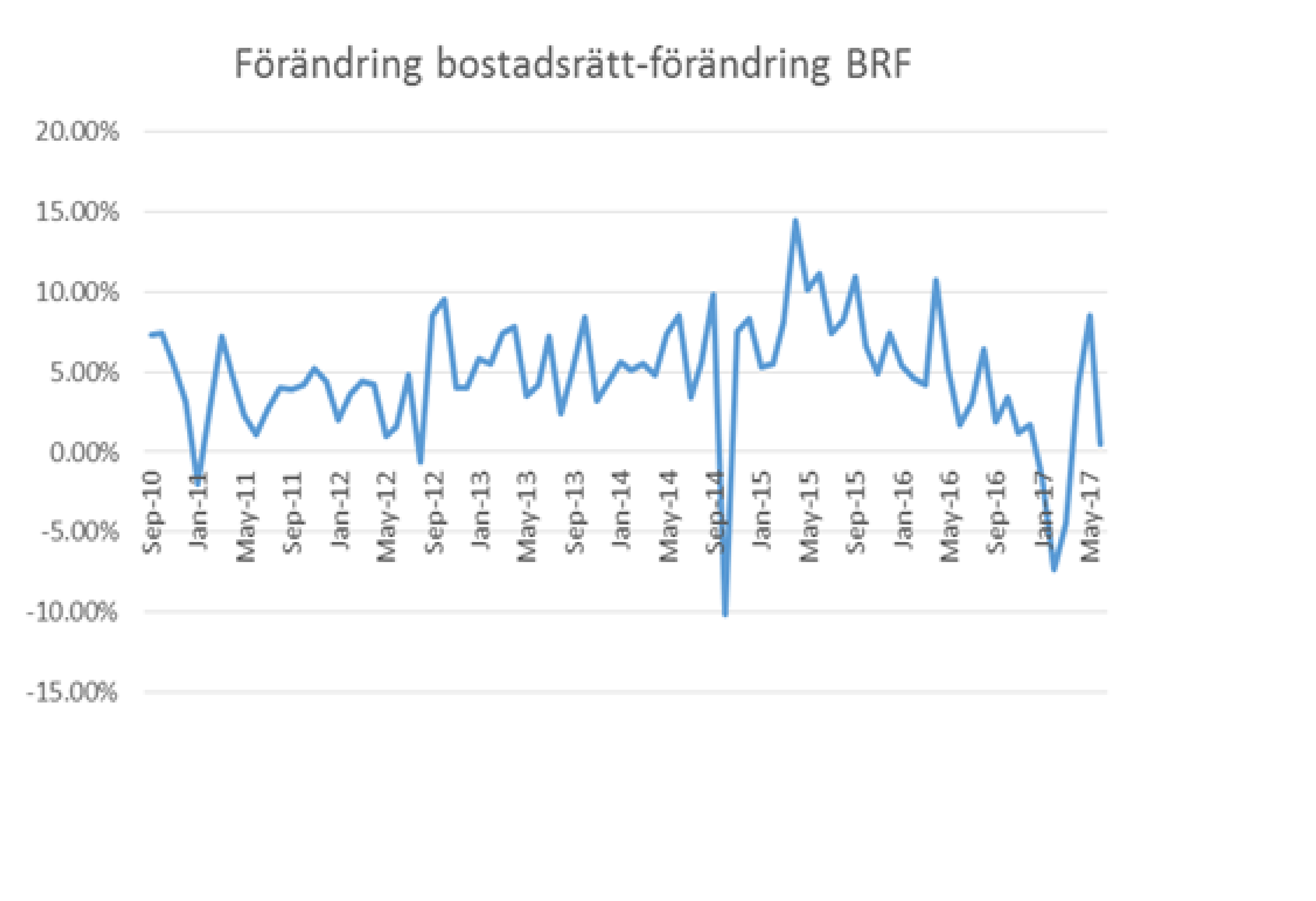

För att försöka se marginaleffekten av nya BRF:er kan vi titta på förändringen i lån till bostadsrätter vs förändringen i lån till BRFer. Lån till bostadsrätter har från sep 2010 fram till sommaren 2015 vuxit cirka 5% snabbare än lån till BRF:er. Sommaren 2015 var skillnaden mellan de två som störst, lån till bostadsrätter växte med cirka 15% i årstakt medan lån till BRF stod mer eller mindre still. Sedan dess har det varit en relativt tydlig trend där lån till BRFer tagit mark kontra lån till bostadsrätter (dvs lån till bostadsrätter växer fortfarande snabbare, men skillnaden minskar). I början av det här året växte lånen till BRF:er snabbare än lån till bostadsrätter (dvs negativ siffra i grafen):

En förklaring till detta kan vara att det under den här tidsperioden införts amorteringskrav för lån till bostadsrätter (även om nyproduktion är undantaget i lagen så tillämpar flera banker amorteringskrav även på nyproduktion) vilket gjort det än tydligare att skulden är ”dyrare” på den privata balansräkningen än i föreningens balansräkning. Det är troligt att den här utvecklingen fortsätter med tanke på hur mycket som byggs just nu och där lånen till BRF sker tidigare än lånen till de som köper lägenheterna.

Resultaträkning eller likviditetsräkning?

2013 förbjöds progressiva avskrivningar till fördel för linjära vilket ledde till kortade avskrivningstider och därmed sämre resultat för BRF:er. Intuitivt är det lätt att dra slutsatsen att detta borde leda till högre avgifter för att kompensera den större avskrivningen. Byggbranschen löste dock detta problem genom att numera inte upprätta resultaträkningar, utan endast fokusera på likviditetsräkningar och avskrivningar påverkar ju som bekant inte likviditeten. Alltså kan byggherrarna fortsätta med artificiellt låga avgifter och skjuta kostnaderna för underhåll på framtiden. Amorteringar är ju likviditetspåverkande, men ofta är amorteringstiderna väldigt långa eller till och med progressiva. Man kan argumentera att likviditetsräkning är mer relevant än resultaträkning för en BRF, men då antar man att BRF:en alltid har tillgång till likviditet i form av lån eller extra insatser från medlemmarna. En sak att fundera på är ju varför framtida medlemmar ska betala för investeringar som uppkommer under just den tiden de bor där, är det inte mer rimligt att det fonderas tillräckligt under hela avskrivningstiden?

Bostadsrättsutredningen

Som vi sett hittills är det väldigt många saker som sopas under mattan vid försäljning av nyproducerade BRF:er och tyvärr är konsumentskyddet väldigt svagt. I april 2017 presenterades Bostadsrättsutredningen[3] som ämnar att stärka konsumentskyddet på bostadsmarknaden. Utredare Michaël Koch föreslog en rad åtgärder, bland annat:

- Vid försäljning ska lägenhetens indirekta nettoskuld tydligt redovisas, det vill säga föreningens belåning fördelat på bostadsrättens andelstal i föreningen.

- Bostadsrättsföreningars årsredovisningar bör innehålla ett antal nyckeltal såsom årsavgift per kvadratmeter, skuldsättning per kvadratmeter och räntekänslighet.

- Alla bostadsrättsföreningar ska använda samma redovisningsprinciper med komponentavskrivning.

- Förhandsavtalstecknare för upplåtelse av bostadsrätt ska ges större insyn i styrelsens verksamhet och möjlighet att frånträda avtalet vid väsentliga avvikelser.

- Alla andra typer av avtal för framtida upplåtelse av bostadsrättslägenheter än förhandsavtal förbjuds. Då avses reservationsavtal och bokningsavtal.

- Den ekonomiska planen vid produktion av nya bostadsrätter ska innehålla en underhållsplan som ska gälla i 50 år. Ett skäl till detta förslag är att månadsavgifterna i dag är för lågt satta.

[3] http://www.regeringen.se/498f3b/contentassets/0ca6c45f7eec469fb42316ba7457d09d/starkt-konsumentskydd-pa-bostadsrattsmarknaden-sou-201731

Utredaren vill att det i framtiden ska vara tydligt vilket samband som råder mellan föreningens långsiktiga hållbarhet och årsavgifterna för lägenheterna. Dessa förslag tillsammans med ett krav från FI att inkludera total skuldbörda i KALP-beräkningen borde leda till ett ökat konsumentskydd.

Slutsats

För att sammanfatta har vi följande problem med nyproducerade BRF:er:

- Köparen är inte medveten om skulden som hen tar på sig i samband med köpet

- Ränterisken är betydligt större än vad banken tar hänsyn till

- Disponibelinkomsten efter räntekostnad är betydligt känsligare mot ränteförändringar än vad som antas idag då den betydande ränterisken i BRF-skulden bortses ifrån

- Om bankerna börjar räkna med den totala ränterisken bör utrymmet för privata lån minska med drygt 30%

- Lägenheterna säljs med ett till synes lågt pris då byggherren tar ut en betydande vinst via skuldsättningen

- Byggherrarna kan ändra skuldsättningen under projektets gång och därmed öka sin vinst

- Avgifterna är artificiellt låga då framtida underhåll inte fonderas tillräckligt

Sammantaget tyder de här punkterna på att byggherrarna medvetet och konsekvent ha försökt vilseleda bostadsköpare och maximera sina vinster via höga skulder och artificiellt låga avgifter. Bankerna har välvilligt spelat med då deras främsta mål är att maximera skuldsättningen oavsett låntagare. Kommun- och rikspolitiker har välkomnat denna byggboom som ger arbetstillfällen och driver tillväxt. Som vanligt har Finansinspektionen stått vid sidan och hävdar idogt att det inte finns något problem då aggregatsiffrorna ser ok ut[4]. Problemet är att det inte är medeltalen som driver utvecklingen, det är alltid marginalköparen/säljaren som sätter tempot. Detta kommer synas tydligt då disponibelinkomsten sjunker snabbare än många räknat med då räntan stiger och utrymmet för konsumtion begränsas kraftigt.

[4] http://www.fi.se/sv/publicerat/rapporter/bolanerapporter/den-svenska-bolanemarknaden-2017/