På torsdag och fredag kommer viktig data från USA. Imorgon kommer Core PCE och på fredag är det PMIs samt NFP. Sista datan innan FED mötet i september. Marknaden prisar in att FED håller på hanen denna gång. Marknaden brukar ha rätt. Givet att Yellen gav ett duvigt intryck under Jackson Hole så kan det nog ligga mycket i det. FED ligger alltså kvar på 1,0% styrränta. Fokus handlar istället om annonseringen av QExit.

Jag tror fortfarande att FED eftersträvar en balanserad penningpolitik, vilket gör att de kan höja upp mot ca1,75% så länge som Core PCE inte etablerar sig över 2% vilket kommer kräva strukturellt högre löneinflation än den vi sett hittills. Det innebär alltså att 3 höjningar till ligger i fatet. Därefter är det stopp. Givet att lönerna inte växlar upp kraftigt alltså. Något som inte kan uteslutas givet tajtheten i arbetsmarknaden, men samtidigt något vi inte sett TROTS tajthet i densamma. Philips kurvan är ett hett diskussionsämne, men det är helt uppenbart att sambandet är svagare än historiskt vilket handlar om 4 stora faktorer enligt mig:

1, Globalisering (man kan producera obegränsat idag. Gamla kapacitetstak gör sig icke gällande längre)

2, Digitalisering (företag är inga prissättare, de är pristagare)

3, Låg tillväxt och hög skuldsättning globalt har fört med sig ett lågt inflationstryck generellt sett. Även om stigande löner leder inflation, så tror jag låg inflation kan ha en ledande effekt på löner

4, Demografi (gamla högavlönade människor går i pension, unga lågavlönade börjar)

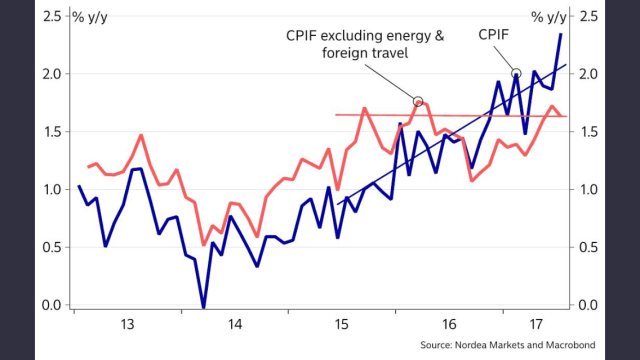

Att FED drar sig för att höja just nu handlar om att inflationen taktar kring 1,5%. Men rensar man för:

1, Dollarn. Som förra året var stark och drivit ner inflationen, men som i år varit svag och därmed kommer driva upp inflationen

2, Telefonitjänster som prispressats men nu ligger stilla, så baseffekten kommer göra sitt tids nog

3, Energipriser som var svaga innan när de föll från 58usd till 44usd, och därmed en indirekt effekt på kärninflation, men som nu handlats upp till Brent 50+ varpå effekten tynar bort.

är att Core PCE kommer röra sig upp mot 2% ganska snart igen. Jag kan tycka att FED borde se bortom detta och fortsätta att höja. MEN det gör man inte. Men om den rör sig mot 2% igen så har man kanske fog för att göra det.

Men det finns 3 invändningar till att deras försiktighet handlar om mer än temporärt låg Core PCE. Det är:

1. Lönerna har inte rört sig upp som man räknat med. De håller tillbaka inflationen även framöver.

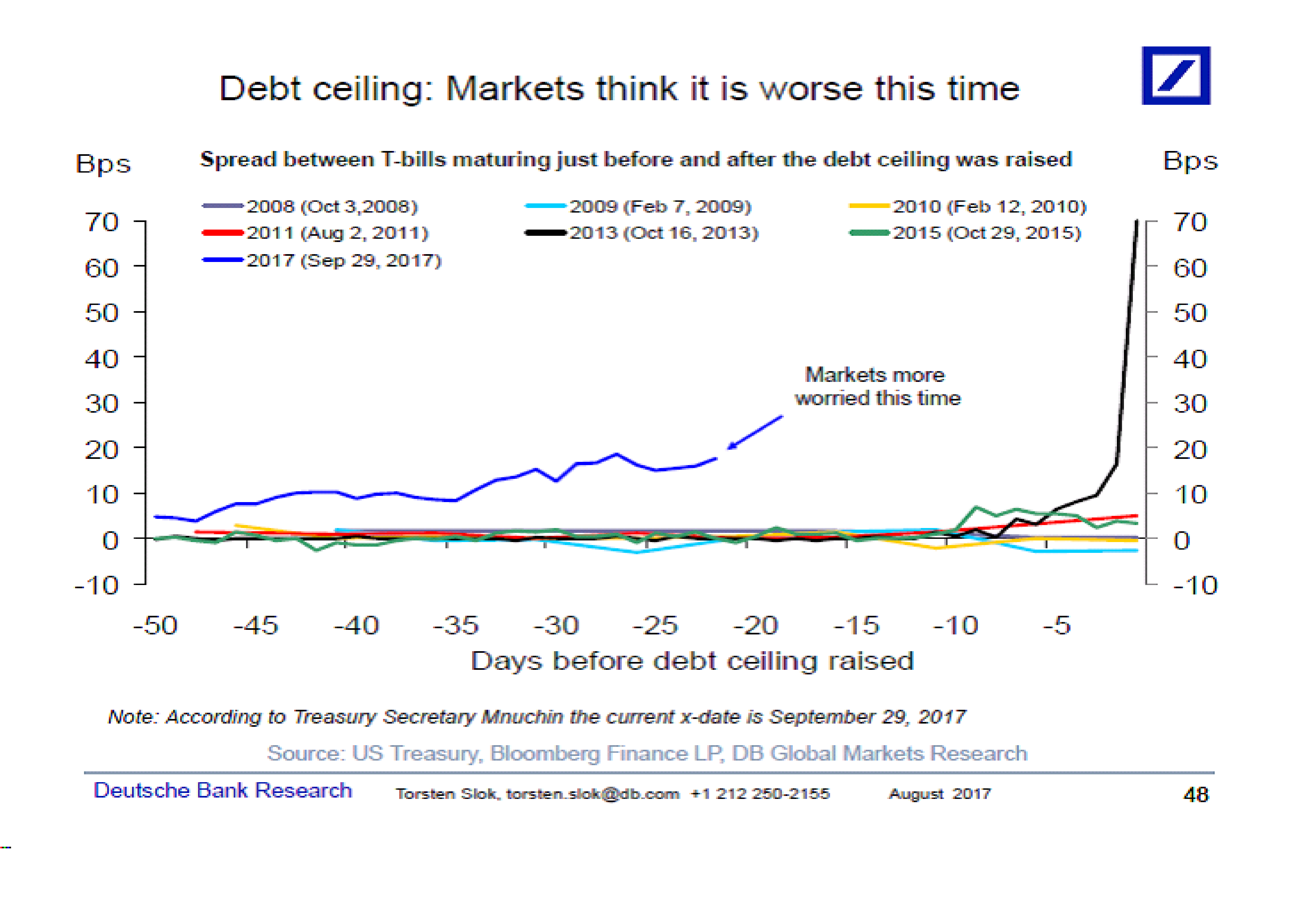

2. Räntehöjningar tar ett år innan de slår genom. 0,75% höjning på hushållens skulder om 20,000mdr dollar är 150mdr dollar. Det är 400 dollar per amerikan och år. Man kanske vill utläsa den effekten först.

3, Man är osäker hur marknaden tar till sig av Qexit. Teoretiskt borde räntorna stiga av Qexit då Treasury kommer emitera mer bonds till privatmarknaden när FED inte rullar över sina.

Men lönerna är stora grejen. Hur låg kan arbetslösheten bli innan lönerna tar fart?

Alla pratar om Dollarn. Dollarn har nämligen försvagats rejält i år. Detta mot bakgrund av

1, Trump (dvs budget och skuldtak),

2, fallande inflation

3, en förväntan om en mer återhållsam FED.

4,Men det handlar också om att Europa konjunkturellt har visat framfötterna.

Rent tekniskt är Dollarn väldigt intressant. Tittar man på SEK/USD så handlas den kring stödet från våren 2016. Den rimmar också ganska väl med Fib50% rörselsen från botten 2014. Även Eur/Usd handlas nära sin FIB50% nivå som ligger strax under 1,22. Tittar man på dollarindex, DXY, så ser man samma mönster. Håller de här nivåerna så väntar jag mig en studs. En studs som borde ta dollarn till ca 8,50kr.

Men vad händer SEN är frågan… ska dollarn fortsätta sin förstärkningstrend som inleddes för 3 år sedan, eller ska den ner och bryta genom. Om man zoomar ut lite så ser man att Dollarn stärktes under 14/15 och har därefter handlats range bound i två år. Även om vi gärna talade dollarstyrka förra året, och dollarsvaghet i år, Så är det rangebound.

Det finns två skolor, två svar:

1, Europa har strukturellt hög arbetslöshet och tillväxten är bättre men fortsatt klen. En Euro kring 1,20 driver dessutom inte inflation. Tvärtom!

Europa är inte i närheten av ett högt resursutnyttjande. USA däremot har en tajt arbetsmarknad, och börjar lönerna till slut ta fart, så kommer detta driva upp inflationen, och FED kommer vara så illa tvungen att fortsätta att höja rätt ordentligt. Realräntespreaden mot omvärlden kommer göra att Dollarn kommer fortsätta att stärkas strukturellt. 8,50 mot kronan är bara en bula på vägen…. kanske ända mot 10kr.

2, USA har nu höjt till 1% och kommer fortsätta en bit till. Ovanpå det kommer QExit. Detta ger en bromsande effekt på ekonomin pga skulderna. Tillväxten tuggar vidare kring 2% och lönerna drar inte trots tajt arbetsmarknad. Philips funkar inte. USA är i slutet av sin penningpolitiska cykel. Europa däremot har knappt börjat. Draghi och Ingves fasar ut QE, och börjar så sakteliga höja sina räntor under 18/19. Inte för att strama åt, utan för att normalisera penningpolitiken av samma anledning som FED motiverade sin en gång i tiden, dvs ”ekonomin mår tillräckligt bra för att klara sig utan expansiv penningpolitik”. Detta gör att det sker en normalisering mellan USA och omvärlden och därför kommer även valutorna att normaliseras tillbaks till 2014. Kronan bryter genom 8kr och går mot 6,50kr.

De som har en stark tro kring var kronan ska ta vägen måste även ha en stark motivation och förståelse kring ovan.

Enligt Deutsche så har faktiskt Euron värderingsmässigt normaliserats mot Dollarn nu, från att tidigare varit undervärderad. Jag undrar om Draghi är orolig hur den här Euro förstärkningen slår mot tillväxt och inflationen nästa år. Jag skulle varit orolig. Vänta er ingen hökighet från Draghi. På sin höjd skalar han ner QE från 60 till 40 i januari.

Läste ni förresten SEB och Swedbanks konjunkturrapporter som kom i veckan? Jag blev faktiskt lite förbryllad.

På Swedbank talade man om överhettning i den Svenska ekonomin och att Riksbanken bör höja räntan snabbt som attans. SAMTIDIGT tror man på 3% löneinflation (pekar på max 2% kärninflation) och att inflationen kommer röra sig ner från dagens 2% till 1,5%. Därefter bör den leta sig tillbaks mot 2%. Inflationen i omvärlden förväntas vara dämpad. Är detta definition av ÖVERHETTNINIG? Jag vet hur man definierade överhettning i skolböckerna. Det är när ekonomin skapat så många jobb att löneinflationen blivit ett påtagligt problem då den driver upp priserna på ett ohanterbart sätt som kommer sluta olyckligt om inte ekonomin kyls av. Inflation, löner och tillväxt tävlar om vem som ska öka snabbast liksom!

SEB talar om att Sverige är ÖVERSTIMULERAT och att Riksbanken bör agera skyndsamt? Samtidigt tror man tillväxten faller nästa år och inte har vi några inflationsproblem heller. Hmmm. Är det den ekonomin du vill lätta på gasen? Varför? Desto fler jobb som skapas desto bättre eller? För det krävs tillväxt. För det krävs fortsatt låga räntekostnader bland hushållen och en konkurrenskraftig krona. Varför vill man ta bort det här?

Båda är överrens om att Europa och USA växer med ca 2%. I nominella termer med ca3,5%. Det är ungefär hälften så mycket som vad vi brukar se som normal högkonjunktur. Vad tror ni händer om Riksbanken höjer mer än sina handelsgrannar. Just det. Kronan stärks och svenska varor blir dyrare. Vad tror ni kunderna gör då i en del av världen med halvdassig konjunktur. Just det, de handlar mindre för de är känsliga för prishöjningar. Vad händer med vårt handelsnetto, tillväxt och jobbskapande då?

Men man lyfter gärna fram att det är den inhemska privata sektorn som driver på tillväxten i vårt land. Eller åtminstone gör så att vi växer med 3% när alla andra växer med 2%. Men samtidigt ligger hushållens lån på 100% av BNP och sett till Inkomster högre än någonsin. Vad tror ni händer när man höjer räntan? Just det, privata sektorn betalar räntekostnader istället för att driva tillväxt och skapa jobb!

SEB tror på 3,5% löneinflation. Givet att avtalslönerna ligger på 2,3% så betyder det att de icke avtalsmässiga lönerna måste växa med ca 4-5%. Vad får dem det ifrån? De gamla modeller från RU indikatorn med högt arbetskraftsutnyttjande och svårigheter att hitta rätt folk? Men de har varit på höga nivåer länge. SEB måste tro på Philips sambandet. Det är ett som är säkert. Samtidigt som centralbanker menar på att Philips sambandet verkar påverkas av fler faktorer och är ganska komplext. Vi får se vem som får rätt.

Om jag hade fått formulera en konjunkturrapport hade det låtit så här. Sverige växer okej med sina 3%, men är absolut inte i någon klassisk högkonjunktur. De som hävdar detta kan inte sin historia. Att vi växer med 3% och inte 2% handlar om inhemsk efterfrågan och nybyggnation. Alltså räntan. Hade räntan legat 1% högre (dvs 0,5% över ECB) hade bilden varit väsentligt sämre. Men vi är ändå inte högkonjunktur. Det handfasta beviset är att det är arbetsgivarensmarknad. Alla högkonjunkturer kännetecknas av att det är motsatsen, arbetstagarens marknad. Han dikterar lön och vilkor. Ett annat Bevis är att vi saknar hög och stigande inflation, ca 1,5-1,7% rensat för dagens effekter ligger den på egentligen, vilket handlar om att lönebildningen ligger under 3%. Kanske kan den ta fart, men seeing is believing. Vi ska vara glada för den tillväxten vi har givet skuldsättning och svag tillväxt i vår omvärld. Det är mycket tack vare penningpolitiken, inte Trots den.

MEN det är ingen kris heller och en mer balanserad politik hade varit lämplig. MEN Eftersom vi inte kan avvika för mycket från ECB utan att slå sönder hela ekonomin så kan vi inte löpa linan ut. Samtidigt mår Sverige bättre än Europa varpå vår ränta inte behöver vara 50 punkter lägre än Europas. Den borde kunna ligga 50 punkter högre eller åtminstone på samma nivå. Det borde vi klara av. Men vi måste vara lyhörda för att se hur hushållen svarar på räntehöjningar (lån/inkomst är långt högre än för 10-15 år sedan så även små höjningar kommer bränna till ekonomin vilket kan ge biverkningar vi inte klarar analysera idag. 100 punkters höjning ger 45mdr i ökade räntekostnader. Det är 4,500kr per svensk och år). Vi måste se till att kronan inte stärks för mycket utan är stabil mot Euron. Inte under 9kr. Då tvärnitar handelsbalansen vilket slår mot tillväxt. QE kan fasas bort helt. Räntenivån gör att bygg och fastighetssektorn booomar på ett ohälsosamt sätt. Det är faktiskt det enda stället som det är klassisk högkonja! Det byggs också upp risker och obalanser som gör att vi kan hamna i ett nytt 90-tal gånger två längre fram. Detta botas inte av räntehöjningar (utan de kanske rent utav triggar fram en kris), utan av ett skuldkvotstak och trafikljussystem. Politikerna borde ge Fi verktygen fullt ut. Bankerna klarar inte det på egen hand då detta krockar med deras lönsamhetsmål. Politikerna är mesar pga den parlamentariska situationen. Det är svenska folket fel att vi har det parlamentet vi har.

Tror ni en chefsekonom på någon av våra banker hade fått genom den?

Gällande Moderaterna har två tankar slagit mig.

1, Det handlar inte om VEM det blir, utan hur hen ställer sig till att förhandla med SD. Oavsett vad hen svarar så hamnar de lite i en Loose-loose situation.

2, Calle Bildt är den ende politiske hjälten som finns kvar inom partiet. Han har förvisso inte sagt NEJ, men jag undrar, varför skulle han säga JA?. Varför skulle han kröna sin karriär med ett misslyckade, eller åtminstone hög risk för misslyckade? Är det för han är smickrad för att alla Moderater vill ha honom och ingen annan? Tror inte han går på den. Särskilt inte när han första dagen ställs inför dilemmat om de ska samarbete med SD eller ej.