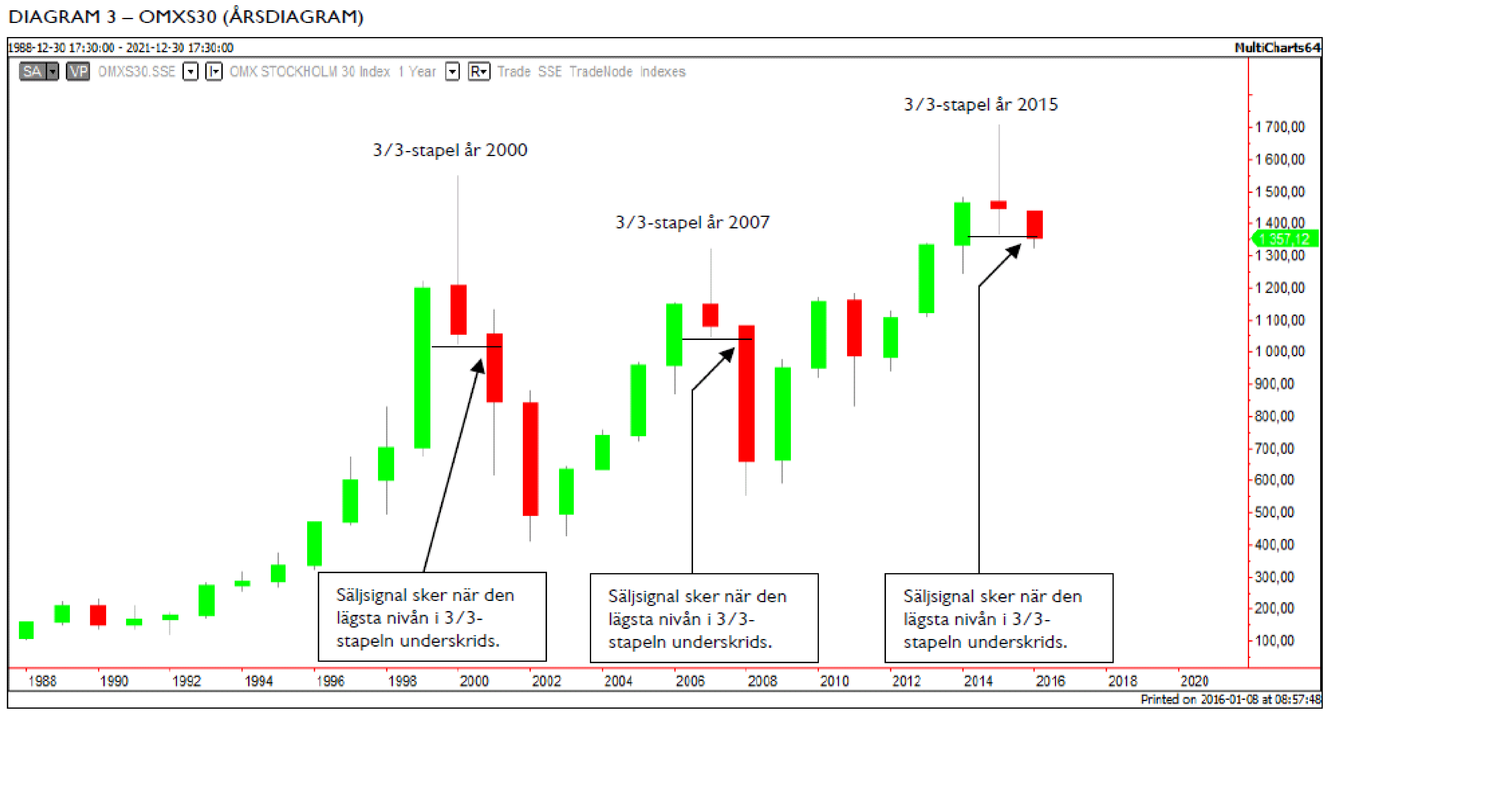

Börsen öppnar upp i spåren av Kina data. Det tidigare 1,327 stödet, som numera är ett motstånd, passerades direkt. Frågan alla ställer sig, har vi sett botten på 1,297. Jag vet inte. Så länge som vi inte bryter upp över 1379-1384 så finns risken att vi kan få se lägre bottnar. Men visst finns chansen. Vi ska också komma ihåg att marknaden var rätt översåld, så det var hyfsat lätt att locka fram en studs. Vi har ett lätt motstånd kring 1345-1350 på vägen upp. Men totalt sett finns det goda chanser att göra en ny attack mot 1380ish området i det korta perspektivet. Så länge som 1,297 håller alltså.

Det var data från Kina som lyfte marknaden. Hur var den då? Tja, inline skulle jag säga! Men det räckte tydligen 🙂

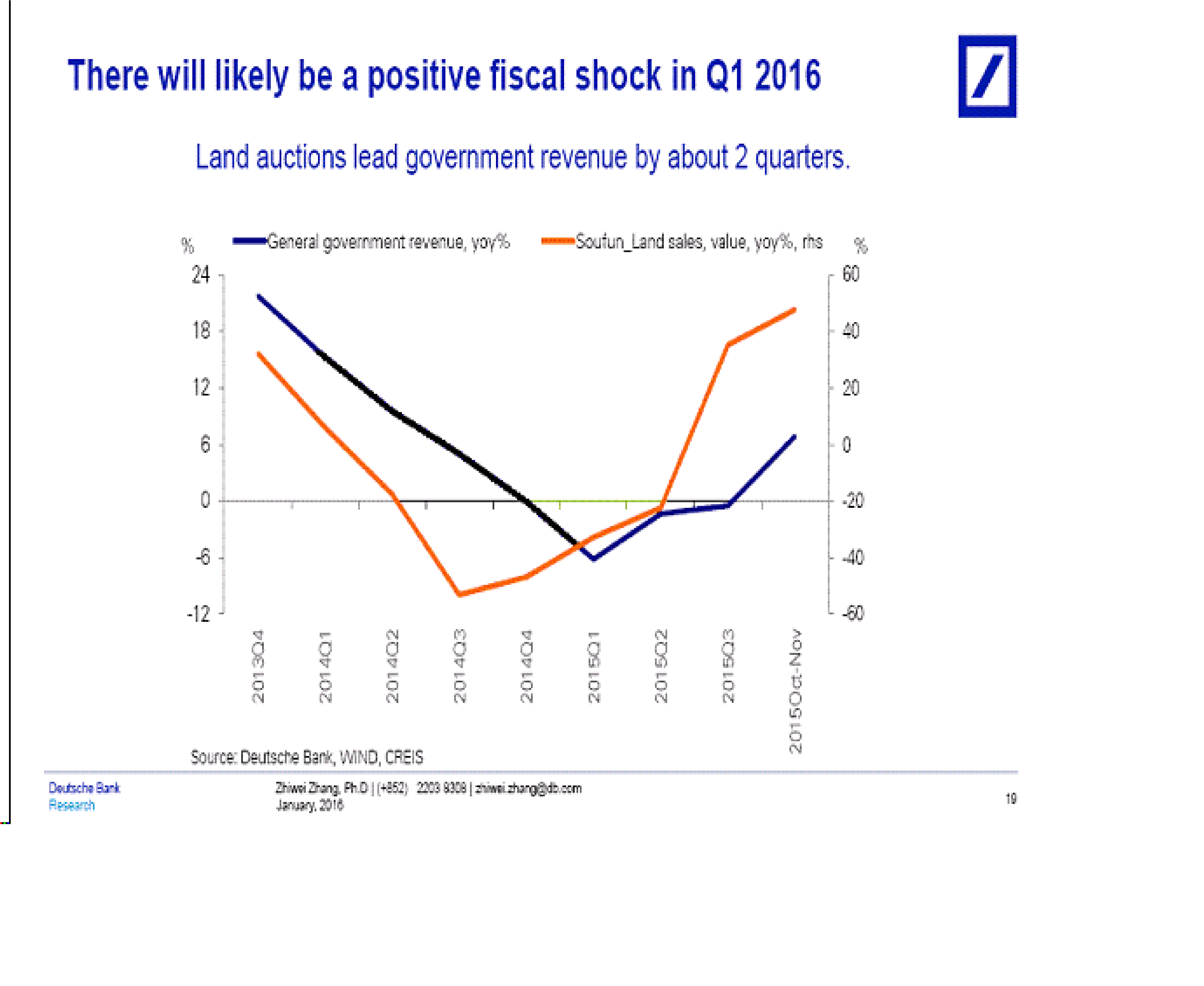

4Q15 BNP kom in på 6,8% mot väntat 6,9 och fg 6,9. För helåret landade den på 6,9%

IP kom in på 5,9 mot 6,0 väntat och fg 6,2%

Retail sales kom in på 11,1% mot väntat 11,3% och fg 11,2

FAI kom in på 10,0% mot väntat 10,2 och fg 10,2

Helt ok, en notch sämre. Men tillräckligt för att marknaden inte ska befara kraschlandning i det korta perspektivet. Marknaden hoppas säkert också att datan är tillräckligt ljummen för att staten ska sätta in stimulativa åtgärder….

Men precis som jag skrev häromdagen finns det anledning att zooma ut bilden lite.

Datan är ju inte så dålig trots allt. BNP ökade 2015 med ca 4,000mdr Yuan. Det ska ställas mot 2012,2013 och 2014 då den ökade med ca 5,000mdr. Det är inte jättestor skillnad egentligen. Men eftersom den ökar från år till år, så glider tillväxttalet i procent ner då den divideras med en allt större siffra. Vi får alltså gå tillbaks till 2011 då ökningen låg på 7,500mdr för att hitta väsentlig avvikelse. Att Kina tappat momentum i tillväxten är alltså en företeelse som vi kan spåra tillbaks till 2012. Inte så mycket attt oja sig över. Problemet är alltså inte om 2016 blir 4,000mdr, dvs i nivå med 2015, fast en lägre procentsiffra. Utan det verkliga problemet är om ökningen blir NOLL. Där är vi inte.

Tittar man på Retail sales med samma glasögon så är den ganska munter bild. Den kom in på 27,189 mdr förra året, mot 24,284 året dessförinnan. Ökningen på nästan 3,000mdr är i nivå med den vi såg 2014 och 2013. Det är också de högsta nivåerna. Åren dessförinnan ökade Retail med mindre i absoluta termer….. fast i procent var siffrorna högre (då nämnaren var mindre). Om vi tittar sedan 2007, då retail summerade till 9,357mdr, så har den ökat med i snitt 2,229 senaste 8 åren. De senaste 3 årens ca 3,000mdr ökning är alltså väldigt bra i sammanhanget. En annan konsekvens är att Retail som andel av BNP har gått från 35% 2007 till 40% förra året. Omställningen pågår men den tar tid. Trots detta kan man vänta sig att den här kvoten ökar ännu snabbare framöver. Inte pga att Retail ska öka. Nej vi ska nog vara glada om den ökar med ca 3,000mdr om året. Nej, jag tänker främst på bidraget från Investeringar. Den kommer troligtvis avta vilket gör att BNP växer långsammare, vilket gör att Retail, givet att de växer med minst 3,000mdr om året, ökar i andel.

Slutsatsen är, tillväxttalen kommer högst sannolikt glida nedåt. Men det behöver inte per automatik innebära att marknaden kraschlandar. Kraschlandning i min värld, det är när ökningarna helt uteblir. Något som är fullt möjligt om vi får en finans- och fastighetskris. Finns det tecken på detta då? Nej tvärtom så har faktiskt data från fastighetsbranschen varit rätt bra. Kina oron är alltså till viss del befogad, sett till tripple bubble tendenser. MEN, att det skulle hända något just nu, just i år. Det är ytterst spekulativt.

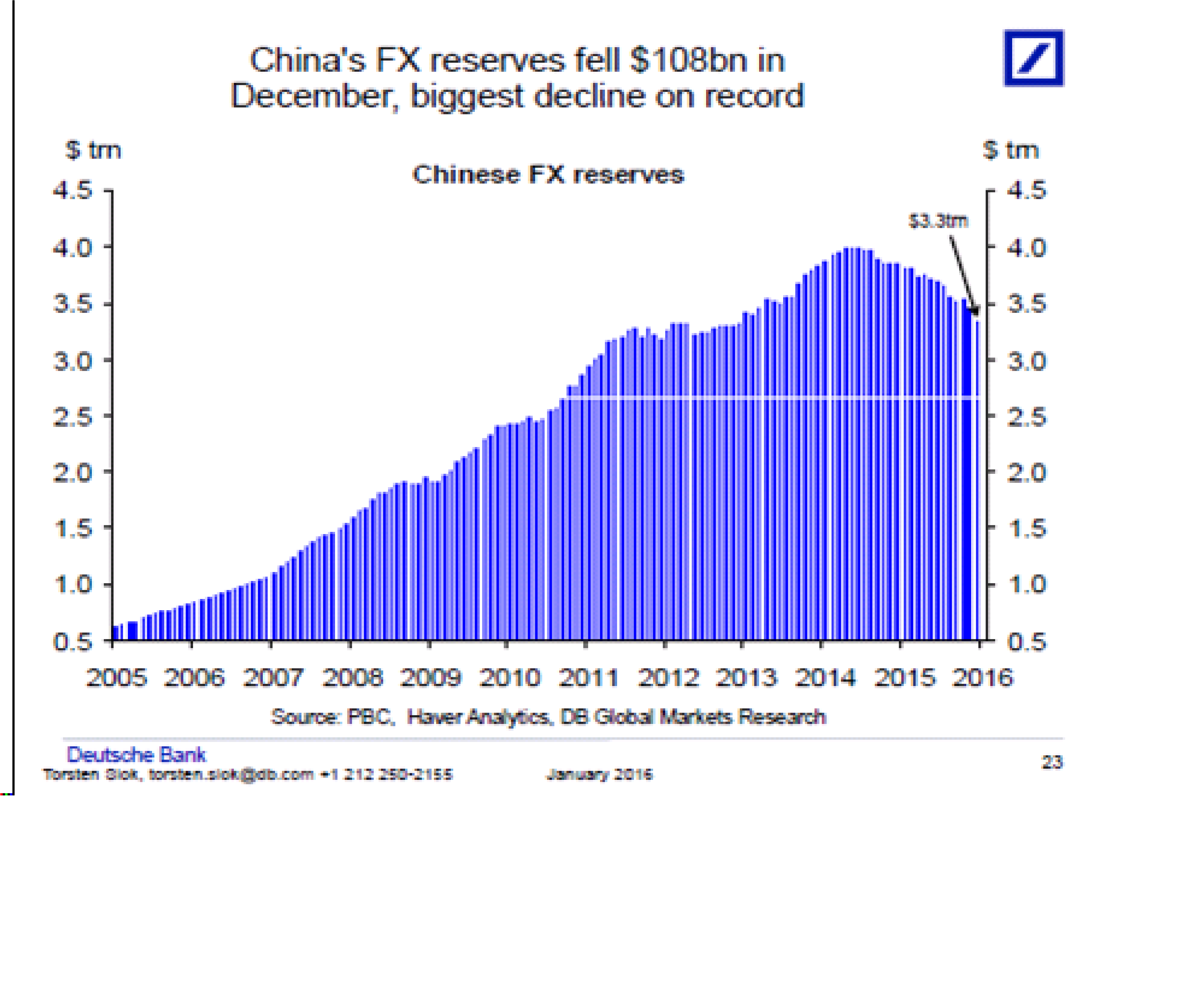

Apropå Kina, DB hade ett intressant chart som visar att spreaden mellan den 2 åriga US Bond och den Kinesiska leder valutan… dvs senaste tidens devalveringar. Givet deras prognoser på räntorna så tror det att CNY kan gå till 7. Det betyder att vi kan riskera att få se fler sk. China Fear situationer i år.

IRAN

Sanktionerna mot Iran har hävts, och det innebär att upp mot 2 miljoner fat olja kommer ut på marknaden. Per dag. Idag produceras redan ca 2 miljoner fat olja FÖR MYCKET per dag. Så det skulle i så fall innebära att det ökar till 4 miljoner. Jag är ju ingen oljeexpert så jag kan inte garantera att infon helt stämmer….. men om det stämmer så är det alltså fullt logiskt med den nedgången vi sett på sistone. Vi vände i fredags på 28usd, och det är frågan om det är lågpunkten. Sell on rumours, Buy the facts, är ju en frestande tanke. Visserligen är det negativt för global CapEx när så många inversteringar läggs i malpåse. Men samtidigt måste det frigöra gigantiska besparingar för många hushåll och företag. Sen huruvida man sparar eller konsumerar den här besparingen är svårt att säga. Som det ser ut kan alltså oljan studsa rejält… men om det ska övergå till mer än en studs så krävs det att efterfrågan ökar på ett sätt som absorberar överproduktionen. Där är vi inte ännu.

FED

Vi kan aldrig få nog av FED ellehur. FED har en modell som predikterar Core PCE. Jag tror till och med de har flera stycken, då FED har research lokalt i många stater och de jobbat lite olika. Hursomhelst, HSBC lyfter fram en av dem, som dessutom pekar just på 1,6% YoY som Yellen själv har sagt är prognosen i år. Det är intressant att se vad de har stoppa in i den. Det är förväntningar (dvs den inflation som bryts ur 5 åriga realobligationer), det är historisk inflation och det är arbetslöshet. Se nedan

Jag blir lite besviken av modellen. De långsiktiga förväntningarna, som man alltså hämtar ur räntemarknaden, tycker jag nog inte är någon vidare prognosmaskin. De är snarare ett resultat av historisk data. Dvs i takt med att inflationsdata har kommit in svagt, så har de haft en tendends att prisa in lägre framtida inflation. Lite som Michigan index, när de frågar amerikanska hushåll vad de tror om framtida inflation. Deras svar är alltså starkt präglat av historisk inflation. Hade vi haft hög inflation förra året, så hade alltså förväntningarna framöver legat högt. Så hur mycket prognos är det? Inte mycket. Så FED modellen är alltså en funktion av historisk inflation och arbetsmarknaden. På kort sikt, tror jag att den bästa prognosen på inflation är gårdagens inflation. På lång sikt däremot tror jag framtiden bryr sig väldigt lite om hur det har varit. Konklusionen är alltså att vi inte ska ha för höga tankar om FEDs prognosförmåga av inflation, då den bygger på väldigt lösa boliner. Mitt råd: Lita inte på nån, Låt lönerna visa vägen, med viss hänsyn tagen till dollar effekten.

Ovan chart visar det rätt uppenbara. Stark dollar gör att importpriserna blir lägre. Lägre importpriser är deflatoriska. Old news. Men i min ögon så har lite dollarrallyt klingat av sedan förra våren. Ok, den blir inte svagare heller. Bara att den varit hyggligt stabil. Det innebär att den deflatoriska effekterna också borde klinga av….

och givet att den har haft en inverkan på Core PCE med -0,4 och core PCE ligger på 1,2% så borde den repa sig mot 1,6%. Dvs målet FED har i år.

ALLTSÅ kan inte FED vänta sig någon accelerering av lönerna i år från förra årets nivåer.

Det kan bara hända om:

1, Jobbskapandet på månadsbasis faller till NOLL, give and take. Vilket är samma sak som att USA faller in i recession.

eller

2, Att FED inte tror att vi nåt full sysselsättning vid 5,0% arbetslöshet och det krävs lägre nivåer.

Vi vet att de inte tror på Nr 1….. kan de tro på Nr 2?

Nja, det kanske dem gör. Men vad skulle kunna vara förklaringen. Det har diskuterats 5 faktorer:

1, Låg produktivitet, dvs att produktivittetsökningarna är så låga i USA, att de inte möjligör löneökningar. Det rimmar till viss del med att vinsterna visserligen är höga men inte växer. Därför kan man inte höja löner. Bara anställa fler om man har utrymme.

2. Arbetskraften växer. Det finns vissa undersökningar som pekar på att människor utanför arbetskraften börjar återvända, då arbetsmarknaden är god. Detta gör att ”slacket” inte försvinner

3. Globalisering och Digitalisering. Detta har inte bara medfört lägre strukturell nivå senaste 10 åren…. utan gör även att det inte finns något utrymme att förhandla sig till högre löner. Konkurrensen utanför gör att man är glad att man har ett jobb, men man kan inte kräva högre lön

4. Strukturell förändring på arbetsmarknaden. Dvs att sammansättningen av jobb idag är annorlunda än vid tidigare tillfällen då arbetslösheten låg på 5%. Dvs det är fler anställda i % i tjänstesektorn, typ Starbucks och Wallmart, och där finns inte samma förhandlingsutrymme.

5, Låg inflation. Dvs lite hönan och ägget. En anställd kan inte gå in till chefen och kräva högre lön med anledning av att ”allt har blivit så jäkla dyrt”… för det har det ju inte. Eftersom han då inte får högre lön så ökar inte hans köpkraft, och därför stiger inte heller priserna.

Det kan också vara en kombo av flera av ovan faktorer. Jag har inga bevis.

Håll koll på lönerna, det är det enda jag kan säga!