Jag har blivit intervjuad av killarna som kör fillorkill podden, Sveriges förmodligen bästa trading podd.

Mycket nöje

Jag har blivit intervjuad av killarna som kör fillorkill podden, Sveriges förmodligen bästa trading podd.

Mycket nöje

http://www.affarsvarlden.se/hem/bostad/article3956868.ece

Det är Mäklarstatistik som tagit fram uppgifterna. Senaste 5 åren har brf ökat med 45% och villor 25%. Antal låntagare som bor i Brf är långt många fler än villaägaren. Jag har läst någonstans att fördelningen i riket ligger på 50% brf, 10% villor och 40% hyresrätt.

Men säg att prisuppgången varit 40% i riket. Sen kan man ifrågasätta tillförlitligheten i Motala… hur många Brf:er kan det finnas liksom?

Jag har gjort högst ovetenskapliga beräkningar.

Grundresonemanget är som alltid: Priset på en lägenhet eller villa bestäms av köparen med mest pengar på fickan. Pengar går sedan att bryta ner på EK + LÅN. EK är i de allra flesta fallen en funktion av Såld Bostad, som i sin tur är en funktion av dess köpare, dvs EK + LÅN.

Så att priserna gått upp beror på att folk har kunnat låna mer.

Jag räknade att den genomsnittlige bostadsköparen har fått se sin lön öka med ca 10% senaste 5 åren. Dvs med 2% om året cirka. Därutöver har han fått jobbskatteavdrag som ger honom ytterligare 5% ökning. Lite höftat sådär. Jag räknar också med att bankernas KVAR-ATT-LEVA-PÅ-KALKYLER (som förvisso är galet låga och som inget egentligen klarar leva på) har ökat med ca 5%, dvs med en viss justering för inflation.

Givet ovan så finns det bara en rörlig del kvar: Kalkylräntan.

Om vi låter allt annat vara lika så måste bankerna sänkt sina Kalkylräntor som de använder vid beräkningen av lånelöften, och som sen ligger till grund för hur mycket låntagaren får låna, med ca 1,5%-2% sedan 2010 fram tills idag, för att motivera den ökade utlåningen.

Sen eftersom lånelöftesprinciperna inte är reglerade så räknar bankerna lite olika.

Men om ex Swedbank använde sig av 7% kalkylränta 2010, så borde den legat närmare 5-5,5% förra året.

Alternativt måste de justerat KALP beloppet något.

Men det mest troliga är att de justerat Kalkylräntan. Faktum är att många använder sig av Stibor+X% säkerhetsmarginal… och eftersom Stibor trendat ner så har kalkylräntan gått ner. Det är den enkla förklaringen.

Jag är ju superskeptisk till den här typen av beräkningssätt. Då jag hävdar att Risken för att räntan går från 0 till 2 är avsevärt mycket högre än att den går från 5 till 7. Detta då underliggande för Stibor är styrräntan, och underliggande för den är grovt talat inflation. Om det som bidragit till kalkylräntan gått från 7 till 5 (enligt Stibor+500punkter) så är det samma sak som att, give and take som att inflationen går från 2 till 0 typ. Ska kalkylräntan gå från 5 till 7 så är det alltså som att inflationen går från 0 till 2. Om kalkylräntan går från 7 till 9 så är det att inflationen går från 2 till 4%. Men det är dettat som är den stora skillnaden. Deras modell sätter lika stor sannolikhet på att inflationen går från 0 till 2 som till 2 till 4. Det är själva systemfelet. Risken för det förstnämnda är långt mycket större anser jag.

Här har jag alltid hävdat att man borde istället slopa Stibor eller vad man nu använder för rörlig ränta och istället fastställa worse case inflation är i vår globaliserade värld, och sen räkna fram en boränta med god marginal. Någonstans där borde vi ha en FASTSPIKAD kalkylränta som gällde alla, och det är Finansinspektionen som borde göra det. Denna räntenivå skulle klara de flesta miljöer och därigenom skydda låntagare, och i förlängningen banker och svensk konjunktur.

Sorry, för att det blev lite mattelogik här, men jag hoppas de flesta är med!

Hursomhelst, det hade varit intressant om Finansinspektionen kunde kräva en genomgång av alla enskilda låntagare. Aggregerat är HELT meningslöst då Bad lenders lyfts upp av GOOD lenders. Vilket får oss att tro att det inte finns några problem.

Sen räknar man på varje låntagare vad de har över vid 3%, 4%, 5%, 6% ränta.

Sen kan vi börja resonera över hur mycket ett hushåll måste ha över i månaden för att klarar sig, och då vet vi hur många som stukar under vid olika räntenivåer.

Hade vi kunnat få ut ett sånt dataunderlag, då hade vi kunnat börja ha en vettig diskussion om risker och belåning i Sverige……

OCH FÖRST DÅ, kan vi slå fast om Prisuppgången de senaste 5 åren, varit motiverad eller inte.

Jag är rädd för att det är för många, som INTE klarar högre räntor utan att det blir väldigt tajt, och de har alltså tagit för stora lån, alltså har de bjudit mer än vad de borde på sin bostad, alltså har de medverkat till att driva upp priserna mer än vad som är motiverat ur ett sunt belåningsperspektiv.

Och det enda skälet är att bankerna beviljar lån utifrån en livsfarlig modell, där Stibor (eller någon annan rörlig referensränta) utgör en rörlig del. Denna del har fallit kraftigt och medfört att folk har fått låna för mycket pengar, för mycket i termer av att de inte klarar en större ränteuppgång.

Problemet är inte Ingves låga räntor. Det är ju jättebra att folk slipper betala dyra räntor till banken och kan amortera, investera eller konsumera istället. Problemet är att Stibor ingår i lånelöfteskalkylen, och att bankerna idag konkurrerar om vem som lånar ut mest. Om vi reglerade detta så att alla lånade ut lika mycket, så kan konkurrensen istället riktas mot det enda rätta, dvs erbjuda lägsta räntan på lånet.

Hade man tagit bort stibor i kalkylen och istället haft en fastspikad ränta på 7% under senaste 5 åren, så hade prisuppgången kanske legat på hälften… max!!!! Helt driven av ökade disponibelinkomster.

Men det vill ju inte bankerna för då hade de tjänat mindre pengar.

Jag skulle vilja fråga bankerna följande:

1, Vilken kalkylränta används när ni beräknar lånelöften?

2, Om jag går genom era samtliga bolånekunder, en och en, och använder den kalkylräntan, ställer den mot lånet, och jämför med deras senaste taxerade månadsinkomst efter skatt. Kommer jag komma fram till att era samtliga kunder har tillräckligt mycket över att leva på? (i händelse av att de verkliga räntorna stiger till den kalkylräntan)

Om svaret på fråga 1 är 5% eller högre, och svaret på fråga 2 är JA, så är de svenska hushållen rätt skuldsatta, och den svenska fastighetsmarknaden rätt värderad.

Men tyvärr är det nog inte så!

MEN JAG HAR INGA BEVIS, TYVÄRR!

Så problemet är att Stibor ingår i lånelöftes kalkylen. Det är ett systemfel. Det andra systemfelet är att bankerna kan konkurrera om storleken på lånet. De borde konkurrera om att erbjuda lägsta räntan, inte största lånet. Det borde vara reglerat.

Men även KALP (Kvar att leva på) beloppet är för lågt, och även det är ett systemfel. Låt mig förklara. Problemet är inte att ett hushåll kan strypa sin konsumtion ex räntor vid tuffare tider med högre räntekostnader. Många är nog beredda att äta nudlar en tid om alternativet är att lämna sin bostadsrätt med negativt ek och amorteringsplan till banken. Problemet är när en stor del av hushållen tvingas banta sina levnadskostnader till följd av högre räntor så får det negativa effekter på svensk ekonomi. Det i sin tur leder till ökad arbetslöshet, och då blir det etter värre då det inte spelar nån roll om du är ”rätt” skuldsatt utifrån din inkomst om din inkomst försvinner…. Och vips har vi en finanskris, och sen rullar det på.

Så det är egentligen 3 systemfel…. Men ingen av dem lyfts fram i debatten tråkigt nog.

Men det finns ingen anledning att vara orolig. Så länge som räntorna är låga så kommer partyt att fortsätta, och räntorna kommer vara låga så länge som lönerna i USA är låga…. give and take liksom!

Börsen öppnar upp i spåren av Kina data. Det tidigare 1,327 stödet, som numera är ett motstånd, passerades direkt. Frågan alla ställer sig, har vi sett botten på 1,297. Jag vet inte. Så länge som vi inte bryter upp över 1379-1384 så finns risken att vi kan få se lägre bottnar. Men visst finns chansen. Vi ska också komma ihåg att marknaden var rätt översåld, så det var hyfsat lätt att locka fram en studs. Vi har ett lätt motstånd kring 1345-1350 på vägen upp. Men totalt sett finns det goda chanser att göra en ny attack mot 1380ish området i det korta perspektivet. Så länge som 1,297 håller alltså.

Det var data från Kina som lyfte marknaden. Hur var den då? Tja, inline skulle jag säga! Men det räckte tydligen 🙂

4Q15 BNP kom in på 6,8% mot väntat 6,9 och fg 6,9. För helåret landade den på 6,9%

IP kom in på 5,9 mot 6,0 väntat och fg 6,2%

Retail sales kom in på 11,1% mot väntat 11,3% och fg 11,2

FAI kom in på 10,0% mot väntat 10,2 och fg 10,2

Helt ok, en notch sämre. Men tillräckligt för att marknaden inte ska befara kraschlandning i det korta perspektivet. Marknaden hoppas säkert också att datan är tillräckligt ljummen för att staten ska sätta in stimulativa åtgärder….

Men precis som jag skrev häromdagen finns det anledning att zooma ut bilden lite.

Datan är ju inte så dålig trots allt. BNP ökade 2015 med ca 4,000mdr Yuan. Det ska ställas mot 2012,2013 och 2014 då den ökade med ca 5,000mdr. Det är inte jättestor skillnad egentligen. Men eftersom den ökar från år till år, så glider tillväxttalet i procent ner då den divideras med en allt större siffra. Vi får alltså gå tillbaks till 2011 då ökningen låg på 7,500mdr för att hitta väsentlig avvikelse. Att Kina tappat momentum i tillväxten är alltså en företeelse som vi kan spåra tillbaks till 2012. Inte så mycket attt oja sig över. Problemet är alltså inte om 2016 blir 4,000mdr, dvs i nivå med 2015, fast en lägre procentsiffra. Utan det verkliga problemet är om ökningen blir NOLL. Där är vi inte.

Tittar man på Retail sales med samma glasögon så är den ganska munter bild. Den kom in på 27,189 mdr förra året, mot 24,284 året dessförinnan. Ökningen på nästan 3,000mdr är i nivå med den vi såg 2014 och 2013. Det är också de högsta nivåerna. Åren dessförinnan ökade Retail med mindre i absoluta termer….. fast i procent var siffrorna högre (då nämnaren var mindre). Om vi tittar sedan 2007, då retail summerade till 9,357mdr, så har den ökat med i snitt 2,229 senaste 8 åren. De senaste 3 årens ca 3,000mdr ökning är alltså väldigt bra i sammanhanget. En annan konsekvens är att Retail som andel av BNP har gått från 35% 2007 till 40% förra året. Omställningen pågår men den tar tid. Trots detta kan man vänta sig att den här kvoten ökar ännu snabbare framöver. Inte pga att Retail ska öka. Nej vi ska nog vara glada om den ökar med ca 3,000mdr om året. Nej, jag tänker främst på bidraget från Investeringar. Den kommer troligtvis avta vilket gör att BNP växer långsammare, vilket gör att Retail, givet att de växer med minst 3,000mdr om året, ökar i andel.

Slutsatsen är, tillväxttalen kommer högst sannolikt glida nedåt. Men det behöver inte per automatik innebära att marknaden kraschlandar. Kraschlandning i min värld, det är när ökningarna helt uteblir. Något som är fullt möjligt om vi får en finans- och fastighetskris. Finns det tecken på detta då? Nej tvärtom så har faktiskt data från fastighetsbranschen varit rätt bra. Kina oron är alltså till viss del befogad, sett till tripple bubble tendenser. MEN, att det skulle hända något just nu, just i år. Det är ytterst spekulativt.

Apropå Kina, DB hade ett intressant chart som visar att spreaden mellan den 2 åriga US Bond och den Kinesiska leder valutan… dvs senaste tidens devalveringar. Givet deras prognoser på räntorna så tror det att CNY kan gå till 7. Det betyder att vi kan riskera att få se fler sk. China Fear situationer i år.

IRAN

Sanktionerna mot Iran har hävts, och det innebär att upp mot 2 miljoner fat olja kommer ut på marknaden. Per dag. Idag produceras redan ca 2 miljoner fat olja FÖR MYCKET per dag. Så det skulle i så fall innebära att det ökar till 4 miljoner. Jag är ju ingen oljeexpert så jag kan inte garantera att infon helt stämmer….. men om det stämmer så är det alltså fullt logiskt med den nedgången vi sett på sistone. Vi vände i fredags på 28usd, och det är frågan om det är lågpunkten. Sell on rumours, Buy the facts, är ju en frestande tanke. Visserligen är det negativt för global CapEx när så många inversteringar läggs i malpåse. Men samtidigt måste det frigöra gigantiska besparingar för många hushåll och företag. Sen huruvida man sparar eller konsumerar den här besparingen är svårt att säga. Som det ser ut kan alltså oljan studsa rejält… men om det ska övergå till mer än en studs så krävs det att efterfrågan ökar på ett sätt som absorberar överproduktionen. Där är vi inte ännu.

FED

Vi kan aldrig få nog av FED ellehur. FED har en modell som predikterar Core PCE. Jag tror till och med de har flera stycken, då FED har research lokalt i många stater och de jobbat lite olika. Hursomhelst, HSBC lyfter fram en av dem, som dessutom pekar just på 1,6% YoY som Yellen själv har sagt är prognosen i år. Det är intressant att se vad de har stoppa in i den. Det är förväntningar (dvs den inflation som bryts ur 5 åriga realobligationer), det är historisk inflation och det är arbetslöshet. Se nedan

Jag blir lite besviken av modellen. De långsiktiga förväntningarna, som man alltså hämtar ur räntemarknaden, tycker jag nog inte är någon vidare prognosmaskin. De är snarare ett resultat av historisk data. Dvs i takt med att inflationsdata har kommit in svagt, så har de haft en tendends att prisa in lägre framtida inflation. Lite som Michigan index, när de frågar amerikanska hushåll vad de tror om framtida inflation. Deras svar är alltså starkt präglat av historisk inflation. Hade vi haft hög inflation förra året, så hade alltså förväntningarna framöver legat högt. Så hur mycket prognos är det? Inte mycket. Så FED modellen är alltså en funktion av historisk inflation och arbetsmarknaden. På kort sikt, tror jag att den bästa prognosen på inflation är gårdagens inflation. På lång sikt däremot tror jag framtiden bryr sig väldigt lite om hur det har varit. Konklusionen är alltså att vi inte ska ha för höga tankar om FEDs prognosförmåga av inflation, då den bygger på väldigt lösa boliner. Mitt råd: Lita inte på nån, Låt lönerna visa vägen, med viss hänsyn tagen till dollar effekten.

Ovan chart visar det rätt uppenbara. Stark dollar gör att importpriserna blir lägre. Lägre importpriser är deflatoriska. Old news. Men i min ögon så har lite dollarrallyt klingat av sedan förra våren. Ok, den blir inte svagare heller. Bara att den varit hyggligt stabil. Det innebär att den deflatoriska effekterna också borde klinga av….

och givet att den har haft en inverkan på Core PCE med -0,4 och core PCE ligger på 1,2% så borde den repa sig mot 1,6%. Dvs målet FED har i år.

ALLTSÅ kan inte FED vänta sig någon accelerering av lönerna i år från förra årets nivåer.

Det kan bara hända om:

1, Jobbskapandet på månadsbasis faller till NOLL, give and take. Vilket är samma sak som att USA faller in i recession.

eller

2, Att FED inte tror att vi nåt full sysselsättning vid 5,0% arbetslöshet och det krävs lägre nivåer.

Vi vet att de inte tror på Nr 1….. kan de tro på Nr 2?

Nja, det kanske dem gör. Men vad skulle kunna vara förklaringen. Det har diskuterats 5 faktorer:

1, Låg produktivitet, dvs att produktivittetsökningarna är så låga i USA, att de inte möjligör löneökningar. Det rimmar till viss del med att vinsterna visserligen är höga men inte växer. Därför kan man inte höja löner. Bara anställa fler om man har utrymme.

2. Arbetskraften växer. Det finns vissa undersökningar som pekar på att människor utanför arbetskraften börjar återvända, då arbetsmarknaden är god. Detta gör att ”slacket” inte försvinner

3. Globalisering och Digitalisering. Detta har inte bara medfört lägre strukturell nivå senaste 10 åren…. utan gör även att det inte finns något utrymme att förhandla sig till högre löner. Konkurrensen utanför gör att man är glad att man har ett jobb, men man kan inte kräva högre lön

4. Strukturell förändring på arbetsmarknaden. Dvs att sammansättningen av jobb idag är annorlunda än vid tidigare tillfällen då arbetslösheten låg på 5%. Dvs det är fler anställda i % i tjänstesektorn, typ Starbucks och Wallmart, och där finns inte samma förhandlingsutrymme.

5, Låg inflation. Dvs lite hönan och ägget. En anställd kan inte gå in till chefen och kräva högre lön med anledning av att ”allt har blivit så jäkla dyrt”… för det har det ju inte. Eftersom han då inte får högre lön så ökar inte hans köpkraft, och därför stiger inte heller priserna.

Det kan också vara en kombo av flera av ovan faktorer. Jag har inga bevis.

Håll koll på lönerna, det är det enda jag kan säga!

Jag är inte greedy utan sticker ut hakan och säger KÖP FUNDAMENTALT på OMX 1,298.

Med bakgrund av värdering, och att lönerna inte tokdragit i USA, och inga tecken finns på att KINA hårdlandar.

Detta är första gången sedan oktober 2013 som jag är positiv. Det är över 2 år sedan!

Tekniskt däremot väntar jag lite till….

Tänk att OMX var nere och studsade på 1326 tre gånger, men har nu brutit ner. Nu väntar 1250-1300! Jag tror och hoppas att det är ett köpläge för alla lite fundamentalt orienterade. Jag hoppas även att det kommer visa sig vara ett tekniskt köpläge. Faller bitarna på plats så är det all in, som kan ge schysst avkastning sett på nån månads sikt. Korta motstånd är 1380-1385 och 1410-1415. Trenden är fortsatt fallande om de här håller. Bryts dem är det nåt annat på gång. Time will tell.

Vad beträffar SPX så är vi ju nere på nivåerna från i höstas. Får se var det tar vägen. Brott av 1950 ger en första indikation på att nedgången kan vara över.

Nästa vecka kommer BNP, IP, Retail, FAI från Kina. Med tanke på hur nervös den Kinesiska aktiemarknaden är, och hur stort fokus som riktas dit från övriga världen så är det inte omöjligt att denna blir avgörande för vilken riktning det tar i det korta.

Men i veckan har vi faktiskt redan haft en lite skörd med Kina data.

Från Kina kom CPI in på 1,6% YoY mot väntat 1,6 och fg 1,5. PPI kom in på -5,9 mot väntat -5,8 och fg -5,9… gäsp

M2 kom in på 13,3% YoY mot väntat 13,1 och fg 13,7,, och nya lån kom in på 598mdr Yuan mot väntat 700 och fg 709…. gäsp

Men så kom handels data. Exporten kom in på -1,4% YoY mot väntat -8,0% och fg -6,8%. Importen kom in på -7,6% YoY mot väntat -11,0 och fg -8,7%… klart bättre. Men låga nivåer. ELLER?

Den här datan är rätt intressant. Jag gick in och tittade på export och import i Absoluta termer. Exporten i december låg 2015 på 224mdr usd. Den näst högsta någonsin. Den högsta var dec 2014. Faktum är att exporten under hela 2015 är tillsammans med 2014 den högsta någonsin. Men den växer inte längre.

För att vi ska få lite perspektiv. Exporten under 2007 som allmänt sett var ett högkonjunktur år låg på dryga HÄLFTEN. Den har alltså dubblats sedan dess. Det är inte så konstigt egentligen. Kinas viktigaste slutkunder, Europa och USA mår tillsammans ganska bra. Dvs nivån är hög. Men vi växer inte. Så exporten är viktig i absoluta termer, men det är ingen tillväxtmotor. Investeringar likadant. Privatkonsumtionen däremot, den växer.

Importen då? Ja det är en funktion av 3 faktorer som jag ser det:

1. Export, dvs hur Europa och USA mår. Ju bättre US/EZ mår, ju mer måste Kina exportera. För att exportera mer måste man importera insatsvaror etc för att kunna exportera. Att vi planar ut tar ut sin rätt. Ökar inte efterfrågan från USA och Europa så bromsar inte bara exporten in, det gör även importen.

2, Investerningar, drar Kina ner på investeringar i fastigheter och infrastruktur så påverkar det också importen negativt.

3. Inhemsk efterfrågan och konsumtion. Dvs om det efterfrågas BMW bilar eller insats varor där slutkunden är Kina är god så påverkar det importen positivt.

1 och 2 växer inte längre. 3 växer. Den Kinesiska konsumenten ångar på. När man pratar om Kina som draglok, eller stor oro över hårdlandning så är det ju kopplat till importen i hög utsträckning. Dvs får vi en finans och fastighetskrasch, och recession i Kina, så slår det mot punkt 2 och 3. Detta i sin tur påverkar resten av världen negativt, vilket gör att omvärlden efterfrågar mindre varor. Således påverkas även i förlängningen punkt 1.

Därför var det glädjande att se att import siffran ovan var snäppet bättre än väntat. Det bidrog nog till att bromsa fallet i veckan.

Tittar man i absoluta termer så var december importen lägre än både under 2014 och 2013. För helåret landade importen på 1,681mdr usd under 2015. 2014 var rekord, då var den 1,960mdr. Så visst spelar det roll att den var 15% lägre under förra året. Det har med punkt 1 och 2 att göra. Faktum är att importen var högre under 2014, 2013 och 2012 under förra året. Så det är inget nytt fenomen. Vi får gå tillbaks till 2011 för att hitta samma nivå. Är det en dålig nivå? Tja, 2007 låg den totala importen på 956mdr. Så den är 75% högre! Det är alltså ingen dålig nivå egentligen. Det är bara tillväxten som försvunnit.

Inte så konstigt med tanke på att kunderna inte befinner sig i klassisk högkonja och investeringscykeln planar ut, vilket är sunt. Det som gjort att nivån ändå är ok, är inhemsk efterfrågan. Punkt 3.

Tar man Retail sales så ligger den stadigt på double digit growth. Men den ökar inte säger nån? Jo det gör den egentligen anser jag. 15% tillväxt idag är högre idag, än 15% tillväxt för 3 år sedan, då massan var lägre. Vi ska titta på titta närmare på retail nästa vecka.

En hårdlandning för mig är inte att tillväxttalen, oberoende på vad man tittar på, sjunker något. Det är ren matematik egentligen. Om du ökade från 100 till 110 för nåt år sedan så var det 10%. Jag är glad om det fortsätter att öka med 10. Men eftersom det kanske ökar från 130 nu, till 140, så blir tillväxten bara 7%. Jag blir orolig den dagen ökningen uteblir, och % talet sjunker till noll. Det är hårdlandning för mig. Eller rent utav om man går från 130 till 100 (där 100 idag anses vara extremt låga och otänkbara nivåer, fast där det för några år sedan ansågs vara en helt ok nivå). Point being, ibland får man zooma ut och ta på sig suntförnuftmössan….. vi har väldigt svårt att tänka oss stora svängning, inom nästan allt, men faktum är att risken att det verkligen kan hända är rätt stor.

Kina för mig är hyfsat binärt… antingen tuffar det på som det gör med en viss avmattning i alla % tal. Dvs där den årliga ökningen är relativt konstant i absoluta termer, fast där matematiken gör att % siffran glider ner. Detta är No big deal. Eller, talar vi om rejäl sättning, och då ligger alla prognosmakare ändå helt fel. Marknaden däremot verkar till viss del ignorera prognoserna och ta höjd för ett sämre utfall.

Oljan börjar närma sig 28….. tycker det lukar kortsiktigt köpläge. Kanske läge att specka i en Ryssfond eller?

Intressant att se hur Large Caps går så dåligt rel Små och medelstora. Svaret handlar om ETF, Indexfonder, Snabbfotade hedgefonder och Algoritm handel. Det är något vi ska vänja oss vid. Därför kommer även vändningarna bli lika hastiga. Men make no mistakes. Är en nedgång i Storbolag orsakade av de facto vinstnedgång (läs recession), multipelsammandragning (stigande räntor)…. så kommer småbolagen få storstryk till slut. De är ingen safe haven. De är bara inte lika volatila in the mean time.

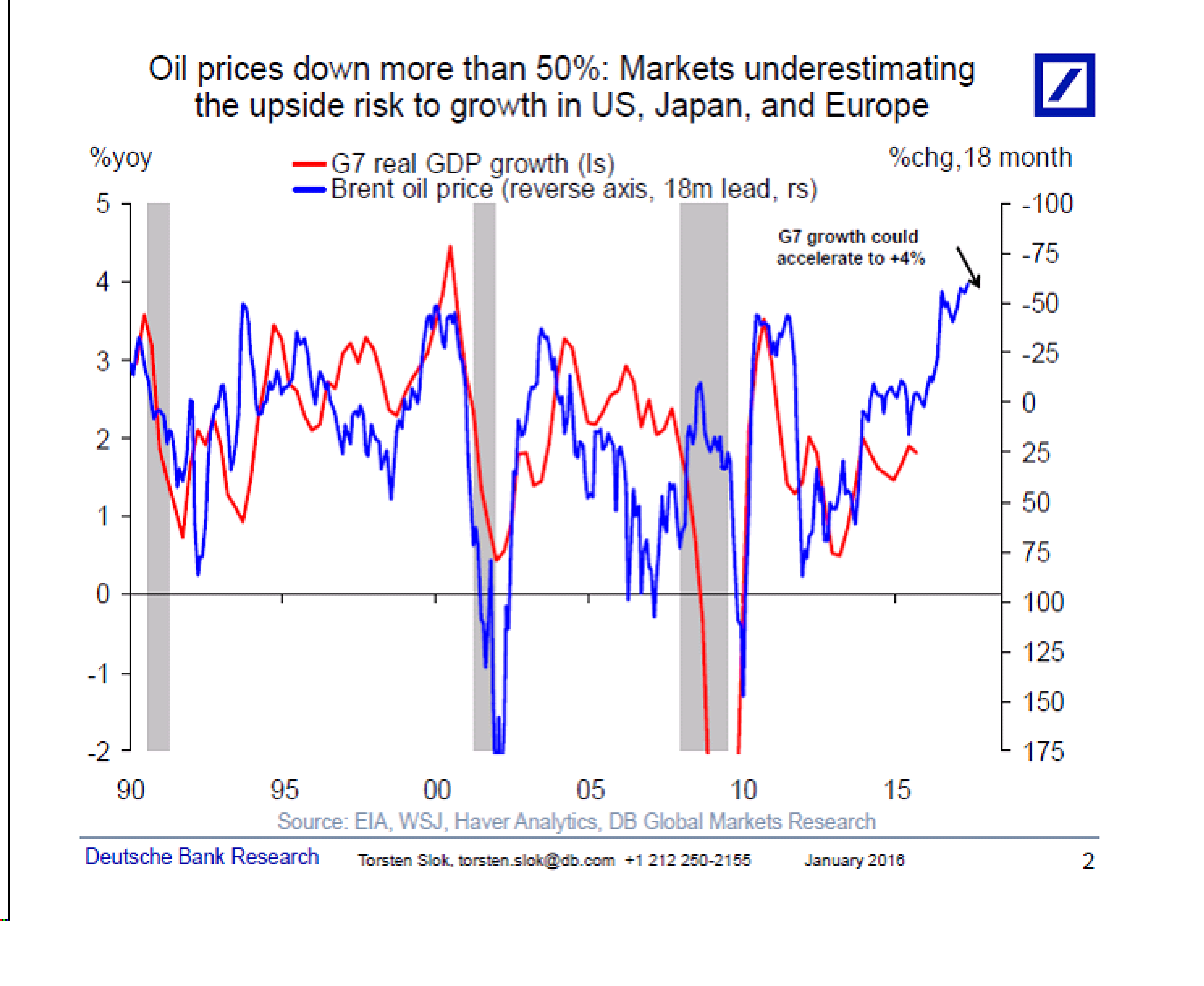

Att oljan faller, har inte slagit så mycket mot Amerikansk oljeproduktion… men man drar ner på CapEx i sektorn. Frågan är hur långt ner det ska. Minskad CapEx är klart negativt… men det finns andra långt mer postiva faktorer med billig soppa. Se chart en bit ner

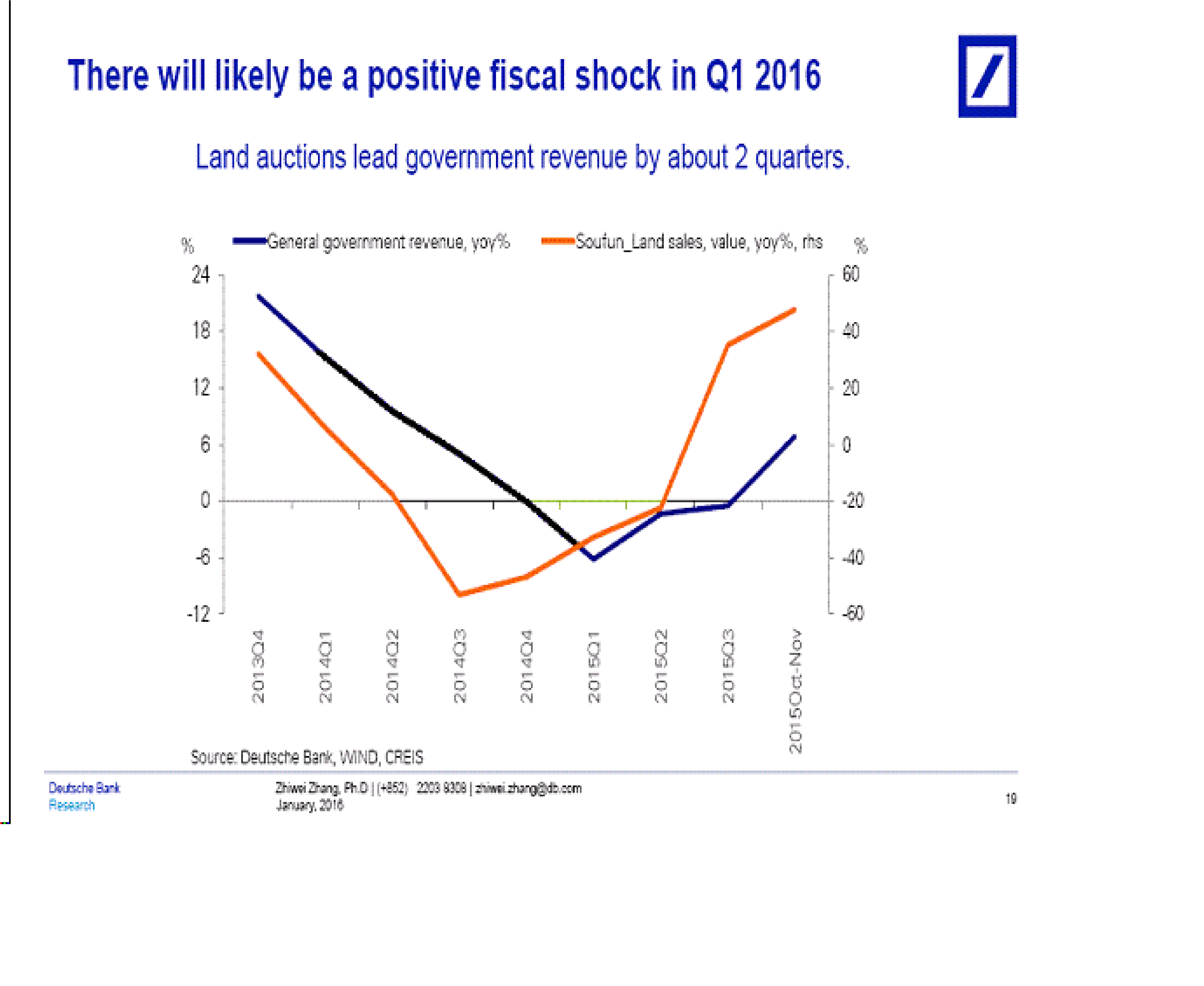

Den här har jag inte sett innan, men den ska enligt Deutsche leda Gov Revs i Kina

Billig soppa i pumpen… det är bra för ekonomin. Ska dock tillägga att efter 14 negången valde amerikanarna att spara/amoretera den besparingen… istället för att konsumera, då blir det inte samma effekt på tillväxten

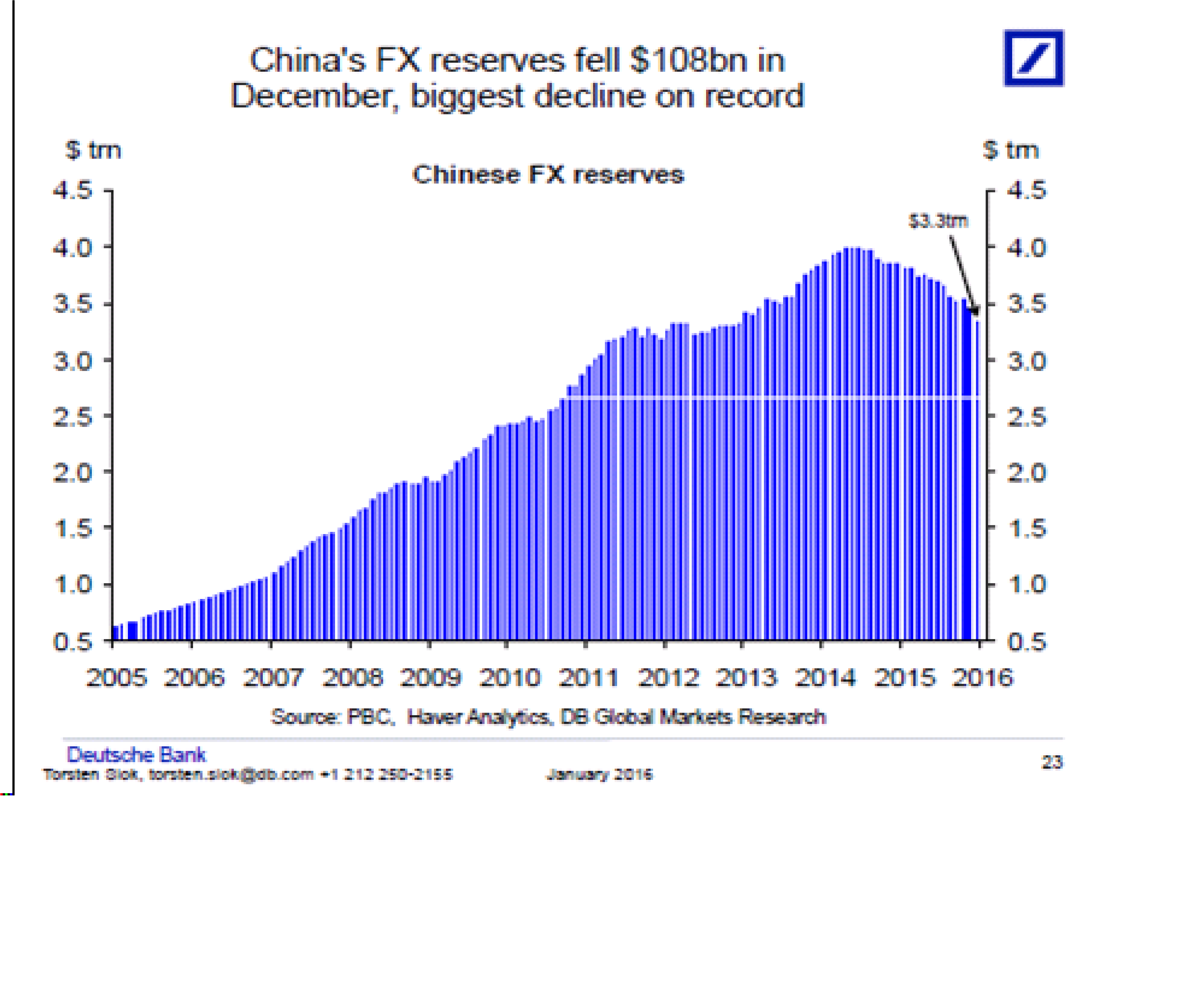

FX reserves i Kina har trendat ner, och är ett kvitto på att landet har det lite tuffare. Så länge som den trendar ner så har jag svårt att se att någon kan bli positiv till det där landet.

Spännande tider… det börjar lukta köpläge!

Trevlig helg!!!

GaStan

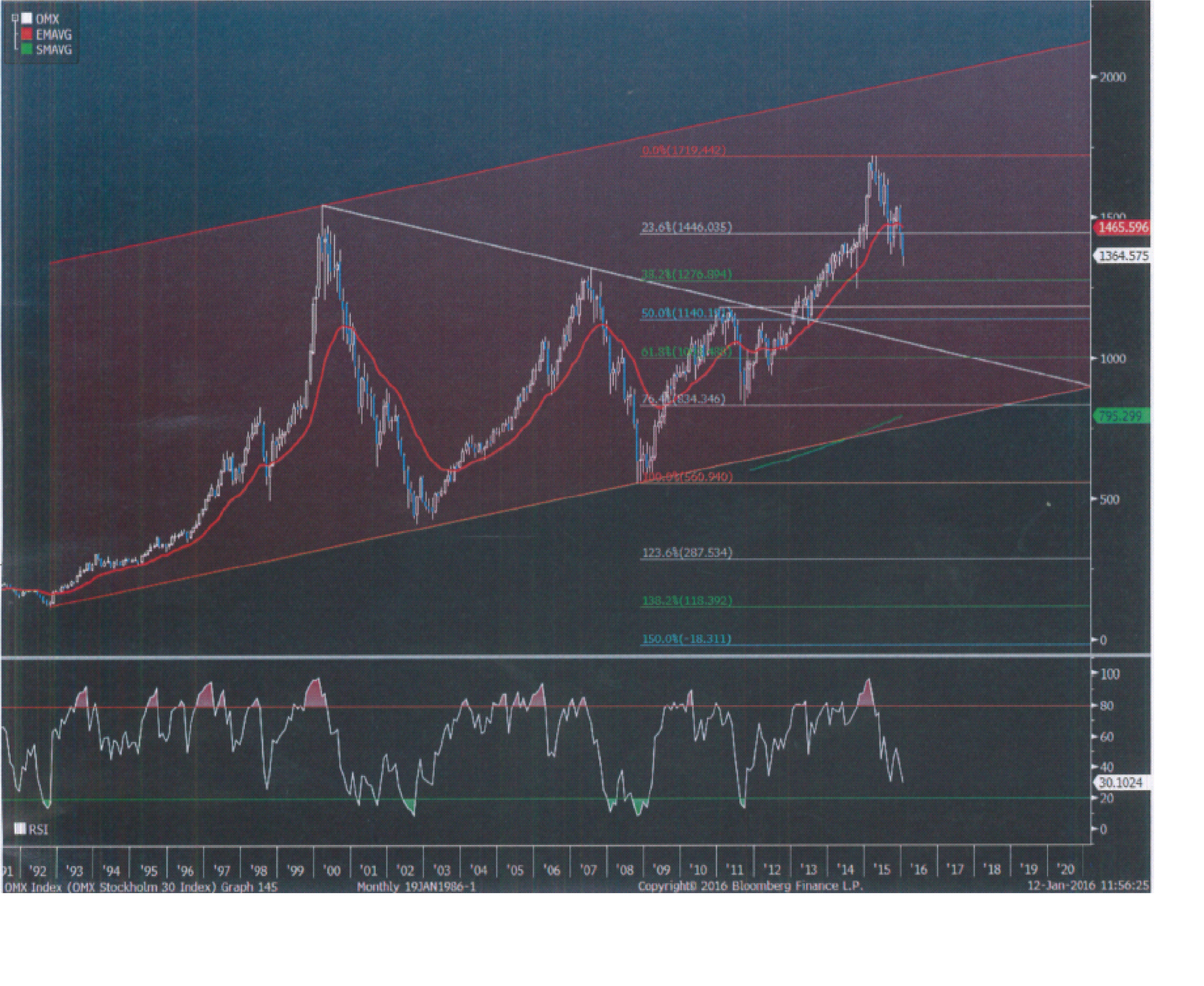

Nedan graf är ett månadschart av OMX sedan 1992. Sorry för dålig kvalitet.

Enkelt uttryckt kan man säga att, håller inte OMX 1250-1275 området, så väntar 700-800 närmaste 2 åren, give and take. Men håller det området, så väntar istället ca 2,000ish

50% upp eller 40% ner alltså.

Det låter ju extremt. Men hur extremt är det.

Låt säga att på 1,275 så handlas OMX till fwd PE på 12,75. Dvs vinst ligger på 100 (12,75 X 100 =1,275)

Om de närmaste åren blir goda, dvs hyfsad konjunktur, ingen krasch i Kina, inga extrema ränteuppgångar. Happy Days liksom. Så stiger vinsten med 10% om året. Dvs från 100 till 120. Om OMX handlas i 2,000 så innebär det PE 2000/120=16,7….. inte helt orimligt eller? Vi var ju högre upp i april förra året.

Omvänt. Kina kraschar = global recession. USAs räntor drar 2-3% = först är alla happy sen global recession. Vinsterna faller från 100 till 70. Inte ovanligt.

OMX 800 ger PE 800/70=11,4

Båda casen går att räkna hem!

Köp vid 1,275ish om det visar sig hålla. Använd StoppLoss.

Enkelt va?

Det är Torsell på Carnegie som i dagens utgåva har två intressanta charts.

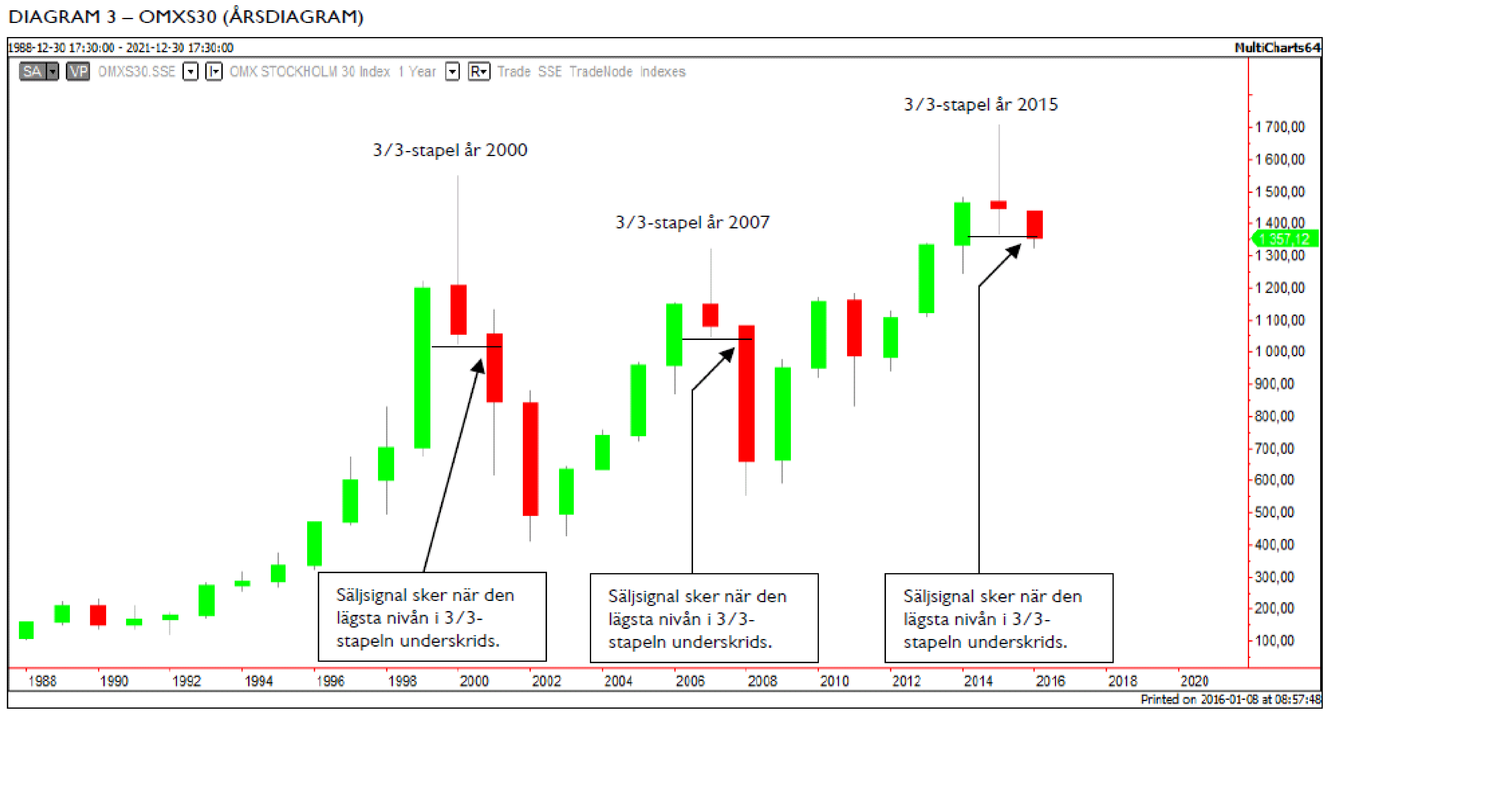

Det första är mycket enkelt. Det visar års staplar över OMX. Vilket nummer den får, dvs X/X, beror på om den öppnade i övre 1, mellan 2 eller nedre 3 intervallet och stängde i övre 1, mellan 2 eller nedre 3 intervallet. Han slår fast att 3/3 är rätt ovanligt men något vi hade år 2000 och 2007.

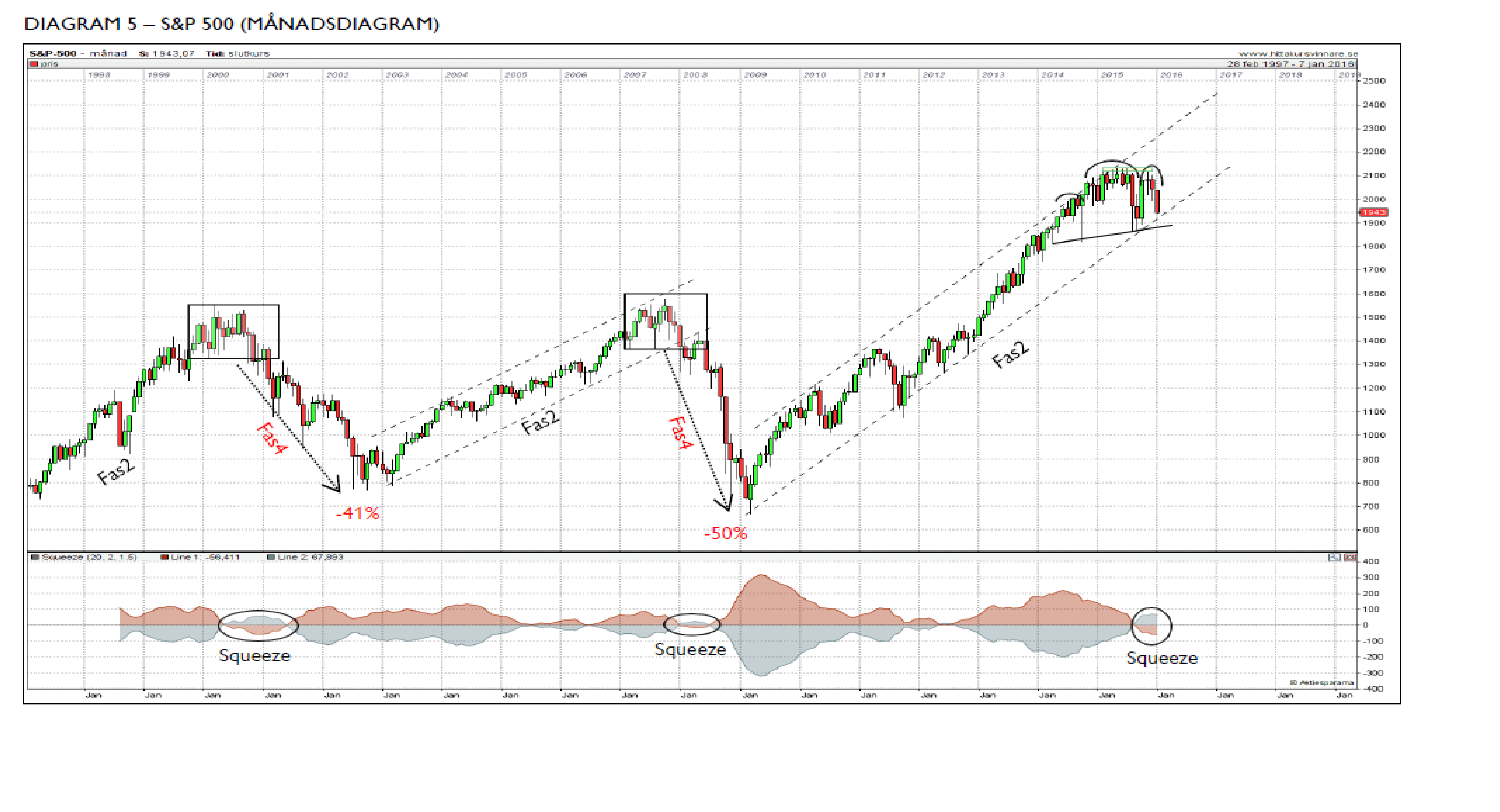

Det andra chartet visar SPX i månadsdiagram. Den visar att vi är inne i den typen av Squezze som vi hade vid de senaste krascherna.

Man ska inte dra på för stora växlar bara att ”dansa nära utgången”…

Den här typen av krasch, om den kommer, kommer inte utan anledning. De två största hoten, som jag ser det är:

1, Kraftig stigande löner i USA till följd av tajt arbetsmarknad

2, En så pass kraftig inbromsning i Kina att dess spridningseffekter leder till global recession och nedgång i bolagsvinsterna även i Europa och USA.

För Sveriges del är det frågan om vi inte vill ha en 2, om vi måste välja. Punkt 1 kan leda till finans- och fastighetskrasch. Tror inte alla fattar det!

I måndags gick jag in i Morningstar och valde den breda kategorin Globala Aktiefonder. Den var per helåret upp 5,8%. Samtidigt var MSCI World, utdelningar återinvesterade, upp med 7,3%. Skillnad 1,5%. Visst, alla fonder hade inte rapporterat in per den siste. Några fonder är även aktiva i Utvecklingsmarknader som inte fångas upp av detta index.

Men, give and take, kan man säga att Globala aktiefonder går som index minus avgifter. I år igen. Det är inte så konstigt, det är faktiskt hur det brukar vara. Så återigen kan man slå fast att antingen ska du ha en billig indexfond, eller ska du ha en förvaltare som visat vad han går för, i alla typer av marknader.

Svenska Fonder har gått upp med 13,5% förra året. Men det är stor skillnad mellan dem som kör små och medelstora bolag, och de som kör stora. Den förra kategorin var bara upp 8%. SIX PRX som förvisso är dominerat av stora bolag var upp 10,5% förra året. Carnegie småbolagsindex var upp typ 30%.

Så man kan säga så här, en bra storbolagsfond var upp 15%. En bra småbolag var upp minst 30%. Sen kan du bilda dig en egen uppfattning om din förvaltare gjort ett bra eller dåligt jobb. Att bara säga att han var duktig för att han låg i småbolag är inte rätt analys. Det kommer en dag när han får betala tillbaks detta, då kursuppgångar och värderingar i vissa småbolag nu för tiden inte klarar en mer utdragen baisse.

Oavsett om någon annan förvaltar dina pengar eller du förvaltar dina pengar själv så är det också ett fint tillfälle att utvärdera dig så här i början av året. Hur gör man då? Det är inte mycket enklare än man tror att få en mellan tummen och pekfingret bild av läget:

Jo, räntebärande placeringar gav ungefär 0% förra året (en mix av statspapper och företagsobligationer). En generell aktieplacering gav ca 10%. (mix av globalt, Tillväxtmarknader och Sverige).

Vilken snitt vikt hade din portfölj förra året. Låg du ca 50% i räntor och 50% i aktier? Ja då gick marknaden 0,5X0 + 0,5X10 = 5%….. så snabbanalysen kan sammanfattas till att om din portfölj inte steg med minst 10% förra året, så gjorde du eller din rådgivare ett rätt mediokert jobb. Så ta nu reda på hur du legat i år och var lite självkritisk.

Svårigheterna är inte analysen, svårigheten är att ha ”våga” göra analysen. Många tror nämligen de är proffs, eller åtminstone har en rådgivare som är det. Kan vara jobbigt att ta reda på fakta då!

Allt är relativt. Många är imponerade över USAs återhämtning sedan Lehman kraschen. USA har varit en konjunkturellt ankare under de här åren hävdar man, och det jag kan inte säga emot. Jobbskapandet har varit imponerande. MEN, det har kostat. Idag har USA en statsskuld på ca 100% BNP, 2007 låg den på 40%. Detta handlar om att man haft budgetunderskott på ca 60% av BNP under åren 2008-2015, där merparten låg under 08-13. Men det handlar alltså om ett snitt på 60%/8år= 7,5% budgetunderskott per år. Dvs man har tagit in 100$ varje år, och spenderat 107,5… i 8 år!!! Föreställ er var USA hade varit om man a la svensk modell hårdnackat försökt köra en balanserad budget. Världen hade sett VÄLDIGT annorlunda ut. Ingen tycker detta är ett problem idag. Tvärtom. Räntekostnaden på skulden idag är typ lägre vad den var 2007, då skulden var mindre än hälften så stor. 25 miljoner jobb har skapats. Svårt att klaga då, hehe. Baksidan av myntet är att man med en statsskuld på 100% inte kan köra några större underskott, även om det skulle behövas. Drar räntekostnaderna av någon anledning, så måste man höja skatter, eller minska på utgifterna. Det spelar ingen roll vem som är president. Han måste förhålla sig till detta. Sen är det klart, en republikan sänker hellre välfärden än höjer skatten, och en demokrat gör tvärtom. Det är vad president valet egentligen kokar ner till, om du frågar mig.

Ur det här perspektivet är det ändå anmärkningsvärt hur låg tillväxten varit senaste 10 åren

Sen ska man vara lite självkritisk. 3% tillväxt idag är lika mycket i absoluta termer som 6% på 70-talet när den amerikanska ekonomin bara var hälften så stor. På samma sätt kan man resonera om Kina, 5% tillväxt idag, är lika mycket som när landet växte med 10% för 10 år sedan.

Smart Beta.

Är det någon som hört talas om detta. Bland institutioner är detta väl bekant uttryck, men det börjar även sprida sig bland Retail.

Jag läste precis om följande produkter

http://www.investerarbrevet.se/mobile_fb.aspx?a=MTIyOA==-/3JP3dfE76g=

Alternativ till index produkter och aktiva fonder är enkelt.

1. Index har sina brister. Per definition överviktar man bolag som är högt värderad och haft starkast utveckling. Det finns liksom inget som säger att det bolaget med störst börsvärde är det som ska utvecklas bäst. Avgiften är dock låg.

2. Med punkt 1 i bakhuvudet så blir man frestad att tänka att Aktivt förvaltade fonder är bättre, men tyvärr så går de som grupp som index minus avgifter i bästa fall. Dessutom är avgiften hög.

Förutom alla fonder som tar betalt för att vara aktiva, men inte är det. Så finns det en stor andel fonder som verkligen är aktiva. Detta innebär att de avviker från index. Bland de här finns fonder som presterar klart bättre, och klart sämre.

Vad forskningen har listat ut är att bland ”de aktiva vinnarfonderna” så är det oftast EN faktor som förklarar en väldigt stor del av överavkastningen. Dvs förvaltaren kan ha legat tungt i aktier med hög direktavkastning, eller legat i en positiv trend (dvs momentum), eller kanske spelat rätt på motsatsen dvs (contrarian), aktier av Value karaktär, aktier av Growth karaktär, Stora bolag, små och medelstora bolag, Defensiva aktier, Cykliska aktier osv osv osv. Förvaltaren kanske inte ens själv känner till att han har stor exponering mot en viss faktor. Det bara blev så. Hans stockpicking utmynnade i detta.

Man har också upptäckt att förvaltare oftast är bra på en viss typ av inriktning, ta Value som ex, och när Value går starkt så går även hans fond starkt, och vi investerare blandar då ihop hans förmåga att alltid leverera överavkastning med att han är skicklig Value investerare. Tids nog kommer en tid där Value går dåligt, och hans stjärnglans falnar.

Då anser man att man betalar ett rätt högt pris för en duktig value investare, när man trodde man fick en allväders förvaltare som kontinuerligt slår index.

Därför har det vuxit fram en ny typ av index, sk smarta beta index fonder. En sådan kan vara en fond som bara screenar fram Value aktier. En annan screenar bara fram Högutdelande aktier och bygger en fond av dem. Indexerat och billigt.

Detta är något som är smart och vettigt, men problemet kvarstår. Du vet inte vilket Smart Beta index som är smartast närmaste året? Den Smarta analysen behöver du göra själv.

Å andra sidan är du medveten om denna problematik, vilket många inte är som sitter i en korkad indexprodukt eller en aktiv fond som bara slår marknaden när dess investeringsprofil/faktor går bra.

Annonsen ovan med de nya fonderna gör mig irriterad. Annonsen är utformat som om de här bägge faktorer ALLTID slår marknaden. Det gör dem inte. Det är inte de här bägge faktorerna som är smarta. Det är du som måste vara det.

Momentum.

Problemet med momentum strategin är att den fungerar bara så länge den fungerar. 🙂

Den dagen fonden måste sälja en aktie, och ta in en annan, så är det för att aktien fonden haft gått sämre än marknaden under rätt lång tid, och därför faller ut från screeningen, och den aktien som väljs in är den aktien som gått starkt, men som fonden inte haft. Momentum fungerar rätt bra på kort sikt, vilket i bland kan sträcka sig flera år, men måste ses över ännu längre sikt, och då brukar det bli rätt mediokert. Contrarian fungerar inte heller.

Utdelning.

Yield är något vi jagat i många år nu. Men vi ska vara medvetna om att aktier med hög direktavkastning oftast går sämre än marknaden när räntorna stiger. Vilket dem inte gjort på lång tid. Dock ska man komma ihåg att de här aktierna oftast står sig bättre än marknaden i baisse.

Utdelning som fenomen, i ett 30 årigt sparande, är dock viktigt. De senaste 80 åren har SPX avkastat 10% om året. 3% av dem kommer från utdelning. 3/10=30%. Dvs 30% av totalavkastningen kommer från utdelning. Inte oviktigt.

Dock är det positivt att det börjar komma en del smarta index produkter till Retail, som substitut till vanliga index produkter och aktiva fonder.

Men man ska vara medveten om att ingen faktor fungerar hela tiden. Så det gäller fortfarande att välja rätt.

Nu till en hela annan grej.

Avkastningens anatomi.

Hade en diskussion i julas med en vän. Han har hoppat av marknaden helt och väntar nu på krasch. Han menar att det spelar ingen roll om den kommer i år, eller om 5 år. Han resonerade så här.

Jag har ett avkastningskrav på aktier på 15% per år. Jag tror att nästa krasch kan uppmäta 50%.

Om kraschen kommer om 2 år, dvs 1 år av uppgång, och sen 1 år av krasch, så måste årets uppgång uppmäta

(100 X 1,15^2)/0,5=260… som ger (260/100)-1=160%

Dvs om 100kr växer med 160% i år, så blir dem 260kr, därefter kraschar börsen med 50%, och jag har efter två år 130kr. Således har jag fått ca 15% om året.

Hur troligt är det med 160% uppgång i år. Noll i sannolikhet.

Säg att kraschen kommer år 3, vilken årlig uppgång krävs närmaste 2 åren?

(100 * 1,15^3)/0,5=ca 290… som ger (290/100)-1=190% dividerat med 2 år= ca 95% uppgång PER år närmaste 2 åren.

Säg att kraschen kommer år 4 eller år 5. Vad krävs för årlig uppgång då? Jo ca 63% om året närmaste 3 åren, alt ca 55% om året närmaste 4 åren.

Inte så troligt faktiskt.

Men det finns ett valid mot argument.

OAVSETT när du gör den här analysen så kommer du komma fram till ovan. Dvs även när du gjorde den i Mars 2009, eller mars 2003 så kommer du ställa stora krav på den årliga uppgången om du tror att 50% kraschen väntar inom nåt eller några år. Det kommer troligtvis göra att du aldrig vill ge dig in i marknaden.

Till och med om drog ut det på 20 år, dvs 19 års uppgång, och krasch år 20. Så måste du kräva ca 17% årlig avkastning i 19 år för att sen få 15% årlig avkastning trots kraschen år 20.

Detta lär oss något.

Att stå utanför krascher är viktigt för total avkastningen

Den här analysen är rätt dålig då den oftast kommer peka på att läget inte är tillräckligt attraktivt.

Att 15% krav på årlig avkastning är högt. Redan vid krav om 10% avkastning ser siffrorna genast mer rimliga ut.

Ska du ändå tänka så här, gör det efter en lång uppgång.

Happy trading.

I veckan fokuserar vi på Kinensisk data….. to be cont.

Ja det känns ju nästan så.

Den första datan i år var Kinesisk.

Manufactoring PMI kom in på 48,2 mot väntat 48,9 och fg 48,6

Den officiella siffran kom in på 49,7 mot väntat 49,8 och fg 49,6

Senare kom även PMI Service som blev 50,2 mot fg 51,2.

Den officiella Service PMI kom in på 54,4 mot fg 53,6.

Hade någon visat mig den här datan utan att jag vetat hur marknaden hade gått, så hade jag sagt att visst är det negativt att Mfg PMI inte riktigt vill bottna ur… samtidigt så handlar det om tiondelar så man kanske inte ska dra för stora slutsatser. Tar man in Service PMI så är analysen att Kinas tillväxt inte kommer lyfta utan snarare tvärtom, ligga kvar, eller så smått halka ner någon. Men allvarligt, är det någon som väntar sig något annat där ute???????

Så här sa man

”He Fan, chefekonom vid Caixin Insight Group, som sammanställer indexet, sade i en kommentar att nedgången visar att krafterna som driver den ekonomiska återhämtningen stött på hinder och att ekonomin står inför en större risk att försvagas.”

Vadå, tillväxten glider ner från 7% till 5%….. allvarligt, är det någon som inte tror att detta kommer hända närmaste åren?

Marknaden tolkade det inte riktigt likadant… milt uttryckt. Börserna kraschade och fick tvångsstängas. Efter paus på tisdagen föll det vidare på onsdagen. Samtidigt började valutan återigen försvagas. Snacka om Augusti Deja Vu.

Detta har inneburit lite av en Risk off miljö, de amerikanska räntorna, såväl långa som korta föll tillbaks och dollarn stärktes något. Nu är vi lite i en wait and see miljö.

Jag tycker fundamentalt att nedgången har varit överdriven.

Missförstå mig inte. Jag är livrädd för Kina. De har nämligen en tripple bubble. En i lån, en i fastigheter och en i investeringar. Mig veterligen har det aldrig slutat lyckligt.

MEN detta har vi känt till i många år nu….och varje gång marknaden oroat sig hittills har det varit ett köpläge. Varför skulle en eller flera bubblor spricka just nu?

jag har faktiskt en annan förklaring till varför nedgången blev så dramatisk. Dels nu, men även i höstas.

Jag tror att det är många stora trögrörliga förvaltare, som efter FEDs höjning, tog beslutet att låt oss ligga lite lågt med aktieexponeringen ett tag. Det innebar inte att de sålde för de har säkert smugit ner den under hela 2H15. Aneldningen är att FED nu tagit steget ut att höja. De säger att de ska höja lite och sakta. Men de säger också att Core PCE om ett år kommer ligga på 1,6% YoY. Får de rätt om den så kommer de också att höja lite och sakta. Men har de fel om core PCE så kommer de även ha fel om höjningstakten. Vi har tidigare tittat på anatomin av Core PCE, och man kan kort säga att det handlar om Amerikanska löner. Antingen ligger de kvar eller rör sig pyttelite i år, och då får FED rätt. Eller drar de iväg, och då kommer FED ha fel. De stora placerar tänker så här: Ok värderingarna är rätt höga, vinstrevideringarna kommer inte skjutna ur en kanon, och så har vi lönerna… låt oss avvakta lite. Aktier har ju klättrat rätt högt senaste 7 åren. Visst räntor avkastar inget. Men noll avkastning är bättre än minus 30%.

Detta innebär att de stora pengarna saknas på köpsidan. När du då får en lite fesljummen Kina siffra, så sitter det nervösa traders, och snabbfotade hedgefonder där ute, som vill ut. Finns det då ingen volym på köpsidan, då faller det snabbt. Det är detta som har hänt.

Saudi avrättade visst en Shiamuslimsk ledare som gjorde Iran pissed off. Media skriver att risken för en jättekonflikt mellan Saudi och Iran skulle kunna försvåra konflikten i Mellanöstern…. no shit Sherlock. Oljan steg 2 dollar och föll därefter tillbaks till 32$ per Brent fat. Dvs marknaden räckte finger åt media. De är redan i konflikt med varandra. Kriget i Yemen och i Syrien är deras sätt att kriga Sunni mot Shiiter. Väldigt lite pekar på att de vill ha krig på hemmaplan. Sen ovanpå detta har du USA, som trots allt är buddy med Saudi, och numera vill upphäva sanktioner och skriva avtal med Iran…

Nej låt oss bena upp oljan:

Demand: Alltjämnt svagt ur ett globalt perspektiv. Recovery i Europa rätt klen, kina bromsar in, USA PMI pekar nedåt.

Supply: USA produktion har inte avtagit som man trott, Iran snart på kartan, Saudi pumpar på

Dollar: Tja, rätt riktningslös ändå. Men riktigt svag lär den i varje fall inte bli givet det vi vet idag.

Summasumarum…. Nej Oljan är weak for a reason. Ändå anledningen till att den ska gå upp är att den gått ner så förbaskat mycket, och för att Q1 historiskt är en stark period. Men det är inte mycket att hänga i granen. Nej stark konjunkturdata från Europa och/eller Kina tror jag skulle kunna vara en gamechanger och driva upp priset rejält… men där är vi inte ännu. Avvakta teknisk köpsignal som ligger kring stängning ovan 36. Target 42/54. Potentiella stödnivåer kring 30,5 samt 29ish och 25/26. Men trenden är fallande så länge som EMA 21 inte bryter SMA 180.

För någon timme sedan kom NFP för december.

Den kom in på 292k nya friska jobb, mot 200k väntat och 252k föregående (uppreviderad från 211k). Hallelujah… gäsp. Det e ju bra för ekonomin. Det verkar dessutom som Consumer Confidence datan vänt upp något… har man varit orolig i onödan. Jaja, detta är bra för ekonomin men rätt oviktigt för börsen.

Timlönerna då?

De kom in på 2,5% YoY mot väntat 2,7 och fg 2,3… ojoj svagt. Hur går det ihop????

Men kom ni ihåg resonemanget med bas effekten från 2014? nov14 var stark, alltså var 2,3 egentligen upp mot 2,5% när man normaliserade. December14 siffran var ursvag, så en siffra idag kring 2,8 skulle motsvara 2,5%. Nu kom den in på 2,5 och justerat är det ungefär 2,2-2,3%.

Således blir Q4 lönedata

okt: 2,5, justerad 2,5

nov: 2,3, justerad 2,5

dec: 2,5, justerad 2,3

Snitt 2,45, justerad 2,45.

Det är typ 0,1 -0,2 högre än intervallet senaste 6 åren. Det händer typ inte ett skit.

Så jag förstår FED när de säger att core PCE inte kommer gå längre än till 1,6% i år.

Men, Drar lönerna till 3%+… då blir det andra bullar! Den 30 januari kommer ECI för Q4… Yellen tittar på denna! Den lär vara rätt odramatisk.

låga löner ger låg Core PCE, som ger låga räntor, som ger höga multiplar, som är bra för börsen. Glöm inte det! även om marknaden nu mest fokuserar på allt negativt.

Många vill nog också se hur dollar effekten slår igenom under Q1 då den av ren baseffekts karaktär börjar bli mer gynnsam, eller ogynnsam, beroende på vad du tittar efter.

Varför rör sig inte lönerna? Vi har pratat om det tusen gånger. En anledning är att NAIRU faktiskt ligger väsentligt lägre. En annan faktor skulle kunna vara att många utanför arbetskraften börjar söka sig in i den…. detta argument brukar förklastas av dem som hävdar att arbetskraften faktiskt minskade pga naturliga och forcerade pensionsavgångar. En tredje förklaring är låg produktivitet, dvs att Amerikanska företag har visserligen mer att göra, mer att sälja, särskilt inom service och tjänste sektorerna (där faktiskt alla jobb skapats senaste åren) och som gör att de måste anställa fler, men pga låg produktivitet, så ökar inte vinsterna, och därför kan inte lönerna heller höjas. Dvs fler Kaffelattes säljs av Starbucks, men de har inte kommit på nåt smartare sätt att göra en latte på, ej heller ta mer betalt, så vinsten ökar inte. Det gör att man måste anställa fler, men man kan inte höja lönerna….. typ. Skillnaden är Apple, eller kanske Spotify, där produktiviteteten är hög. Men de företagen utgör för liten del för att göra skillnad. Jag tror att det kan finnas viss sanning i produktivitetsargumentet.

Vi har även haft PMI data från övriga världen.

I USA kom ISM Mfg in på 48,2 mot väntat 49,0 och fg 48,6. Markits Mfg PMI kom in på 51,2 mot väntat 51,1 och fg 51,3… det är klent och mycket handlar nog om oljan nu. Service sektorn kom in på ISM 55,3 mot väntat 56,0 och fg 55,9. Markits kom in på 54,3 mot väntat 54,0 och fg 53,7. Lite blandad kompott alltså. Ledande indikatorer sviktar, men det skapas jobb som aldrig förr. Hmmmmm

Från Tyskland kom Service PMI in på 56,0 mot väntat 55,4 och fg 55,4, samt Mfg PMI in på 53,2 mot väntat 53,0 och fg 53,0… synd att klaga. Från Eurozonen blev Service 54,2 mot väntat 53,9 och fg 53,9 samt Mfg 53,2 mot väntat 53,1 och fg 53,1. Inte så pjåkigt, men inte tillräckligt för att skapa inflation. Något som Draghi ändå verkar störa sig på… jaja, vi får väl se vad FED gör under våren… kanske ger det efterlängtad svaghet mot Euron.

Jag hoppade av marknaden fundamentalt i oktober 2013. Det är över 2 år sedan. Då stod OMX i 1,300. Där var vi nästan igår. Okej, jag har gått miste om 2 års utdelningar, på ca 5-6%. Därutöver var index uppe i 1,720 förra våren vilket är ytterligare 32%… men det förutsätter ju att man sålt där. Hur stor är den sannolikheten. Nåväl. Lite rätt, lite fel är väl kontentan. Fundamental analys lyckas ändå aldrig tajma marknaden. Det är liksom inte syftet. Syftet är att köpa billigt, och sälja dyrt. Det skiter den tekniska taktiska analysen i.

Får vi en nedgång mot 1200-1300, typ 1,250 så är det frågan om jag inte laddar på igen och köper fundamentalt. Värderingarna nere på de nivåerna är rätt aptitliga, även i ett högre ränteläge. Tror vi landar på fwdPE14 cirka, vilket inte är en dålig entry Point för den långsiktige…. men vi tar en dag i taget.

Avslutnibgsvis, Ingves var ute under mellandagarna, och flaggade för att han inte är nöjd med kronans styrka, läs 9kr mot Euron, utan flaggar för valutainterventioner. Om detta vill jag säga 2 saker:

1, det finns massor av forskning som visat att detta inte funkar, kanske samma dag eller vecka, men därefter rättar marknaden till sig igen. Pengar i sjön alltså.

Enligt KIX index, eller REER så är faktiskt kronan teoretiskt undervärderad mot våra handelspartners valutor. Med cirka 10% faktiskt. Att försöka försvaga en undervärderad valuta är dömt att misslyckas.

Men jag fattar att Ingves hellre ser kronan i 9,50-10kr mot euron

2,

Till alla er som tycker att Ingves e puckad som vill detta, pga tillväxten är hög och att vi tvärtom ska vara glada åt låg inflation säger jag bara… Läs på, ni är okunniga. Besök 10 svenska exportföretag och fråga hur det går. Alla kommer säga att det går rätt dåligt, och att det är problem med stark krona. Sen kan ni besöka 100 obelånade hushåll i sveriges små och medelstora städer, och fråga om de tycker det är goda tider. Ni kommer få svaret att de visserligen har jobb men lönerna står och trampar, och det hade varit ännu sämre om det inte vore för rot, rut och jobbskatteavdrag. De tycker välfärden blivit sämre och tycker det är ett problem med invandringen. De stör sig på de rika, dvs de som sitter på aktier och räntebärande papper som blivit allt rikare senaste åren. De har svårt att dela deras glädje. De delar inte heller glädjen med de som tagit stora lån som nu firar jul i Thailand, då de kalkylerat med 5% ränta men betalar 1% efter ränteavdrag. Samtidigt är de glada över att inte ha några lån, men det är en klen tröst just nu.

Avslutningsvis kan ni titta på hur många jobb som skapats senaste 6 åren, och slå ut det per år i procentuell ökning. Jämför det sedan med det historiska jobbskapandet. Jag har gjort det, och det är mycket lägre än vad det brukar.

Är det inte konstigt om det är så jäkla happy Days och utbredd högkonjunktur? Lönerna står också och stampar (rensat för kollektivavtalslöner. Borde de göra det om det är arbetstagarens marknad? Nej just det, det är fortfarande i stor utsträckning arbetsgivarens marknad.

Tillväxten i svensk ekonomi kommer från privat konsumtion, och i synnerhet från regioner där man direkt eller indirekt gynnas av lägre räntor. I Danderyd är det högkonjunktur på alla sätt. I Malmö är det inte högkonjunktur.

Konklusionen är: Hade boräntorna legat på 4% så hade vi inte haft någon högkonja, sorry! Den är räntedopad.

Ingves fattar detta, han vill få gång export, gynna inhemsk produktion och skapa många mer jobb, och därmed skapa en bred konjunktur uppgång, som i slutändan medför stigande inflation. Sen är det naturligtvis jättebra att hushåll med stora lån betalar låg ränta, då de kan använda sina slantar till amortering/sparande, investera, eller konsumtion. Det gynnar i förlängningen oss alla.

Att Ingves vill ha negativt styrränta och gillar inte när Euron är under 9kr är inte jättekonstigt. Vissa verkar tro att Svensk tillväxt och jobbskapande hade varit minst lika bra med 2% styrräntan och en Euro i 10kr. Då är man väldigt fel ute.

Sen är det inte alltid svart och vitt,

En svag krona hjälper kanske inte om kunden, Europa, asien och Norge inte vill eller kan handla… Oavsett pris. Europa är nämligen inte heller i högkonjunktur. Där är de flesta nog överrens.

En exportör säljer grejor utomlands, men han kanske även måste köpa saker som är importerade först… Så nettoeffekten är inte alltid helt klar när man tar in priset på insatsvaror.

Ingves vill också driva vår konsumtion mot inhemskt producerade tjänster, om kronan försvagas, vilket skapar tillväxt och jobb. så visst är det bra om en Svensk barnfamilj semestrar i Sälen i stället för Österrike. Men det bygger ju på att det finns alternativ, och möjlighet att köpa Svenskt. Det finns det ju inte alltid.

Skönt att vara tillbaks, och trevlig helg!

God fortsättning och Gott nytt År!

Eller hur gott nytt år är det egentligen?

Kina kom med en dålig siffra över inköpschefsindex… och vi har ett nytt Augusti/September a la 2015 på halsen…..

I nästa inlägg tänkte jag summera fundamenta och lite annat men just nu tänkte jag bara dra den tekniska bilden.

Jag ligger lång sedan 1,402, men stoppade ur mig precis på 1,376. På en veckas sikt är det kanske inte rätt, men sko makare ska bliva vid sin läst.

Visserligen är börsen något översåld, och vi kan ha sett botten igår på OMX 1,326 på kort sikt. Visst kan det studsa vidare något…. men svagheten sedan i måndags är högst påtaglig och likväl som det kan studsa vidare, så kan det falla vidare. Då ställer jag mig hellre utanför.

Men för att börja med det positiva,

Vi har ett gap på 1,385 som förr eller senare borde täppas till.

Bryter vi 1,453 så har vi definitivt sett botten och man bör bli tekniskt positiv igen. Redan vid 1,410-1,415 så skvallrar marknaden om att säljarna har kastat in handduken för den här gången. Omvänt kan man säga, att de som hoppas på mer rekyl kan överväga att sitta kvar till 1,410 och där sälja om det visar sig vill vända ner. Jag är ju chicken som stoppar ur mig idag. SPX har också ett gap på 2044 som rimmar rätt väl med 1410 nivån. En fortsatt rekyl är alltså inte helt orimlig. Men med rådet att man ska använda den till för att sälja.

Som sagt, det finns klar potential att nå lägre nivåer än 1,326 framöver, faktiskt i januari/februari för att vara mer exakt.

SPX har flaggat för att testa de gamla bottnarna från i höstas, dvs ca 4-5%. Tittar man på Värdsindex så finns det teknisk nedsida på 5-6%.

Om OMX går som världen i stort så landar vi på ca 1,300. Detta är best case scenario. 1,300 nivån rimmar också rätt väl med botten på den fallande April-15 trenden.

gräver vi vidare hittar vi Pivot punkterna från Okt14 som ligger kring 1,250-1,270

Fib50% av 2011 trenden ligger på 1,276

Fib38% av 2009 trenden ligger på 1,275

Den stigande 2009 trenden löper på kring 1,250 dessutom.

Det finns också ett resonemang kring senaste nedgången från 1,546, och att 1380-1390 området ska i framtiden utgöra en Fib50% nivå, vilket i så fall skulle betyda att OMX ska ner till hela 1200-1230.

Det går också att rita upp ett scenario för SPX där USA ska passera bottnarna från i höstas för att stämma av 2009 trenden, som snarare är i nivå med Okt2014. Det går även att tänka sig att SPX ska testa Fib38 och Fib50 av 2009 och 2011 bottnarna…. de här scenariorna är rejält negativa och kräver 1, väsentligt högre räntor (läs löneinflation) något som knappast bekymrar marknaden just nu och/eller 2, en hårdlandning i Kina, säg 4% BNP Tillväxt i år, vilket sätter press på BNP, Sales och vinster i USA och Europa. Där är vi inte ännu….

Nej nu gäller följande, OMX är på väg ner till 1200-1300, där 1250-1275 är ett fint köpområde om jag får gissa fritt. Stopp sätter man kring 1410-1415 om man vill ha en tajt än, alt 1455, om man vill ha en säkrare.

Happy to be back, happy to be Out!

/GaStan

ps. Ni vet väl att mina tekniska råd är utmärkta contrarian indikatorer på kort sikt 🙂 ds.