Tänk att OMX var nere och studsade på 1326 tre gånger, men har nu brutit ner. Nu väntar 1250-1300! Jag tror och hoppas att det är ett köpläge för alla lite fundamentalt orienterade. Jag hoppas även att det kommer visa sig vara ett tekniskt köpläge. Faller bitarna på plats så är det all in, som kan ge schysst avkastning sett på nån månads sikt. Korta motstånd är 1380-1385 och 1410-1415. Trenden är fortsatt fallande om de här håller. Bryts dem är det nåt annat på gång. Time will tell.

Vad beträffar SPX så är vi ju nere på nivåerna från i höstas. Får se var det tar vägen. Brott av 1950 ger en första indikation på att nedgången kan vara över.

Nästa vecka kommer BNP, IP, Retail, FAI från Kina. Med tanke på hur nervös den Kinesiska aktiemarknaden är, och hur stort fokus som riktas dit från övriga världen så är det inte omöjligt att denna blir avgörande för vilken riktning det tar i det korta.

Men i veckan har vi faktiskt redan haft en lite skörd med Kina data.

Från Kina kom CPI in på 1,6% YoY mot väntat 1,6 och fg 1,5. PPI kom in på -5,9 mot väntat -5,8 och fg -5,9… gäsp

M2 kom in på 13,3% YoY mot väntat 13,1 och fg 13,7,, och nya lån kom in på 598mdr Yuan mot väntat 700 och fg 709…. gäsp

Men så kom handels data. Exporten kom in på -1,4% YoY mot väntat -8,0% och fg -6,8%. Importen kom in på -7,6% YoY mot väntat -11,0 och fg -8,7%… klart bättre. Men låga nivåer. ELLER?

Den här datan är rätt intressant. Jag gick in och tittade på export och import i Absoluta termer. Exporten i december låg 2015 på 224mdr usd. Den näst högsta någonsin. Den högsta var dec 2014. Faktum är att exporten under hela 2015 är tillsammans med 2014 den högsta någonsin. Men den växer inte längre.

För att vi ska få lite perspektiv. Exporten under 2007 som allmänt sett var ett högkonjunktur år låg på dryga HÄLFTEN. Den har alltså dubblats sedan dess. Det är inte så konstigt egentligen. Kinas viktigaste slutkunder, Europa och USA mår tillsammans ganska bra. Dvs nivån är hög. Men vi växer inte. Så exporten är viktig i absoluta termer, men det är ingen tillväxtmotor. Investeringar likadant. Privatkonsumtionen däremot, den växer.

Importen då? Ja det är en funktion av 3 faktorer som jag ser det:

1. Export, dvs hur Europa och USA mår. Ju bättre US/EZ mår, ju mer måste Kina exportera. För att exportera mer måste man importera insatsvaror etc för att kunna exportera. Att vi planar ut tar ut sin rätt. Ökar inte efterfrågan från USA och Europa så bromsar inte bara exporten in, det gör även importen.

2, Investerningar, drar Kina ner på investeringar i fastigheter och infrastruktur så påverkar det också importen negativt.

3. Inhemsk efterfrågan och konsumtion. Dvs om det efterfrågas BMW bilar eller insats varor där slutkunden är Kina är god så påverkar det importen positivt.

1 och 2 växer inte längre. 3 växer. Den Kinesiska konsumenten ångar på. När man pratar om Kina som draglok, eller stor oro över hårdlandning så är det ju kopplat till importen i hög utsträckning. Dvs får vi en finans och fastighetskrasch, och recession i Kina, så slår det mot punkt 2 och 3. Detta i sin tur påverkar resten av världen negativt, vilket gör att omvärlden efterfrågar mindre varor. Således påverkas även i förlängningen punkt 1.

Därför var det glädjande att se att import siffran ovan var snäppet bättre än väntat. Det bidrog nog till att bromsa fallet i veckan.

Tittar man i absoluta termer så var december importen lägre än både under 2014 och 2013. För helåret landade importen på 1,681mdr usd under 2015. 2014 var rekord, då var den 1,960mdr. Så visst spelar det roll att den var 15% lägre under förra året. Det har med punkt 1 och 2 att göra. Faktum är att importen var högre under 2014, 2013 och 2012 under förra året. Så det är inget nytt fenomen. Vi får gå tillbaks till 2011 för att hitta samma nivå. Är det en dålig nivå? Tja, 2007 låg den totala importen på 956mdr. Så den är 75% högre! Det är alltså ingen dålig nivå egentligen. Det är bara tillväxten som försvunnit.

Inte så konstigt med tanke på att kunderna inte befinner sig i klassisk högkonja och investeringscykeln planar ut, vilket är sunt. Det som gjort att nivån ändå är ok, är inhemsk efterfrågan. Punkt 3.

Tar man Retail sales så ligger den stadigt på double digit growth. Men den ökar inte säger nån? Jo det gör den egentligen anser jag. 15% tillväxt idag är högre idag, än 15% tillväxt för 3 år sedan, då massan var lägre. Vi ska titta på titta närmare på retail nästa vecka.

En hårdlandning för mig är inte att tillväxttalen, oberoende på vad man tittar på, sjunker något. Det är ren matematik egentligen. Om du ökade från 100 till 110 för nåt år sedan så var det 10%. Jag är glad om det fortsätter att öka med 10. Men eftersom det kanske ökar från 130 nu, till 140, så blir tillväxten bara 7%. Jag blir orolig den dagen ökningen uteblir, och % talet sjunker till noll. Det är hårdlandning för mig. Eller rent utav om man går från 130 till 100 (där 100 idag anses vara extremt låga och otänkbara nivåer, fast där det för några år sedan ansågs vara en helt ok nivå). Point being, ibland får man zooma ut och ta på sig suntförnuftmössan….. vi har väldigt svårt att tänka oss stora svängning, inom nästan allt, men faktum är att risken att det verkligen kan hända är rätt stor.

Kina för mig är hyfsat binärt… antingen tuffar det på som det gör med en viss avmattning i alla % tal. Dvs där den årliga ökningen är relativt konstant i absoluta termer, fast där matematiken gör att % siffran glider ner. Detta är No big deal. Eller, talar vi om rejäl sättning, och då ligger alla prognosmakare ändå helt fel. Marknaden däremot verkar till viss del ignorera prognoserna och ta höjd för ett sämre utfall.

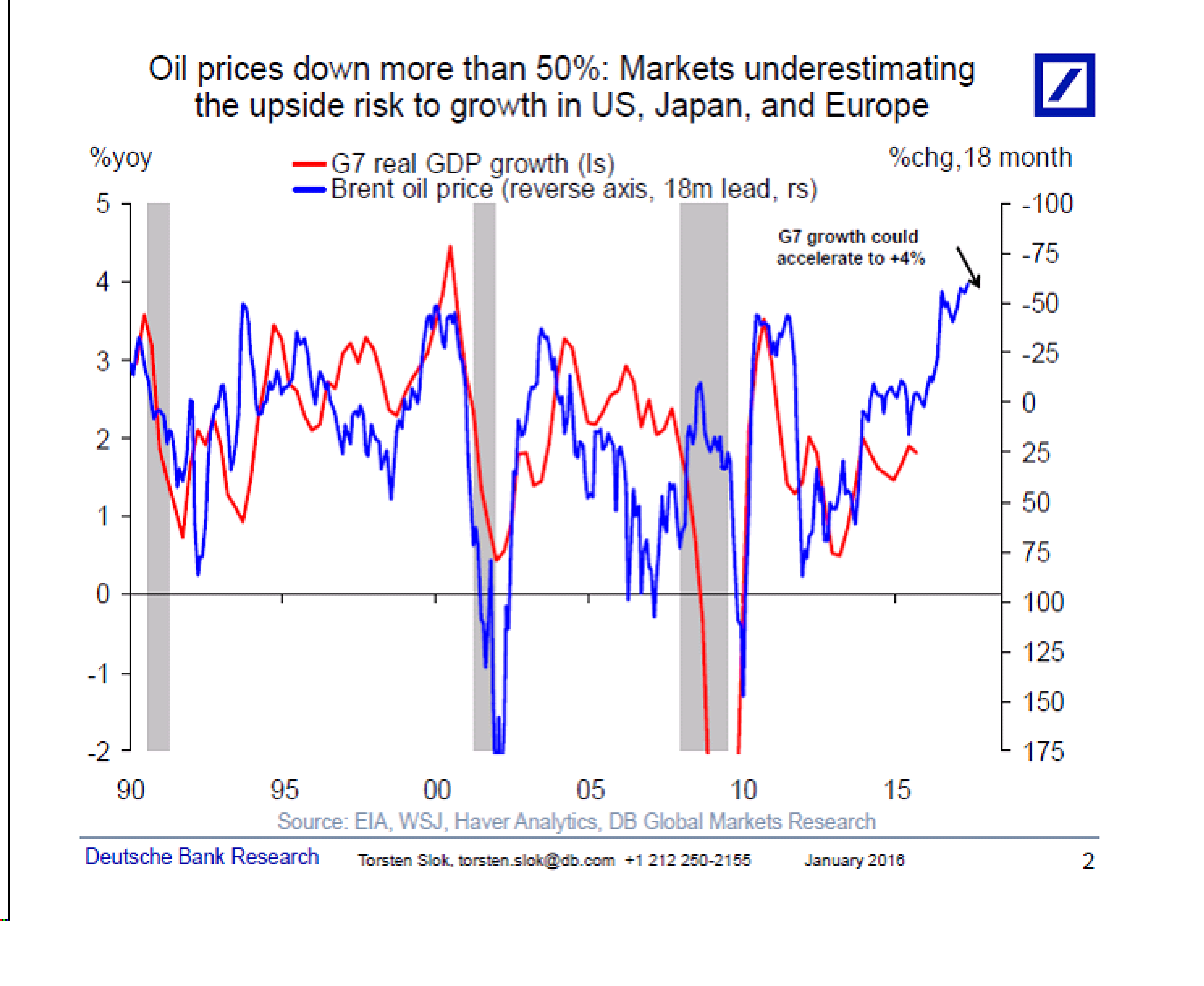

Oljan börjar närma sig 28….. tycker det lukar kortsiktigt köpläge. Kanske läge att specka i en Ryssfond eller?

Intressant att se hur Large Caps går så dåligt rel Små och medelstora. Svaret handlar om ETF, Indexfonder, Snabbfotade hedgefonder och Algoritm handel. Det är något vi ska vänja oss vid. Därför kommer även vändningarna bli lika hastiga. Men make no mistakes. Är en nedgång i Storbolag orsakade av de facto vinstnedgång (läs recession), multipelsammandragning (stigande räntor)…. så kommer småbolagen få storstryk till slut. De är ingen safe haven. De är bara inte lika volatila in the mean time.

Att oljan faller, har inte slagit så mycket mot Amerikansk oljeproduktion… men man drar ner på CapEx i sektorn. Frågan är hur långt ner det ska. Minskad CapEx är klart negativt… men det finns andra långt mer postiva faktorer med billig soppa. Se chart en bit ner

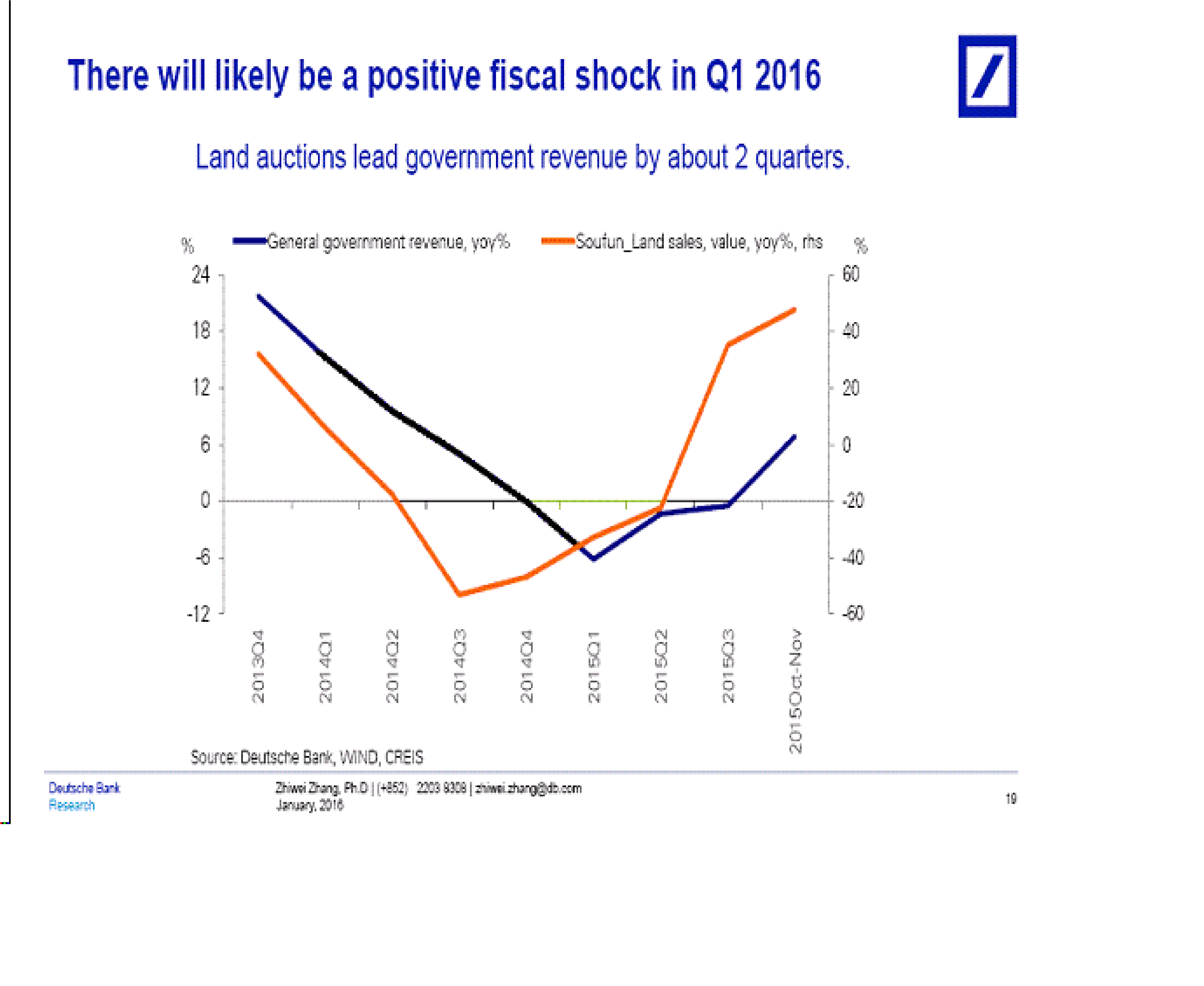

Den här har jag inte sett innan, men den ska enligt Deutsche leda Gov Revs i Kina

Billig soppa i pumpen… det är bra för ekonomin. Ska dock tillägga att efter 14 negången valde amerikanarna att spara/amoretera den besparingen… istället för att konsumera, då blir det inte samma effekt på tillväxten

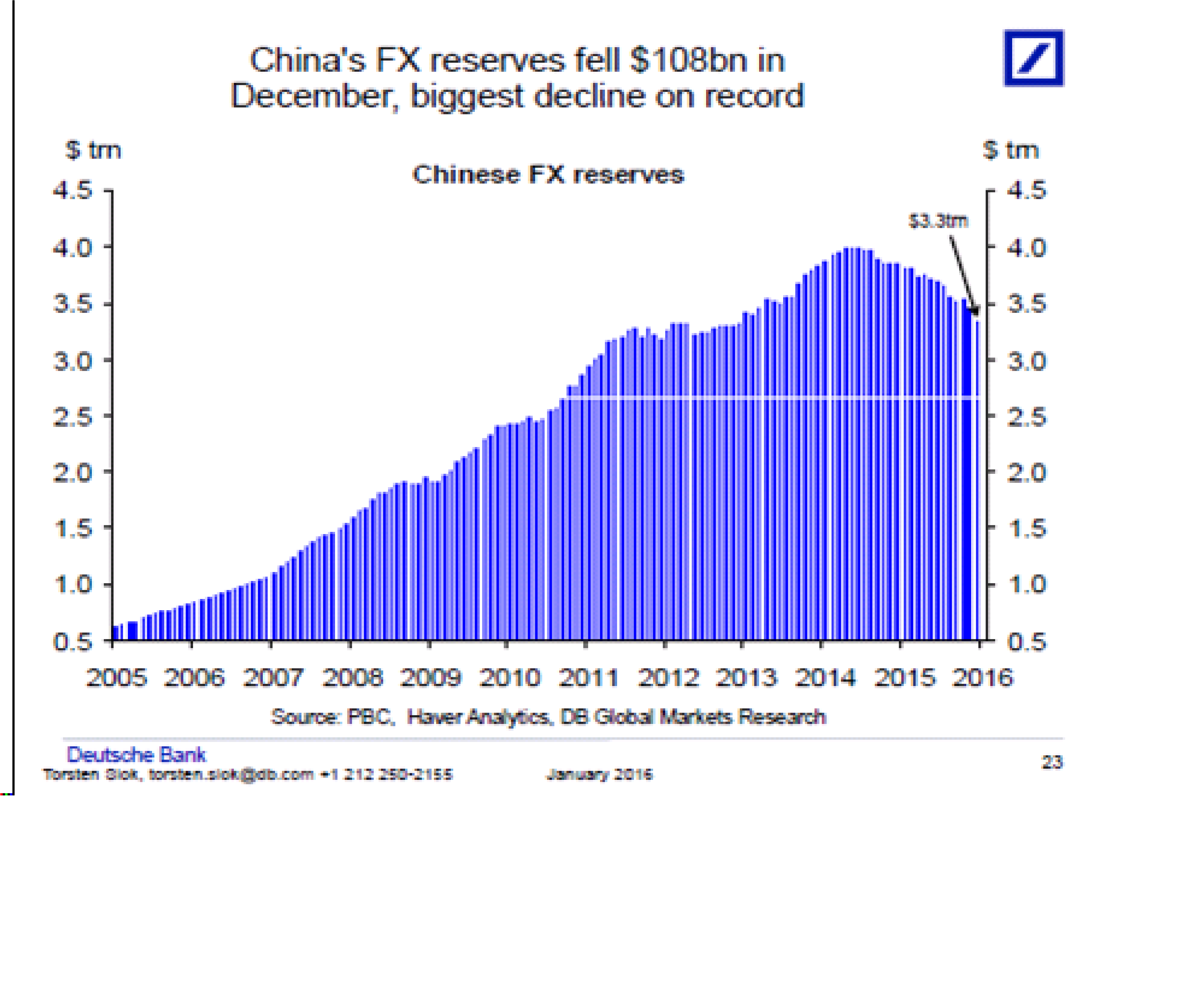

FX reserves i Kina har trendat ner, och är ett kvitto på att landet har det lite tuffare. Så länge som den trendar ner så har jag svårt att se att någon kan bli positiv till det där landet.

Spännande tider… det börjar lukta köpläge!

Trevlig helg!!!

GaStan