Jag får ofta frågan, är räntehöjningar från FED bra för börsen eller inte. Svaret är: höjningar är både bra och dåliga. Bra därför att de visar att FED känner sig säkra på den amerikanska ekonomins återhämtning, vilket innebär tillväxt, vilket innebär fortsatt jobbskapande, vilket innebär ökad försäljning för företag, vilket innebär stingande vinster… något som, allt annat lika, är bra för aktier.

Men stigande räntor, eller ska jag säga högre räntenivåer, är negativt för aktier, då det ger värderingsmultipeln, typ PE talet, sämre förutsättningar. Egentligen handlar det om att framtida kassaflöden när de diskonteras till en högre ränta, blir mindre värda.

Så för att summera, en höjning från 0 till 0,25 är positivt för sentimentet. Men i förlängningen är 2% ränta, från idag nästan 0%, otroligt smärtsamt för aktier allt annat lika. Givet att det inte kompenserats med väsentligt högre vinster.

Jag får också frågan, vill vi ha en stark eller svag dollar?

Den är också komplex. En SVAG dollar är bra för USA då:

1, Oljan stiger i pris, vilket gör att den amerikanska oljesektorn mår bättre

2, Export gynnas, Inhemsk konsumtion gynnas

3, Vinster från utlandet, blir mer värda när man växlar hem dem

Detta leder till stigande PMIs, som ger mer tillväxt, som ger jobb, som ger stigande inflationsutsikter, som ger FED anledning att höja räntan.

Men en räntehöjning i sig, ger STARK dollar, allt annat lika. Stark dollar får motsatt effekt (Dvs den vi sett sedan 2014) vilket ger FED anledning att ta det lugnt med räntehöjningarna…. vilket alltså, allt annat lika, försvagar dollarn… vilket ger positivt effekt. AND SO IT ROLES LIKSOM. Enkelt uttryckt!

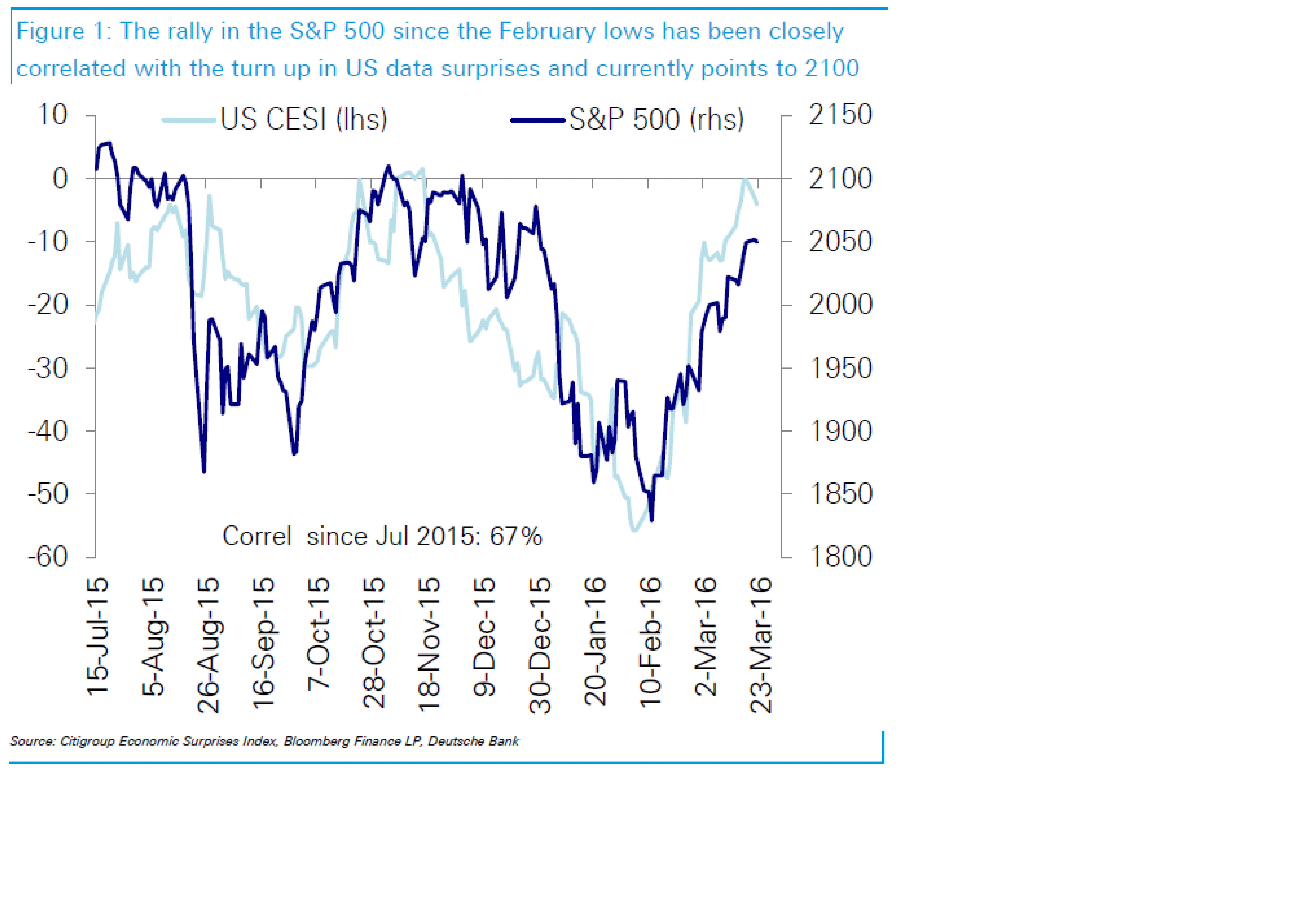

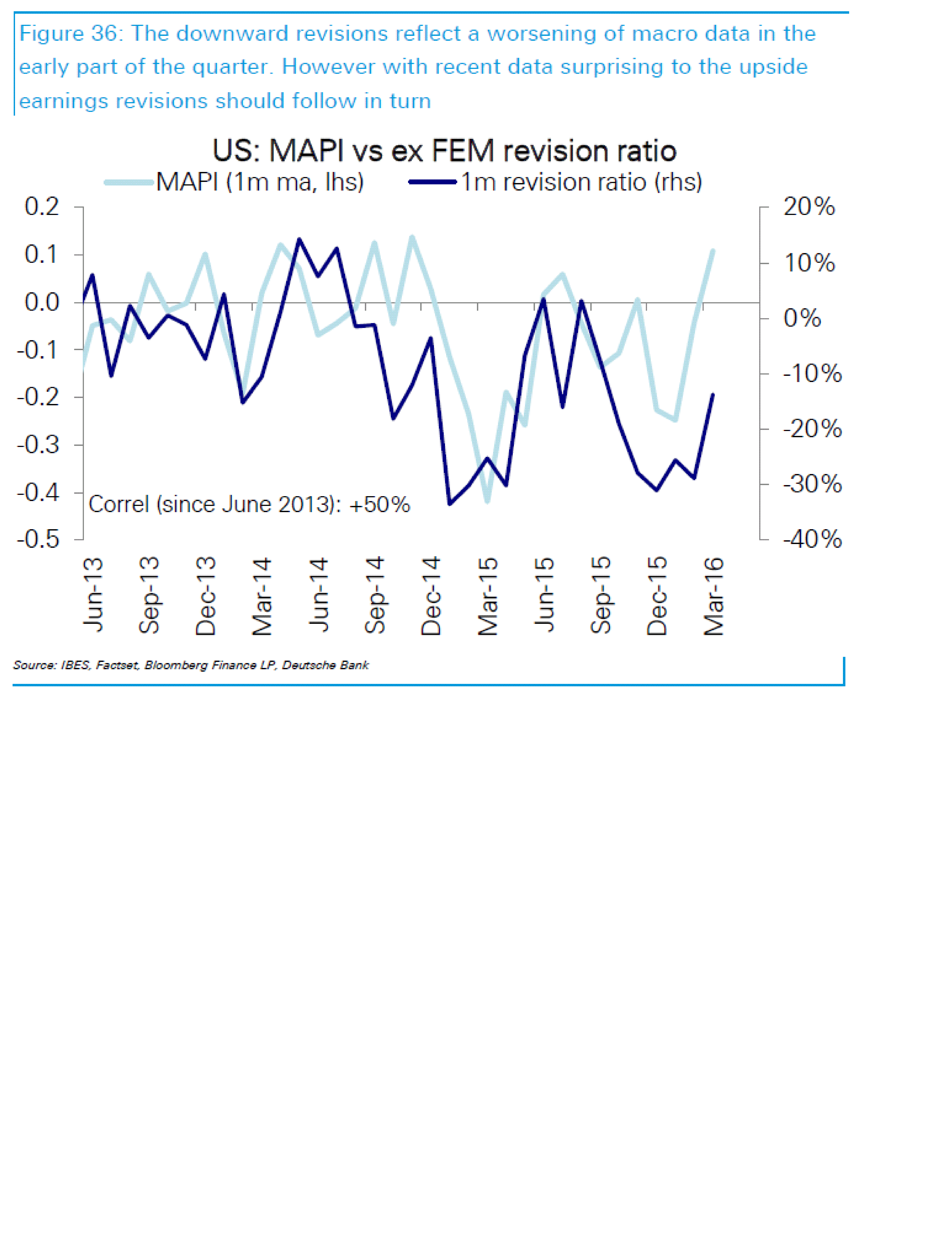

Den uppgången vi sett sedan mitten på februari tror nog många bara är en studs efter svag marknad, och det faktum att Oljan vände upp från 27usd. Det är inte riktigt rätt. Faktum är att makro fortfarande är viktigt, och det faktum att datan kommit in bättre än väntat, och studsat har varit väldigt korrelerat med SPX. Going forward, tror jag det är viktigt att datan, som ex PMI på fredag, fortsätter att överraska positivt!

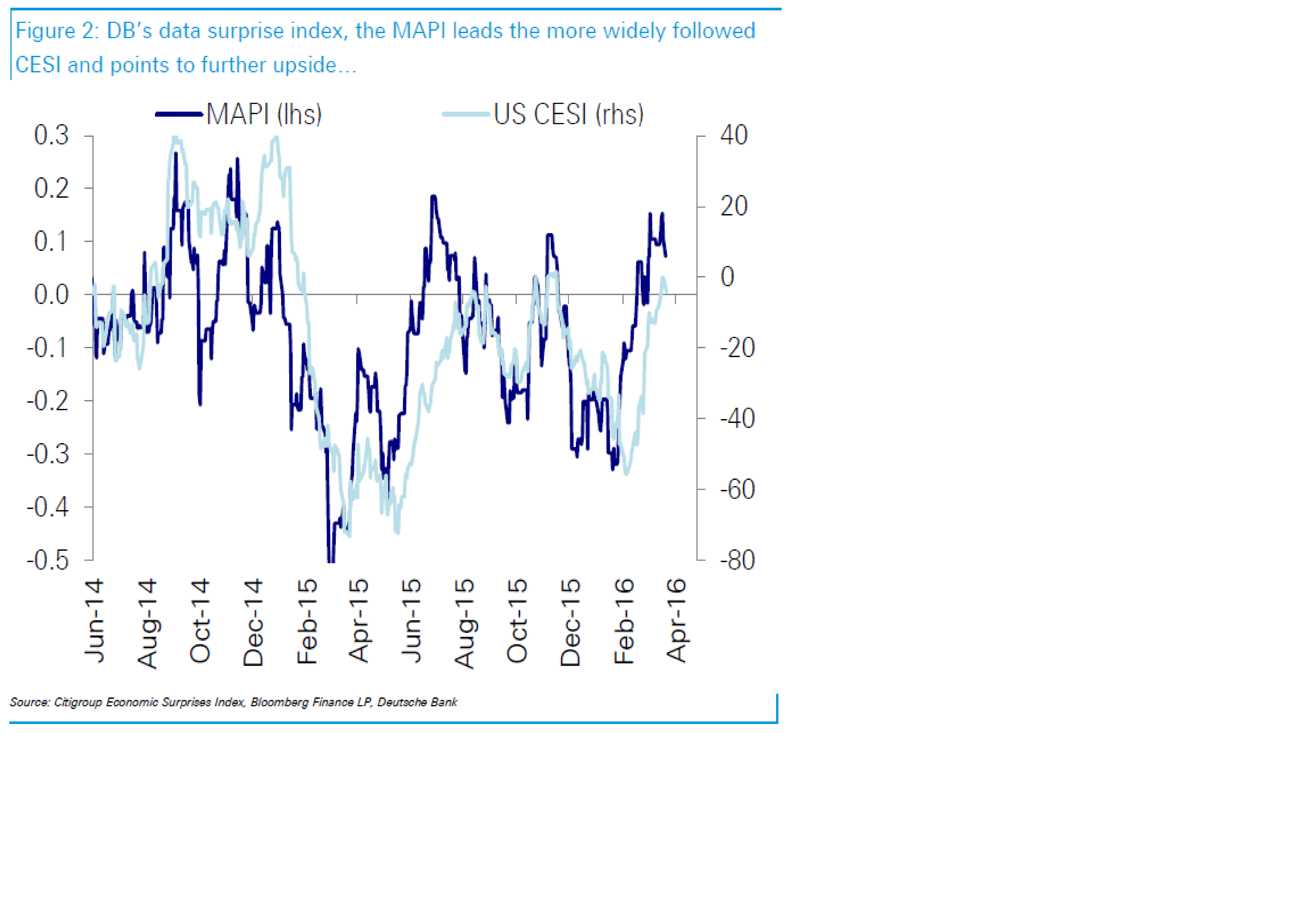

Vad som är intressant är att Deutsche har en egen Surpriseindex, som de menar leder den officiella versionen….. och den pekar på fortsatt stigande surpriseindex. Vad betyder detta? Jo att data, som ex ISM, kommer fortsätta att slå förväntningarna. Vi får väl se!

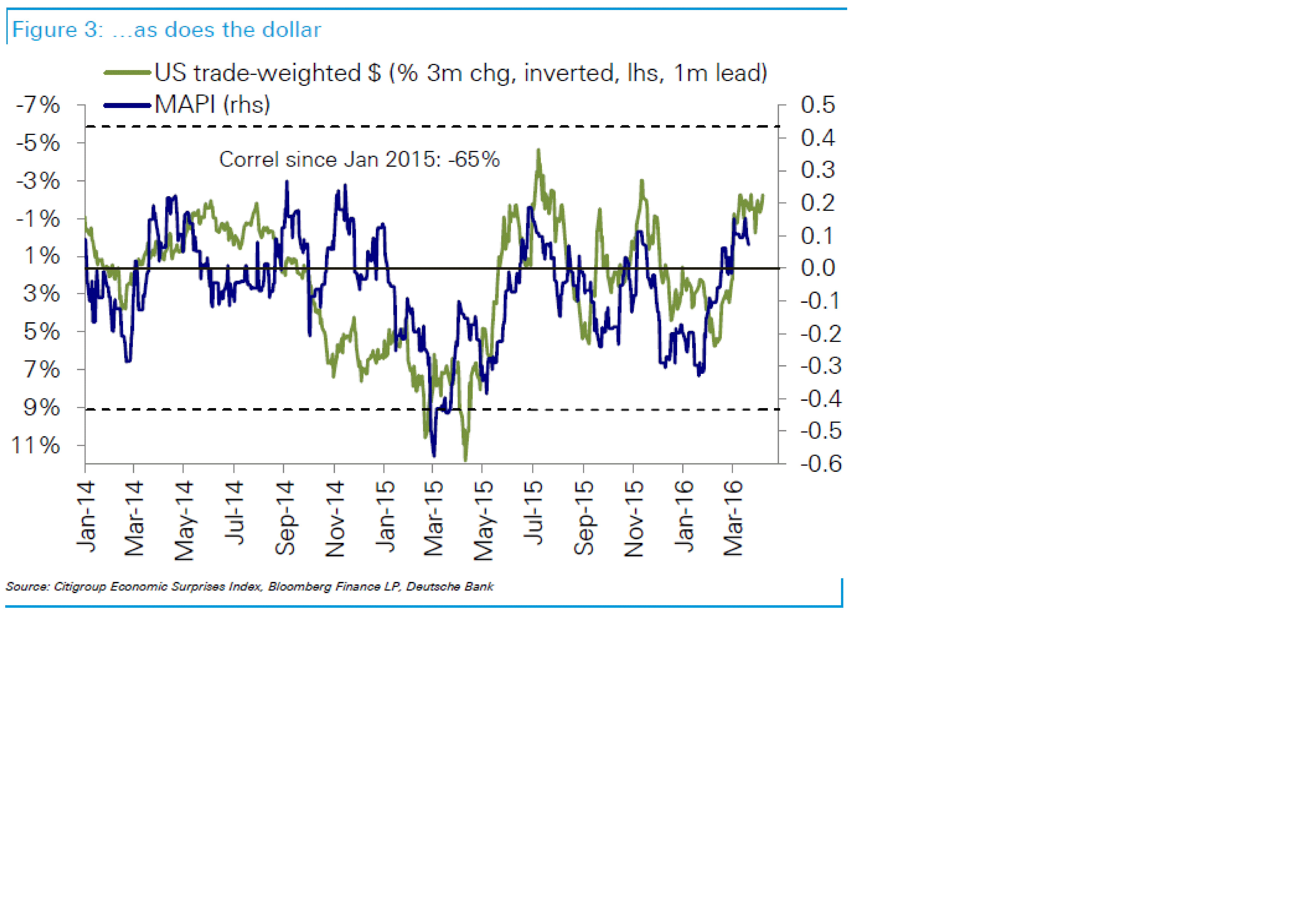

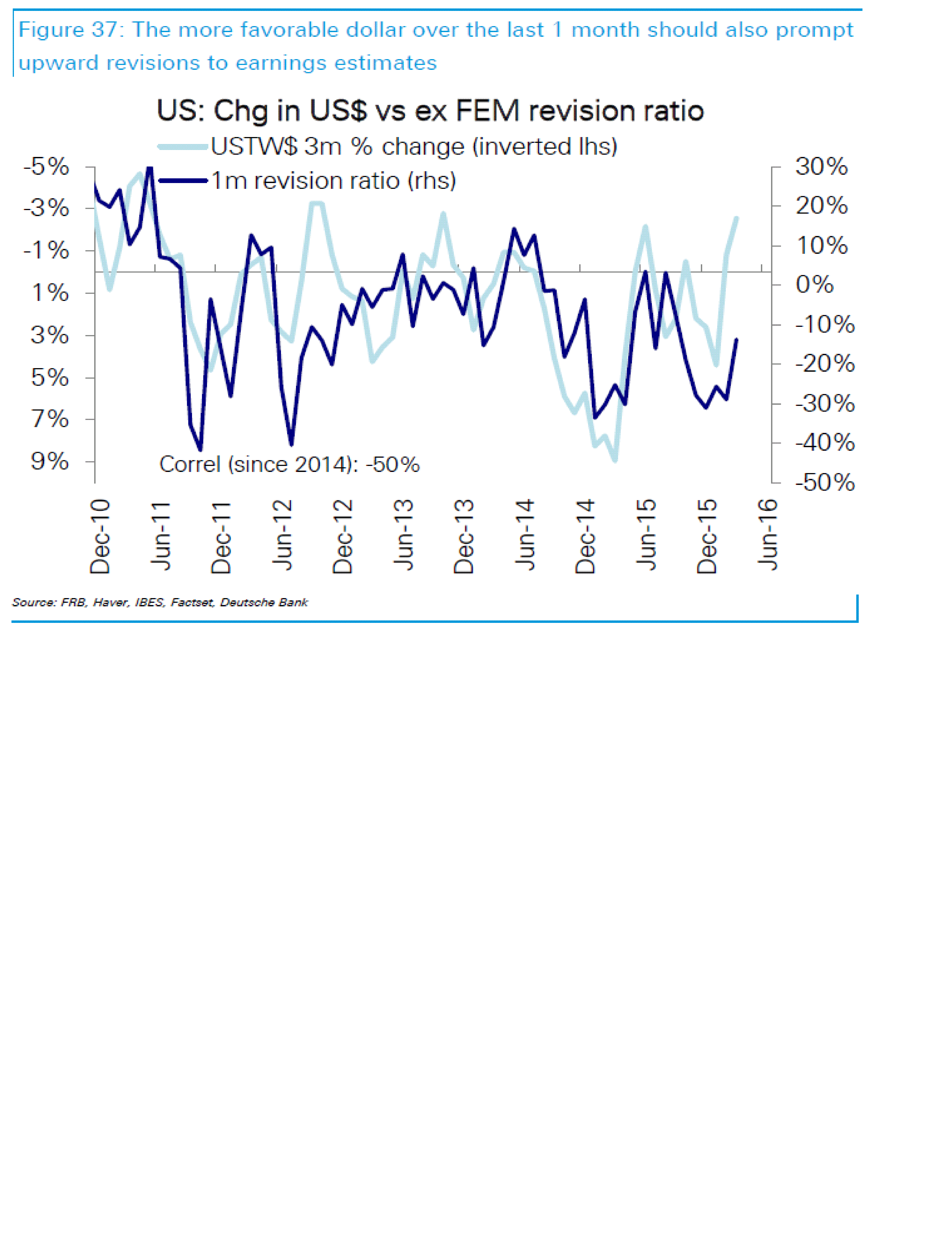

och vad tror ni har en viss ledande effekt på DBs egen? Dollarn! En svag dollar, 3m change, ger en sån pass stor knuff åt ekonomisk data att analytiker hinner inte fånga upp den, varpå datan sedan trillar in bättre än väntat. Det är logiken. I praktiken skulle det innebära att Dollarn som stod i 1,05 mot Euron i december, har försvagats med en hel del till i mars, vilket alltså har potential att slå i genom i datan som trillar in i april. På ett sätt att den är BÄTTRE än väntat. Vi får väl se!

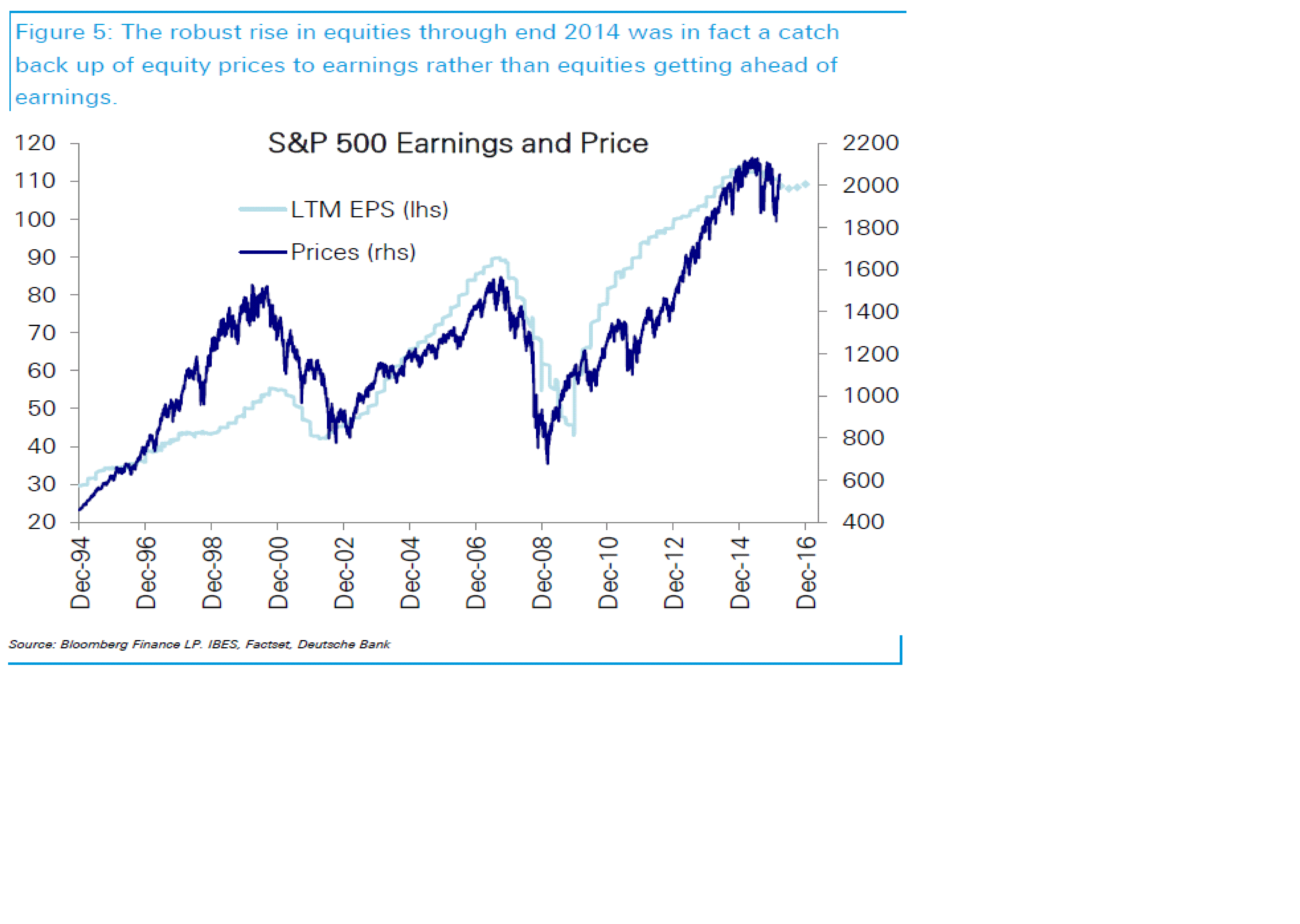

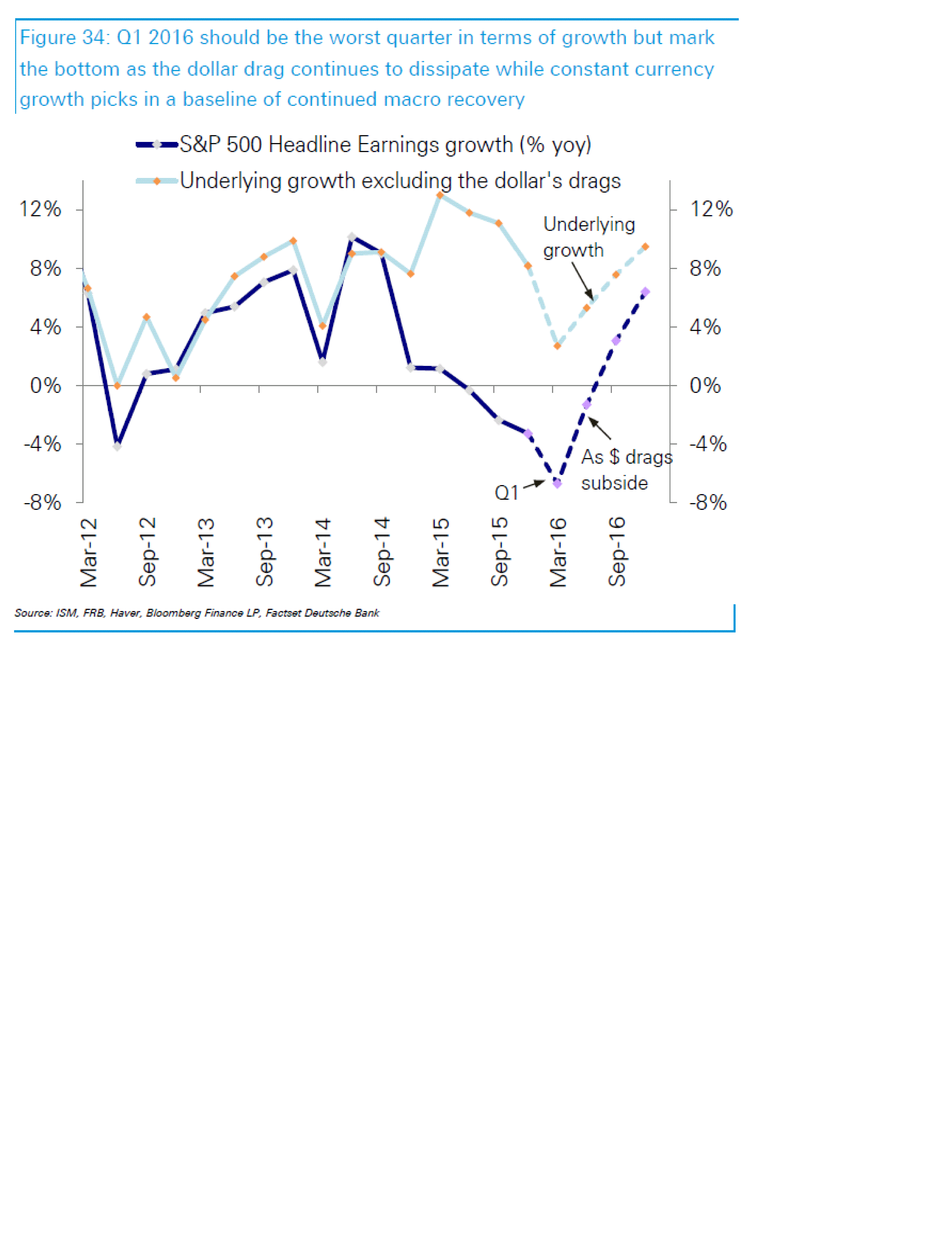

Många säger, skiter i fundamenta, skit i vinster. Marknaden drivs av sentiment och nyckfullhet. TÄNK OM! Se chart nedan. Den visar Last Twelve Months Earnings per Share för SPX. Den toppade tidig 2015 och varit rätt dassig sedan dess….och börsen med den!

Se hur även hur fint historiskt börsen följer vinstutvecklingen, eller ska jag säga, leder den… för börsen ligger hela tiden steget före. Titta gärna år 2000…. det kallar jag värderingsbubbla.

För att förstå varför vinsterna ska öka framöver så behöver man förstå varför de stannat av.

Anledningen till att vinsterna stannat av handlar om:

1, vinsterna i energi sektorn har kraschat, läs stark dollar, taskig supply/demand…

2, Vinster från utlandet har minskat i värde, läs stark dollar

3, Svag export, läs stark dollar

Kan dollarn hålla sig kring 1,15 ett tag… så tror jag det här blir bra! Lite löneinflation hade också varit najs för att ge köpkraften en ytterligare boost….. allt detta givet att det inte tvingar FED till räntehöjningar som chockar marknaden i dess omfattning!

Nedan är ytterligar ett chart som visar att marknaden inte orkar gå om inte vinsterna hänger med!

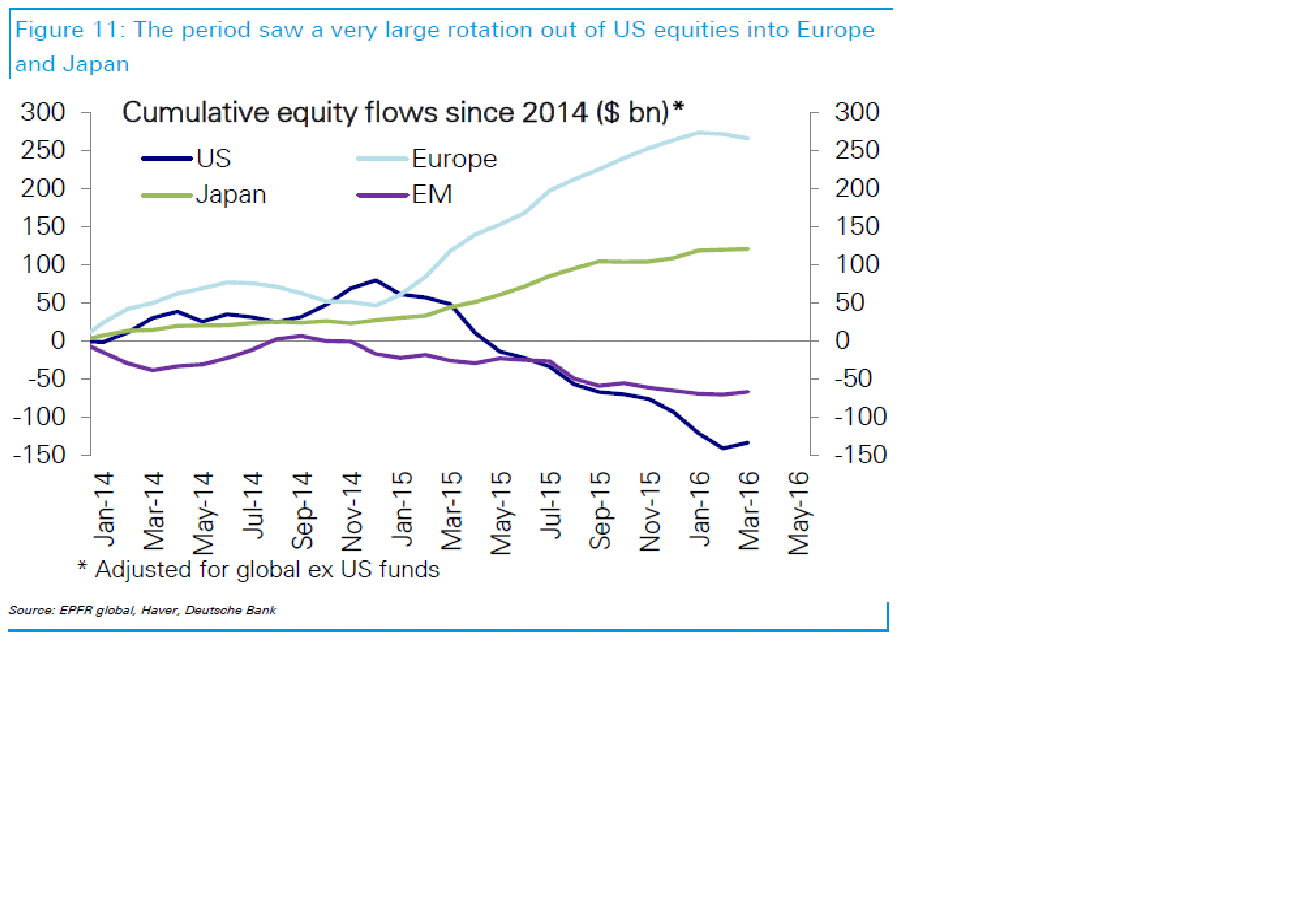

Rätt intressant att USA har gått klart bäst sedan dollar/Kina stöket började i höstas… samtidigt som Europa och Japan gått knaggligt. Samtidigt är det in dit pengarna gått!

samtidigt ska man vara medveten om att blir datan bra här kommande 3 månader, så ska man inte tro att träden växer till himlen, utan kanske vara medveten om att det brukar vända ner.

Lite övertydlig kanske?

Många blev oroliga när inte bara PMI Mfg vek ner sig, utan även Service PMI, som är viktigast då 70% av ekonomin är i servicenäringen, och det är där alla jobben skapas. MEN, faktum är att Service PMI brukar vika ner när Mfg gör det! Faktum är att Mfg brukar ligga steget före tjänstesektorn…. så drar ISM New Order nu… så lär ISM Service dra efter sommaren… vilket leder till ännu mer jobb, vilket leder till löneinflation (at last!!!!) vilket leder till FED behind the curve a bit, vilket leder till kraftiga räntehöjningar under 2017… vilket leder till kraftig sättning…. ja, jag vet att jag spekulerar!

Som sagt, det finns goda skäl att tro på ett uppställ och lite optimism!

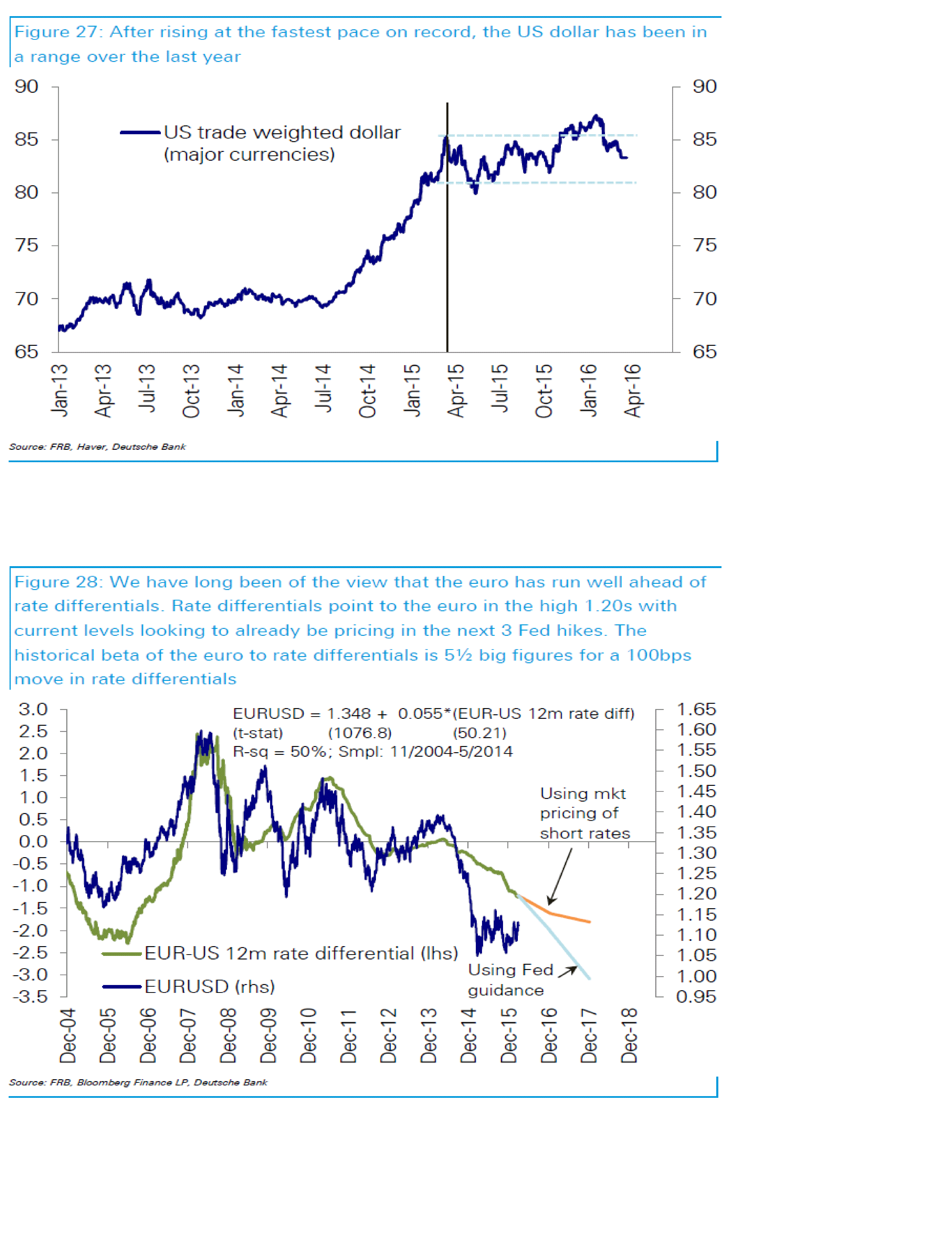

Som sagt dollarn har varit i princip flat senaste året…. och utsikterna för dollarn going forward styrs mycket av vad FED gör. Deutsche har en enkel modell, som i princip säger, att kommer FED inte höja något i år så borde dollarn gradvis försvagas mot 1,20ish. Detta skulle ge en knuff åt amerikanska ekonomin som gör att de höjer nästa år. Det kommer antagligen också tvinga Draghi, Ingves mfl att stimulera mer i höst. Men blir det bättre redan nu under våren… ja då kanske FED slår till redan i sommar, och då ska dollarn ligga kvar här kring 1,10. Tror du inte på några höjningar alls… räkna med att dollarn går under 8kr är budskapet!

Lite sammanfattat alltså… i takt med att dollar effekten klingar av så blir vinster och makro bättre!

och i takt med att makro kommer in starkare så revideras tillväxt upp, så revideras sales upp, så revideras vinster upp….. allt hänger samman!

och såklart, även dollarn spelar in på vinstrevideringar…. således dollar, makro, vinster… allt hänger samman!

Nu ska jag inte tjata mer 🙂

Trevlig kväll!!!!!

Trevlig kväll kingen!

Så här skriver Olof Manner i afv.se

(Citat)

Och i Sverige har Riksbanken onekligen problem att förklara varför ekonomin behöver fortsatt stimulans, när den redan växer med över 4 procent. Detta samtidigt som banken ständigt pekar på riskerna med hushållens höga skuldsättning, tillgångsbubblor och skenande fastighetspriser, tendenser som knappast stävjas bäst med minusränta. Banken vill få upp inflationen till målet på 2 procent, men det finns de som menar att digitaliseringen, globaliseringen samt överkapacitet i Kinas industri samverkar så att priserna pressas på ett sätt som centralbanker på kort sikt inte kan påverka nämnvärt.

(Slut citat).

Tjena Ludde, jag gjorde ett inlägg av detta istället. Hoppas det är ok!

Tack

Är inte en parameter, i svaret om räntehöjningen är bra för aktier eller inte, om uppgången varit driven av de låga räntorna (och stimulanspaketen) eller av framtidsutsikter? i och för sig så går dessa ihop men jag tänker mig att om uppgången varit driven MER av centralbankerna än av diskonteringen av framtida vinster så bör räntehöjning vara negativt för aktier. Samma sak på andra sidan, om uppgången faktiskt varit driven mer av diskonteringen av framtida vinster än av centralbankernas pengatryckande och låga räntor, ja då borde räntehöjning vara positivt.

Jo men det är ju det jag skriver.

Låga räntor = bra för aktier

Stigande vinster = bra för aktier

Men om fallande räntor är ett resultat av svag konja, så kan det vara dåligt för aktier. … och tvärtom!

Som sagt, en höjning från 0,25 till 0,50 är bra för aktier. Om räntan är på väg mot 2% på lite sikt… då kommer det vara dåligt för aktier. Förstår du nyansskillnaden?

Bristen på drag i marknaden kan nog, enligt mitt tänk, vara en funktion av kombinationen av positionering (fortfarande övervikt av bears), nivåerna (highs för året och nära ATH) samt brist på bekräftelse på vändning uppåt i vinster. Alla vill/tror att det finns fallhöjd. Det innebär att får vi det minsta bekräftelse på att vinster vänder uppåt, så kan det bli en ganska duktig Schtopp-Fezt! Q1-säsongen har förutsättningar att bli riktigt spännande!