För att gå rakt på sak. Jag tror chanserna att börsen hämtar kraft just nu inför ett sista uppställ är hyfsat goda. En topp inom de närmaste två veckorna är i så fall att vänta. Därefter ska man nog vara försiktig. Jag tror på detta så länge som DAX håller sig ovan 10,100ish på stängningskurs.

Räntorna i USA har börjat så smått att röra sig uppåt, och dollarn försvagas inte längre. Är det första musstegen mot en mer hökig FED? Fed protokollet på onsdag är viktigt. Inte för att räntan kommer att ändras. Utan för att tonen kan komma att ändras. Varför? Oljan har repat sig, Kinesiska datan har inte kapsejsat (även om det skrivs mycket negativt i media, senast av Soros) och datan i USA och Europa hämtat sig något från jan/feb deprimerande nivåer. Det skulle kunna ligga till grund för att FED börjar röra sig bort från sina tidigare duviga signaler.

Blir det så kommer räntorna att dra vidare uppåt, samtidigt som dollarn kommer att stärkas.

Samtidigt kan det vara taktiskt av FED att avvakta lite med att slå an en ny ton. De kan lika gärna avvakta ytterligare en dataskörd. De kan se var oljan tar vägen efter senaste rallyt.. och så vidare.

Vi får inte glömma att löneinflation och kärninflation har ännu inte börjat lyfta i USA. Detta gör att FED kan själva bestämma vilket tonläge de ska hålla.

Tittar man på DXY, dvs dollarn mot omvärldsvalutorna, så ligger den lågt. Dvs marknaden väntar sig en fortsatt duvig FED. Jag utgår från att marknaden har rätt.

Olja då? JA rent tekniskt är den ju i stigande trend med 48ish target i sikte. Samtidigt skulle en kraftig dollarförstärkning, mot bakgrund av ett policyskifte från FED, göra det svårt för den att klättra vidare. De framåtblickande Supply demand datan är fortsatt positiv, och en fortsatt duvig FED borde få oljan att klättra vidare. Stoploss är kring 37usd. Så länge som den håller så är jag inte orolig för oljan ur ett realekonomiskt perspektiv.

IFO kom precis. 106,6 mot väntat 107,1 och fg 106,7… ok

Imorgon har vi Case Shiller huspriser, prel US Service PMI samt CB Consumer Confidence…

På onsdag FED möte, och på fredag 1Q ECI (amerikansk löneinflation), Core PCE, Chicago PMI samt Michigan.

Inte en oviktig vecka. Men nästa vecka är snäppet viktigare med PMI för hela världen samt sysselsättningsdata i USA.

Hur har marknaden legat positionerad? När börsen bottnade i mitten på februari så låg fonder hyfsat beta neutrala. Därefter, i takt med uppgången, drog man upp aktieexpoeringen till den högsta på över ett år. I takt med senaste tidens hackande har man tagit ner expoeringen. MEN, man är fortsatt relativt inställd på fortsatt uppgång. Vad ska vi lära oss av detta? Jo att det finns en vilja där och riskaptit där ute för vidare uppgång, men att skulle datan komma in sämre än väntat… så finns det att ta av på nedsidan. Många har mycket att sälja om de känner sig tvungna…..

Det här låter ju negativt? Njae, kassanivåerna är fortsatt på rätt hög nivå samtidigt som utdelningar trillar in på sina ställen. Det gör att så länge som sentimentet är positivt så finns det mer att ta av på ovansidan.

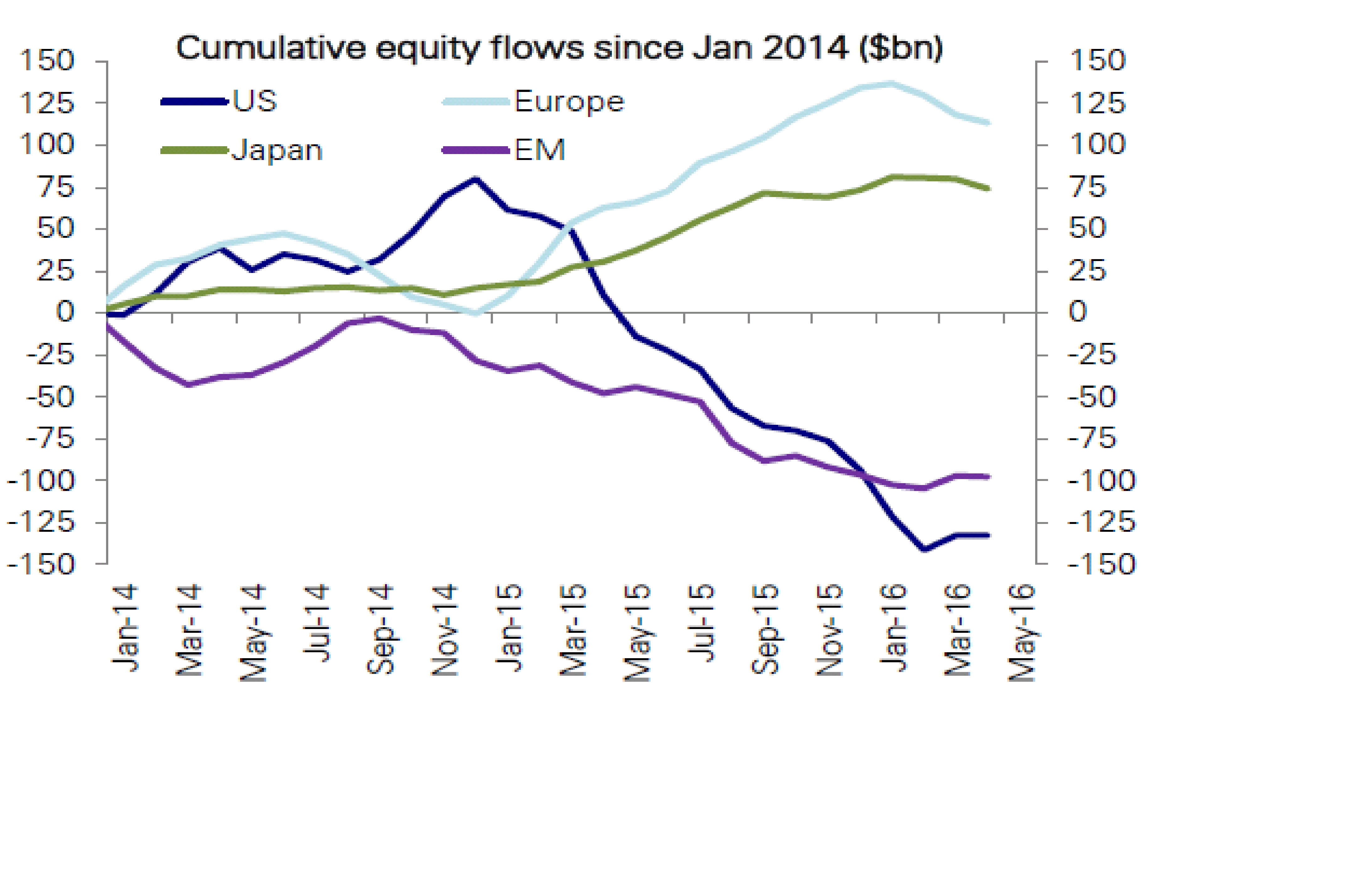

Tittar man på flödena så är det faktiskt obligationer som gynnats mest på sistone. Aktier har inte fått nåt direkt när MM, money market cash, har flutit ut och tagit risk igen.

sett ur ett aktieperspektiv så har det inte hänt så mycket heller. Utflödena ur Europa har inte varit så stora som man kan tro, och inflödena i EM har inte varit så stora som man kan tro… tänk på det om dagens trend fortsätter!

Datan har varit ok på sistone, men inte mer än så. DB Mapi index har mycket riktigt svängt ner och indikerar att momentum i datan avtagit. Men det är inte särskilt oroliga. Det faktum att dollar ändå varit så svag gör att det bara är en tidsfråga innan datan fortsätter att komma in starkare.

När det kommer till dollarn kan man undra hur folk ligger positionerade. Så sent som i januari var många toklånga dollarn. Nu är den positionen nere på den lägsta nivån på 2 år. Yellens duvighet har slagit i genom. Kan dollarn inte bli svagare? Jo det är klart den kan. Men vad som nästan är mer intressant är om Yellens policy skulle svänga…. då finns utrymme för dollarn att stärkas ordentligt.

ännu en graf som visar att man tagit cash, och i första hand köpt Bonds. Inte aktier. Får vi en äkta risk on, så borde mer pengar hitta till aktier.

Får vi en äkta Risk ON, som till 99% kom triggas av att Yellen är mer positiv till konjunktur och omvärld, så kommer man sälja US Treasuries, och köpa aktier, främst GROWTH Style, och STORbolag. Däremot skulle en svart svan komma simmande, så kan man inte vänta sig att småbolag kommer vara oberörda denna gång.

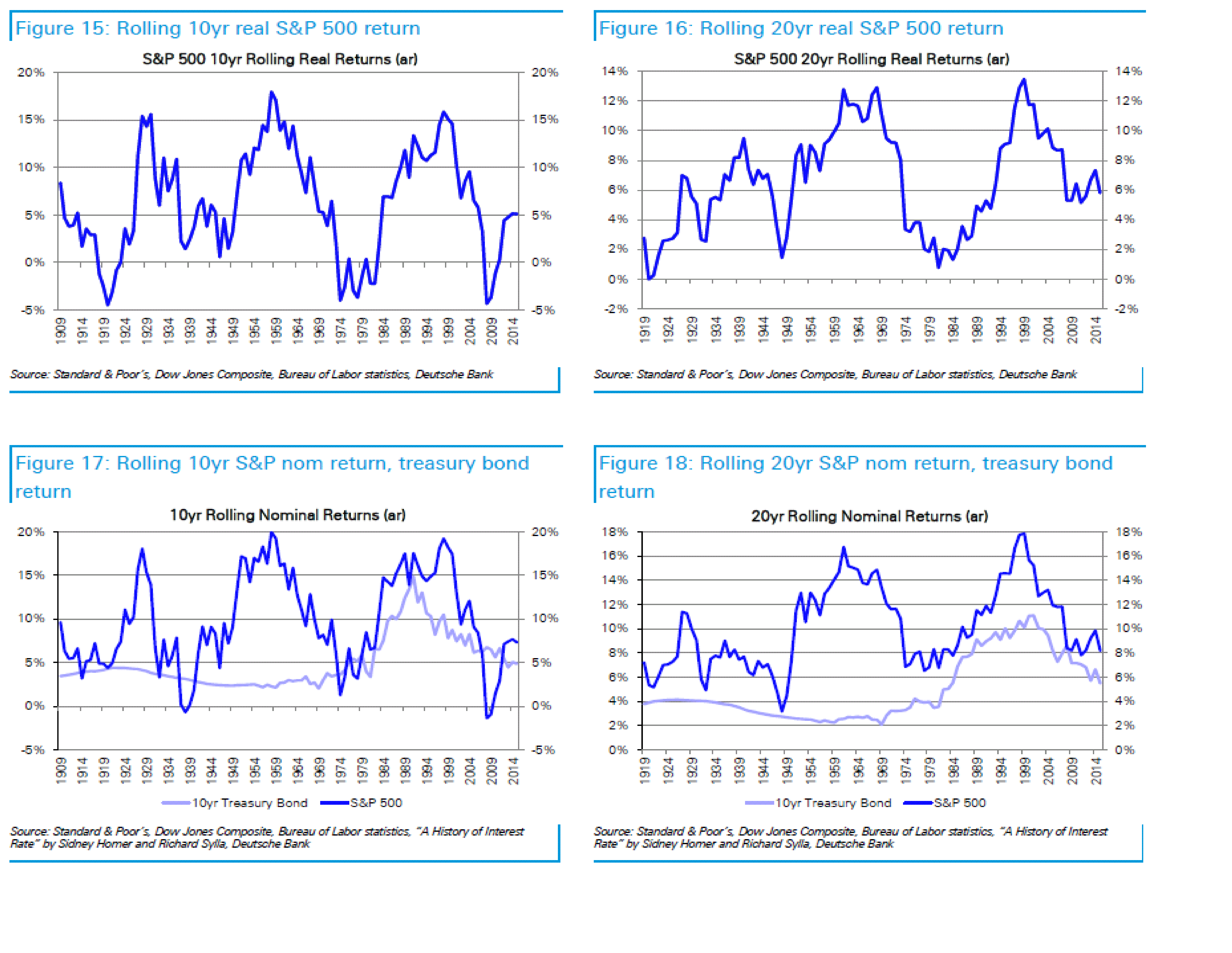

Den här tycker jag är intressant. Ur en 10 årig placeringshorisont kan du inte vara säker på att AKTIER ger 1, positiv årlig avkastning vare sig i nominella eller reala termer ELLER 2, slår den långa obligationsräntan. På 20 års sikt kan du däremot känna dig trygg i aktier.

Låt oss för en stund anta att historien stämmer som guide framöver. Det ger oss två slutsatser. 1, I ditt pensionssparande upp till du är ca 55år bör du nästan uteslutande ha aktier. 2, i ditt övriga sparande, med lägre horisont, så bör du vara mer aktiv på allokeringssidan, dvs i förhållandet mellan aktier och riskfria tillgångar.

I USA har 132 bolag, av 500, rapporterat Q1. Men sett till Earnings är det hela 41%. Jämfört med 1Q15 så är vinsterna ner med 7% YoY. Ex Energy är dem ner 2%. Det är inte så bra, MEN det är överlag bättre än väntat. Trots bättre än väntat vinster har FY16 inte blivit uppreviderat. SPX handlas till PE17,5. Inte så billigt i absoluta termer. Men ganska fair, till smått billigt, om man ser till räntenivåerna. Samtidigt måste man ta höjd för den låga vinsttillväxten. Jag är totalt sett inte så imponerad. Varför? Hög värdering? Nej, det är sekundärt. Trots att rapporterna är bättre än väntat? Nej, det är också sekundärt. Nej, det som jag anser är det ABSOLUT viktigaste är revideringar. Det kan vara hur bra eller dåliga rapporter som helst, det kan vara hur dyrt eller billigt det vill. MEN om FY16 vinsten är lägre när man går ur en rapportperiod, ÄN när man gick in i den. Då är det negativt, och tvärtom. För mig är detta den enskilt viktigaste parametern när det kommer till hur man ska förhålla sig till rapporter.

Trevlig vecka!

Zoomar man ut litet så tycker jag det är intressant att vi idag 2016 i stort återbesöker samma nivåer på index som vi såg under 2014. Dvs vi har gått sidledes. Man skulle ur ett helikopterperspektiv med fog t.o.m kunna påstå att det händer ingenting. Så inte så konstigt att man lätt blir ambivalent i det kortare perspektivet. I toppen av rangen är det naturligt att man tror att det skall fortsätta upp och i botten är allt nattsvart. Det hör till människans natur. Och det är det som är så fascinerande med börsen. Men egentligen händer ingenting…..

lägger man tillbaka utdelningar så ser det något bättre ut, men inte mycket.

För att skapa avkastning i marknaden som varit så gäller det att allokera, och välja rätt aktier. Det har inte varit lätt!

Hej!

Angående det här med cash vid sidlinen. Läste om en annan tes;

http://libertystreeteconomics.newyorkfed.org/2016/02/are-asset-managers-vulnerable-to-fire-sales.html#.VyPV06vU1fj

Kort, att man har cash över ifall investerare vill ta ut sina pengar ur fonden. På så sätt slipper man paniksälja för att frigöra cash i samband med kraftig nergång.