Hox Valuegard kom in precis och brf priserna i sthlm var oförändrade jämfört med månaden innan. Det är en stabilisering vi ser. Normalt sett är q1 den säsongsmässigt starkaste tiden på året. Men tack vare turbulensen i marknaden så biter det inte på samma sätt denna gång.

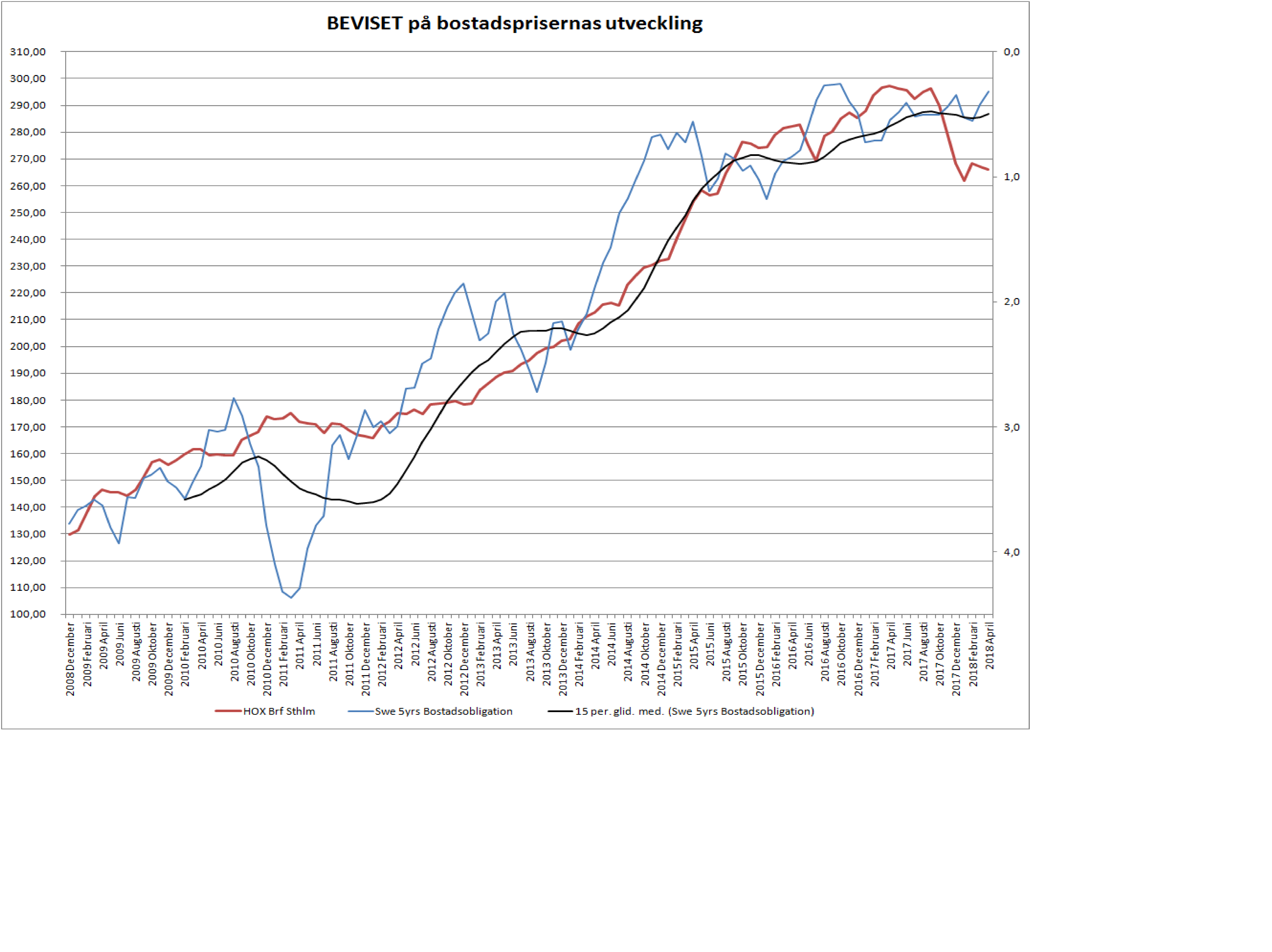

Ser man till den 5-åriga bostadsobligationen så har den fallit tillbaka. Eftersom den sätter priserna på femåriga bundna bolån, och som ofta ingår som en komponent i beräkning av kalkylräntan, och som är helt avgörande för lånelöftena. Så är det min slutsats att lånelöftena är fortsatt generösa. För dem som blir beviljade ett lånelöfte vill säga. Det betyder egentligen att trots all turbulens kring nybyggnation, amorteringskrav, ”köparnas marknad” osv…. så har köparna fickorna fulla med pengar. Det är den enskilt viktigaste anledningen till att marknaden håller sig. Vad många inte fattar är att det hade varit väsentligt värre om det var tvärtom, dvs tajt utbud, noll nybyggnation, inga amort-krav what so ever…. men där räntorna på bostadsobligationerna stiger brant. Då hade köparna haft väsentligt mindre i fickan, och priserna hade snällt fått rätta sig efter det. Oavsett hur ”fundamentalt stark marknaden” hade varit.

Det finns också dem som säger att utlandet misstänker att det inte står rätt till i vår bostadsmarknad, och kronans svaghet delvis kan förklaras av detta. Det är helt felaktigt. Om utlänningarna hade misstrott svensk fastighetsmarknad hade de storsålt sina bostadsobligationer, vars räntor hade ökat kraftigt, och vi hade blivit jävligt medvetna om detta då våra boräntor hade rört sig i synkront. Nu är det inte så!

Vad händer med priserna framöver. Ja priserna diskonterar en bostadsobligation på 1% när den stor i 0,3%. Vem har fel? Priserna eller obligationen? Svårt att säga. Tids nog kommer de att konvertera. 1% bostadsobligation lirar egentligen med en styrränta på -0,5% (+100bp 5yrs statsobligation + 50bp spread för bostadsoblisen) så egentligen är bostadsmarknaden rationell. Så det borde snarare vara den som stiger mot 1% än att bostadspriserna stiger med 5-10%. Nedsidan på bostadspriserna borde i alla fall givet vad vi vet idag vara klart begränsad.

Det blir en lugn makrovecka. Detaljhandel och Philly FED från USA. Inflation från Europa. På kort sikt tror jag kronan kan ha försvagats klart och borde rekylera lite. Stark krona – svag börs. Åtminstone relativt sett. Givet var Stoxx och Dags befinner sig, och jag ser ingen omedelbar anledning till att de ska bryta upp, utan kanske snarare falla tillbaka, så borde analysen vara att oddsen för OMX snarare ligger på nedsidan…. men det är ingen prognos om man säger så! Oljan fascinerar, så länge som Brent inte går under 70,5usd så kan vi nog nå ännu högre toppar. För en gång skull verkar oljeaktierna hänga på….

Det vore intressant att höra lite mer om dina tankar runt SEKen och hur det kan påverka verkstadsbolagen. Är detta tillsvidare positivt med EUR/SEK 10,40? Avtar effekten tillslut ju längre kronan sjunker?

Export minus Import = Handelsbalans ingår i BNP beräkningen. Stigande handelsbalans ger högre tillväxt. Export bidrar positivt till ett lands BNP, Import bidrar negativt (den gynnar däremot ett annat lands BNP).

Tillväxt skapar jobb, jobb skapar köpkraft.

Efterfrågan är ju inte linjär. Dvs om kronan blir billigare, så blir presumtiva kunder, mer sugna på att köpa svenska varor. MEN, och detta är viktigt.

Först och främst måste det finnas en efterfrågan på hemmaplan, annars vill kunderna inte handla hur billigt det än är. Dvs det spelar ingen roll om det är REA i alla butiker om det är tomt i plånboken

Den andra faktorn är att försäljningsvolymerna inte är linjära med valutan. Dvs kunderna köper inte mer bara för att det blivit billigare, om de inte tror att de kan få användning för grejorna hemma. Dvs om en lastbilskund behöver byta ut 20 lastbilar, så köper han 20 nya (givet att efterfrågan inte förändrats bland hans kunder). Han köper inte 40 nya bara för att det är billigare.

Så en svag krona är gynnsamt för exporten, men bara till en viss gräns.

Efter den gränsen, vilket på förhand är svårt att veta exakt var den är, så vänder effekten och det blir negativt, då importerade varor blir dyrare, och börja gröpa ur köpkraft och marginaler.

Men generellt kan man säga att så länge som handelsbalansen vis a vi omvärlden ökar, så är valutaförsvagningen positiv, då en stigande handelsbalans relativt omvärlden gör att vi växer fortare än omvärlden allt annat lika. Tillväxt skapar jobb. Jobb skapar köpkraft.

Sen även här finns en avtagande nettoeffekt. Dvs om det skapas fler jobb så ökar löneunderlaget och köpkraften. Men en del av allt vi konsumerar är ju importerat, så i takt med valutaförsvagningen blir de varorna dyrare. Mer lön, fast dyrare varor. Hittills har köpkraften ökat snabbare än varorna blivit dyrare totalt sett.

Ur ett samhällsekonomiskt perspektiv är allt enkelt. I praktiken blir det svårare.

ex 1.

Kronan försvagas med 10%, ökad handelsbalans, Sverige växer med 3%, skapas 2% nya jobb, vilket är 100,000 nya jobb.

För någon som går från arbetslöshet, till ett jobb, tycker nog att de något dyarare importerade varorna är ett I-lands problem. Dvs innan var de importerade varorna billigare, men då hade han inga pengar att handla för.

Men för den som redan har ett jobb, och får 2,5% lönepåslag ett enskilt år, är det inte så kul med svag krona. De hade gärna sluppit.

Vad den senare kategorin inte fattar är att hade kronan istället blivit 10%-20% starkare hade handelsbalansen vänt ner, tillväxten säger vi hade blivit 0%, -1% jobb hade skapats, dvs 50,000 jobb hade försvunnet. Då är det en klen tröst att de importerade varorna blir billigare…. vi kommer inte köpa dem ändå!

Tack för ännu ett intressant inlägg. Mycket bra blog. Jag har två reflektioner.

Första är hur sambandet mellan bostadsobligationen och Hox index skulle påverkas i en marknad med stigande bostadsobligationspris. Även om det känns som att den kanske ”aldrig” når ~4% igen där den började i din graf, så är det ett intressant tankeexperiment. Om sambandet även gäller vid prisnedgång så skulle priserna då falla med ~70%. Någonstans blir folk dock vana med höga priser och jag har svårt att tro att det skulle kunna falla tillbaka till tidigare nivåer.

När det gäller svag valuta som föregående postare nämnde, så stämmer det förstås att man inte köper 40 lastbilar av Volvo om man behöver 20, men kanske någon som annars skulle köpt 20 lastbilar från Mercedes köper från Volvo istället när de blir billigare vilket får liknande effekt.

Jag börjar med valutan. Utgångsläget är att en svag valuta är gynnsamt för Volvo vs Mercedes. Vilket gynnar tillväxt i landet vs Tyskland. Jag bara menade att det inte nödvändigtvis driver merförsäljning, dvs är 20 volvo billigare än 20 mercedes så väljer kunden Volvo. Men skulle valutan halveras över en natt så köper de fortfarande bara 20 volvo, inte 40 volvo.

Hela poängen är att en svag valuta gynnar handelsbalansen. Men bara till en viss gräns. Dvs om kronan försvagas med 99% mot Euron så växer inte Landet med 15% det året.

Går HOX till 4% kan jag garantera dig en fastighetskrasch av guds nåde, minst 50%. Jag kan dessutom bevisa det. Bostadsobligationen styr bankernas upplåning. Om den stiger till 4% så kommer de tvingas till mycket höga kalkylräntor. De ingår i lånelöftena som styr hur mycket ett hushåll får låna. Vid 4% ränta skulle lånelöftena minst halveras, givet att inkomsterna ligger kvar som idag. Lånelöftet är pengarna hushållet har på fickan vid en budgivning. Alla lånelöften påverkas på samma sätt. Mindre pengar på fickan hos köparna betyder lägre priser. Det är helt logiskt. Dessutom är 90% av alla köpare även säljare som dessutom fått lägre EK när de sålt till någon med litet lånelöfte. Allt hånger samman. Garanterad krasch!!!

Många är nervösa över prisnedgången. Jag är LÄTTAD av att det bara är priserna som gått ner och inte räntorna på bostadsobligationerna som börjat stiga!!