Den kinesiska Yuanen stärktes i förra veckan vilket naturligtvis är bättre än motsatsen. Men jag anser inte att Börsernas positiva reaktion (och räntemarknadens negativa reaktion) står i paritet till den här rörelsen. Det måste handlar om något annat också. Min teori är att ISM Non-Mfg siffran ligger bakom. Den tolkas in av marknaden att Service näringen mår väldigt bra och troligtvis gör att USA lyckas undvika recession. ISM Non-Mfg siffran gjorde också att Surpriseindex lyckades slå om till positivt för första gången på mycket länge.

Men ISM Mfg var ju dassig, och speglar den allt svagare världshandeln som är ett resultat av handelsbråket. Är inte det negativt?

Man ska komma ihåg följande: Sedan 1975 så har ISM Mfg gått under 50 elva gånger. 5 gånger lyckades den att prediktera recession. 45% hit ratio. Men under 70/80-talet låg hit ration på 75%, medan den sen 90-talet har gått ner till 30%. Under samma period har Tillverkningssektorn i USA gått ner från c20% av BNP till c10% av BNP. Olje- och gas industrin utgör dessutom en mycket större andel av tillverkningsindustrin idag jämfört med då.

Kontentan är att Tillverkningsindustrin är inte lika viktig idag som tidigare. Att ISM Readings under 50 inte predikterar recessioner särskilt väl.

Men ISM Mfg värden ner mot 40 då? Ja då ökar såklart tillförlitligheten, men det betyder också att man kommer sitta med i nedgången mycket längre.

Ska vi sluta att titta på ISM mfg och istället fokusera på non-mfg. Nej verkligen inte. Fortfarande så tar de tempen på ekonomin båda två i ett relativt tidigt skede, och vinstrevideringar kommer vara känsliga för förändringar i båda ISM. Vinstrevideringar driver börsen. Det är också viktigt att förstå varför ISM Mfg är stark el svag, och dess koppling till Non-mfg. Hade vi haft en kraftig ränteuppgång (som ökar hushållen och företagens kostnader) så är det rimligt att ISM Mfg hade blivit dålig, och med någon månads fördröjning kommer även ISM Non-Mfg haka på den här nedgången. Vi ser att cykliska aktier gått dåligt, ie ISM Mfg, medan Defensive sektorer gått starkt, ie ISM non-mfg.

För att vara helt konkret. För ett år sedan växte USA med 3% och marknaden trodde att SPX skulle öka sina vinster med strax över 10%. För den som följt ISM så har man tidigt kunnat förstå att 2019 skulle bjuda på c2% tillväxt och 0% vinsttillväxt. Skillnaden mellan Mfg och Non-Mfg har visat att tack vare hyggligt stark arbetsmarknad och låga räntekostnader så mår tjänstenäringen rätt bra. Medan handelsbråket har gjort att tillverkningssektorn har det jobbigare. Detta är viktig information som det gått att tjäna pengar på.

Men som recession varnare är inte ISM särskilt bra.

Många lyfter fram Divergerad Yieldkurva i kombination med ISM Mfg sub 50 som en god recessionsvarnare. Det är sant, den är bättre. Men återigen, det är handelskriget som fått detta att hända. Både för ISM mfg och räntorna.

1, Om handelskriget går mot en lösning, så har det varit false alarm

2, Om handelskriget inverkan på världshandeln BARA leder till inbromsning som värst (där Tysklands NOLL tillväxt är the tail of the dog) och inte recession, då är det återigen FALSE ALARM

3, Om nettot mellan de låga räntekostnadernas stimulans, och världshandelns inbromsning, ändå är POSITIV, då är det False Alarm.

Därmed inte sagt att Handelskriget kanske kan sabba consumer confidece som gör att de minskade räntekostnaderna inte konsumeras i ekonomin, och därmed uteblir återhämtningen, vilket i sig kan tvinga in världen i recession….. men det är inget jag vågar betta på i dagsläget.

SPX mfl har gett tekniska köpsignaler som ni vet, men lämnat en massa gap bakom sig. Det är möjligt vi ska upp till ATH innan vi stänger gapen…. men de borde stängas förr eller senare.

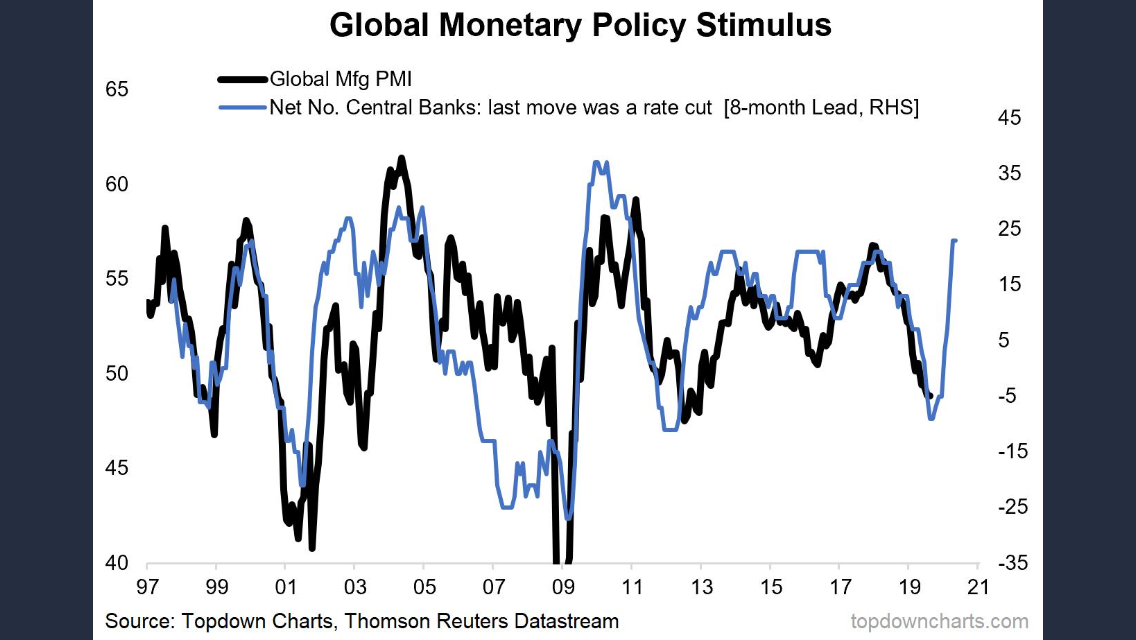

Såg nedan chart på Twitter…. den är bra!

ECB på torsdag är veckans viktigaste.

/J

När man läser svenska media så är alla s.k. experter överens om att ECB kommer att sänka räntan samt sjösätta ett gigantiskt QE-paket på torsdag. Om nu så är fallet varför spekulerar inte marknaden ner EUR?

Njae, euro/usd är ner från 1,14 till c1,10 sen i somras. Den euroförsvagningen beror till största del på förväntning om en stimulativ ECB.

Titta man specifikt på kronan, som alltså inte är någon växelkurs man använder när man ska bedöma euron… lika lite andra

Växelkurser så det är inte eur/sek specifikt, så är kronan c2% svagare. Jag skulle säga att marknaden prisar in att Ingves inte kommer kunna höja i december men säkert även att Sverige är väldigt känsligt för en inbromsning i Europa och Tyskland i synnerhet.