Apple vinstvarnade med anledningen av Corona. Först tänkte jag… satan! Där har vi den perfekta säljsignalen. Men efter att ha tittat på Goldmans kommentar, där man reviderar ner kommande kvartal, men samtidigt reviderar upp nästa kommande, som totalt sett gör att 12m fwd Earnings faktiskt inte ändras ett skvatt så undrar jag om Apple verkligen orkar göra någon uthållig korrektion på den här nyheten. Jag skulle inte sagt nåt om fwd Earnings reviderades ner 10%….. nu är jag mer delad. Det ska bli intressant att se hur den rör sig ikväll. Risken är stor att det först är rakt ner på öppning… och sen kommer köparna in och fyndar och driver tillbaka den. Eller inte… jag vet inte, men hur marknaden tar emot Apple kommer vara signifikant för om vi sett toppen rent generellt eller inte.

———

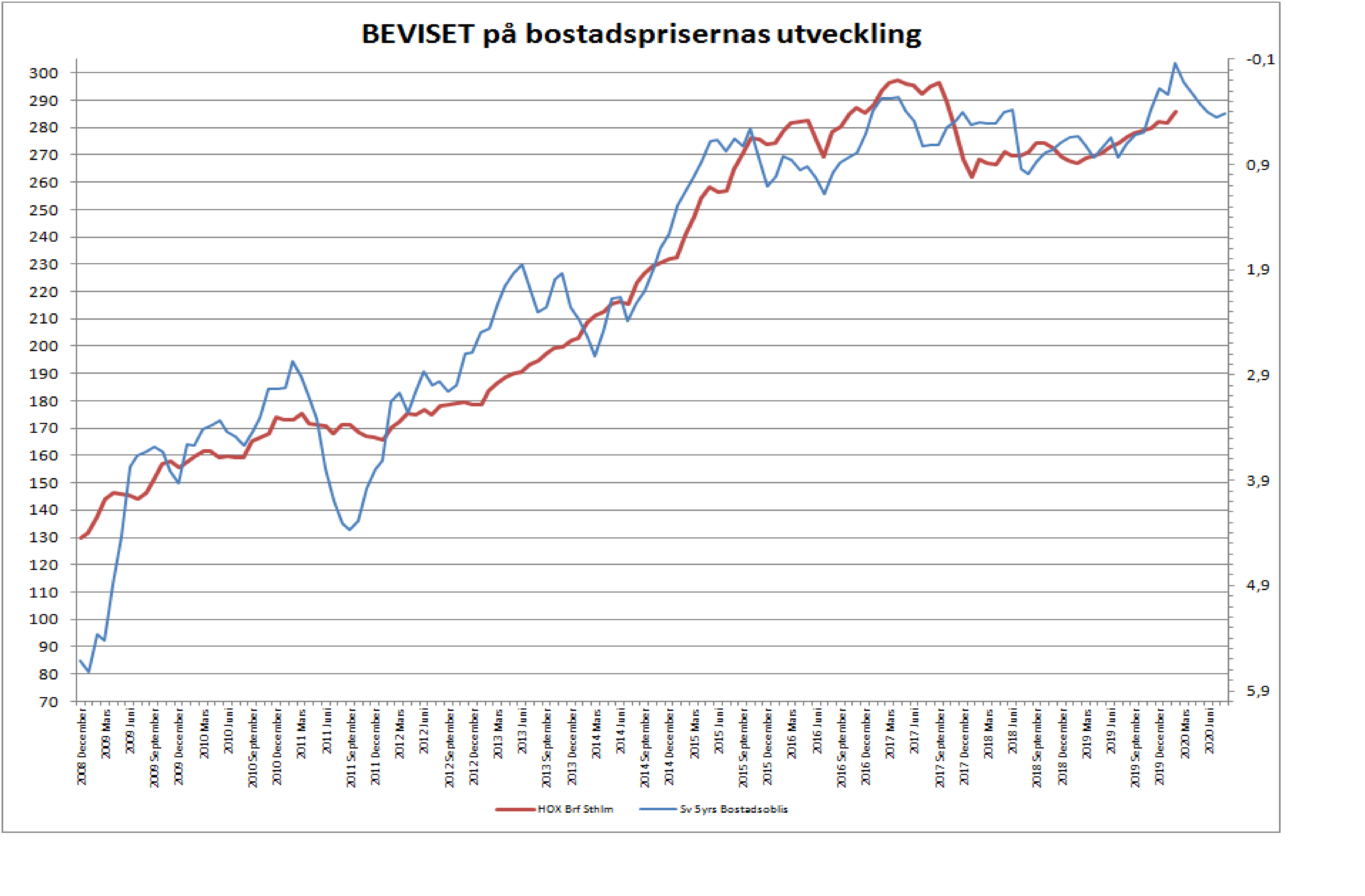

Hox Valuegard kom in med starka siffror över svenska bostadspriser för januari. De ska vara bra för att januari är säsongsmässigt starkaste månaden. Dagens räntenivåer pekade också på generösa lånelöften, och därmed höga priser.

Vad händer nu? Räntenivåerna pekar ju på att priserna ska vara oförändrad om 6 månader. Å andra sidan finns det utrymme för viss uppgång innan dess. My best guess är att prisläget för Brf i Sthlm är typ flat härifrån kommande 6 månader. Med risk för 3-5% uppsida.

En rätt intressant iakttagelse är att de Amerikanska räntorna har ju fallit tillbaka med Corona. US10yrs på 1,6% typ. Men den svenska bostadsoblisen har INTE gjort det. Det i sin tur har att göra med att den svenska 5 åriga statsobligationen INTE har fallit tillbaka heller. Detta är inget svenskt fenomen utan har att göra med att räntorna ute i Europa, i synnerhet de Tyska, inte har fallit tillbaka heller. Är inte det rätt intressant. Tyskland och Europa är ju rätt beroende av hur välmående Asien och Kina är. USa klarar sig rätt bra på egen hand egentligen. Men det är Amerikanska räntor som fått känna på Risk off…. medan Europa till stor del ryckt på axlarna. Borde det inte vara tvärtom?

—————

Såg att Mittelman pratade om förutsättningarna för en framtida bubbla. Jag säger inte emot. Men han menade att inflationen var död, och sett till nuvarande lönetakt och de krafter som håller nere priser och löner så har han helt rätt. Men jag har ändå två frågor på temat som var och en bör fundera på:

1, Arbetslösheten i USA är som alla vet rekordlåg, men tajtheten i arbetsmarknaden beskrivs bättre med ett annat mått. Sysselsättningsgrad 19-65år. Den är lägre idag än både under 2007 och 2000 när lönerna senast tog fart. Hur kan vi vara säkra på att lönerna inte börjar röra på sig om vi når dit igen?

2, Lönerna i USA taktar kring 3%. Under stora recessionen för 10 år sen när det såg som sämst ut låg de på 2% i årstakt men har under senaste 5 åren tagit sig upp till 3% i takt med att arbetsmarknaden blivit tajtare och konjunkturen mognat. Om nu lönerna är helt omöjliga att påverka i den nya tiden, varför rörde sig från 2 till 3%???? Borde de inte legat kvar på 2% i så fall? Om de kunde röra sig från 2 till 3%, vad är det som säger att de inte kan gå från 3 till 4%?

Just sayin´att detta är saker vi bör fundera på INNAN vi slår fast att inflationen ALDRIG kommer att stiga, och räntorna för all evighet kommer att vara lika låga som idag…..

———————-

Senare i eftermiddag har vi även Empire FED och NAHB… to be cont.

Empire Fed kom in på 12,9 mot väntat 5,0 och fg 4,8….snorstark. Inköpscheferna i New York området drar fan inte ner på mungiporna för lite Corona virus. Låga räntekostnader och en handelskonflikt bakom om oss kanske väger tyngre. Vet inte exakt vad det lirar med för ISM siffra, men det är knappast negativt. Philly nästa…

NAHB kom in på 74 mot väntat 75 och fg 75… steady as she goes!!!

————-

Svensk inflation, mätt som CPIF ex energi, kom precis in på 1,6% mot väntat 1,9 och fg 1,7%. Räntorna sjunker, Kronan försvagas. Med tanke på att lönerna taktar kring 2,5% så kan vi inte förvänta oss någon annan inflationstakt än 1,5%. Avvikelser från den handlar primärt om kronan och hur stark ekonomin är i allmänhet. Kronan var fram till nyligen rätt stark och ekonomin svag. Dagens inflationssiffra är helt väntad…. den borde, baserat på löner, tillväxt och syn på kronan ligga kvar där under större delen av året.

Detta föranleder ingen förändring från Riksbanken…. Nollränta åtminstone fram till december. Då får vi se vad hösten/vintern bjudit på! Ser ju inte kul ut nu, men sånt tenderar att förändras.

Kom ihåg att Riksbanken idag kör en expansiv penningpolitik sett till nollränta, 1,6% inflation och c1,5% uppsida och ganska optimistiska utsikter efter att de negativa effekterna från Corona klingat av. I detta läge sänker man inte… om nåt borde man höja, men samtidigt förstår jag om man avvaktar till att tillväxten är över 2% och övriga centralbanker inte är så duviga.

Ni som tycker sänkning hade varit lämplig i syfte att stimulera, säger jag bara, tänk om! Sänker man till minusränta igen så får bankerna en kostnad för sina inlånade pengar (deposits) som de tar igen utlånade pengar. Alltså uteblir den positiva effekten.

————–

Håll i er nu… men Philly FED kom för en stund sen på 36,7 mot väntat 12,0 och fg 17,0. En super siffra både sett i absoluta termer och sett till förväntningarna. Den och Empire indikerar att ISM borde stå i 55 jävligt snart! Jag säger som vid Empire, skoja inte bort

1, starkt jobbkapande trots slowdown

2, okej löneökningar trots slowdown

3, låga räntekostnader

4, Inget tullbråk

5, expansiv finanspolitik

6, starkt confidence när ALLA tillgångsslag står i zenit

Corona is a mexican beer right?

Skämt åsido… trots de här 6 punkterna så betyder det inte att börsen ska upp. Marknaden är smartare än så skulle jag säga. En stor del av uppgången, och ignorensen kring Corona, handlar om de här punkterna, och historiskt har det visat sig vara rätt att sälja när allt ser som bäst ut. Problemet är att vi först i efterhand vet var det är. Det har visat sig mycket svårt att veta från vilken nivå det vänder ner och när….. men detta vet ni förstås redan.

Imorgon kommer Flash PMIs…. Europa har jag ingen uppfattning om… men USA borde vara bra givet ovan.

————-

Från Europa har det kommit Flash PMIs. Med tanke på Coronas inverkan på den globala industrikonjunkturen och supply kedjan så borde Europa och i synnerhet Tyskland få sig en rejäl känga. Men så blev det inte. Det kanske kommer nästa månad…. eller inte alls.

Tyska Mfg Flash PMI kom in på 47,8 mot väntat 44,8 och fg 45,3. Europeiska motsvarigheten kom in på 49,1 mot väntat 47,5 och fg 47,9. På alla sätt super bra data.

Det alla frågar sig…. fångar dem Coronas effekter? Om inte, ja då kan vi ju skita i dem. Om ja…. vad innebär det i så fall?

En branschkollega sa till mig… skit i Corona, de kineserna som inte köpte nån bil förra månaden kommer att göra det när allt blåst över, vilket det sannolikt gör om några månader. Börsen ser genom detta… alla som har för lite aktier, vilket är många, kommer köpa den här dippen.

Som sagt, det är svårtolkat.

Sen var det USAs tur….

US Mfg Flash PMI kom in på 50,8 mot väntat 51,5 och fg 51,9. Flash Service PMI kom in på 49,4 mot väntat 53,0 och fg 53,4. Klart Sämre!!! Mfg är inte jättedålig men den lirar inte med Empire och Philly. Men den är inte jättedålig. Services överraskar negativt….. Corona känns ju rätt långsökt som anledning faktiskt. Men samtidigt lyfter man fram resor och turism… så visst finns där en virus koppling.

Det är en mixed bag. Philly och Tysk PMI säger att tillverkningssektorerna i USA och Tyskland återhämtar sig rejält. US Service PMI säger att något har hänt i amerikanska tjänstesektorn. Svårt att tolka in detta rent objektivt. Jag vill gärna se ISM….

—————-

SPX Stängning under 3330 banar väg för 3290. Stänger vi ovan 3330 kan vi nå nya ATH i nästa vecka. Översatt till OMX väntar 1820 +/- 10p om vi bryter genom! Annars 1920+.

Trevlig helg och sportlov

Ps. Klas Eklund mfl dissar inflationsmålet.

De har rätt i att:

1, med dagens lönetakt mm kommer vi inte att nå målet

2, med strukturellt för låg ränta kan det skapas överbelåning som medför risker.

3, med strukturellt för låg ränta kan vi skapa tillgångsbubblor, som när de spricker är skadliga.

Punkt 2 och 3 hör ihop. Lösningen på 2&3 är högre räntor, men det kan vi bara få om vi sänker inflationsmålet.

Är detta lösningen? Jag är osäker. Två viktiga saker talar emot

Ponera att vi sänker inflationsmålet till 1%

1, eftersom våra handelspartners, främst ecb, har ett annat mål så kommer vi allt annat lika föra en stramare politik. En politik som kommer göra kronan strukturellt stark vilket slår mot handelsbalansen, sen tillväxt, sen jobb. Över tid kommer det bli knepigt

2, om riksbanken ska nå 1% inflation så bör lönetakten ligga på c2% mot idag 2,5%. För att få ner lönerna måste det skapas mer slack i arbetsmarknaden. Man måste få upp arbetslösheten. Detta får man genom negativ tillväxt. Alltså måste riksbanken i princip höja räntan så pass mycket att man skapar recession. Vet inte om det är nån bra ide faktiskt.

(3), om vi hade haft ett inflationsmål på 1% med dagens inflation över 1% är det rimligt att riksbanken måste bekämpa detta med positiva realräntor. Säg att man höjer till 2%. Med hushållens skulder på 4,500mdr så innebär detta en ökning av räntekostnader på 90mdr. Detta i kombination med den starka kronan, som slår mot handelsbalansen, så skulle Sverige befinna sig i recession 12 månader senare. Är det vad vi vill?

Skuldsättningsdelen och till viss del assetinflation borde man kunna kontrollera genom skuldkvotstak. Nåt liknande borde man kunna göra på kommersiella fastigheter, fast där använder man hyresnettot istället. Typ!!!

Ds

Har marknaden underskattat Corona? Jag hörde VD för SKG (fordonsunderleverantörerna) uttala sig. Deras medlemmar klarar ca en vecka till av produktion, sen måste de börja varsla pga komponentbrist från Kina, De drog paraleller m Lehmankrisen. Det borde ju få rätt rejäla effekter på ekonomin, inte bara konsumentboagen som många analytiker skriver kommer att drabbas.

Både ja och nej.

Jag tror marknaden underskattar den negativa effekten under Q1 och Q2 i år. Men man har helt rätt i att det sannolikt kommer bli en V-shaped recovery. Detta givet att man till slut får bukt med viruset, vilket man kan diskutera. Dock tycker jag det är en rätt ointressant diskussion då ingen kommer kunna ha några belägg för vare sig det ena eller det andra.

Vilket av två följande scenarion får enligt din mening högst negativ påverkan på de svenska bostadspriserna.

1. Lågkonjunktur med arbetslöshetstal på 15%. Riksbanken sänker tillbaka räntan till -0,5% i ett taffligt försök att stimulera ekonomin.

2. Högkonjunktur men helt plötsligt ökar inflationen till ca 4%. Riksbanken höjer styrräntan till 2%.

Punkt 2 leder till punkt 1….men risken för 2 är rätt liten.

Störst risk är förmodligen importerad recession från omvärlden…. det borde vi klara rätt bra. Typ som 2008/2009

Länge sedan jag kommenterade men har läst flitigt. Rörande bostadspriser och lånelöften så läste jag något intressant rörande den tyska marknaden. Om jag förstod det rätt beräknas inte lånelöfte och belåningsgrad utifrån bedömt marknadsvärde idag (som i exempelvis Sverige) utan baserat på genomsnittligt marknadsvärde över en längre period. Detta borde ju ge en effektiv broms i deras system. Vidare borde ju bostadspriserna inte öka så mycket baserat på lån utan drivas uppåt av tillväxten i EK. Helt enkelt av anledningen att även om marknadspriset ökar så kommer man inte kunna belåna bostaden högre. Spontant borde väl detta ge en mycket mer stabil och mer hållbart finansierad bostadsmarknad och även en mycket lägre risk i bankernas balansräkningar?

Kul att höra ifrån dig! Det var inte igår!

Jag anser att marknadsvärdet är ganska ointressant vid långivning egentligen, och i Sverige är det faktiskt sekundärt även om det kan vara svårt att förstå. Grejen är att Marknadsvärdet är en funktion av bolånen, och bolånen är en funktion av ränta och inkomst.

Sen förstår jag också att 85% regeln tillämpas utifrån marknadsvärdet. Men det marknadsvärdet är satt utifrån tidigare bolån, som alltså bygger på ränta och inkomst.

Genomsnittligt marknadsvärde tycker inte jag är en lösning. Det är ju bara samma sak fast med en viss fördröjning och utjämning. Om folk tar för stora lån så kommer marknadspriserna att stiga, och då kommer till slut även ett medelvärde att hitta dit.

Vad man gör i många länder är att säga: Så länge som du har ett arbete att gå till så har du en inkomst. Så länge som du har en inkomst så kan du troligtvis betala räntan varje månad utan att behöva sälja din bostad. När du blir pensionär så håller inte den kalkylen även om du får pension. Men den dagen du går i pension är det rimligt att du är skuldfri. Så du ska amortera med samma belopp som du har år kvar till pension. Har du 40 år, så ska du amortera 1/40=2,5% om året. Det gör att det blir mindre över till räntekostnader, vilket gör att hushållet kommer att låna mindre, vilket gör att marknadspriserna får en lugnare utveckling….. och skuldsättningen såklart. Storleken på lånelöftena bestämmer skuldsättning och marknadspriser. Inte tvärtom!

Det tyska synsättet att man bör ha amorterat av hela lånet tills man går i pension känns mycket sundare enligt min mening. Var dessutom så det fungerade även här åtminstone fram till början på 1980-talet.

Ja det är ingen dum ide!

Dessutom blir det ju per automatik ett rätt sunt pensionssparande att amortera på bostaden under 30år.

Enig i delar av det du skriver. Men jag menar nog att marknadsvärdet på bostaden styr en väsentlig del av lånevolymen. Många har ju tenderat att maximera sina lån. Man utgår från kalkylen hur mycket kan jag låna, sen sätts marknadspriset utifrån detta. Hur mycket jag kan låna är som i din graf en effekt av räntan. Detta har drivit priserna uppåt när räntan letat sig neråt. Men om vi istället hade haft säg tioårs genomsnittligt marknadsvärde som underlag för lånevolymen är det väldigt många som inte hade kunnat maxa sina lån. Vi hade inte fått samma koppling mellan räntenivån och marknadspriserna. Självklart blir det som du säger en utjämning och fördröjning av genomsnittligt marknadsvärde men är inte detta något som är eftersträvansvärt och något som torde stabilisera bokmarknaden över sig två konjunkturcykler? Eller snubblar jag någonstans i mina tankebanor?

Folk lånar det dem får i lånelöfte… man kan ju kalla det maxa, men egentligen är det banken som lägger ribban. Lånelöftet sätter priserna.

Visst spelar marknadsvärdet roll om taket är 85% av Marknadsvärdet. Om marknadsvärdet stiger med 10% så blir det ju 85% av nya marknadsvärdet. Just sayin, att anledningen att MV steg berodde på ränta och inkomst. MV bestämmer inget i sig. Det är bara ett rent symptom.

Visst, men att sätta 10 års snittvärde på marknadsvärde är samma sak som att säga att folk inte får låna till dagens ränta utan snitt räntan senaste 10 åren. Det blir samma sak. Så när banken stoppar in räntorna i sin bolånekalkyl som tvingas de stoppa in ett medelvärde. Det ger samma sak. Lånelötet blir mindre, och därmed priserna i marknaden. För att folk får mindre lån.

Men jag anser inte att det löser nåt för tänk dig att dagens ränta ligger kvar kommande 10 år. Så om 10 år kommer marknadspriserna/lånelöftena vara lika höga som idag. Vi har fått det vi inte vill få…. för att vi har inte ändrat på nåt utan bara lagt till en eftersläpning.

Det är därför som jag är inne på det där med amortering. Det skulle ge en sundare skuldsättning och därmed en sundare prissättning.

Glöm inte… Lånen bestämmer priserna. Inte tvärtom. Beviset är att om någon försöker sälja ett objekt väsentligt högre än den underliggande marknadens pengar på fickan. De får inte det sålt. De måste gå ner och möta budgivarna om de vill sälja. Budgivarna är reglerade av lånelöften.

Det är väl i princip de tvingande amorteringsnivåer vi har i Sverige idag iom amorteringskraven. 3% tvingande amortering över 70% belåning har ju också bromsat bostadspriserna sen de infördes. Visserligen bara tvingande ner till 50% men du får ju med hela effekten när storleken på lånelöftet beräknas. Lånar du inte så mycket i förhållande till inkomst/marknadsvärde så faller ju hela diskussionen iom att du troligtvis inte är lånelöftesbegränsad.

Sen kan man diskutera om det är vettigt att äga ett hus utan skulder när man går i pension. Finns sannolikt mycket bättre sätt att spara eller använda pengarna på. Jag tycker det låter som motsatsen till ett sunt pensionssparande att i princip spara till pensionen i räntor genom att amortera. Men det handlar ju om risk och den diskussionen hör nog hemma i annat forum eller iaf inlägg.

Håller med!!!

Lite konfunderad när du skriver att du håller med men skriver några inlägg upp att det inte är någon dum ide att betala av hela lånet innan pension?

Precis upptäckt din blogg och läste ett gammalt inlägg från 2017 där du tyckte att skuldkvotstak borde införts för idag kanske 10 år sedan. Skulle man inte kunna säga att det andra amorteringskravet (1% av lånet över 4,5x br-inkomst) är en mjuk variant av skuldkvotstak?

Tycker du förresten fortfarande att bankerna lånar ut för mycket i förhållande till inkomst? För visst har de blivit rätt mycket restriktivare både pga amorteringskravet men också efter det att bostads”bubblan” sprack hösten 2017.

Jag skulle vilja veta

1, hur många låntagare har skuldkvoter över 5X sett till nuvarande inkomst

2, hur stor är den totala lånestocken bland dem

Först då vet vi hur omfattande problemet är…. den datan finns inte! Riksbvanken/Fi gör bara stickprov och skattningar

Njae.. båda är bra.. lite äpplen och päron. Att amortera på lånet är som att spara på ett riskfritt bankkonto med en ränta på 1,5% (om räntan på ditt lån är 1,5%). Att ta samma pengar och sätta i aktier är förenat med förlustrisk relativt det riskfria sparandet om du inte har minst 10 års horisont. Men om du ändå tänkt att amortera i 30 år, så kommer en bred aktieplacering vara riskfri, och då kommer man få en avkastning i nivå med nominell bnp:ish….

amoreteringskravet är som du säger är en variant av skuldkvotstaket… dock en sämre variant anser jag…

Vissa banker lånar ut för mycket, IBLAND. De lånar nämligen ut lite för mycket till dem som sätter in mycket EK i bostaden. I sthlm kryllar det av folk som köper hus för 10mkr och lånar 5 mkr. 5mkr kan vara för mycket sett till inkomst… men det bryr sig inte banken om då de tänker att går allt åt skogen tar de huset, och i en marknad som kraschat så lär de få tillbaka halva marknadsvärdet,…. dvs deras lån. Så risken för dem är mycket låg. Dock inte för hushållet! Vilket jag tycker är galet.

Sen är det många banker som infört egna skuldkvotstak… det är bra.

Min känsla är att den dåliga gruppen inte ökar längre, i relativa termer minskar den säkert. I absoluta termer relativt oförändrad…. de är en kvarleva av 2013-2017….

Det låter som att vi tänker ganska lika.

Mitt intryck är också att bankerna nuförtiden sällan går ifrån sin KALP-kalkyl även om man har 50% EK, även om jag inte direkt forskat på området. Det har ju som sagt också gett viss press på priserna.

Är man två vuxna så krävs ju faktiskt bara drygt 40000:-/mån i lön för att ett lån på 5mkr ska hamna på 5X bruttolönen. Det är ingen hög lön idag i Stockholm. Har man dessutom 50%EK så kommer den KALP-kalkylen med lätthet gå igenom när man hamnar under amorteringskraven även med 6-7% kalkylränta.

Nej de håller mer på reglerna nu…. men det finns fortfarande kvar en grupp som har mindre än 1 mkr i samlad lön, och 5mkr eller mer i lån. Det är egentligen den Ingves är rädd för. Trots att han vet att den inte ökar längre!

Det här med kalkylräntan är hittepå dock. Det finns inga hushåll idag som får lån som klarar 7% ränta på lånet. Inte utan att de får dra ner på konsumtionen till en nivå som inte är hanterbar, och som inte får klart negativa effekter på svensk ekonomi till följd av konsumtionsbortfall. Dock är risken för 7% ränta noll. Jag skulle säga att vi hamnar i recession redan den dagen bolåneräntorna drar över 3%…

Det är enkel matte. 5,15m knegare tjänar i snitt 34,000/m… det är 2100mdr i bruttoinkomster. Efter skatt är det ca 1,400mdr. Recession har historiskt slagit till när räntekostnaderna gröper ut 10% eller mer av disp inkomst. 10% av 1400 är 140mdr. ‘

‘

Svenskarna har väl ca 3,300mdr i bolån, 1,200mdr i bilån, brf lån och annat. Säg 4,500mdr. 140mdr / 4,500= 3,1%.

Egen skapad recession är inte kul för nån…. men har man lagom med lån så klarar man att övervintra den. Har man för mycket, typ över 5X, då riskerar man att gå på pumpen både social och ekonomiskt. Dessutom är det negativt för samhället då den här gruppens problem, både fördjupar och förlänger, recessionen pga att den skapar finans och fastighetskriser.

”Håller” i KALP-kalkylen betyder ju bara att hushållet inte går back med levnadskostnader enligt konsumentverkets schablonvärden. Den schablonen är ju dock rätt snålt tilltagen och om många skulle tvingas till sådana nivåer på levnadsomkostnaderna skulle nog mycket riktigt andra problem uppstå i samhållet. Men de låga kostnaderna i konsumentverkets schablon kanske balanseras av att kalkylräntorna är väl tilltagna istället. Egentligen börjar vi nog ändå närma oss rimliga nivåer på nytagna lån iom de extra pålagor som amorteringskraven ger och ett annat sentiment hos de som köper. Såklart finns fortfarande de som ligger lite väl högt i risk men förhoppningsvis är de inte så många att de utgör en systemrisk.

Med det sagt, jag håller med i din slutsats. Fördubblade bolåneräntor mot idag skulle inte vara roligt.

Hej

Läser ofta men skriver sällan men nu har mer allmän fråga och hoppas att du kan förklara.

Du skriver ofta om korrelation mellan ränta och utvecklingen på börserna dvs att en förutsättning för att ekonomi och därmed börserna går ner är att räntorna går upp och omvänt.

Nu är räntorna låga men då man vet att de flesta centralbankerna har pumpat in enorma mänger kapital genom stimulanspaket sen 2008 varför har inte detta lett till ökning av räntorna ? Tänker på tillgång och efterfrågan, ökad mängd i marknaden leder till minskad ”värde ” eller i detta fall en viss typ av devalvering och brukar inte devalvering leda till högre räntor ? varför har detta uteblivit nu, vad är det jag missar ?

En fråga till, du skrev tidigare att om man bortser från Corona, att ”recession börjar under 2022, och kulminerar under 2023”. Det betyder att börsen kommer att börja gå ner rejält redan 2021 eller har du någon annan åsikt nu ?

Tack för att du frågar….

Börjar med den sista…. givet att lönerna drar till 4% så ser jag recession 2023. Det betyder att börserna borde toppa ur mellan Mars 2021 – juni 2022. Men drar inte lönerna till 4% så får du INTE strukturella problem med inflation, och då får du inte hökig FED och då får du inte ökade räntekostnader och då får du ingen squezze out av konsumtion samt multipelkontraktion (till följd av stigande räntor)…

Njae, det råder ingen statisk korrelation mellan aktier och räntor, den korrelationen slår mellan 1 och minus 1.

Du tänker att räntorna har sjunkit, dvs obligationer har stigit pga risk off, och att marknaden KÖPER obligationer, och givet detta och Risk off borde man sålt nåt, dvs aktier. Alltså borde aktier gått ner. MEN aktier har ju gått upp. Detta handlar om på aktiemarkaden gläds man över FEDs räntesänkningar som gör att amerikanska hushåll, givet att de har jobbet kvar vilket de har, får mer över till annat när räntekostnaderna sjunker. Detta annat betyder tillväxt, tillväxt betyder bibehållna vinster. Vinster sett till fallande och lägre ränta är najs. Tänk TINA.

Anledningen till att räntemarknaden främst föll är att FED sänkte räntan, inte lika mycket risk off som många tror.

När FED sänker åker kort räntorna med ner av automatik. Att långräntorna väljer att ligga på samma nivå som korträntorna handlar om att man inte är överdrivet rädd för inflation…. inte alls faktiskt.

Måste säga att jag är egentligen tveksam till att någon högre löneinflation som skulle knäcka konjunkturen. Kanske är det pga ett svenskt perspektiv med kraschad valuta och ändå låga löneökningar (reallönesänkningar i EUR och USD) samt en stor importerad lågutbildad arbetskraftsreserv som antagligen måste statssubventioneras till 100% under överskådlig tid för att få jobb. Men om vi säger att löneökningstakten inte ökar mer än nuvarande. Skulle vi då likt svensk bostadsmarknad kunna få en 25-årig bullmarket på börsen från 2009 och framåt så att en eventuell större nergång sker först runt 2033 eller 2034? Vi skulle med andra ord ha mer än tio år av börsuppgångar framför oss.

Personligen tror jag mest på en ny form av finanskris pga skulduppbyggnaden men om allting kan hållas flytande genom låga löneökningar tror jag detta kan fortsätta långt tid framöver.

Njae, säg att räntorna cementeras här… då är det inte räntor som driver börsen utan främst vinsttillväxt… som förmodas vara låg pga låg tillväxt. Ungefär som att bostadspriserna väntas följa inkomstutvecklingen givet att räntorna står stilla.

Hur tolkar du att USAs 10-åring är nere på 1,480 ?

Först måste man bena ut…

När styrräntan stod i 2,25 så låg 10-årngen som högst på 3,25…. så 100 puntkers påslag är optimism. 0 är pessimism.

Sen sänkte FED från 2,25 till 1,50…. så nedgången från 3,25 till 2,50 var helt FED driven skulle jag säga.

Nedgången från 2,50 till 1,50 handlar helt om Risk off. Räntemarknaden gör inte som aktiemarknaden och bettar på framtiden, utan tar fasta på nuläget. Då är det fullt förståligt att den står i 1,50 och inte 2,50…

Har de rätt även om framtiden? Senaste årtiondet har räntemarknaden haft väldigt mycket fel om framtiden…. men jag börjar undra om den siar framtiden alls numera. Den beskriver nuläget och försöker inte ge sig på en prognos. Framtiden kan ju bli som nuläget eller inte… men där finns ingen naturlag.

Eller finns det?

Jag tror mig se ett mönster.

När det dyker upp risker så faller räntorna. Det frigör konsumtionsutrymme för alla belånade hushåll och företag då räntekostnaderna minskar. När de väl spenderar pengarna börjar hjulen snurra… och räntorna stiger då man inte längre ser riskerna, utan tvärtom. Men pga stigande räntor så minskar konsumtionsutrymmet varpå det börjar komma grus i maskineriet… och räntorna faller tillbaks.

Aktiemarknaden verkar ha fattat detta, då den vänder oftast ner under optimsim och höga räntor…. och vänder upp under pessimism och fallande/låga räntor.

Frågan är om aktiemarknaden får rätt igen… dvs räntefallet under förra året…. ger en boost senare i år, vilket man prisat in… och till hösten när räntorna stiger, ja då börjar aktiemarknaden gå sämre för att de ser vad stigande räntekostnader för med sig….

2008 kraschade börsen men bostadspriserna var väl så gott som opåverkade. Vad skulle krävas för motsatt scenario, dvs krasch på bostadsmarknaden men opåverkad börs?

hmmm bra fråga. Det som krävs för att bostadspriserna ska krascha är väsentligt högre räntor eller utbredd recession som leder till stigande arbetslöshet och fallande inkomster. Det förstnämnda är inte aktuellt. Det sistnämnda kan bli aktuellt om Corona fortsätter obehindrat. Då kommer inte heller aktier kunna stå emot för då faller vinsterna kraftigt. Jag skulle säga att det inte går.