1.

Dels har vi FOMC möte ikväll, där marknaden väntar sig att man tar bort termen Considerable Time i protokollet. Detta mot bakgrund att marknaden väntar sig räntehöjningar i mitten på 2015. Om de gör detta så är det en lika stor milstolpe som när Bernanke i maj-13 flaggade för att han tänkte trappa ner QE köpen. Det som talar mot att de kommer göra det är bla. 1. Stark dollar importerar disinflation 2. svagt oljepris 3. Vare sig core CPI, core PCE eller timlöner visar några särskilt inflatoriska tendenser 4. räntemarknaden, främst us 2yrs, flaggar inte för något hökaktigt budskap samt 5. FED bedöms, allt annat lika, tillämpa strategin ”ta det säkra före det osäkra”, dvs de höjer hellre senare när de är säkra på att ekonomin är stark nog, trots att det medför negativa konsekvenser, än höjer för tidigt och gör ett policy misstag.

Om considerable ligger kvar, så skulle det alltså inte vara jätteförvånande, vilket medför att räntorna kommer fortsätta att vara låga, vilket medför att aktiemultiplarna kommer hållas höga. Slutsats; det hade varit bra för aktiemarknaden. Jag vill dock lägga till att Nr 1 och 2 främst påverkar Top line inflation som FED tittar mindre på. Faktum är att stark dollar och svagt oljepris faktiskt ger en boost till de amerikanska hushållen, och kan i ett medellångt perspektiv faktiskt pressa upp kärn inflationen.

Min syn kvarstår dock.

1. FED kommer successivt röra sig från en expansiv penningpolitik (dvs negativa realräntor) till en balanserad penningpolitik, dvs Noll i realränta.

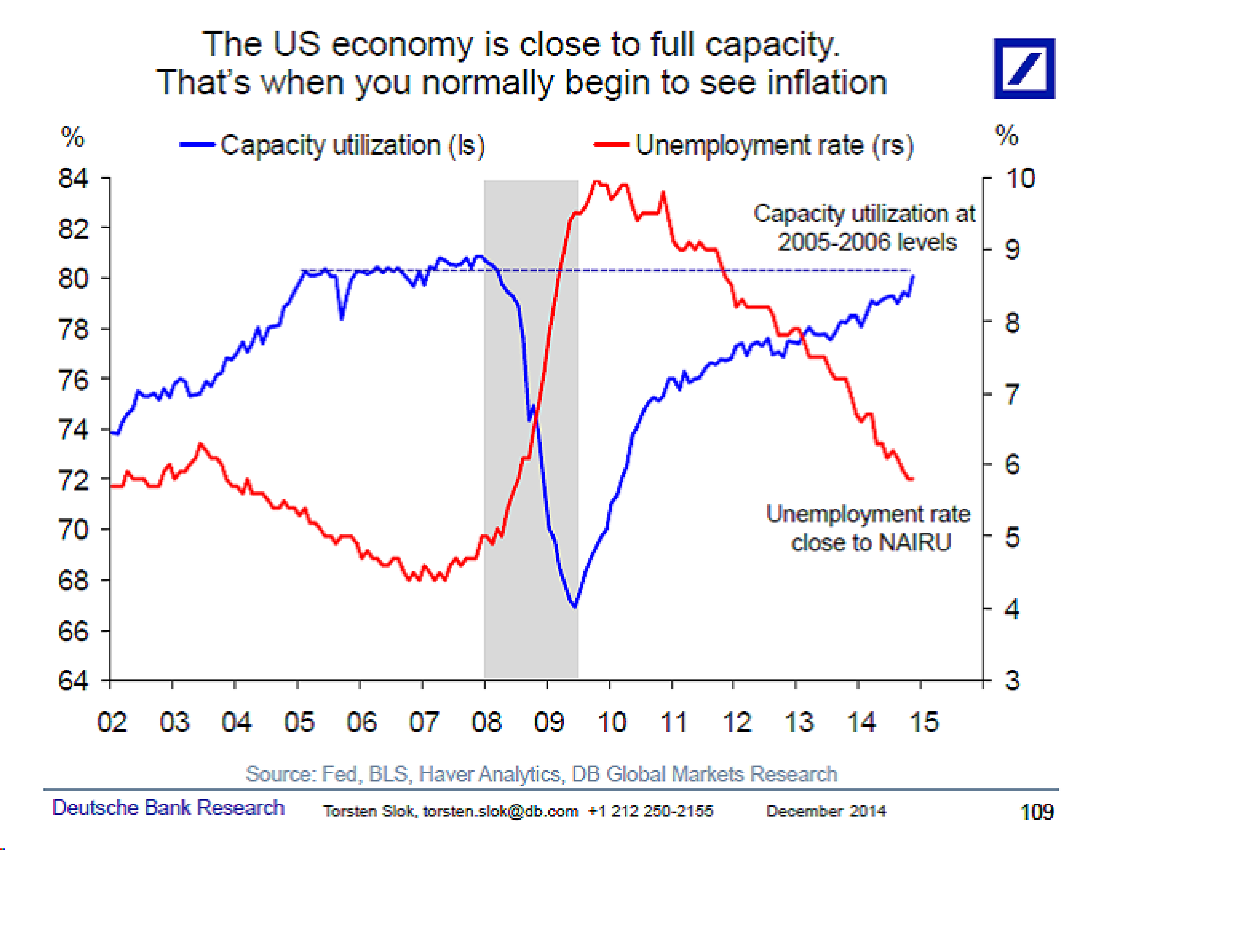

2. Kärninflationen kommer successivt att röra sig från 09-14 nivåer till 04-08 nivåer. Detta innebär implicit att

a, löner kommer gå från de senaste årens 2% YoY i snitt till 3,25% YoY pre Finanskris. Idag ligger de på 2,1%.

b, core PCE kommer gå från senaste årens 1,25% i snitt, till pre cirisis 2,25%. IDag 1,5%

c. core CPI kommer gå från senaste åren 1,5% i snitt till pre crisis 2,5%. Idag 1,75%.

Inga jätterörelser som sagt, men tillräckligt mycket för att FED ska vilja bedriva en balanserad penningpolitik.

Det finns också två stora uppsiderisker, vars tajming och sannolikhet är omöjlig att försöka sig på, men det är

1. The real Exit. Dvs när marknadsimplikationerna av att FED vill ta ner Bank Reserves från 3,000mdr dollar till Noll. Det kan medföra att realräntorna blir högre, än vad som är motiverat av både inflation, jobbskapande och tillväxt.

2. Risken med att de tajtar sin penningpolitik för sent kan innebära att de måste höja räntan mer, allt annat lika, än vad de hade behövt göra om de tajtar i god tid.

Det kan innebära att vi stundtals kommer få högre realräntor än vad vi varit vana vid.

Ok, men tillbaks till ritbordet. Jag tror FED i första hand kommer höja med 100 punkter. Anledningen är att inflationen, hur man än vrider och vänder på det är fortsatt låg. De kommer med andra ord att inte lägga sig högre än inflationstakten. I nästa steg när Inflationen börjar röra sig mot pre crisis nivåer, indikerat ovan, då lär de höja med 100 punkter till. Dvs från dagens 0% till 2% i styrränta. När är svårt att säga såklart, och jag har haft väldigt fel kring detta, men säg inom en 3 års period kanske.

Sist när styrräntan låg på 2%, efter en rad höjningar var i slutet på 2004. Då låg 2-åringen på 3%. Det finns goda skäl att tro att detta sambandet kommer hålla även nästa gång. Idag ligger 2 åringen på 0,6%. Så när FED gör första 100 punkterns höjning lär den gå från 0,6% till 1,5-2%, och i rundan efter lär den gå till 2,5-3%. För att förstå 5 åringen så höftar jag med ett 100 punkters påslag. För att förstå 10 åringen höftar jag 200 punkters påslag. Detta är ett snitt, så länge som konjunkturutsikterna är goda lär det stämma. Ser konjan sämre ut så kan du dra ner på påslaget något.

Sen är det frågan hur Riksbanken kommer agera, den för håller sig till

1. ECB policy, eftersom europa är vår största tradingpartner. ECB förhåller sig till FEDs penninpolitik med justering för konjunktur, jobbskapande och inflation i Europa.

2. Svenskt jobbskapande, inflation och tillväxt.

Min poäng är att den amerikanska 2 åringen på några års sikt har potential att gå mot 2,5-3%. Detta kommer Riksbanken att ta hänsyn till genom hus ECB reflekterar denna förändring. Ovanpå detta justerar Riksbanken för lokala förutsättningar. Detta kan i slutändan medföra att vi hamnar i ett läge där räntan på ditt rörliga bolån går från dagens 2%ish, före rabatt och ränteavdrag, till 4%+.

Det är inte direkt vad Ingves flaggade för igår!!! Men han har en poäng, ovan scenario kan dröja…. dröja länge! Eller gå snabbt, och ta oss på sängen. Jag vet faktiskt inte!

4% för ett rörligt bolån kan upplevas som högt idag, men det är faktiskt ganska normalt ur ett historiskt perspektiv. Normalt därför att det också speglar en ganska normal inflationsmiljö, och en rätt normal penningpolitik. Vi har en väldigt väldigt skev bild om vad som är normalt idag, starkt präglad av senaste 6 årens exceptionella penningpolitik, låga tillväxt och inflation. Många tror att de senaste 6 åren kan lära oss något om de kommande 6 åren. Jag tror de har fel. Framtiden brukar skita i Historiken om förutsättningarna ändras. Prognosmakare har oftast fel. Jag skulle inte sagt något om tillgångspriser var hälften så höga som idag, eller den globala arbetslösheten var dubbelt så hög eller om vi hade deflation överallt. Men så är det!! På många håll är bilden annorlunda jämfört med det som har varit.

Kring 2002 och 2003, efter IT bubblan kapsejsat, pratade man om Ericsons problem var Sveriges problem, och termen ”job less growth” var allmänt vedertagen. Ordet BRIC visste ingen vad det var, icke desto mindre sub prime! Om jag hade beskrivit konjunkturutvecklingen från 2002 till 2007, hade folk skrattat åt mig. Nästan alla hade fel, då nästan alla var präglade av historiken! Vi vet mindre om framtiden än vad vi tror.

Jag är rädd att de finns dem som får det tufft om bolåneräntorna dubblas. Tror ni att den här gruppen skulle få det enklare att hantera sina lån om de dessutom får ett slopat ränteavdrag, tvingande statiskt amorteringskrav samt fastighetsskatt på halsen? Det enda det medför är att sänka deras ribba för vad de klarar av. Nej, det är viktigt att de här amorteringskraven som kommer bara gäller nya bolånekunder. Det är viktigt att nya kunder kommer in med rätt belåning. Men de är bara en fraktion av problemet. Det stora problemet handlar om befintliga låntagare, eller rättare sagt 10-20% av dem. Hur ska vi se till att det inte går åt helvete för dem i framtiden (något som påverka oss alla) om ovan räntescenario blir verklighet.

Den här problemgruppen bland befintliga låntagare, behöver få ner sin skuld och amortera 500kr i månaden räcker inte är jag rädd. De hade behövt byta ner sig boendemässigt då de tagit vatten över huvudet. Frågan är vem som vågar ta det policybeslutet av våra politiker? Troligtvis ingen är jag rädd. Ingen av de åtgärder som diskuteras löser detta problem!!!

2. Presidentval i Grekland ikväll

Det är inte folket som röstar fram en president, utan parlamentet. Man röstar 3 gånger. Den första är ikväll, den sista den 29 december. En parlamentariker kan välja mellan JA och Avstå från att rösta. Ikväll behövs 200 JA av 300 för att en president kan bli vald. JA sidan har idag 172 röster, Nej sidan 115 och osäkra är 13. Det blir alltså inget JA ikväll. Men förhoppningen är att det blir ett JA den 29/12, då det vara krävs 180 Ja. Tajt spel med andra ord. Om man inte får fram en president, då utlyses automatiskt nyval till våren, och opinionsundersökningarna pekar på att det blir ett regeringsskifte till Syriza fördel.

Det är detta som är själva problemet. Syriza är EU och Euro vänliga, MEN de kräver att statskulden omförhandlas. Idag måste Grekland leverera ett primärt budgetöverskott på ca 4% för att kunna betala räntorna och i slutändan ha en balanserad budget. Något både regering och Troikan eftersträvar. Syriza vill omförhandla skulden så att de bara behöver göra ett primärt överskott på 2% eller mindre. De tycker liksom att Grekerna har levererat blod svett och tårar de senaste åren, och livet behövs göras lite lättare. Inte minst för att släppa fram lite potentiell tillväxt. Om de vinner, och Troikan inte tillmötesgår deras krav (vilket Troikan indikerat att man aldrig skulle göra) så kan de lika gärna defaulta på skulden, ie lämna euro samarbetet. Hot eller inte. Marknaden gillar inte detta!

Så det hänger på de här 13 osäkra rösterna. Regeringen behöver 8 av dem den 29 december. Ikväll kanske vi får vissa signaler vart hän det barkar! Om det går åt skogen, räkna delvis med en repris av 2012!