Tekniskt gick vi ner och täppte till gapet på 1395, och nu väljer jag faktiskt att hoppa på igen! Jag tror det finns goda chanser att nå 1440-1450 , men även ATH 1540 senare i höst. SL bör man naturligtvis sätta kring ca 1376 eller strax därutöver. Sen finns det gott om data, som ex ISM och NFP som kommer och kan stöka till det, men rent tekniskt är det inget vi tar hänsyn till nu. Detta betyder också att jag realiserar förlusten då jag hoppade av vid 1355. Det är en hackig marknad men det är bara att konstatera, som så många gånger förr, att så länge som EMA 21 ligger ovanför SMA 150, så finns det goda skäl att hänga med!

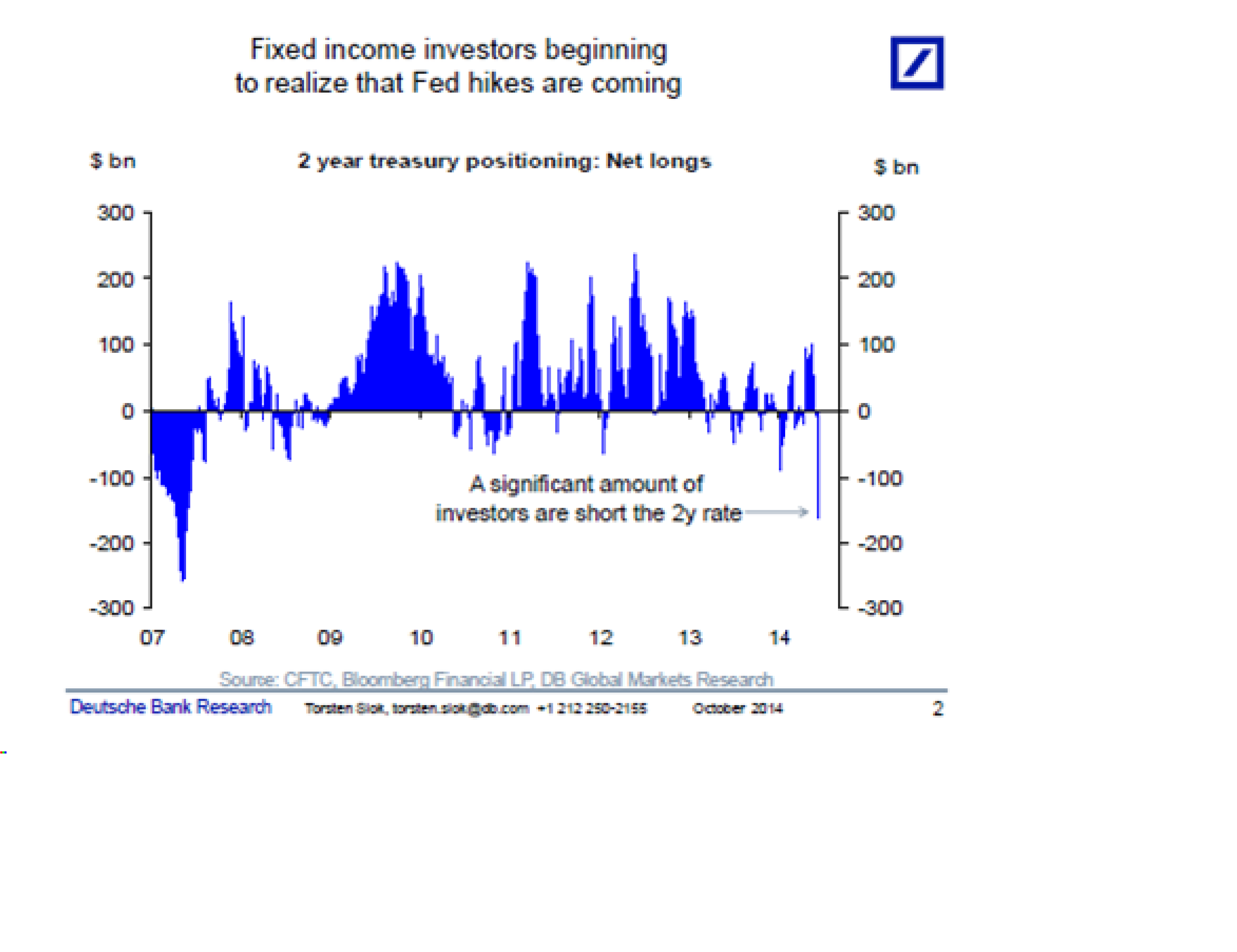

Dollarns framfart har säkert inte undgått någon.

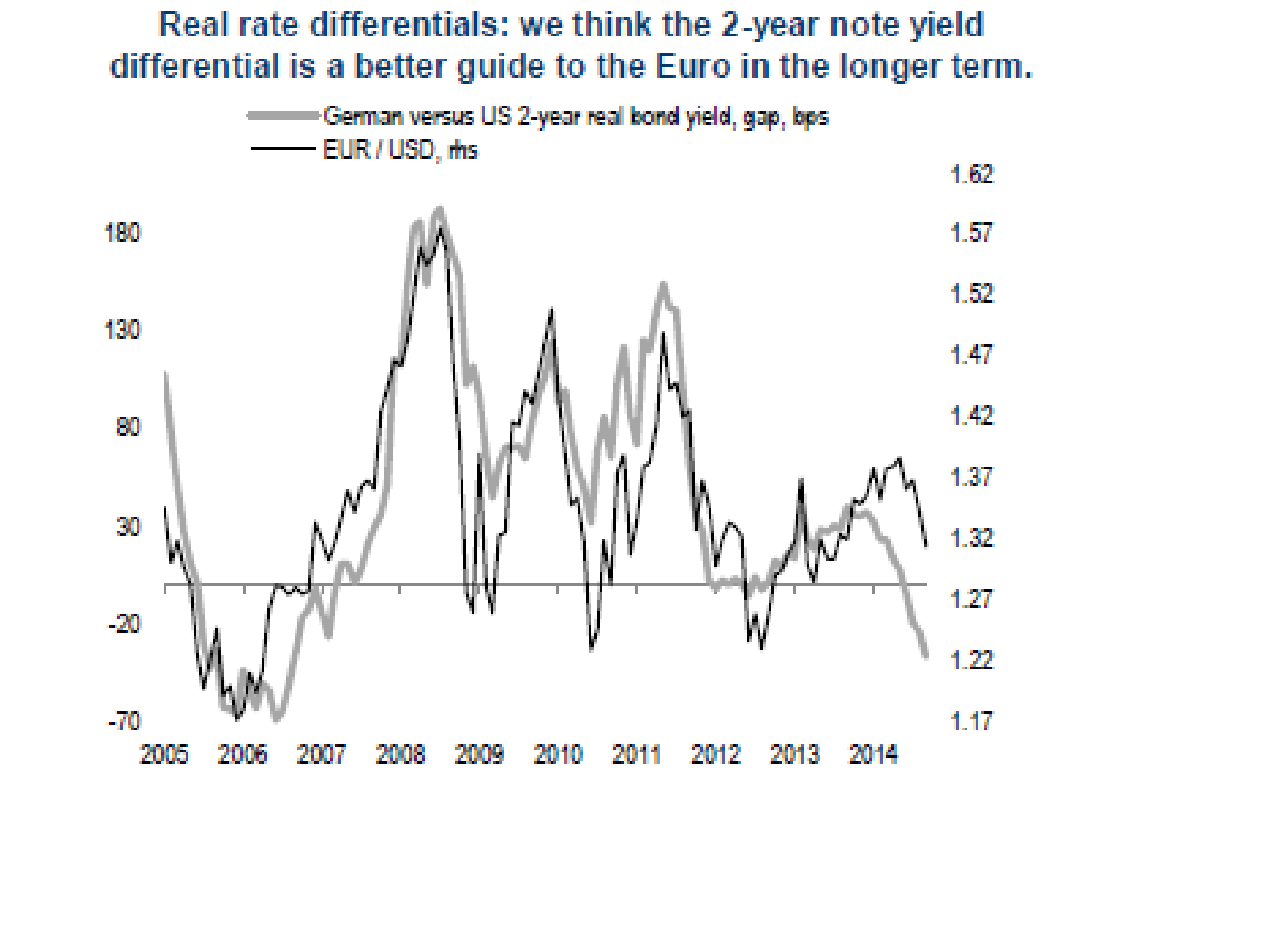

Tittar man på den reala räntedifferensen så kan vi vänta oss ännu starkare dollar…

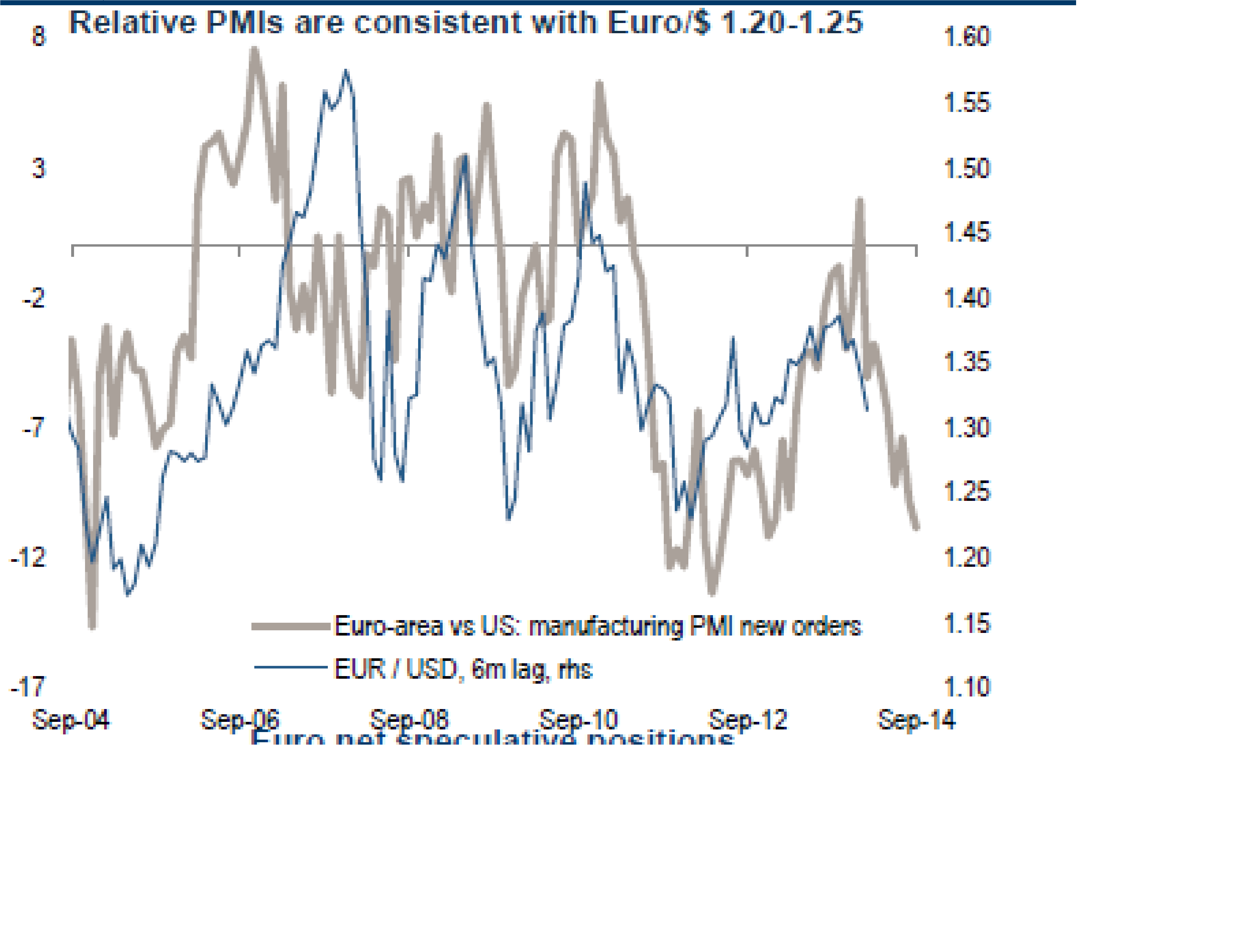

Men även sett till konjunkturutsikterna så är det mycket som pekar på en allt starkare dollar, även om diffen bör bottna ur relativt snart… antagligen genom en peakande US PMI New order.

Euron är dessutom inte särskilt billig ännu jmf dollarn. Snarare Neutral. Å andra sidan är den här grafen svår, då det snarare är under extrem lägen som den är value adding. Kring år 2000 var dollarn ordentligt övervärderad, men då nådde den även 11kr. Idag är den mer övervärderad än under våren 2009, och då stod den i 9kr+. Det enda man kan slå fast är att vi befinner oss inte i något extrem läge och därför kan förstärkningen fortsätta… om andra saker pekar på det!

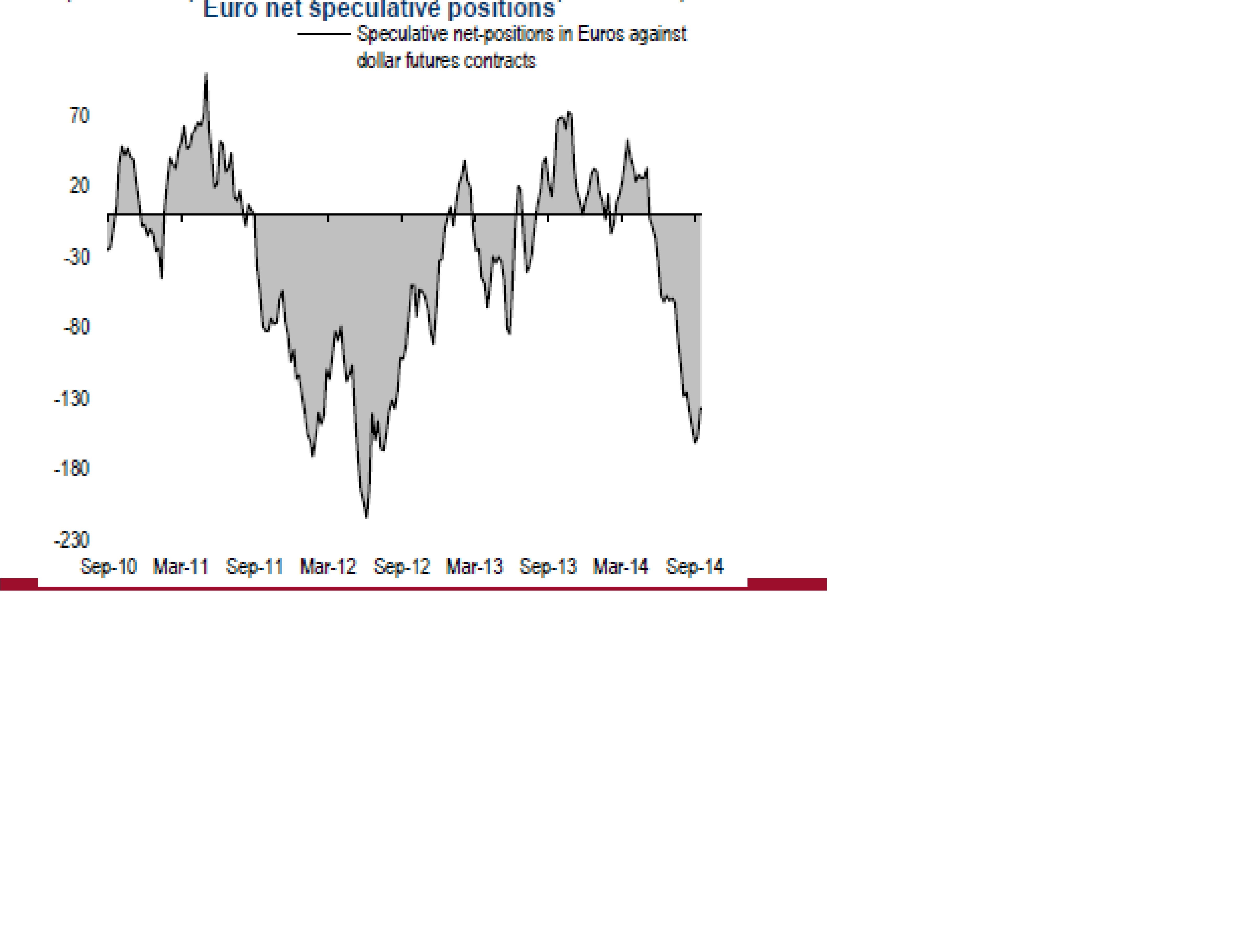

Men du ska inte vara naiv…. en stor del av Dollar traden är tagen. Många ligger positionerade för en stark dollar!!!

Även rent tekniskt så har det gått lite väl snabbt på sistone, så det är inte omöjligt med lite vinsthemtagningar… fast i stigande trend!

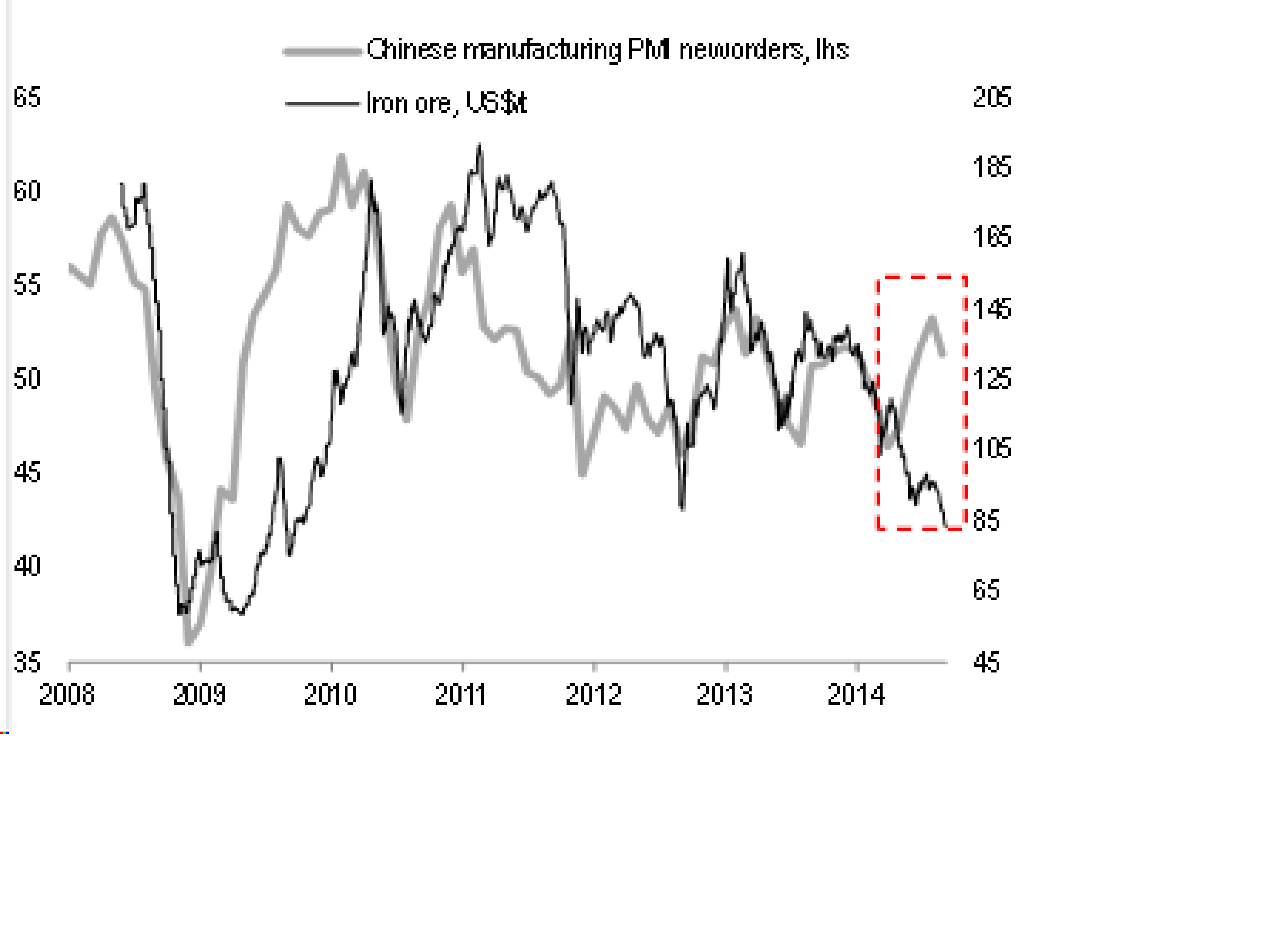

I övrigt så kan Kina komma på tapeten igen efter några månaders andhämtning. Vi har tidigare slagit fast att PMI diffar mot andra indikatorer som ex råvaurpriser och handelsdata.

Nu börjar surpriseindex mjukna något efter en potentiell urtoppning

El produktionen är också förenlig mot en avmattning i tillväxten

Statens satsningar på Social housing, och finansieringen därutav, har varit en viktig komponent att se till att BNP siffrorna kommer in som utlovat. Den här fortsätter att svalna av. Dock är den ledande med hela 6 kvartal, så det lär dröja innan vi ser fulla effekterna.

Även antalet trasaktioner på fastighetsmarknaden har kommit ner väsentligt vilket oftast, med ett halvårs fördröjning, brukar ge effekter på huspriserna.

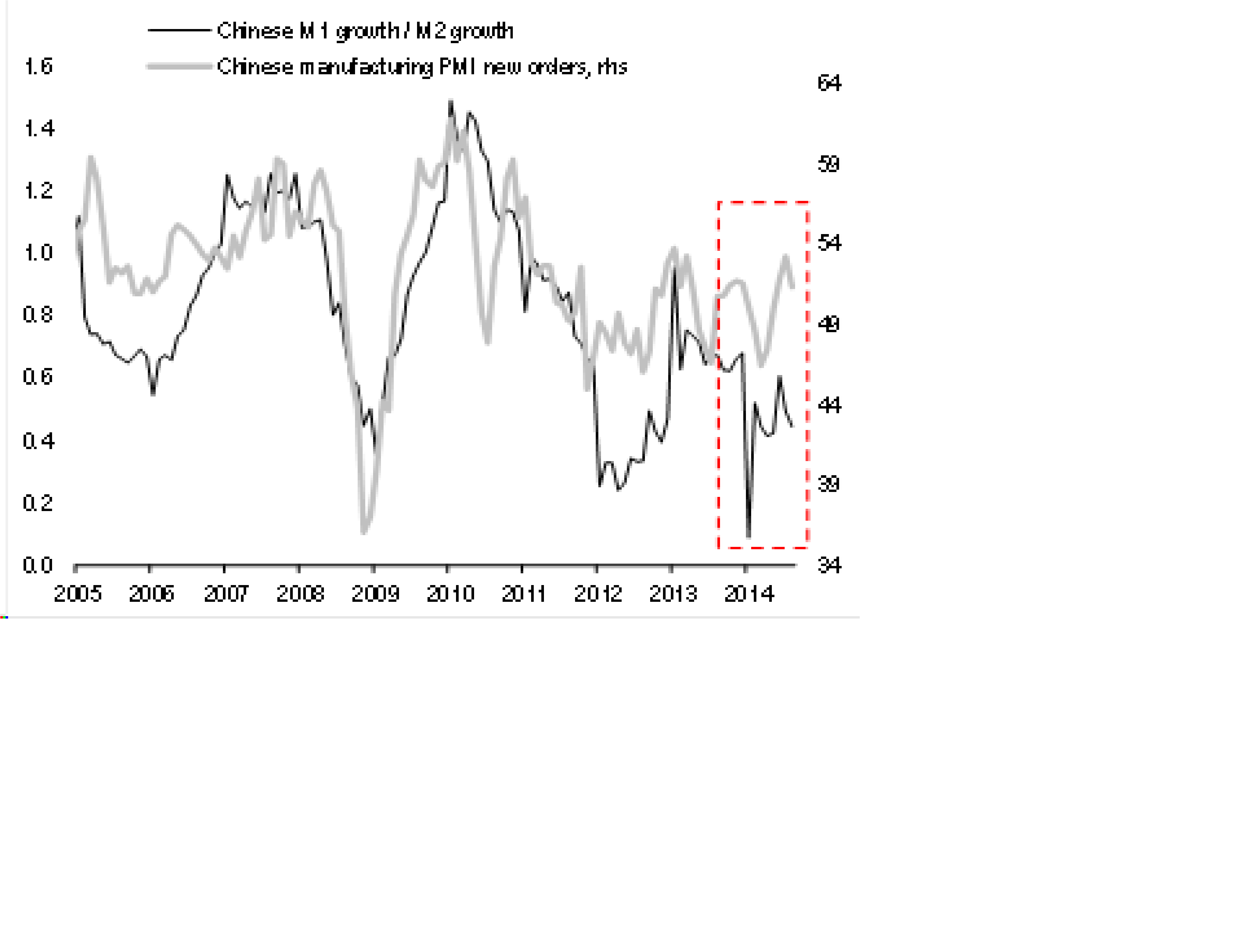

Även den klassiska indikatorn m1/m2 pekar på en viss avmattning i New orders…

Var är världen på väg annars kan man undra. Faktum är att tittar man på Flash PMIs så pekar de på att vi har toppat ur, men spreaden är fortsatt till faktiska siffrorna fördel…

Annars är den stora diskussionen fortfarande när FED ska börja höja räntan, eller snarare ändra språket och börja hinta att man ska inleda en mer hökaktig politik. Credit Suisse gjorde en jämförelse med övriga gånger… och slutsatsen är, bortsett från arbetslösheten så ligger alla andra parameterar högre. Frågan är hur vägledande historien är? Njae, jag tror att löneinflation, och core PCE/CPI är avgörande här!

Det normala, konstaterar CS, är att

1. Börsen toppar inte ur förrän EFTER första räntehöjningen

2. Börsen korrigerar med i snitt 9% (SPX)

3. Men efter 6m har börsen repat sig och i snitt tagit igen 2/3 av nedgången

Jag tror man ska vara försiktig med att dra för stora paralleller till historien.

CS tittar också hur världen sett ut när SPX toppar ur på allvar, med tanke på att dagens bullmarknad är 5,5 år gammal. Även där kan man konstatera att det är inte tillräckligt bra gas i maskinen för att tro på en topp. Men även där vill jag varna för att dra för stora paralleller med historien.

Några av de viktigaste skillnaderna idag jämfört med historien är:

1. De nominella räntorna i absoluta termer, och de negativa realräntorna är extrema ur ett historiskt perspektiv och klart högre räntor är att vänta, utan att det behöver så mycket stöd av konjunkturutsikterna, vilket var huvudanledningen förr i världen. Högre räntor = negativ multipelexpansion

2. Börsen är dyr, trots genomsnitt värdering. PE 16 är kanske normalt senaste 70 åren. Men kom ihåg vad PE består av, Framtida vinstförväntningar + riskfri ränta. Om man som jag tror att vinsttillväxten i USA de närmaste 5 åren kommer vara below trend, så borde inte normalen vara PE 16 utan snarare PE 12-13, allt annat lika. Anledningen att vi ligger på PE 16 är pga den låga räntan. Normaliseras den så går vi mot en ny jämnviktsnivå. PE16 är återspeglingen av en jämnviktsnivå där vinsttillväxten var underbygd av Budgetunderskott och hushåll som lånade pengar. Den finns inte längre. Skulle vi haft vinst och konjunktur förutsättningar som förr i världen OCH dagens räntor så borde vi haft PE 22 typ. Blanda inte ihop detta med Shiller CAPE. JAg tror dagens vinstnivåer går att förklara på ett rationellt sätt. JAg bara säger att dagens vinster inte orkar växa som tidigare då vi inte får den accelerering av konjunkturen som tidigare cykler bjöd på. Skulle vi mot förmodan få starkare tillväxt lär marginalerna till stor del ätas upp av högre löner och räntekostnader.

3. Korrektionen kanske historiskt varit 9%, men det borde vara mer intressant att titta på hur stor del av föregående uppgång som den retracade. Den här pre-rate-hike uppgången måste varit osedvanligt stark eller? Därför har korrigeringen goda skäl att bli större?

4. Anledningen till att börsen förr i världen repade sig så fort, trots högre räntor, var att konjunkturen faktiskt började ta fart, och vinsterna med den. Det var ju också därför FED höjde. Tillväxt faktorn började därför väga tyngre än den negativa räntefaktorn, och därför steg kurserna igen, efter den inledande korrektionen. Nu är detta mer osäkert. Om inte vinsttillväxt väntar runt hörnet, vad händer med kurserna då? Njae, jag tror det finns risk att en korrigering blir kraftigare än vad många föreställer sig, säg att den uppgår till 20%. Då blir marknaden, trots svaga vinstutsikter, för billig, och kan säkert studsa tillbasks. Men istället som förr, då korren var -9% och sen återhämtning till -3%. Så kanske det blir -20% och sen återhämtning till -10%.

Time will tell…