Ännu en som klagar på att QE inte fungerat!

http://www.affarsvarlden.se/hem/nyheter/article3786850.ece

Jag fattar liksom inte… jag ser två enorma effekter:

1. Den viktigaste, Obama har kört underskott på 6,000 mdr dollar under 5 år, motsvarande 37% av BNP. Det är alltså pengar han spenderat, MER än han har att röra sig med, dvs det han får in. Är det någon som INTE tror att de här pengarna har varit stimulativa för ekonomin. Det många verkar tro är att det är misslyckande för att arbetslösheten är kring 7-10%, och inte 4-5%. Men jag tror att arbetslösheten hade kunnat vara kring 20% om han INTE spenderat de här pengarna. Sen är det en annan femma att pengarna idag inte ligger i fickorna hos alla utan några få. Hur spelar då QE in? Jo, treasury som lånat upp dem här pengarna hade nog kunnat göra det utan FEDs hjälp, MEN priset hade blivit så mycket högre, och just därför hade de inte klarat av att göra det i samma utsträckning. Alltså har FED gjort det möjligt för dem att köra 6,000 och inte 2,000 mdr dollar i deficit spending. Mellanskillnaden är FEDs förtjänst. Någon kontrar, men det är inte FED som lånat ut pengarna. Nej, det är utlandet och privata aktörer genom primary dealers. Men för helsike, om du vet att det finns en köpare i marknaden som bjuder bra, och har en ungefär lika stor påse som de obligationerna som nyemiteras, tror du inte det påverkar förstahandsmarknaden!!!! Get Real!!!

2, Genom detta har FED tryckt ner räntorna till artificiellt låga nivåer. Med detta menar jag när kort räntan inte speglar kärninflation, dvs när realräntan är negativ, så är den dopad, då ingen sund människa skulle köpa något med negativ realavkastning. Så 1, ovan gör att fler fått behålla jobbet än vad annars skulle varit möjligt. Den personen har bolån, vars ränta, dvs månatliga kostnad, gått ner i pris. Så inte nog med att han fått behålla jobbet, han har dessutom mer kvar i plånboken.

OK, ovan har inte skapat tillväxt. Men det fick oss att hamna i The Great Recession, Istället för The Great Depression II.

Är det någon som har sakliga invändningar kring detta så lyssnar jag gärna!

Vad gäller Tapering och dess effekter så blir jag också förbryllad. Det finns två typer av skolor verkar det som.

1, ekonomin är inte stark nog, vi behöver QE. Högre räntor kommer ge oss en double dip, sälj aktier. tapering är dåligt!

2. Tapering är bra då det är ett kvitto på att ekonomin blir bättre. Vi vill in i en mer normal konjunktur utan stimulanser. Faktum är att stigande räntor har tidigare varit bra för aktier då det innebär en annalkande konjunktur uppgång.

Båda har fel.

Det går inte att säga att låga räntor är bra för aktier eller tvärtom som om det var en absolut vetenskap. Det är en balans.

Säg att du vet att du ska få 10kr om ett år. Räntan ligger på 2,5%. Då är denna slant värd 10/1,025=9,76kr.

Säg att över en natt förändras till 5%. Då är denna tia värd 10/1,05=9,52kr. Dvs mindre!!! Högre räntor är negativt.

Men om det under samma natt som räntan gick till 5% så ökade slanten som du ska få till 11kr. Då blir kalkylen 11/1,05=10,48kr

Då var det inte så negativt med räntehöjningen trots allt.

historiskt har en ränteuppgång varit associerad med en större tillväxt uppgång… därför har aktier stigit när räntan stigit.

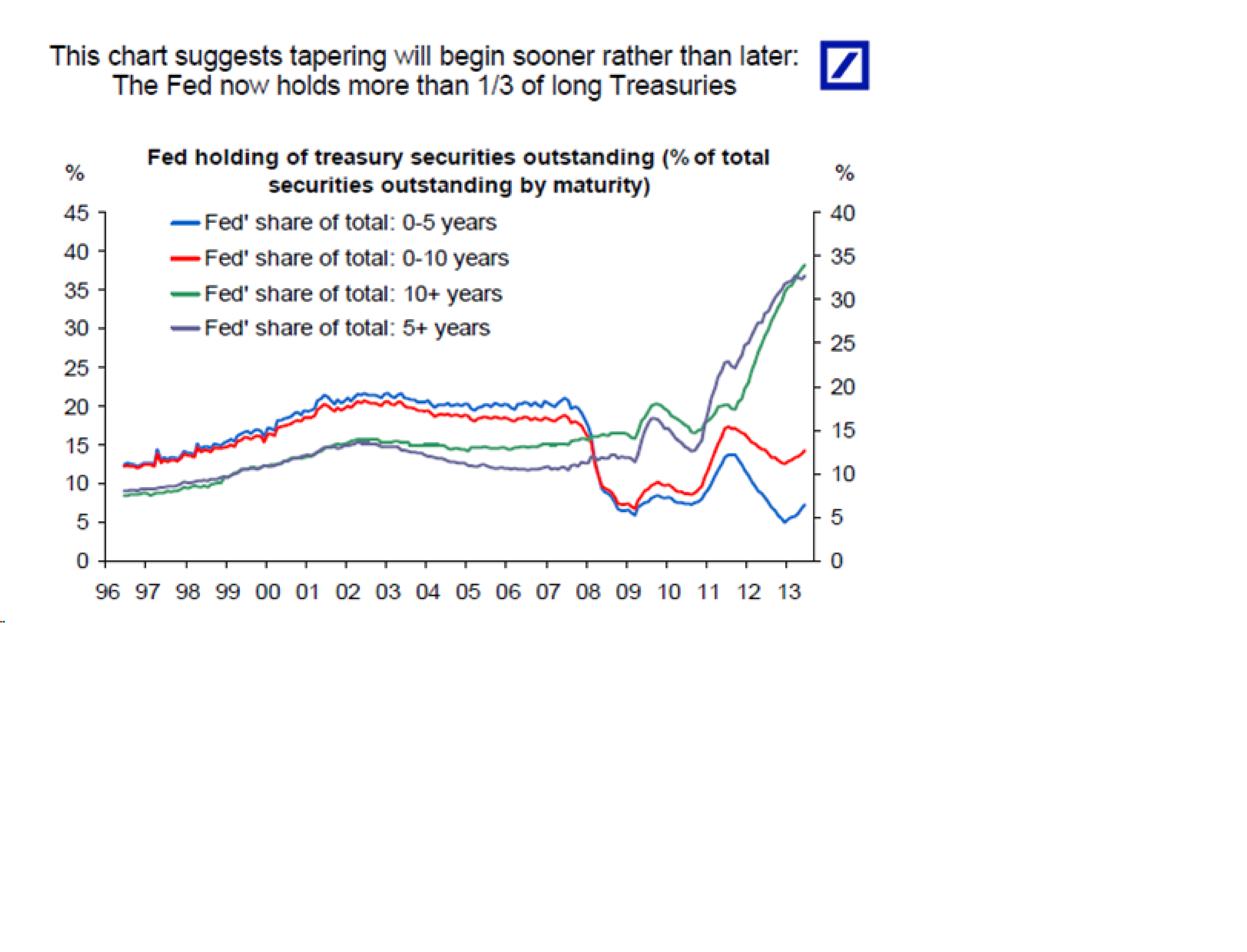

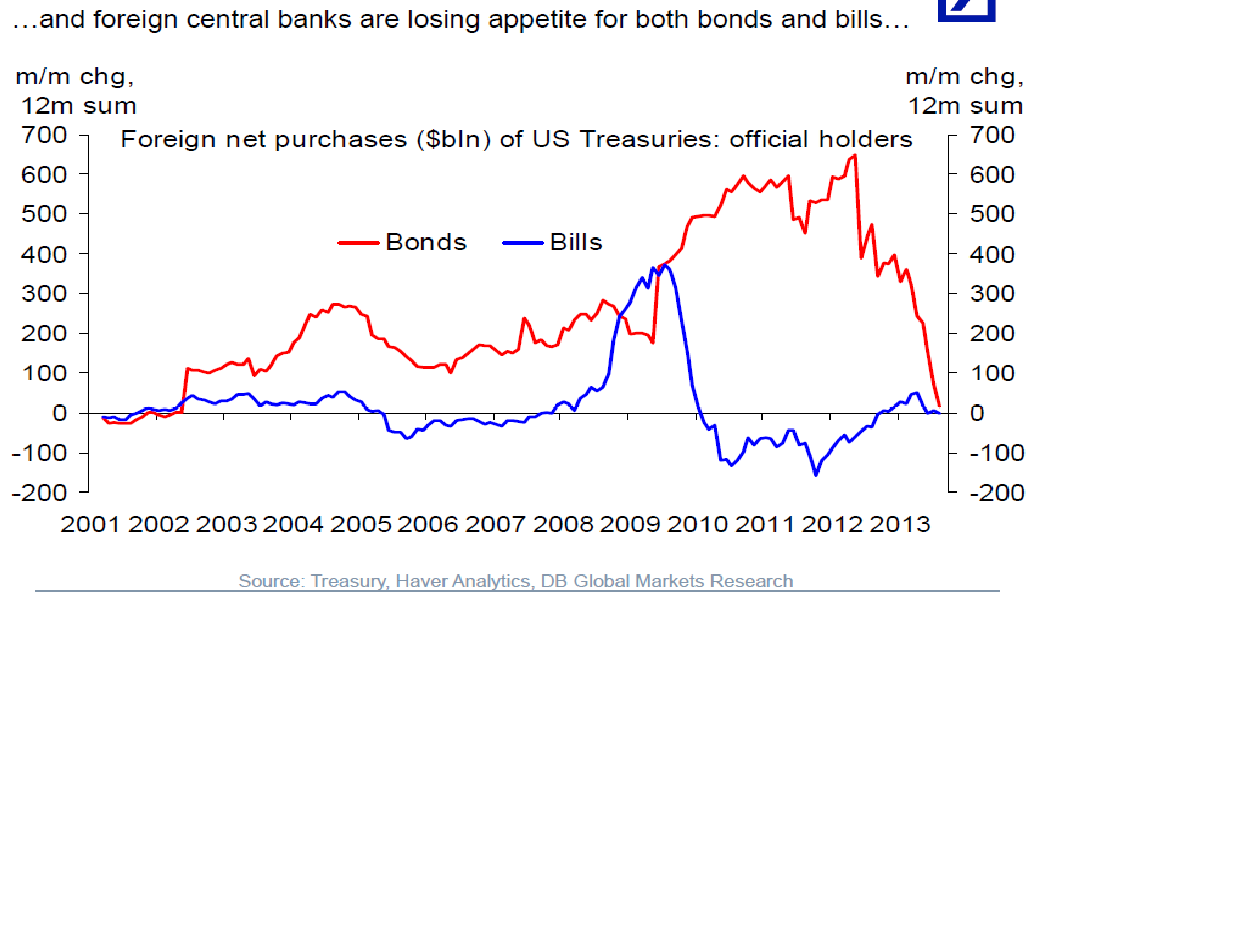

Nu handlar inte tapering så mycket om att konjunkturen ska bli så förbaskat stark. Det handlar 1, om att det går att ta bort QE idag. Hade Obama kört ett underskott på 10% nästa år, så kan ni FETGLÖMMA att Ben hade tagit ordet tapering i sin mun. Han hade behövts för att trygga, inte finanseringen, utan kostnaden för finansieringen. Dem är tajt sammankopplande. För hög kostnad för att köra deficit, leder per automatik till att man måste köra mindre deficit. Men nu är det så jäkla lägligt att Obama kanske gör ett under skott på 2-3% nästa år, varav primary nästan är i balans. Det är en grundförutsättning för att Ben ska kunna påbörja tapering. 2, tapering innebär en normalisering av räntor, dvs högre räntor, och det i sig har en bromsande effekt.

Så risken är faktiskt, att på 12m sikt, att räntefaktorn tynger mer, än vad tillväxt faktorn gör det. I nästa cykel, när räntorna stabiliserats på en högre nivå, en mer normal nivå, då kan vi förhoppningsvis få en konjunkturuppgång som gör att tillväxtkomponenten slår genom mer än ränteeffekten. Då bör aktier stiga.

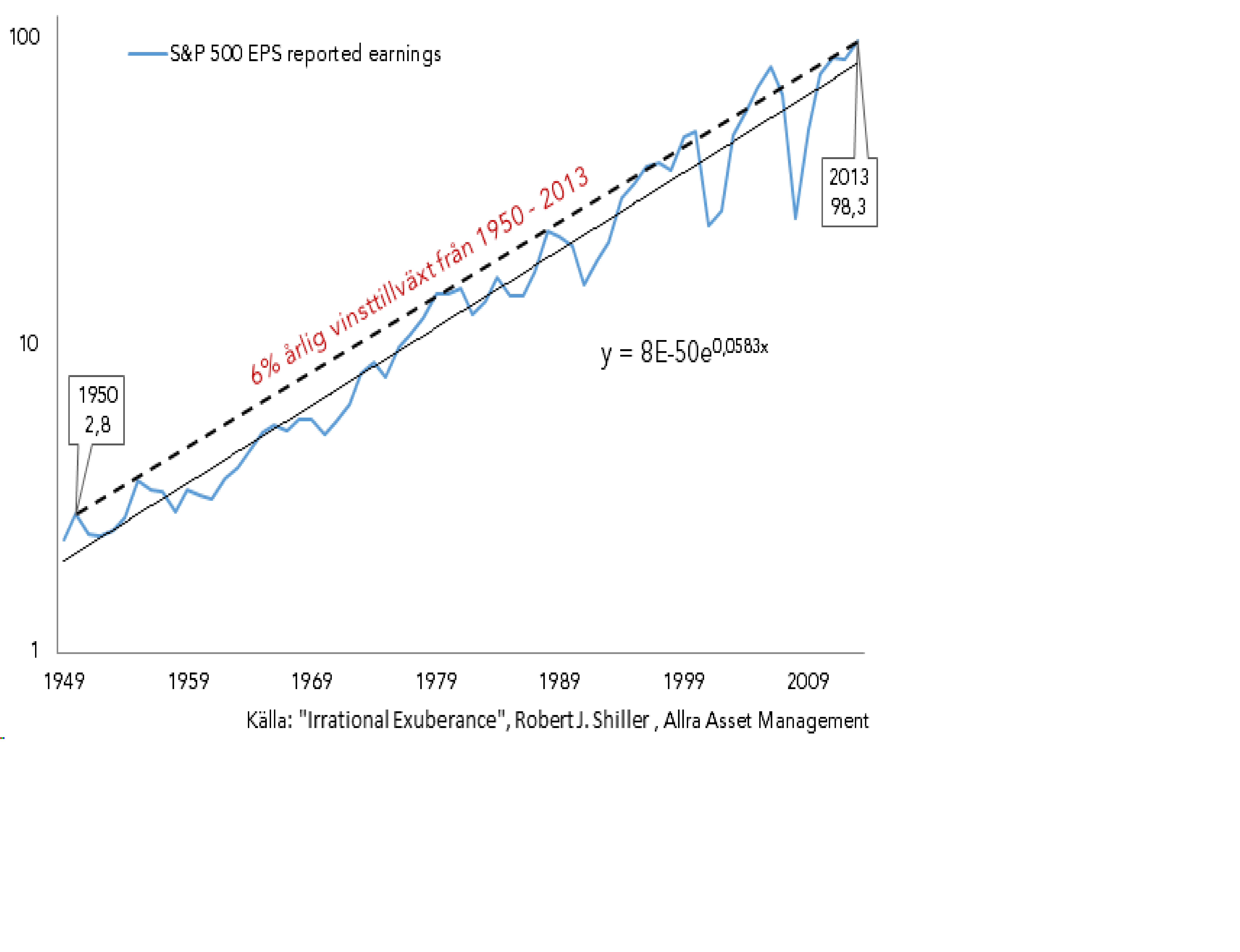

Jag anser alltså att risken är stor att tapering får negativa effekter för aktier, om inte konjunkturen, läs vinsttillväxten, kompenserar för det. Det handlar om en ytterst känslig ekvation, och det går inte att luta sig mot historiska data och dra några slutsatser… tyvärr!

Tror ni verkligen det är en slump att de månatliga köpen av treasuried uppgår till 45 mdr i månaden, dvs ca 550 om året. Och inte 25 el 225 i månaden. Det har ju varit för att matcha storleken på det deficit man kört, dvs det belopp an nyemiteringar som man haft behov, utöver vanliga roll-overs, som inte kräver några ”nya” pengar. Detta har gjort att privatmarknaden inte har behövt vara med som finansiär utan har kunnat ägna sig åt att jaga yield bland företagsobligationer och aktier istället.

Trevlig kväll!