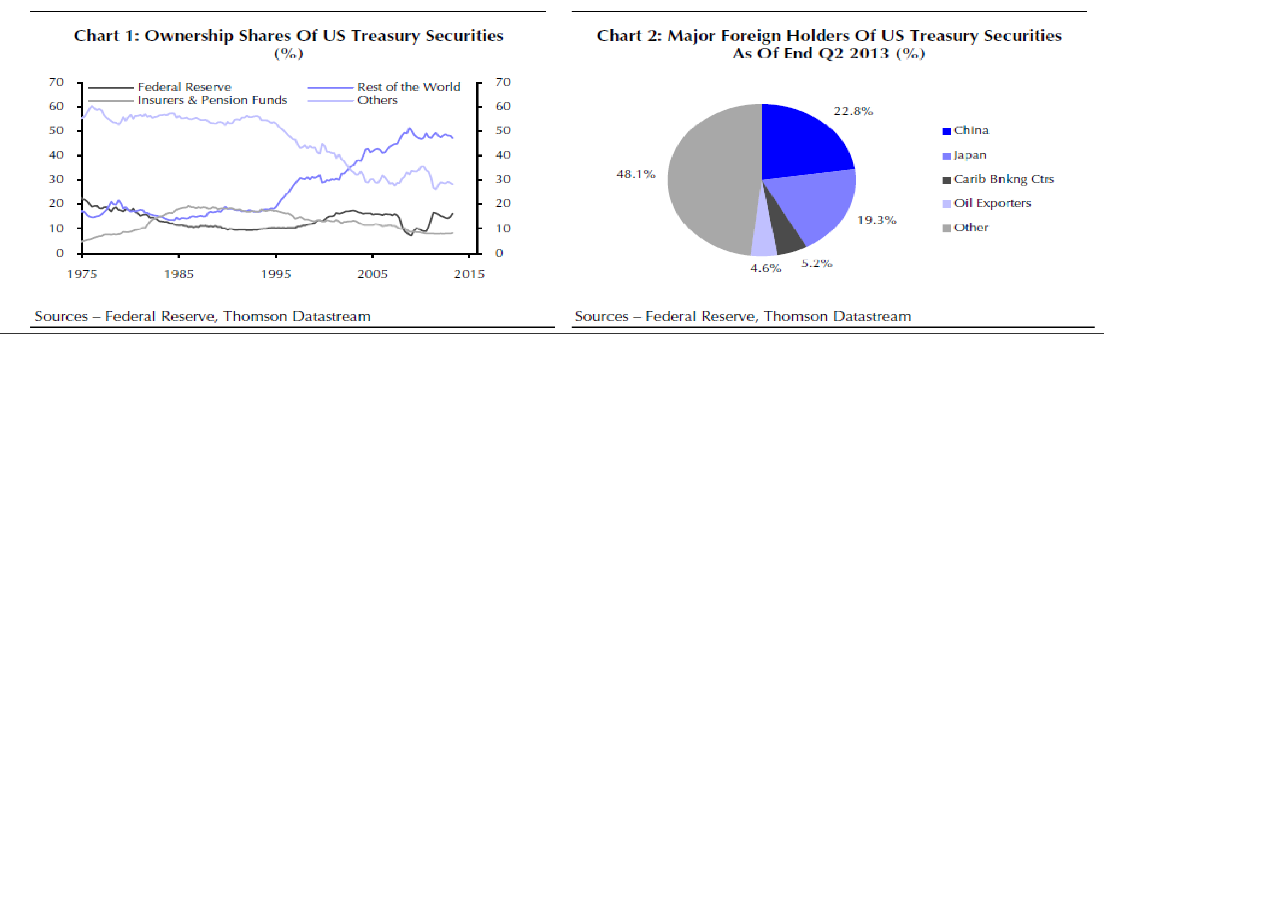

47% av den amerikanska statsskulden ägs av utlänningar, främst Kina och Japan. 53% ägs av Amerikanarna själva, direkt eller indirekt. FED äger 17%. Men FEDs skuld är ju indirekt amerikanska folket skuld.

Det mest intressanta är inte hur statsskulden har vuxit utan förändringen. 1990 ägde FED och omvärlden 25% av skulden. Jag gissar att hushållen, antingen direkt, eller indirekt (om de satt in pengarna på banken, och banken i sin tur köpt ett statspapper, alternativt genom pensionssparande eller livförsäkringar) ägde resten av skulden, ca 75%. Men nåt hände under de följande 20 åren. De amerikanska hushållens del av statskulden, dvs deras sparande sjönk från 75% till 35%. Visserligen steg skulden kraftigt, så i absoluta pengar, har de fortfarande ett stort sparande (samma som del i statsskulden). Idag ägs 65% av FED och omvärlden, och anledningen till det handlar om att Jänkarna konsumerat, inte sparat. Det handlar också om att de konsumerat utländska varor, inte inhemskt producerade.

För att förstå konsekvenserna av detta tänk er, rent teoretiskt, att när utlänningarnas amerikanska statspapper förfaller, så vill de inte rulla över pengarna i ett nytt papper, utan de vill ha cash. Cash som de växlar till sin egen valuta och köper egna statspapper för. Då måste Treasury antingen sälja ett nytt statspapper till den egna befolkningen, eller måste man köra ett så pass stort ÖVERSKOTT i budgeten att det finns pengar över att lösa Kinesen vars papper förfaller. Den första åtgärden får en negativ effekt på räntorna, och den andra innebär högre skatter. Om de amerikanska hushållen ska lyfta över 47% av statskulden på sina armar, då är det antingen rejält mycket högre skatter eller rejält högre räntor som blir effekten. Det är det slutliga priset jänkarna får betala för sin överkonsumtion de senaste 25 åren.

Statsskulden är totalt på ca 12,000 mdr dollar.

Japans skuld är på ca 9,900 mdr dollar (mindre än 5% hålls av utlandet och ca 20% hålls av BoJ själva)

Eurozonens samlade statsskuld är på ca 8,750 mdr dollar (svårt att säga hur mycket som ägs av utlandet då det är mycket korsägande mellan Euroländerna. 3% hålls av ECB verkar det som)

UK statskuld är på ca 2,100 mdr dollar (ca 30% hålls av utlänningar och nästan lika mycket hålls av BoE själva)

FED sitter på 2,100 mdr av skulden i form treasury bonds and bills (statsobligationer och statsskuldväxlar) eller ca 17% av total statskuld. FED sitter även på 1,300 mdr i MBS, Mortgage backed sucurities.

http://www.federalreserve.gov/releases/h41/current/h41.htm

Kina är näst största enskilda fordringsägare, med ca 11% av statsskulden.

På skuldsidan av FEDs balansräkning är den näst största posten Money in circulation, denna uppgår till ca 1,200 mdr dollar. Den största posten är Bank Reserves, ca 2,400 mdr dollar. Den låg på noll innan Lehman. De här summerar till 3600 mdr dollar, vilket matchas av tillgångar, främst Treasuries och MBS. Just posten Bank Reserves, matchas av bankernas post tillgångssidan med samma namn.

Genom FEDs tillgångar i MBS samt Fannie Mae och Freddie Mac, kan man säga att Amerikanska staten är USAs största hyresvärd. Ungefär som våra banker, genom deras hypoteksbolag, är Sveriges största hyresvärd.

Av FED alla Treasuries förfaller 660 mdr inom 5 år. Är det mycket? Givet att de köper för 85mdr i månaden idag, så är det ca 8 månaders omvända köp kan man säga. Över en 5 års period är det inte så farligt faktiskt. 5 år = 60månader. Slår man ut det per månad blir det 11mdr… det är väldigt hanterbart. Resterande, 1,440 mdr dollar i Treasuries har en löptid på över 5 år. Det är alltså inte vår huvudvärk, ännu!

Låt säga att de tänker ta ner Reserves till noll. De börjar med att lösa alla MBS papper, (Reserves 2400 – MBS 1300= 1100). Om man löser resterande 1,100 med hjälpa av Treasuries kommer man ha 1,000 mdr i Tresuries kvar. Detta motsvaras av summan i Money in circulation samt uppgår till ca 8% av total statsskuld. Tittar man på chartet ovan så är det ganska normalt ur ett historiskt perspektiv. Med detta enkla resonemang skulle man kunna vänta sig att FED tänker lösa:

1,300 mdr i MBS kommande åren (MBS räntorna förväntas då gå upp, vilket kan bli ett problem då bolåneräntorna är korrelerade med dem här). Den som borde lösa de här är banksektorn. Jag kan tycka att efter dom MBS inte är nåt annat än förpackade bostadslån, så år det inte mer än naturligt att bankerna sitter på ansvaret. Ungefär som våra banker. De borde alltså byta ut sina bankreserves mot MBS. Det skulle reducera banksektorns reserver från 2,400 till 1,100. Således blir de amerikanska bankerna de indirekt de största ägarna av Amerikanska fastigheter. Ungefär som vi har det i Sverige.

660 mdr i Tresury bonds and bills inom 5 år. Pengarna kommer från Treasury, som antingen måste sälja en ny bond eller ha överskott i budgeten. Om man satsar på att köra överskott så blir effekten den omvända mot vad vi ser idag, och hushållens förmögenhet kommer minska allt annat lika. Men det gör den även om Trs tvingas sälja bonds till hushållen, för att kunna betala FED. Poängen är att Bonds och Reserves minskar hos FED, och Reserves och Deposits minskar hos bankerna.

440 mdr i Treasury bonds and bills efter 5 år. Lyckas de ta hand om 666mdr kommande 5 år, lär inte 440 bli nåt problem. Det intressanta är alltså att se hur räntemarknaden reagerar i närtid när FEDs obligationer förfaller, utan att de väljer att teckna nya. Det blir eldprovet!!!!!!!

1,100 mdr i bonds och bills kommer alltså att behövas ägas av någon annan än FED de kommande 10 åren, givet att staten inte kör så stora överskott att de kan amortera ner skulden, vilket inte är så troligt. Hur mycket av detta kan utlandet suga upp? Tja, det handlar nog inte om hur mycket utan att de inte är så värst intresserade längre.

Är 1,100 mycket? På 10 år är det 110 mdr om året. Det är inte så farligt. Problemet är att skapa en balanserad budget från dagens nivå, Obamacare inräknat! Om man inte lyckas med det så är det underskottsfinansiering + räntebetalningar + 1,100usd, och då är det möjligt att 1,100 är det som får bägaren att rinna över, och vi får räntenivåer som ger komplikationer på tillväxten. Högre räntor gör det etter värre. För att alla ska förstå hur det funkar:

+100% av BNP Skatteintäkter (korrelerade med konjunkturen)

-102% av BNP Gov spending (också korrelerat till konjunktur men är mer kontrollerbar)

= -2% av BNP Primary deficit

-2% av BNP i ränta på statsskuld (12,000mdr usd X ca 2,7% ränta= 320mdr som man delar med BNP) (inte bra om räntorna stiger)

-4% av BNP Budget Deficit (4 måste finansieras av sålda Trs genom sålda statspapper)

Ok, 4% av BNP måste finansieras idag, det är ungefär ca 600mdr usd tror jag. Sen ovanpå detta har FED bonds som förfaller, och som de inte vill teckna nya. Alltså måste (privat)marknaden orka suga upp 600 + FED bonds. MEn om man teoretiskt kunde banta Primary till +2, då minskar deficit till noll, givet att räntorna inte stiger för mycket. Kan man göra det så kommer inte Treasury att behöva sälja så mycket mer, trots att FED inte väljer att rulla över sina förfallna bonds.

Budgeten då? Kommer de klara att balansera den? Visst, med lite skattehöjningar och en riktigt stark konjunktur skulle kanske kunna klara det…. men det är långt dit!!!

Givet att bara räntan på statskulden ligger på 360 mdr om året (3% gånger 12,000) så låter det inte så mycket. Problmet är att räntorna måste betalas först, sen kan man amortera. Vad händer om snitt räntan går från 3 till 4,5. Bara det kostar budgeten ca 1%. Jag tror att man kommer köra en budget hyfsad i balans, vilket de måste om de inte ska höja skuldtaket, vilket ingen vill, för att ingen orkar bråka som de gör nu! Men att köra budgetöverskott och amortera, det känns avlägset. Räkna alltså med att man måste rulla över ca 100-150mdr dollar om året, av FED relaterade papper. Då har jag inte ens räknat in att utlänningarna kanske vill ha ut cash…. då blir det jobbigare.

Men det mest intressanta är ändå följande. Varför byggs det upp en statskuld, jo för att staten säljer statspapper. Varför säljer de statspapper? jo för att de behöver få in pengar? Varför behöver de få in pengar? Jo för att de spenderar mer än de drar in varje månad? Var hamnar mellanskillnaden mellan vad de spenderar och vad de får in? Den hamnar i privata sektorn? Vilken är den? Hushåll och företag, men eftersom privatpersoner äger företagen så är det hushåll i slutändan som gynnats av statens konstanta underskott.

Amerikanska hushåll har alltså gynnats av statens excessive spending de senaste 60 åren. Samtidigt har de konsumerat upp pengarna på Japanska bilar och Kinesiska T-shirtar, varpå Kineserna inte köpt något av Amerikanarna i utbyte, utan använt dollarna till att köpa US statspapper. Tänk om de sparat pengarna eller köpt inhemska produkter… då hade bilden varit annorlunda.

Hade Amerikanarna sparat pengarna, dvs satt in dem på banken, och banken i sin tur hade placerat pengarna i statspapper, så hade man kunnat teoretiskt resonera så här,

Obama skulle kunna påföra en engångsskatt på alla hushåll, lika stor som statsskulden. Pengarna man hade fått in hade man återbetalat alla fordringsägare, dvs de som sitter på statspapper (vilket hade varit hushållen genom bankerna, eftersom kineserna inte gör det då man inte konsumerat något på kinesiska varor) och vips hade statsskulden varit NOll. Bankernas statspapper hade gått ner till NOLL på tillgångssidan, matchat av hushållens insättningar på skuldsidan som gått ner lika mycket, eftersom de tagit ut pengarna och betalat skatten. Systemet nollat!!! Landet hade varit skuldfritt, men hushållen rejält mycket fattigare. Problemet har inte varit att Amerikanska staten byggt upp en statsskuld, det har faktiskt bara gynnat den enskilde amerikanen. Problemet är att Amerikanen har konsumerat upp en stor del av pengarna. Hade bara konsumtionen varit inom landet, då hade vissa personer, de som äger företagen, gynnats av att andra konsumerar. Men nu ägs halva statsskulden av utlandet. Detta hade varit ok om amerikanska ägde lika mycket av den Kinesiska statskulden, då skulle man kunna kvitta det. Men det gör dem som bekant inte! Detta är kärnproblemet, för stor konsumtion och för litet sparande. För mycket import, för lite export. Det finns ett land som idag åtnjuter väldigt mycket respekt som har motsatt karaktäriska, mer export än import, stor sparkvot, relativt låg konsumtion. Detta landet har inte haft samma tillväxt som USA mellan 1990-2007… men å andra sidan har de inte samma problem som Usa idag. Det landet är Tyskland.

Som ni märket kan man hålla på ett tag… imorgon ska US Treasury betala ut 120 mdr i statsobligationer som förfaller, pengar som jag kan förstå att man inte har. Normalt sett brukar det inte vara några problem, då man en tid innan pengar ska betalas ut, sålt nya bonds, som man fått in cash för. Den här gången, så vitt jag kan förstå, har man inte haft möjligheten att sälja bonds, just för att det ökat skulden, och skulden får inte öka över en viss nivå, dvs skuldtaket. Om inte politikerna sanktionerar en höjning av detta tak. Att höja taket är inga problem, det behövs bara ett penndrag och en knapptryckning senare har man pengarna…. men det verkar som om de flesta tröttnat på detta nu…. 60 år senare! Det är kanske på tiden? Inte för att skulden skulle bli så stor att de aldrig kan betala igen… utan för konsekvenserna på dollar, ränta, inflation… och slutligen tillväxt och sysselsättning.