Jag skulle säga att detta är den viktigaste hållpunkten för Augusti. Dock finns risken även där att FED säger att ”för varje dag som ekonomin är stark och skapar nya jobb, så tar vi ett steg närmare nedtrappning av QE, dvs tapering”. Detta skulle i så fall vara en icke nyhet. Anledningen att de inte vill säga nåt är för att de vill samla in data, särskilt jobbdata. Den kommer på fredag för juli månad, och är denna veckas viktigaste datapunkt. Nästa hållpunkt blir i September och då har FED ännu en jobbsiffra till handlingarna. Vissa menar att även denna tidpunkt är för tidig, och då väntar nästa möte i början av november. Fram tills dess har man alltså TRE jobbsiffror att basera sitt beslut på, OCH om man tror som jag att nedtrappningen inleds i januari, så är det hög tid att agera då.

Augusti borde i det närmaste bjuda på rätt positiv börs, supportad av fallande VIX, stigande räntor och allmänt svag dollar…. SPX handlas till PE22 på årets vinst. Det är högt ur ett historiskt perspektiv, men sett till US10yrs på 1,24% så är det inte särskilt dyrt. Aktieriskpremien är då 3,3% och det borde hålla trenden under vingarna givet att något oväntat inte händer. Oväntat i min bok är framförallt relaterat till policyskifte från FED. Detta policyskifte skulle alltså innebära att det försvinner en stor köpare i obligationsmarknaden vilket borde innebära att priset går ner, dvs ränta upp. Men elefanten i rummet är också US Treasury, som allt annat lika drar ner på utbudet av obligationer om Biden och hans finanspolitik inte är lika stimulativ, dvs lika stora budgetunderskott. Denna sista faktor är speciell för det är kopplat till rådande förhandlingar om Bidens BBB-paket. Där BBB-paketen bara är en sida av myntet, och skatteintäkterna andra sidan. Där vet vi inte i dagsläget hur det kommer att bli.

Dock, jag har sagt det innan. Stigande räntor från en låg nivå, är INTE börsnegativt i min bok.

Sen är det klart, kommer inflationen att stå betydligt lägre om ett år, samtidigt som räntorna står högre, så innebär det stigande REAL räntor, och det är inte alltid så positivt.

Augusti är annars en rätt toppig månad och risken är stor att det blir så även i år. Men istället för att sitta utanför uppgången, så sitter jag hellre med och är beredd att stoppa ur mig. 14,500 på NDX är en viktig nivå ur det här avseendet.

Från Europa kom Mfg PMI in på 62,8 mot flash 62,6 och fg 63,4. Tyska motsvarigheten kom in på 65,9 mot flash 65,6 och fg 65,1. Europa mår bra!

Från Kina kom Caixin Mfg PMI in på 50,3 mot väntat 51,0 och fg 51,3. Inget nytt under solen där.

I eftermiddag kommer datan från USA… vi hörs

US Mfg PMI kom in på 63,4 mot flash 63,1 och fg 62,1…. starkt!

US ISM Mfg kom in på 59,5 mot väntat 60,9 och fg 60,6… nåt sämre men ingen ko på isen. Jag tror visst att Q2 i efterhand kommer visa sig vara PEAK i termer av mycket… men även om momentum avtar under andra halvan så kommer den att vara fortsatt god.

Employment faktorn lyfte från 49,9 till 52,9…. det är ju positivt även om det inte är i tillverkningssektorn det ska skapas 7 miljoner jobb framöver…

New Order faktorn kom in på 64,9 mot fg 66,0…. urtoppande? Ja kanske… men absolut inte dåligt.

På det hela taget en börsvänlig skörd PMIs…

—————-

Kinas Caixin Service PMI kom in på 54,9 mot fg 50,3….. NBS siffran som kom häromdagen var stabil men många har nog varit nervösa över den här. Delta virus, Regleringar… finns många Kina baissare där ute… och styrkan i denna siffran ger dem på pälsen. Sen är jag den första att erkänna att privatkonsumtionen i Kina är ungefär lika viktig som i Tyskland…. viktigt absolut men den förändrar inte världskonjunkturen. I Kina är det fortsatt tillverkningsindustrin som lägger ribban för allt annat. Ungefär som i Tyskland.

Kvartalsrapporterna över andra kvartalet har varit starka. Konsensus för SPX ligger nu på 200 dollar i Vinst i år, och 220 dollar för nästa.

Jag tror det kan bli 210 i år och 210 nästa. Tidigare låg jag på 200 resp 210 så det är en liten upprevidering.

Att konsensus för vinsterna, både för i år och nästa, är naturligtvis något som är bra för börserna. Kanske jag även ska nämna att konsensus för 2023 (där visibilitet är typ NOLL) ligger på 240 dollar. Dvs för riktigt långsiktiga pengar så handlas SPX på 4,423/240=PE 18,4 på 2023 års vinst, vilket är en earnings yield på 1/18,4=5,4%…. vilket med en 10års ränta på 1,2 ger aktieriskpremie på 4,2% vilket alltså är klart ATTRAKTIVT…. givet att du tror på 1, vinstutvecklingen för 2022/2023 och 2, inte ser något hot från FED. Jag är den förste att skriva under på att en helvetes massa kan gå fel här…. men för många långa pengar är det lätt att resonera så här… ”jag sitter kvar i aktier givet ovan, för att alternativet är att få noll till ingen ränta. Däremot har jag fingret nära säljknappen om detta case ser ut att falla”. TINA+FOMO i storform alltså.

Det är också därför de större korrektionerna uteblivit, trots att korta pengar varit nervösa och baissiga. De långa stora pengarna säljer inte. Det betyder inte att de kan få för sig att sälja any given day… nej, men det har saknats anledning.

Service PMI från Europa var starka, fast sämre än sist och rel förväntan. Känns som även dem toppar ur här…. dock ser andra halvåret väldigt starkt ut. Bara att vi i efterhand kan konstatera att 2Q21 var peak. Så även i USA. Vilket man kommer skriva om i historieböckerna… dvs 2Q20 var en av de sämsta kvartalen i världshistorien, true Pandemic chaos, för att sen EXAKT ett år senare, tack vare full gas på stimulanser att alla de slag, skapa en av världshistoriens STARKASTE kvartal. Flera ”experter” har varit ute och sagt att man gasat för mycket och det har varit ett misstag. Men det är lite som när Bush junior invaderade Irak och dödade Saddam, trots att det visade sig att det inte fanns några kärnvapen…. som han brukade svara. ”Ja, det är lätt att konstatera i efterhand, men om vi INTE avsatt Saddam, hur kan du veta att världen mått bra idag?”. Ja, det är ingen som har facit på hur världen sett ut om alla regeringar (finanspolitik) och centralbanker (penningpolitik) mitt under pandemin sagt, ”Chilla… det är en pandemi, tids nog hittar vi vaccin, tids nog blir allt som vanligt, vi tänker inte spendera EN spänn”. Jag är inte säker att det hade varit bästa recept heller….. och eftersom ingen har facit så har ingen det exakta svaret!

Det enda jag vet är att QE på 120mdr i månaden just nu känns onödigt…. trots att 7 miljoner amerikaner saknar jobb.

ISM non-Mfg kom in på 64,1 mot väntat 60,5 och fg 60,1. Superstark! Employment faktorn stiger från 49,3 till 53,8. Lovande!

Markits Service PMI kom in på 59,9 mot flash 59,8 och fg 64,8. Okej!

Det är med tillförsikt som jag väntar på fredagens jobbsiffra!

Men base case är topp under första halvan av september…

——

Jag tillhör ju dem som tror på tapering i Jan22. Men läste en rätt kul kommentar på twitter som jag ändå tror speglar hur Fed tänker ”Do you know what is worse than not tapering QE and rising rates in time? It is tapering QE and rising rates and then figuring out that economic strength is not strong enough, being forced to reimplement stimulus again”. Om detta kan man ju orda om i förbannelse….

veckans höjdpunkt, US jobs, kom precis. NFP kom in på starka 943k mot väntat 870k och fg 850k. Not bad! Räntehöjning under 2023 känns allt mer robust? Bra el dåligt för börsen? Bra tror jag! Stark konjunktur och conviction för vinstestimat brukar vara bra för börsen när aktieriskpremien är hygglig…. Och positioneringen inte euforisk. Glöm inte heller att stigande räntor innebär sålda obligationer!

Trevlig helg

————–

Det kom inflation från USA igår i form av CPI. I CPI korgen ingår hyror 40%. De är inte oviktiga, men dess tyngd gör att PCE föredras av FED som är mer balanserad. Hyror är på väg upp och kommer fortsätta upp. Inte minst för att de till stor del följer bostadspriserna. Å andra sidan har inte bostadspriserna någon större uppsida, utan snarare nedsida sett på lite sikt när FED inlett tapering och räntehöjningar under 2022/2023. Men core PCE kom in på 4,3% YoY mot väntat 4,3 och fg 4,5. Vi kan krasst konstatera att inflationen toppade ur i samband med fg månads siffra. Nästa månad kan siffran komma ner mot 4,1%. Men kring 4% är annars inte orimligt om man ser till ren baseffekt. Det är inte förrän i april nästa år vi kommer se rejäla tapp ner mot 2%. Det handlar även om vad som händer med hyrorna.

Core PCE brukar ligga några tiondelar under CPI så där kan man tänka sig att vi börjar röra oss mot 3% under hösten för att gå under 2% under våren.

MEN, parallellt med det här så går USA mot full sysselsättning vid årsskiftet, och där lönerna borde ta fart under våren, för att sen göra avtryck i inflation (då företagen höjer priserna i syfte att motverka kostnadsökningen för löner) under andra halvåret.

Så även om Core PCE väntas printa under 2% under våren/sommaren 2022, så är den sannolikt på eller över målet under andra halvåret igen.

My take är att FED höjer i september 2023, med risk för att de höjer redan i juni alt april.

Att de sedan kommer höja med 25 punkter i kvartalet upp till c1,5% styrränta, som i så fall är verklighet under sommaren 2024. Jag tror att konjunkturen har potential att hålla i sig fram tills dess. Således hygglig konja i 3 år till. Däremot tror jag risken för recession är stor 2025. Börsen, sett som primärtrenden, brukar hålla i sig fram till 1-2 år innan recession. Så topp under 2023/2024. Vi kommer såklart ha korrektioner inom primärtrenden, där 10%:are är vanligast, men kanske en och annan 20%:are. Men inte mer än så. Samtliga är köplägen.

Hur högt börsen går är svårt att säga. Beror på vinst- och ränteutvecklingen. Men konsensus ser idag 200 dollar vinst för SPX i år, 220 för nästa och 240 året efter. Jag tror på 210 i år och nästa år.

Här och nu tror jag på urtoppning i augusti/september, och sen en körare ner under oktober/november. Med viss recovery sen mot slutet av året.

Imorgon kommer inflation från Sverige och Prel Michigan…. stay tuned!

——–

Svensk inflation kom in precis, CPIF ex Energi, dvs kärninflation kom in på 0,5% YoY mot väntat 0,5 och fg 0,9. Extremt lågt, men väntat. En del kan förklaras av baseffekter, resor och stark krona. Men inflationstrycket i Sverige är svagt. Visst, det går att hitta skillnader i vissa branscher, på vissa geografiska ställen. Det går ALLTID att hitta hela spektrumet, MEN det är totalen som är intressant.

Ur ett top down perspektiv är det inte så konstigt. Lönerna har till och med april taktat 2,4% i år, vilket är i linje med de senaste 11 årens genomsnitt. Om man utgår från lönerna borde den strukturella inflationen ligga på c1,4%. Dels för att den historiska kopplingen ser ut så, och dels för att den aggregerade resultaträkningen för företag gör att det räcker att höja priserna med 1% (dvs öka aggregerad Sales) för att kompensera för en löneökning med 2%+.

Löneutvecklingen till och med april 2021

https://www.mi.se/lon-loneutveckling/konjukturlonestatistik/

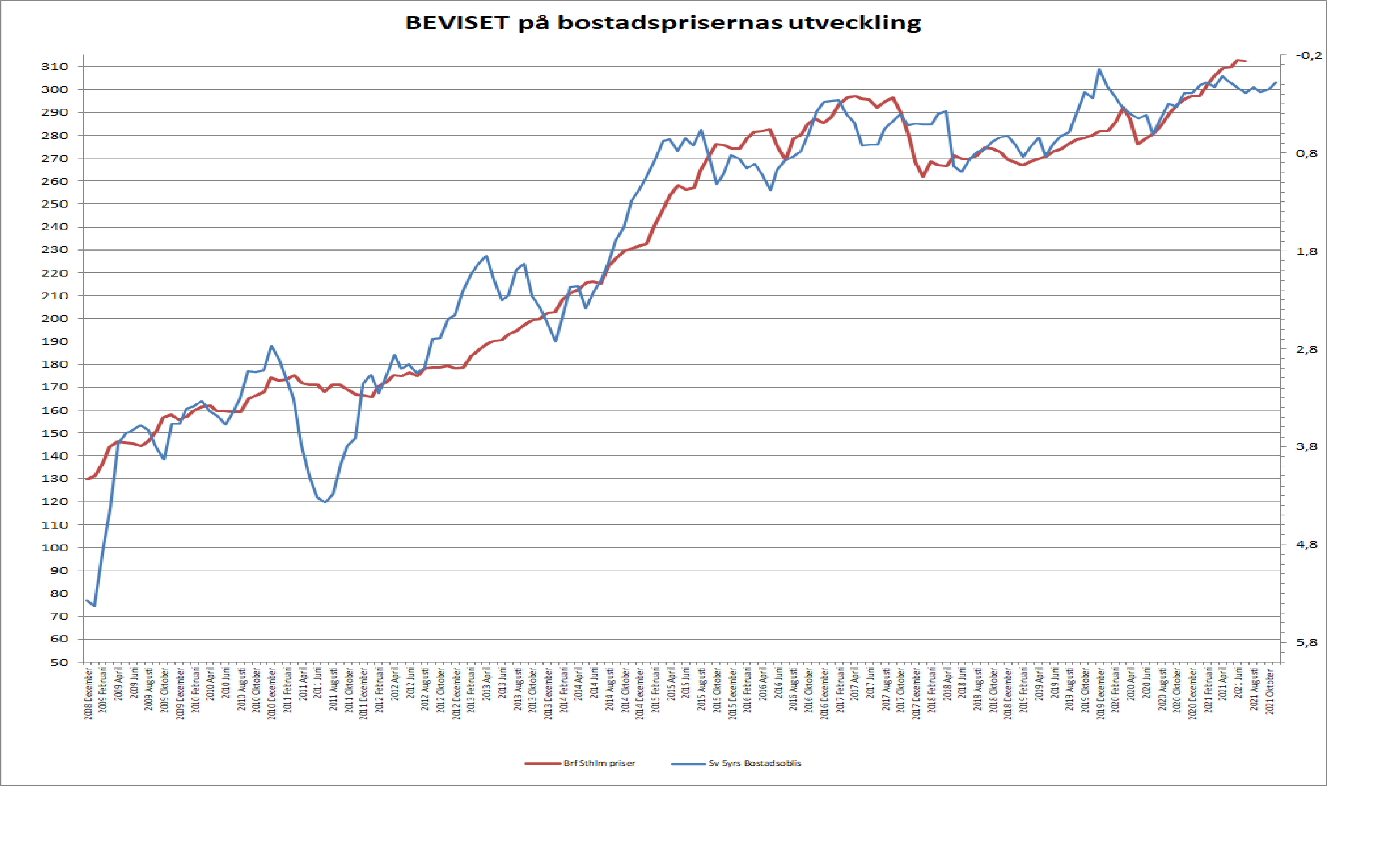

Så inflationen i Sverige kommer att röra sig uppåt från dagens 0,5% i årstakt till över 1% under andra halvåret. Men att uthålligt nå 2%+ vilket är synonymt med lönetakt på c3,5% känns väldigt långt borta. Riksbanken kommer ligga kvar på nollräntan åtminstone fram till 2024. 100% Säkert! Detta innebär att hushållens lånekostnader för framförallt bolånen kommer fortsätta att vara låga de närmaste 3 åren. Vad som händer med bostadspriserna är däremot en annan sak då de drivs till stor del av räntebilden internationellt.

Många hävdar att svenska arbetsmarknaden är trots allt är ganska tajt, sett till Sysselsättningsgrad osv…. och matchningsproblem är ett stort problem på arbetsmarknaden. Om detta håller jag med om. MEN, och detta är viktigt, vi har varit i det här läget många gånger tidigare under de senaste 10 åren, och ändå har det inte skapats högre lönedriv än 3% i årstakt. Många faktorer samverkar här, som ex globaliseringen och digitaliseringens press på löner, att Facken tappat makt och jobbar efter ”märket” som alltså är lönerna i industrin som är internationellt satta. Hur företag idag är väldigt lönsamhetsorienterade, så trots att att de vill anställa så gör dem inte det om lönekraven avviker för mycket jämfört med befintligt anställda, hur tjänstesektorn tar större plats och där är pricing power sämre för arbetstagarna osv osv. Det finns många anledningar.

Nej som jag ser det är största risken att världskonjunkturen blir ganska hygglig närmaste 2-3 åren vilket sannolikt stärker kronan, vilket gör att inflationen pressas nedåt. Visst, detta skapar jobb och kanske kan ge lite högre löner, vilket pressar inflationen uppåt, men totalt sett är risken stor att kärninflationen snarare taktar 1% än 2%+. Då kan man ju undra, hur stark får kronan bli innan det blir obekvämt för Riksbanken. Jag vet att det sista Ingves vill är att sänka räntan, men det är egentligen det enda som funkar mot att strukturellt försvaga kronan. Men myntets baksida är att bankerna kommer kompensera för utgiften för att hålla nollränta på inlåningskonto genom att hålla en något högre ränta på bolånen, och eftersom de är långt större än inlånade medel så får detta en bromsande effekt på ekonomin. Negativa räntor är ett mycket dåligt vapen. Konklusionen är ändå att så länge som det skapas jobb och konjunkturen är hyfsat stark så kan Ingves leva med stark krona och svag inflation…. han kommer ligga kvar på nollränta länge. Det är ETT som är säkert.

Tittar man på kronan mot ex Euron så har den en lång jämnviktsnivå på c9,5kr (typ 25årigt genomsnitt). ”Svag” kring 10,50 och ”Stark” kring 8,50. Jag säger att vi är på väg mot 9,50kr och det är helt okej för både Ingves och Industrin. Når vi 8,50kr så kommer han att tvingas agera. Där är vi inte än på mycket länge!

Next up Michigan