Jag har gjort fin avkastning genom åren genom att vara lite contrarian. Men det finns ingen holy grail i att just vara contrarian. Det måste såklart vara av rätt anledning. Börsen står inte högre om ett halvår bara för att den gått ner på sistone. Det finns ingen naturlag där. Nej jag är långsiktigt positiv av skäl jag lyft fram många gånger. JA, en pandemi skulle troligtvis sabba detta. Men jag vågar betta mot en Pandemi. Det innebär en risk såklart, men en risk jag är beredd att ta.

Om ni tror att ni kan vänta tills det ”ser bättre ut”, då kommer ni ha missat en stor del uppgången. Det finns ingen free lunch här.

Normalt sett är jag tidig på bollen, så vi har sannolikt inte sett botten ännu.

1700 området är nästa tekniska område, som egentligen är det stora köptillfället. Hela 1690-1740 är intressant.

En rekyl är oftast en 3 stegsrörelse. Hitintills är vi inne i ettan. Så jag väntar mig rekyl, och sen en vända ner till. Det är trean som är intressant. Ofta sätter den en lägre botten en ettan, vilket är ett fint köptillfälle på kort sikt men inte alltid på lång sikt. Eller sätter den en högre botten än ettan, vilket är ett styrketecken på lång sikt, men inte alltid på kort sikt.

Nej, jag pratar inte tajming här. Att det kliar i köpfingret handlar om att aktieriskpremien, efter att fwd PE gått ner (EPS är oförändrat vid en V-shaped Corona reaction) samt räntorna har fallit kraftigt, har sjunkit kraftigt. Den är nu MYCKET attraktiv. Men att köpa på ERP handlar inte om tajming, utan det handlar om fundamenta som säger att köper du nu, och har rätt kring input variablerna, så har du gjort en fin affär inom 12 månader. Kan det falla 10% till? Absolut. Men det vet du inte ellerhur?

Så min tanke är…. har du byggt upp en fin kassa innan den 7% korrektionen, använd lite av den och addera i aktier du förstår dig på som fått stryk på sistone.

Alternativt, om du är girig och har tålamod, invänta 3e vågen!

———————-

Case Shiller kom in på 2,9% YoY mot väntat 2,8 och fg 2,5. Amerikanska bostadspriser fortsätter upp och gör hushållens balansräkningar ännu starkare. Sånt stärker confidence, som givet att du har jobb och lön gör dig villig att konsumera. Det ser bra ut. Glöm inte det… även om Corona temporärt kan grusa till det.

————

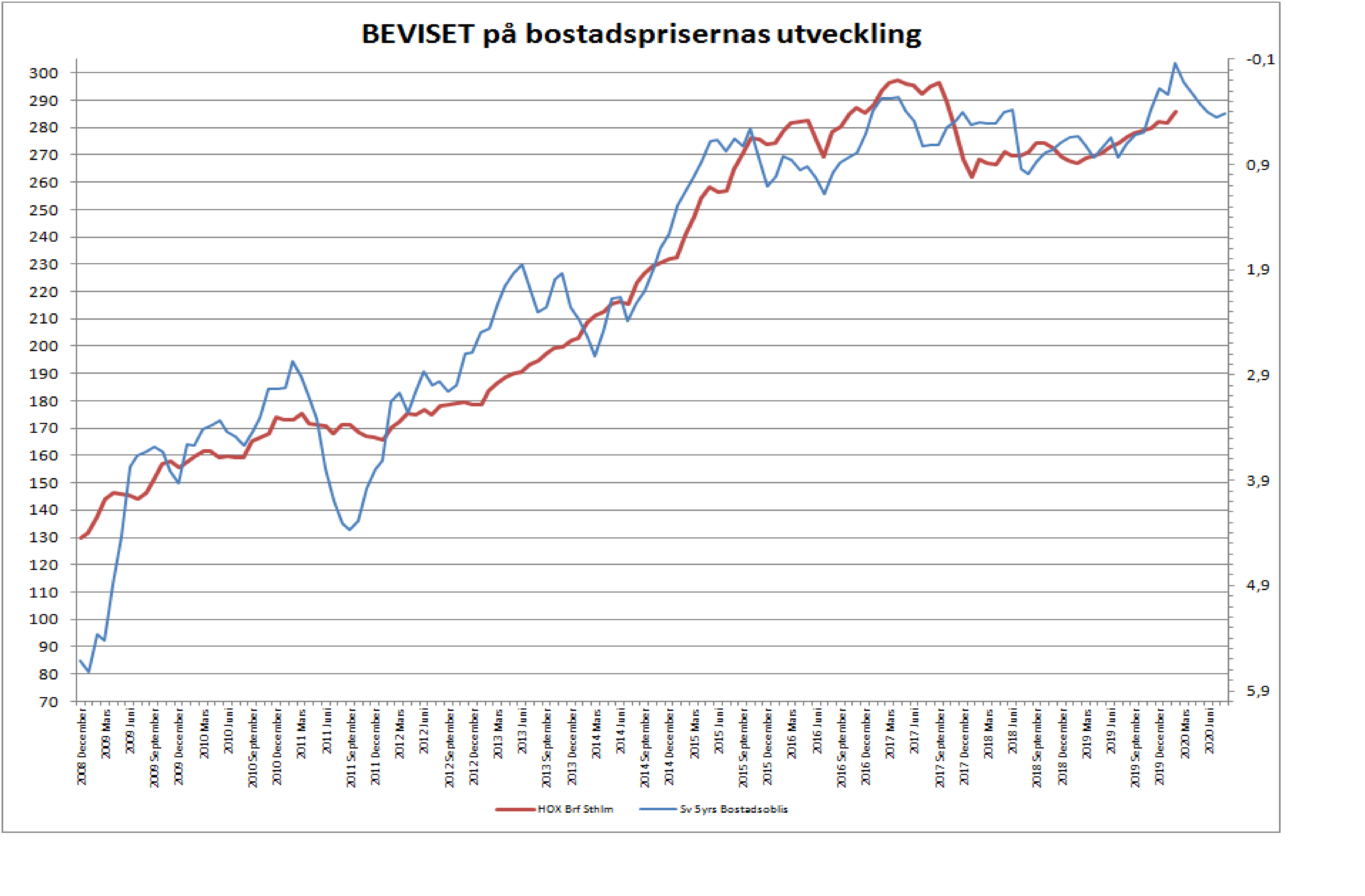

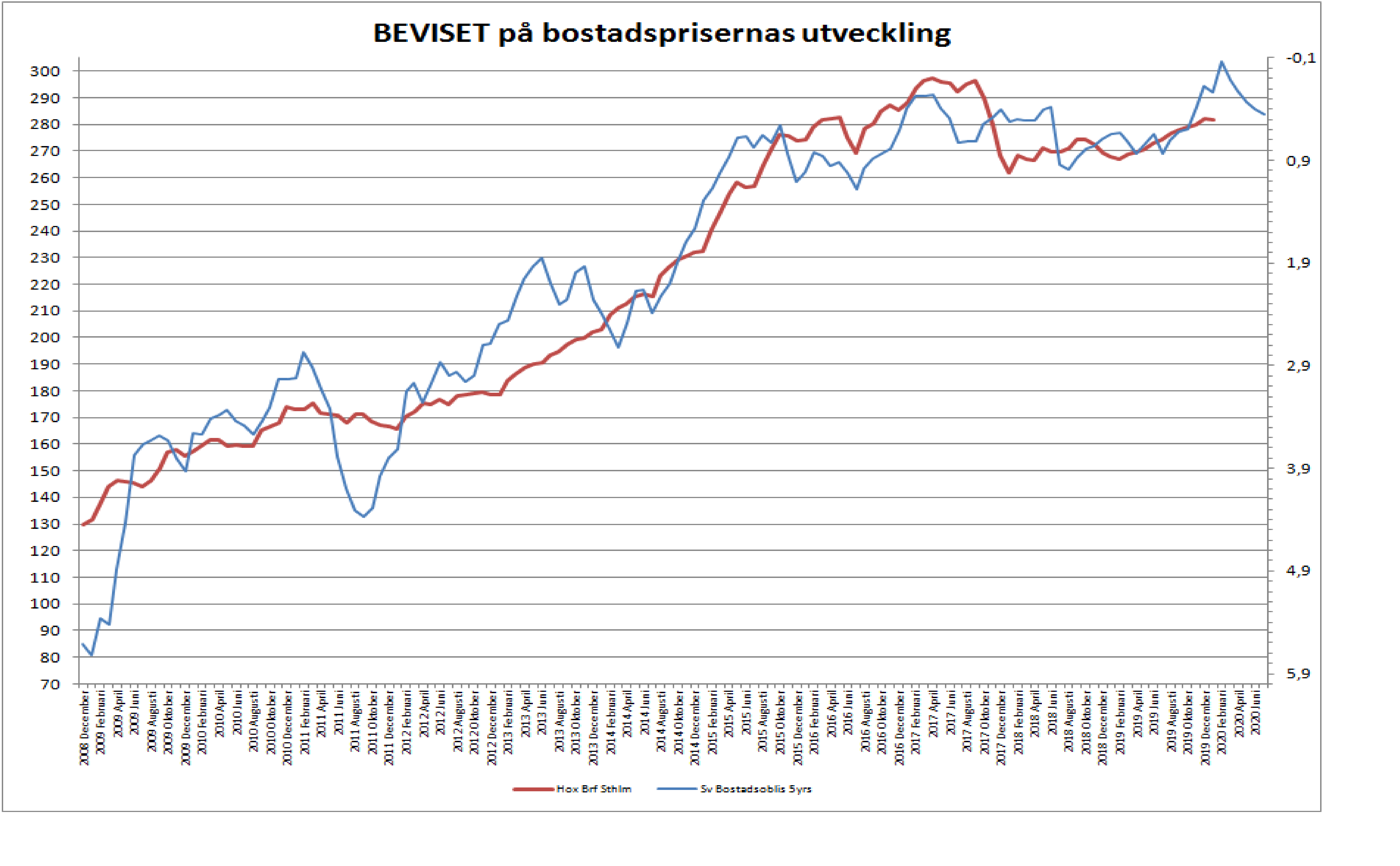

Jag fick en fråga idag om jag trodde att Corona skulle få negativa effekter på de svenska bostadspriserna. Mitt snabba svar var, Nej, snarare tvärtom! De är positiva!!! Anledning…. bostadsobligationen har trillat ner från 0,40 till 0,20 sista veckan som ett led i fallande räntor världen över. Så långe som arbetslösheten inte tar fart, dvs negativ tillväxt, så är detta bra för lånelöftena.

Trevlig kväll!

———————-

Det är fortsatt Risk off i marknaden, men då vill jag ändå lyfta fram några takes på Corona:

1, Första smittan i Kina var den 8 december. I Kina ”toppade Corona ur” den 18e februari sett till antal smittade per dag. Sedan dess har insjuknade per dag varit fallande. Produktionskapaciteten i Kina låg på 50-60% i förra veckan, och uppskattas nu till 60-70%. Fortsätter den här trenden är Corona inget problem för den Kinesiska ekonomin under 2H20

2, Europa och övriga världen får anses vara hyfsat förberedda…. men Europa är rätt ointressant. Ska vi få en global recession så behöver vi en rejäl Corona skur i Usa

3, Av de som insjuknat har dödligheten i åldern 0-50år legat på c0,2%. Mellan 50-60 1,3%. Mellan 60-70 3,6%. Dvs risken att dö av Corona är i princip obefintlig om du är under 70 år. För 70-79 ligger den på 8,0% och 80+ 14,8%. Över 70 år är alltså risky business.

4, Håller Corona i sig och ökar året slut så leder det förmodligen till global recession genom de ekonomiska spridningseffekterna och likviditetsproblem. Men om det är ett problem under första halvåret, och sen tynar det bort. Då lär det bli en V-shaped recovery och när vi summerar 2020 så kommer det inte att se så illa ut.

5, När man drar ner på produktion så minskar lagernivåerna i takt med att konsumtionen vidmakthålls hyggligt… detta i sig får negativt bnp genomslag. Om Corona löser sig och pent up consumption tar fart SAMTIDIGT som lagernivåerna är låga. Då blir det plattan i mattan. Gummibandseffekt, rent bnp mässigt. Detta är samma sak som re bounding growth. Ni måste förstå matten och dynamiken bakom V shape…

——————–

Rent tekniskt har inga stöd funkat i den här risk off miljön så här långt. Jag ser stöd vid 1640 och 1630. Därefter är det raka vägen ner till 1500. Jag vet att börsen studsar förr eller senare, dvs våg2… men jag vet inte när eller från vilken nivå. Vi har sett stöden passera ett efter ett…. dvs de är inte värda kattskit så länge som det kommer negativa nyheter kring Corona. Men visst, ju mer det faller, ju känsligare blir marknaden för en positiv nyhet, eller rent utav mindre negativ nyhet.

Rent tekniskt ser ju SPX fin ut härifrån…. men det kan ju vara grusat lagom till stängning ikväll?

Om OMX såg botten idag fredag … vilket ingen vet… så skulle en rimlig våg 2 ta oss till 1770 ungefär. Därefter är det dags för Våg 3. Huruvida våg 3 ska sätta en ny lägre botten (säljarna och Corona regerar) eller en högre botten (Köparna har tagit över, Corona derivatan klingar av) är omöjligt att säga på förhand.

Ur ett 12 månaders fundamentalt Risk/reward perspektiv är jag dock väldigt positiv fortfarande. Lägger jag allt positivt i den ena vågskålen, och sen en spekulationsteori kring Coronas långsiktiga utveckling i andra…. då är det inte ett svårt val.

———————

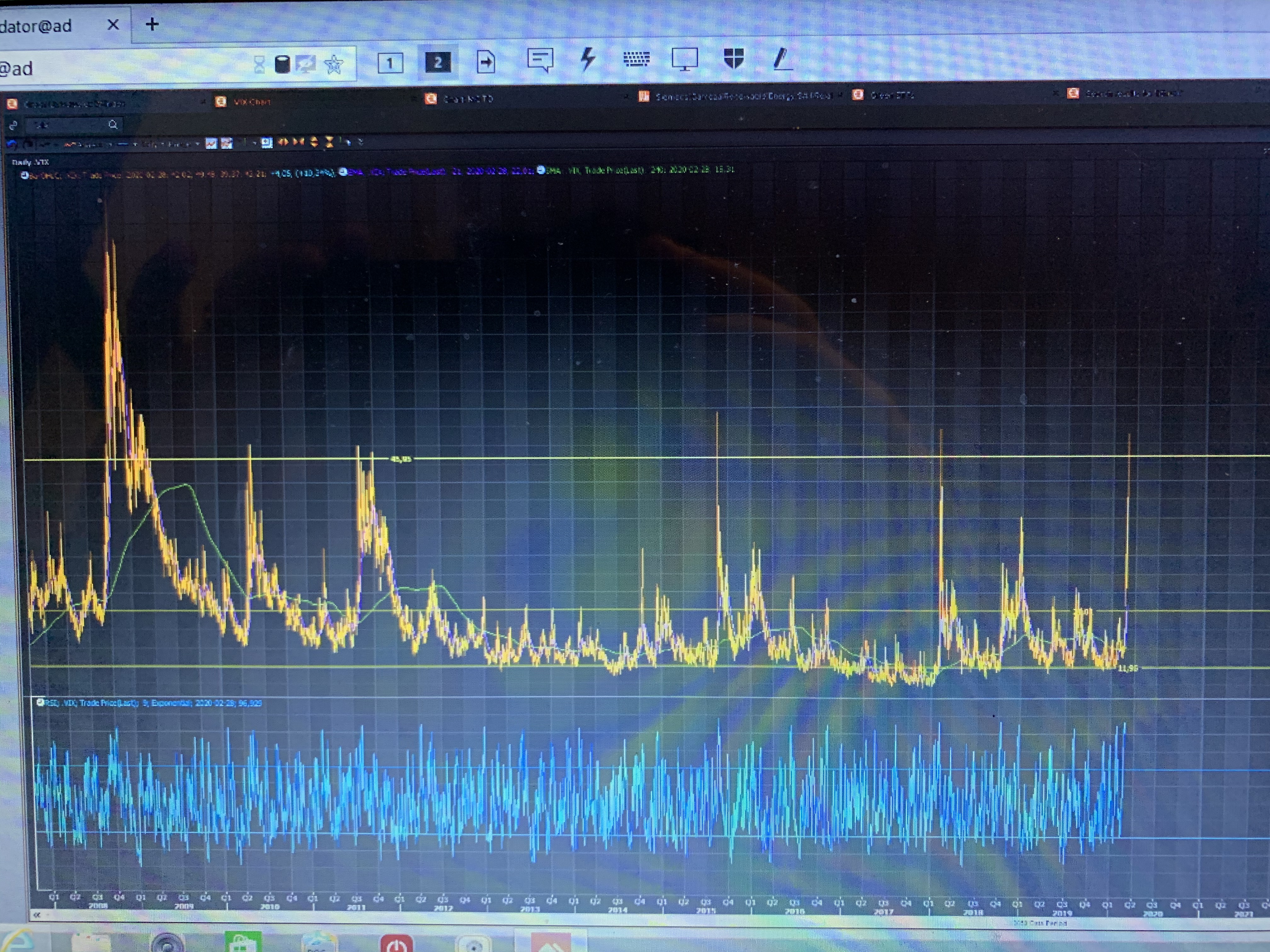

Nedan visar Vix. Nu i nivå med alla de andra post-Lehman kriserna (fukushima, eurokris, oljekris osv) som jämförelse. De var kriser som påverkade oss fundamentalt och hade negativ inverkan på tillväxt, men som ALDRIG tvingat in oss i recession (även om otaliga experter varnat för detta, och att det kändes så när vi var i stormens öga). Om Corona är av samma kaliber (vilket jag tror) så är allt glömt och förlåtet om 6-12 månader… och då har detta visat sig vara ett grymt köpläge. Däremot kan jag inte säga var och när botten inträffar. Kanske idag……men vet ni vad, det spelar ingen roll. Det intressanta är var vi är ett om ett halvår!

————-

Men jag ska inte låta så bullish en fredag som denna… va fan tar alla sportlovsfirare som varit i Italien och åkt skidor med sig hem? Är vi alla rökta om ett halvår? Då kommer vi garva åt att börsutvecklingen var vårt största problem!!!!

—–

Idag kom inflation från USA i form av Core PCE som kom in på 1,6 mot väntat 1,7 och fg 1,5 (nedreviderat fr 1,6). Nej inflation är inget problem i USA. Givet styrräntan på 1,50/1,75 så kan man säga att FED för en neutral penningpolitik (utifrån definitionen att en real styrränta på noll är neutral politik då den vare sig stimulerar till sparande eller konsumtion). Givet tillväxt, jobbskapande, asset prices, confidence, löner etc etc så borde FED vara nöjda. De kan i princip ta semester. Om det inte vore för en sak, Corona. Corona kan ställa till det på två sätt. Antingen genom att det slår mot confidence i USA som gör att folk slutar konsumera, eller att man importerar svag tillväxt från omvärlden. Om FED gör bedömningen att Amerikansk tillväxt, nu kring 2%, och som var på väg uppåt, ISTÄLLET vänder ner med besked, vilket i sin tur drar med sig jobbskapande, lönebildning och inflation…. ja då kommer de sänka räntan.

Räntemarknaden prisar idag in 2 sänkningar till i år, ner till 1,0/1,25%. Därmed utgår man från att FED tar det säkra före det osäkra och sänker i förebyggande syfte. Så kan det vara. Jag är inte lika säker. Michigan index som kom i eftermiddags visade inte att konsumenterna sviker ännu… Hade jag varit FED hade jag sagt att ”vi står i beredskap att sänka om Corona visar sig få negativa konsekvenser för den amerikanska ekonomin”. Men jag hade nog inte sänkt… å andra sidan är inte jag FED. Räntemarknaden då? Brukar inte den ha rätt? Jo egentligen. Samtidigt krävs ju inte mer än en veckas positiva nyheter kring Corona så är räntorna tillbaks igen. Hur impulsiv ska en centralbank vara?

Chicago, som lirar bäst med ISM som kommer i nästa vecka, kom in på 49,0 mot väntat 45,9 och fg 42,9. Har inte studerat detaljerna men den kändes rätt stark eller?

VIX handlas ner, efterhandeln var generellt stark. Känns som att vi kanske satte botten i våg 1 denna vecka. Våg 2 comin´ up i så fall. Spännande!

Trevlig helg!