Fråga dig själv, vilken fråga är absolut viktigast för Trump? Jag skulle säga, att vinna valet nästa höst. Tror ni att han tror att han kan vinna om han har ett år bakom sig av svag tillväxt, svag arbetsmarknad och dålig börs? Det tror inte jag. Varför är detta viktigt?

Jo det har att göra med gårdagens siffor och handelsbråket.

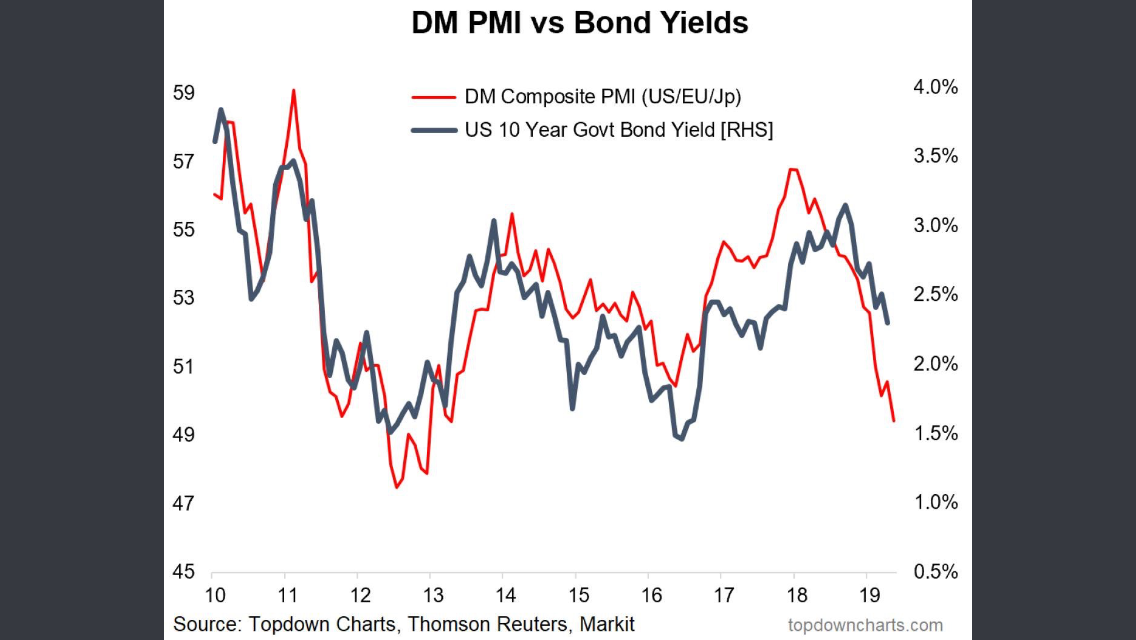

Gårdagens Flash PMIs från USA var svaga i absoluta termer, och katastrof relativt förväntningar. Men innan jag går in mer på detalj så går jag direkt på analysen. PMI siffror är alltså sentimentssiffror, inte hard data siffror. Det innebär att man frågar inköpschefer om framtiden. Siffrorna igår var INTE en direkt försvagning av realekonomiska faktorer, utan en funktion av handelsdispytens utveckling på sistone. Tidigare har man ansett att Trumps hårda tag mot kineserna har varit bra, amerikanerna upplever att de tillhör vinnande laget och eftersom CNY har försvagats så har importen inte blivit dyrare, dvs vare sig Amerikanska företag eller konsumenter har påverkats av dispyten. Man har känt sig som en vinnare. Men efter att kineserna fuckade upp avtalet och samtalen har strandat så är man inte lika kaxig längre. Man är inte lika övertygad att detta slutar till sin egen fördel. DET VAR DETTA SIFFRAN IGÅR VISADE.

Men vad betyder detta för realekonomin, vinster och börs?

Till själva siffran. US Mfg Flash PMI kom in på 50,6 mot väntat 52,5 och fg 52,6 (New Order var också svag). Flash Service PMI kom in på 50,9 mot väntat 53,2 och fg 53,0. 3-års lägsta och svagt, och sämre än väntat. Men vad innebär det?

För det första har vi varit nere på de här nivåerna 2012,2013 och 2016. Så det är INTE recession, det slow down, eller soft patch som jag tjatat om sen förra sommaren typ.

Vad innebär detta?

Jo de här nivåerna indikerar en BNP Tillväxt på mellan 1,0-1,5%. Ner från tidigare c2%.

Det innebär att det borde skapas c50,000 jobb i månaden i snitt, mot tidigare c150,000.

Det innebär att vinsterna för SPX borde komma in på ca -10% i årstakt, mot tidigare flat.

Men sa jag inte att detta ”bara” var brus kring handelssamtalen? Javisst, kommer det ett twitter i eftermiddag att man skrivit under avtal som är hyggligt gynnsamma för världshandeln så kommer siffrorna att vända upp. MEN, det vet vi inte. Vad PMI nu säger är att fortsätter handelsdispyten i fel riktning så kommer det tids nog få en realekonomisk inverkan. Inverkan kvantifieras i ovan försämring av tillväxt, jobb och vinster. Så visst finns det en koppling…. men ändrar handelsdispyten riktning, då ändras PMI, och då ändras de realekonomiska förutsättningarna. Got it?

Åter till Trump….. tror någon på allvar att han kan gå till val om 17 månader med en ekonomi som växer med 1-1,5% och att det skapas max 50,000 jobb i månaden, men kanske viktigast av allt….. en riktigt jävla svag börs i ryggen!

DET TROR INTE JAG! Ovan är ett recept för att förlora!

Men analysen är inte så enkel att: Snart kommer det ett tweet varpå börserna vänder upp, och därför ska man köpa nu. Jag önskar att det var så enkelt. Nej, jag tror Trump blev tagen på sängen av att kineserna fuckade upp avtalet, och att han nu är i ett mycket svårt läge. Det är inte bara för Trump att ringa upp Xi och säga, jag spelade hard ball men lyckades inte, jag skriver under vad som helst, för det viktiga för mig är att vinna valet. Men lik förbaskat är han i ett läge som måste lösas. Men det måste lösas så att han framstår, åtminstone medialt, som en vinnare. Det är inte lätt. Sen har vi tajmingaspekten. Dvs Trump kanske kan tänka sig att köra hardball fram till i höst, med fallande börser som ett resultat, och i höst få till ett avtal varpå SPX rallar i 12 månader fram till valet, och han då framstår som en vinnare. Skillnaden börsmässigt är att vi kan falla 10% till innan det vänder upp. Omöjligt att veta!

Men the big Picture står jag fast vid. Trump gör allt för att vinna valet. Det kan han inte göra med en Björnmarknad i ryggen, därför måste vinsterna hållas uppe, därför måste jobbskapande och tillväxt hållas uppe, och därför får inte PMIs fortsätta söderut utan under närmaste året ta sig över 55 igen. Sen när var och hur, är såklart svårt att veta, vilket gör att vi inte riktigt vet när och var börsen vänder.

Så vad kokar detta ner till rent börsmässigt?

Jag hoppas att stödet kring OMX 1,550 (egentligen även 1540 som är en Fib50% nivå) håller. Det är marknadens sätt att säga att ”vi tror inte på 1% tillväxt i USA mot bakgrund av en olöst och fördjupad handelskonflikt”. Håller inte 1540-1560 området…. då väntar december lows ur ett rent tekniskt perspektiv, och det sammanfaller med en förlängd handelskonflikt. Nu för tiden är det många som tror på det senare. Men precis som i mitten av april var det många som trodde på en lösning och börserna handlades high, så hade alla fel. Jag har inte facit kring handelsdispyten, men jag vet att det är inte ovanligt när smarta och välbetalda människor har tvärfel. Det händer hela tiden.

Stödnivåer på SPX är 2740-2760…. såklart väl värda att hålla ett öga på parallellt med OMX. SPX gapade även ner igår. Ett gap som lär stängas förr eller senare!

———————-

Från Europa kom också PMIs, som är av underordnad karaktär då PMIs i Europa är en funktion av USA och Kina.

Tyska Mfg Flash PMI kom in på 44,3 mot väntat 44,8 och fg 44,4. Gäsp. För Eurozonen kom den in på 47,7 mot väntat 48,1 och fg 47,9. Gäsp. Tyska IFO kom in på 97,9 mot väntat 99,1 och fg 99,2. Gäsp.

Europa, och Sverige för den delen, ser ut att göra ett konjunkturellt 2012/2013 med allt vad det innebär. Inte så kul, men ingen huvudstupa lågkonjunktur heller.

—————————–

Us vs Europé

Sedan toppen 2007, under 12 år, har det varit smartare att sitta på Amerikanska aktier än Europeiska. Åtminstone om man ser till SPX500 vs STOXX600 (storbolag). Visserligen har Europa gjort fyra relativa rallys under kort tid, men det har alltid fallit tillbaks.

Varför har Europa varit en sån relativ ”dog”?

Ser man till real bnp tillväxt så har Europa vuxit med c1% om året mot USAs c2% sedan förra toppen 2007. Ser man till nominell tillväxt har Europa vuxit med drygt 2% medan USA vuxit med 3%. Det låter lite, men 1% skillnad, både realt och nominellt, VARJE år blir mycket på 12 år.

Tittar man på cykeln från 1980 till 2007 så växte både USA och Europa med 6% nominellt. Lika som bär…. men inte sedan 2007.

Tittar man på bolagens aggregerade försäljning så har den vuxit med 1% årligen i Europa, medan i USA ligger den på 3%. Klent ur ett historiskt perspektiv men lirar med nominell BNP tillväxt. Sen finns det alltid branscher som är vinnare, men andra är förlorare. Sen inom branscher finns det vinnare som är på bekostnad av andra. Läs Amazon. Men siffrorna här är aggregerade.

Tittar man på vinsttillväxten så kommer 100% av vinsttillväxten i Europa från BNP tillväxten, medan i USA bidrar BNP med bara en tredjedel till vinsttillväxten. Två tredjedelar kommer från marginalförbättring, typ låga löner, räntekostnader, skatter osv.

Vad kokar detta ner till. Jo att vinsterna i USA vuxit med 5% om året, uppbackade av BNP tillväxt och marginalförbättring. Eller 86% totalt. Medan i Europa har vinsterna ökat med 37% eller 3% årligen. (sektorjusterat)

Nu berör detta ju SPX och Stoxx600, dvs de absolut största bolagen

Vad är lärdomen?

Jo, att vinsttillväxt på lång sikt är en otroligt viktig faktor för stark total avkastning. Ooavsett om du investerar i en region, en sektor eller viss typ av faktor, så bör man bilda sig en uppfattning om de underliggande förutsättningarna för långsiktig vinsttillväxt. DÄREFTER bör man se till värdering.

Tillväxt trumfar Värdering på lång sikt.

Dvs du vill hellre investera i en tillgång som dubblar sin vinst på 5 år, och betala ett rätt högt pris för det idag, än att köpa en billig tillgång, där vinsttillväxten helt uteblir. Problemet med investerare som gillar tillväxt, är att de betalar ett FÖR HÖGT pris.

Naturligtvis tycker jag att man ska se till värdering även när man investerar i tillväxt. Man ska inte vänta sig att köpa riktigt billigt, då är det oftast en value trap. Men man behöver inte heller köpa peak value som så många growth investerare gör.

Bäst är att bilda sig en uppfattning vilka marknader, bolag, sektorer osv som bjuder på långsiktig tillväxt…. och sortera bort de som inte gör det. Sen inväntar man att Mr Marktet ska bli lynnig, och erbjuda ett riktigt bra pris. Det händer inte ofta, men det händer ibland.

Dec18, Feb16, Sep11, Mars09

Då slår man till…. eller gör man det enkelt för sig och öppnar en kall öl och sätter på grillen ikväll. Det är också en vinnande strategi.

Trevlig helg

/Jonas

ps.

Nämnde jag att Amerikanska bolåneräntor toppade ur i november18, och de brukar ge fullt genomslag cirka 6 månader senare i ekonomin, dvs JUST NU ska de ge som mest negativt genomslag. Medan dagens låga räntor, eftersom de fallit sedan förra årets topp, ger fullt genomslag i november I ÅR.

Sa jag att håller OMX 1540-1560 området så kan börsen handlas 25% högre inom 12 månader?

Just sayin´

Jovisst ja, någon kanske undrar om EU-valet på söndag eller att May hoppar av i UK. Här är min analys av detta: I couldn´t care less.

ds.