Börsen studsar lite efter ett fall på 110 punkter eller knappt 7% senaste veckorna. De gamla stöden är nu nya motstånd, och så länge som vi inte etablerar oss över 1600-1610 området så är jag tekniskt skeptisk. Samtidigt känns chansen stor att vi testar just den här nivån. Men orkar vi inte etablera oss över denna så ska man använda läget att dra ner på aktieexponeringen. Trots att vi befinner oss i våg 5. Våg 5 är ingen rak resa utan kantas även den av 10%+ korrigeringar. Visst, då är det Buy on Dips som gäller. Men vi vet inte om 1548 häromdagen var botten. Därför väljer jag hellre stoploss med livrem och hängslen. Dvs jag ligger hellre i marknaden när den är starkt alternativt helt utbombad, istället för att fånga varenda fallande kniv. Det kanske ska ner till 1,450 (Fib50% av Brexit low på OMX) eller 1,500 (Fib38% av samma) innan det ska till 1,900-2,000? Svårt att säga.

Den 20 september är det dags för nästa FED möte. Marknaden prisar in en höjning med 10% sannolikhet. Det fattar inte jag? Jag tror att de höjer. Däremot blir det ingen höjning i december om inte inflationen lyfter mot 2% från dagens 1,5%. Men i december verkar marknaden tro på höjning då sannolikheten nu ligger strax över 50%.. time will tell! Så länge som lönerna inte lyfter över 3% så lär inte inflationen kunna etablera sig uthålligt över 2%, och då finns det inget behov av en åtstramande penningpolitik, vilket innebär att styrräntan bör vara högre än inflationen. Under de här förutsättningarna så är en balanserad penningpolitik att föredra vilket innebär att styrräntan ligger strax under eller på inflationen. Typ max 1,75%. Det innebär att om vi inte får löneglidningar så kan FED max höja 3ggr till. Totalt alltså! Jag tror på EN höjning till. Kanske två. Men inte tre. Detta baserar jag på att Qexit ger åtstramande effekter nästa år som gör att FED inte vågar höja för mycket. Givet att lönerna inte drar alltså! Då är det en ny karta som gäller. Det är lönerna som är vattendelaren mellan strukturell inflation under 2% eller över 2%.

Marknaden väntar sig också klarhet kring Qexit. Det tror jag också. Jag tror man drar igång i oktober med 10mdr USD. Man doppar tårna helt enkelt. Inverkan på räntorna borde vara måttlig. Det blir andra bullar nästa år då beloppen blir större.

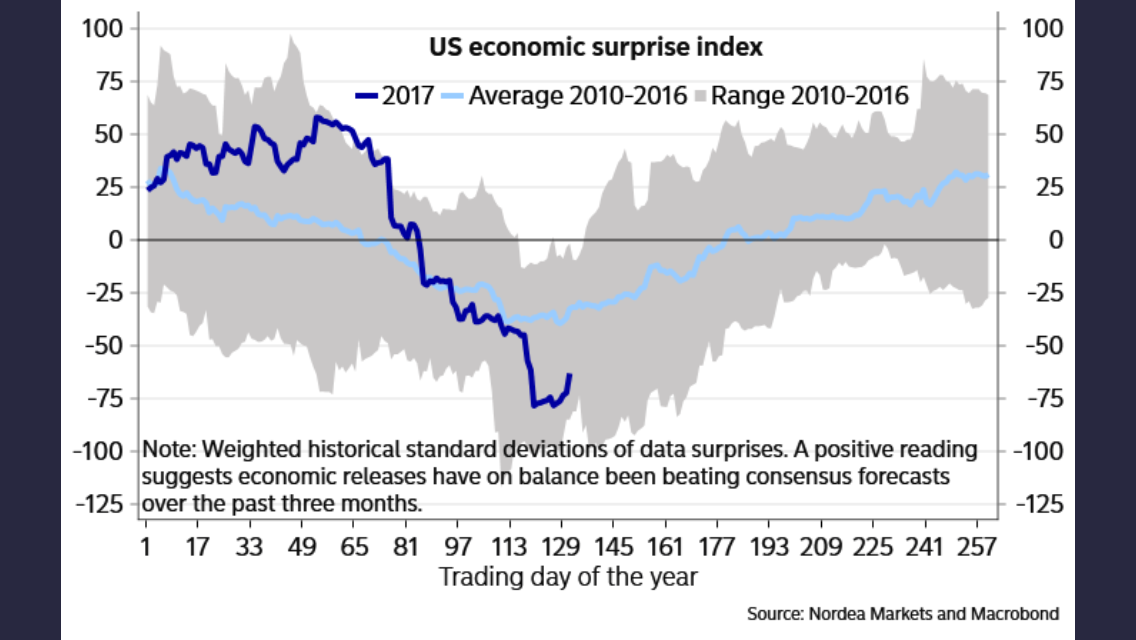

Framöver har vi först Jackson Hole den 24-26 augusti. Risken är rätt stor att världens centralbankschefer intar en rätt hökig hållning mot bakgrund av att den globala konjunktursituationen ser mer stabil och synkroniserad ut än på länge. Kommer dessutom makrodatan in starkt även i början av september så borde saken vara biff. Då finns det fog för att amerikanska räntor kan stiga en bit, samt att dollarn tar igen den svaghet vi sett över sommaren. Trumps budget och skuldtaket kan dock snabbt grusa till det.

Det kom lite data i förra veckan:

China Mfg PMI kom in på 51,4 mot fg 51,7. Dessutom något sämre än väntat, PMI för tjänstesektorn dippade till 54,5 från 54,9. Men det är ingen ko på isen.

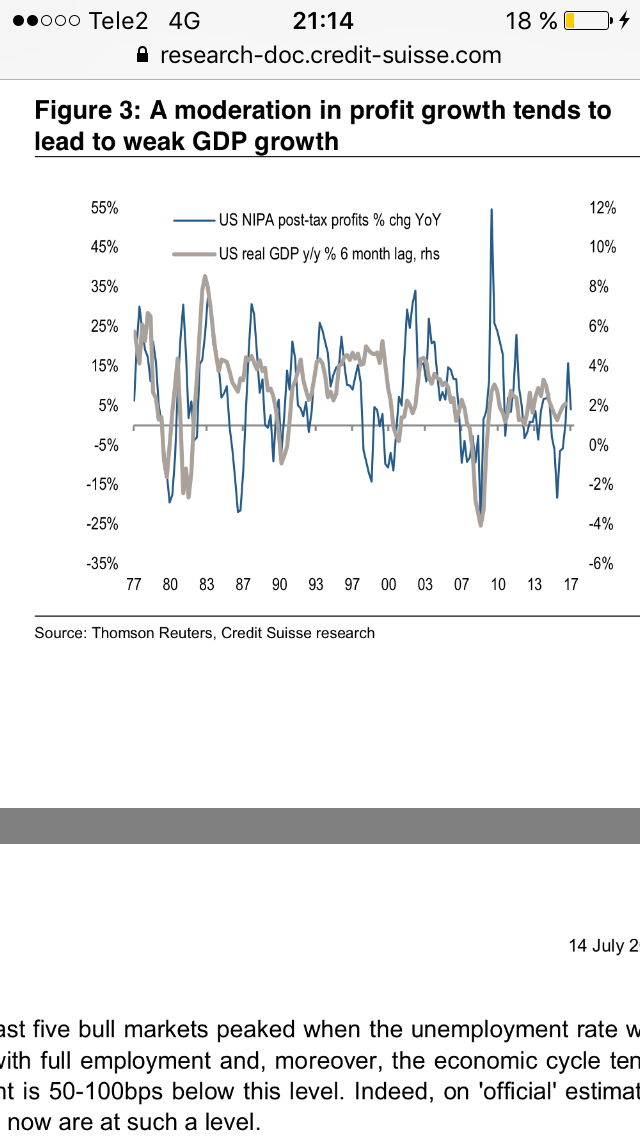

Från USA kom BNP siffra för Q2 som landade som väntat på 2,6%. Det är bättre än den svaga Q1. Atlanta FEDs GDPNow pekar på 3,7% under Q3 så det känns som om USA går åt rätt håll. Tillväxten för helåret lär bli strax över 2%. Det är inte dåligt, men klart lägre än väntat jämfört med vissa soft indicators pekade på i början av året. Men som någon sa; det är bra med 2%+. Inte tack vare Trump, utan TROTS Trump. Han har ju inte åstadkommit ett dyft mer än en massa Twitter meddelanden.

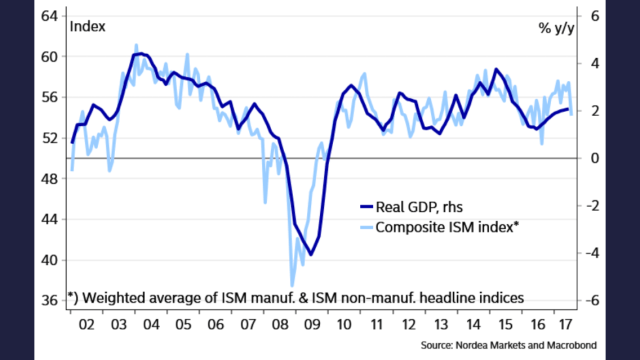

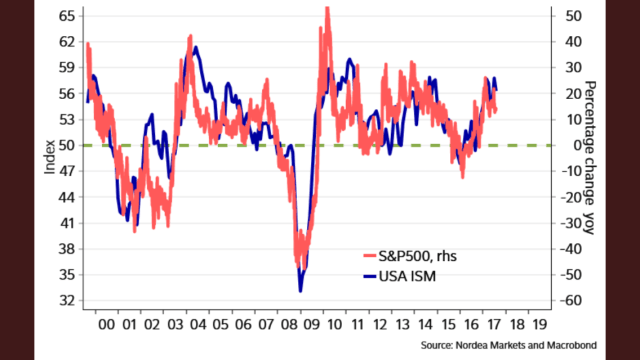

Ism rimmar numera med tillväxten. Trumpismen blev det inget med…

Oljan har också tagit sig över motståndsnivån strax under 50usd. Det är starkt. Uppgången förklaras av 2,5 saker om du frågar mig. 1, Lagernivåerna i USA börjar äntligen komma ner 2, Rigcounts i USA stiger inte längre utan verkar plana ut och 2,5 En svag dollar brukar, allt annat lika, vara bra för oljan. Även om effekterna idag är tveksamma. Vi får se om OPEC kommer fram till nåt mer i det korta perspektivet….. Så länge som 50ish håller så finns det anledning att vara positiv. Särskilt nu när tillväxten i USA växlar upp vilket borde få ytterligare positiva effekter på lagerdatan!

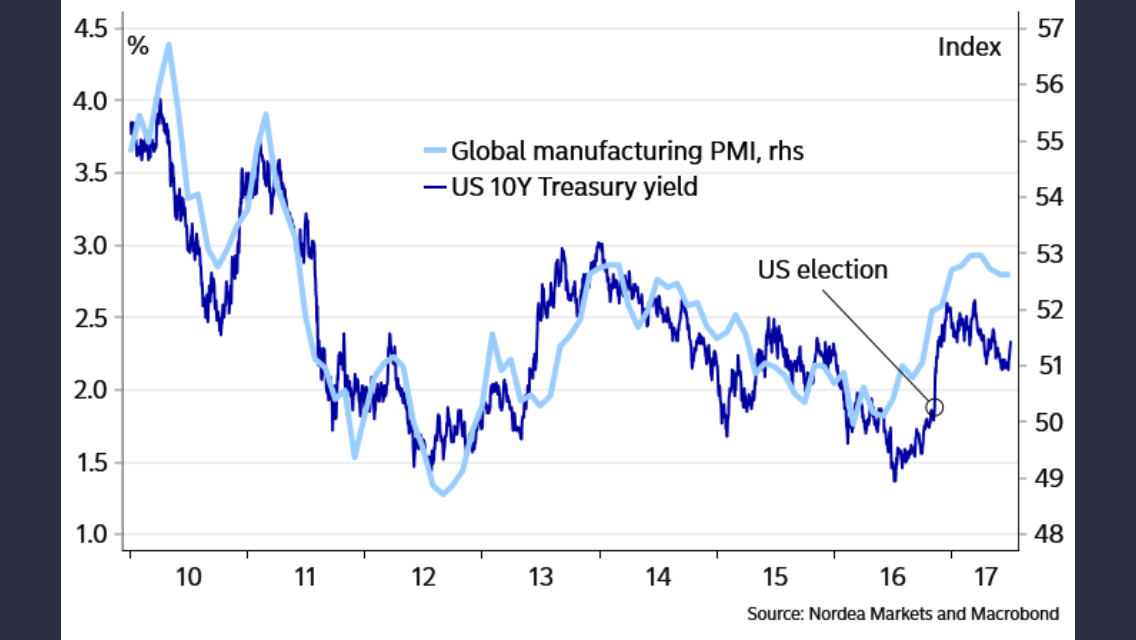

Det har kommit Inköpschefsindex. Den tyska Mfg PMI kom in på 58,1 mot väntat 58,3 och fg 59,6. Från Euroland kom den in på 56,6 mot väntat 56,8 och fg 57,4. Urtoppning check!

Från USA kom ISM in på 56,3 mot väntat 56,4 och fg 57,8. New Order kom in på 60,4. Urtoppning check!

US MarkIt Mfg PMI kom in på 53,3 mot flash 53,2 och fg 52,0. Stark catch up!

Ism rimmar också med en fortsatt stark börs… från redan höga nivåer! Min tolkning: OM ISM håller sig på 53+ nivåer närmaste åren så är det i linje med våg 5 resonemanget.

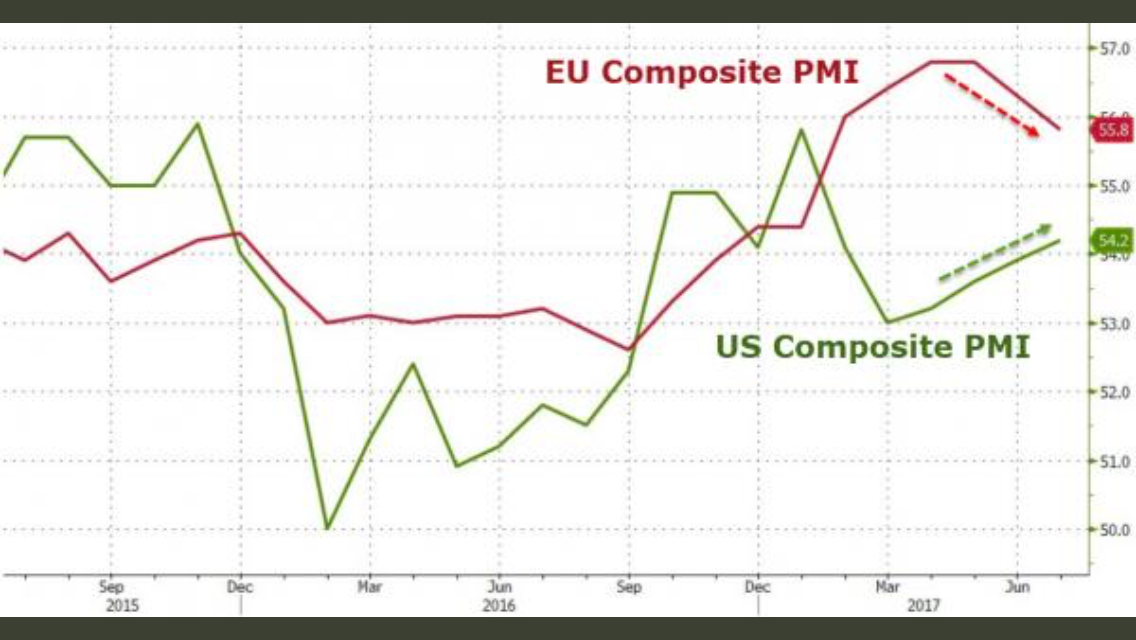

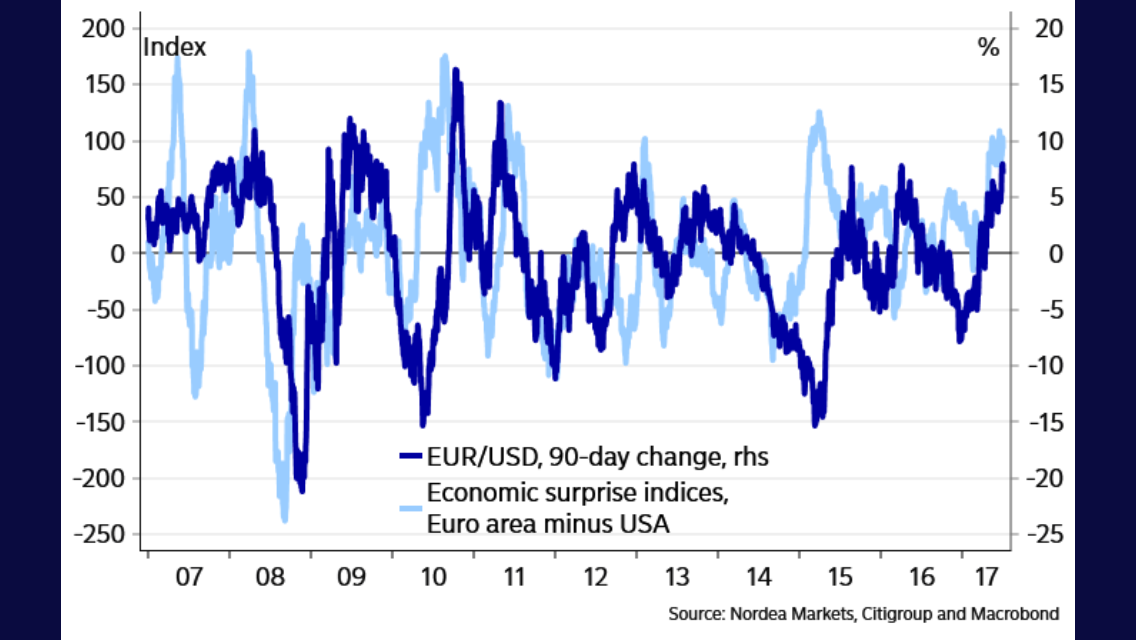

Totalt sett känns det som att 1, PMIs har toppat ur efter en exceptionell period. Fast där nivåerna är fortsatt mycket höga och det handlar mycket om att hårddata ska leverera under 2H17 och där fokus kommer riktas mot hur global penningpolitik får för inverkan på räntor och valutor, och därmed höstens PMIs. 2, Att USA och Europa ser ut att konvergera något.

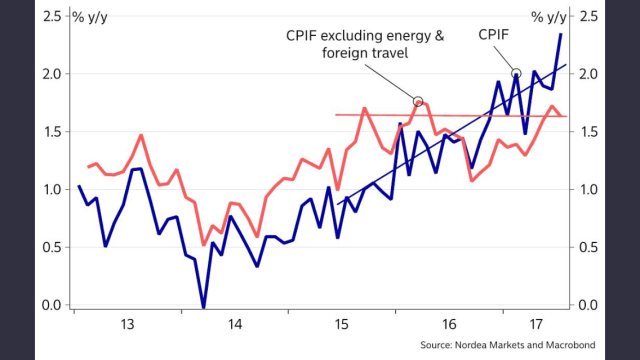

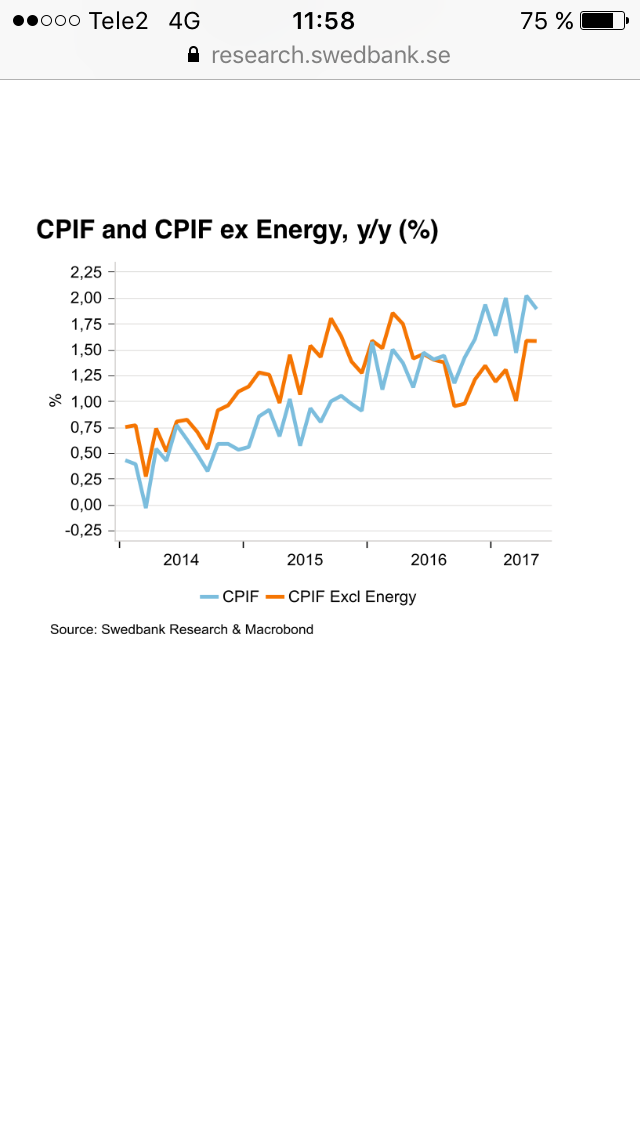

Från USA kom inflationen, mätt som Core PCE, in på 1,5% YoY mot väntat 1,4 och fg 1,5 (reviderad från 1,4). Den lär komma tillbaka under 2H17.

Jobbsiffran från USA, NFP, kom in på 209k mot väntat 183k och fg 231k (uppreviderat från 222k). STARKT! Rimmar väl med en tillväxt strax över 2%.

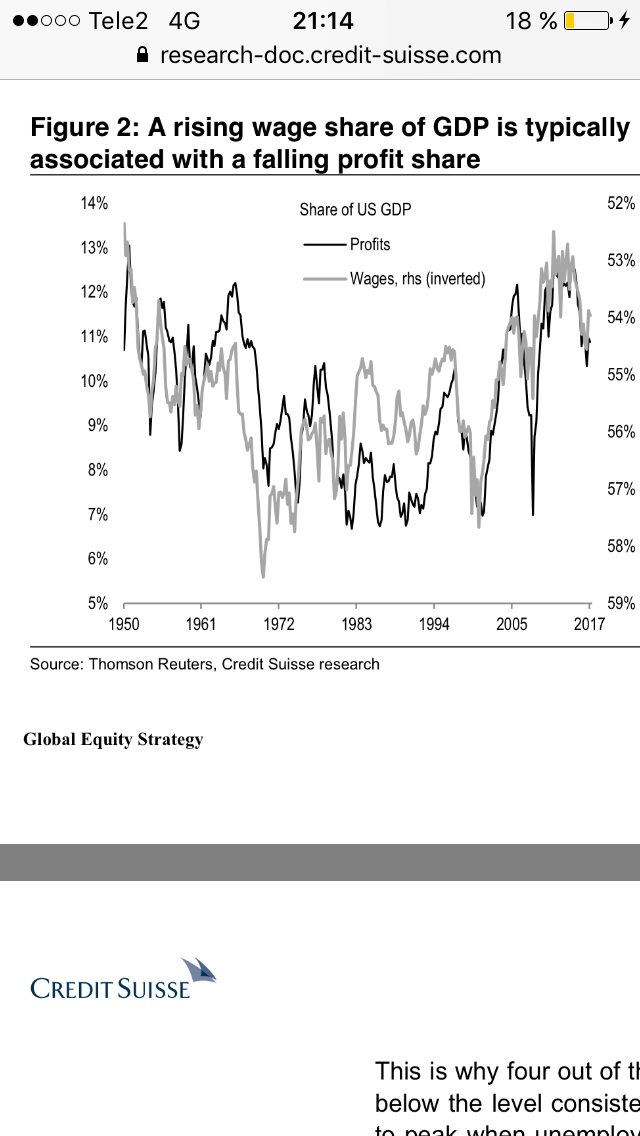

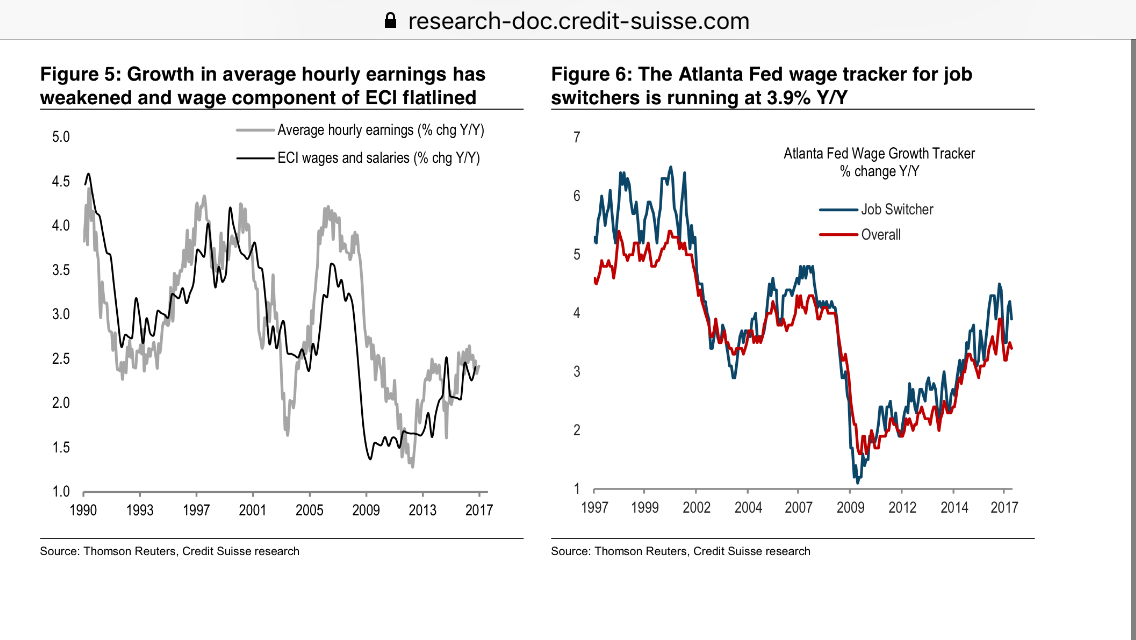

Lönerna kom in på 2,5% YoY mot väntat 2,4% och fg 2,5%. Inget inflationshot i sikte!!! Rimmar också väl med en Core PCE på 1,5%.

Givet ovan är det alltså helt logiskt med en Balanserad penningpolitik.

För Draghis del är det inte lika enkelt. Tillväxten är på väg upp, men tack vare Euroförstärkningen sedan i våras kan vi inte vara 100% säkra på att den håller i sig. Tillväxten i Euroland förklaras till mycket stor del av att valutan varit svag. Men sedan april har den stärkts med över 10%. Det lär ge effekter med en viss fördröjning. Nej huvudspåret är att Draghi känner att QE inte är nödvändig längre, men en expansiv räntepolitik (styrränta under kärninflation) är det. Men utan QE och Nollränta så finns det ändå uppsida vad beträffar Bundsen… Jag tror Draghi är mycket angelägen om en svag Euro.

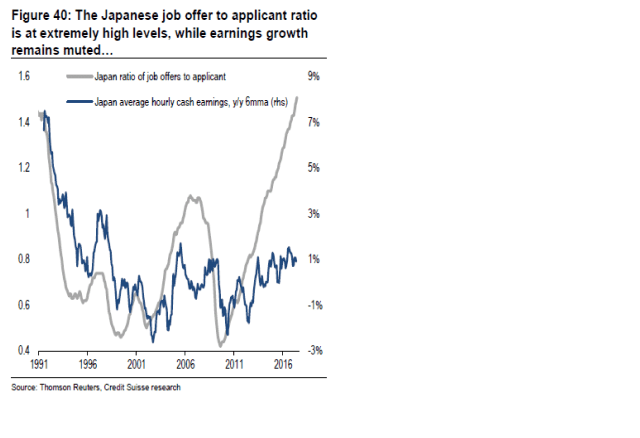

Läste förresten att KI tror på löneökningar om 2,7% i år och 2,9% nästa år. Vilket inte är förenligt med att nå inflationsmålet. Trots detta är de positiva till konjunkturen. Inte minst tack vare en pigg byggsektor. Stark Tillväxt i landet, men inte tillräckligt stark för att driva löner kan man säga? Deras huvudförklaring till lönerna förklaras av att löneutvecklingen i Euroland är obefintlig. Därför är många exportföretag helt obenägna att höja lönerna trots att det går bra. De inhemska företagen tar rygg på de exporterande. Typ! Jag vet inte om jag helt håller med, även om detta länge har varit en förklarande faktor.

https://www.affarsvarlden.se/bors-ekonominyheter/ki-loneokningar-inte-forenliga-med-inflationsmal-6863559

Som sagt, fokus i höst ligger på Jackson Hole, Feds september möte, Trumps Budget, Budgettaket samt de kantrade diskussionerna kring Obamacare. Från Europa handlar det egentligen bara om och när Draghi tänker flagga för ytterligare ”tapering” av QE nästa år. Det gäller även Ingves. Base case är att Draghi går från 60 till 40 samt Ingves 15 till 0 i januari…. men vi får se! Draghis septembermöte är viktigt!

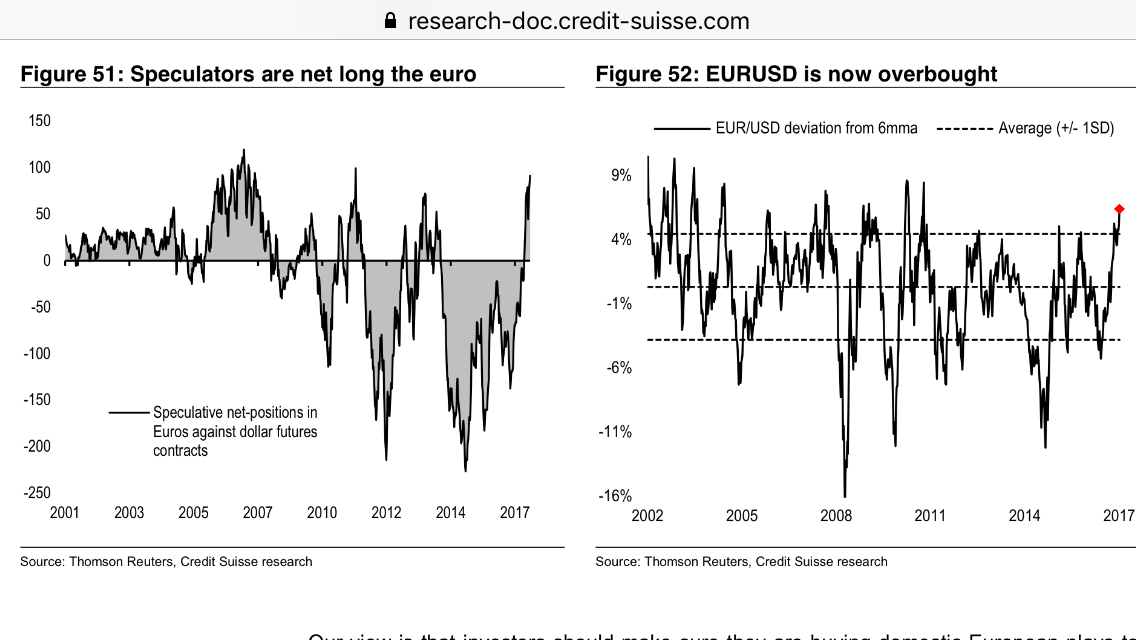

Dollarn lär också vända om det här blir verklighet.

1, korta possar i dollarn är rekordhöga

2, pmi konvergerar mellan europa och usa på ett sätt som gynnar dollarn

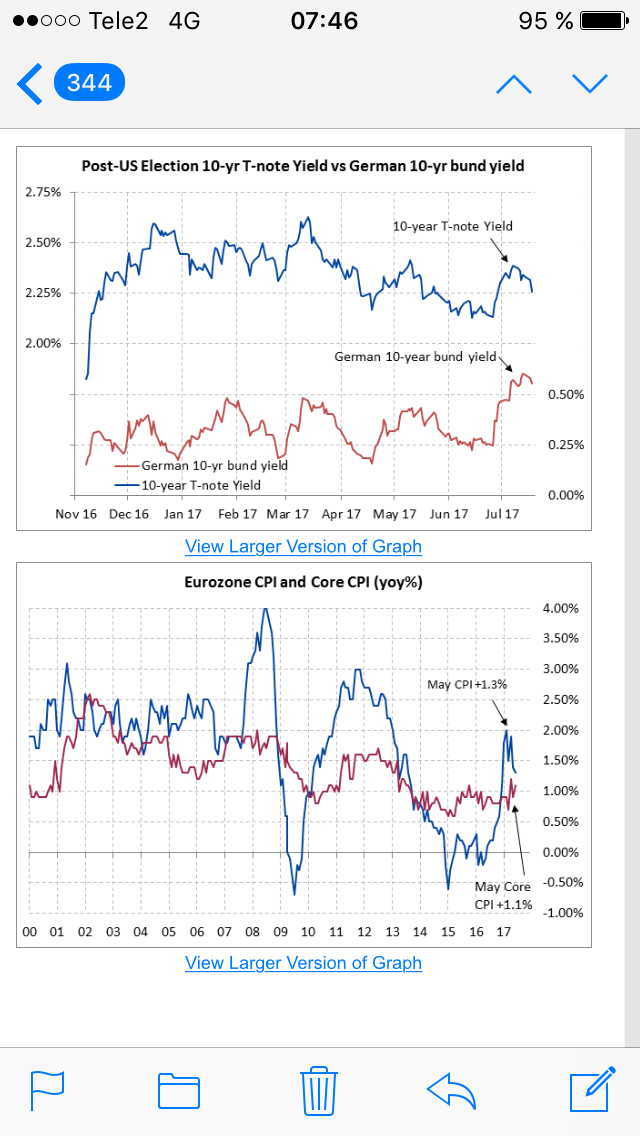

3, höjer fed och initierar qexit borde 2 och 10 åringen gå mot 1,75 resp 2,75%. Räntorna i Europa har inte den potentialen på kort sikt. Räntespreaden talar för dollarn

4, Trump rabatten kan försvinna om budget och skuldtaket löser sig relativt friktionsfritt

På längre sikt finns dock ett Bear case för dollarn då Fed är klar med att ha skiftat om sin politik från expansiv till balanserad. När det är Europas tur att göra samma sak, samtidigt som Fed ligger still (bortsett från Qexit) så lär dollarn försvagas igen….

Ha en fortsatt skön sommar!