Jag tror ju Fed höjer, eller borde göra det… men jag tycks vara rätt ensam om det.

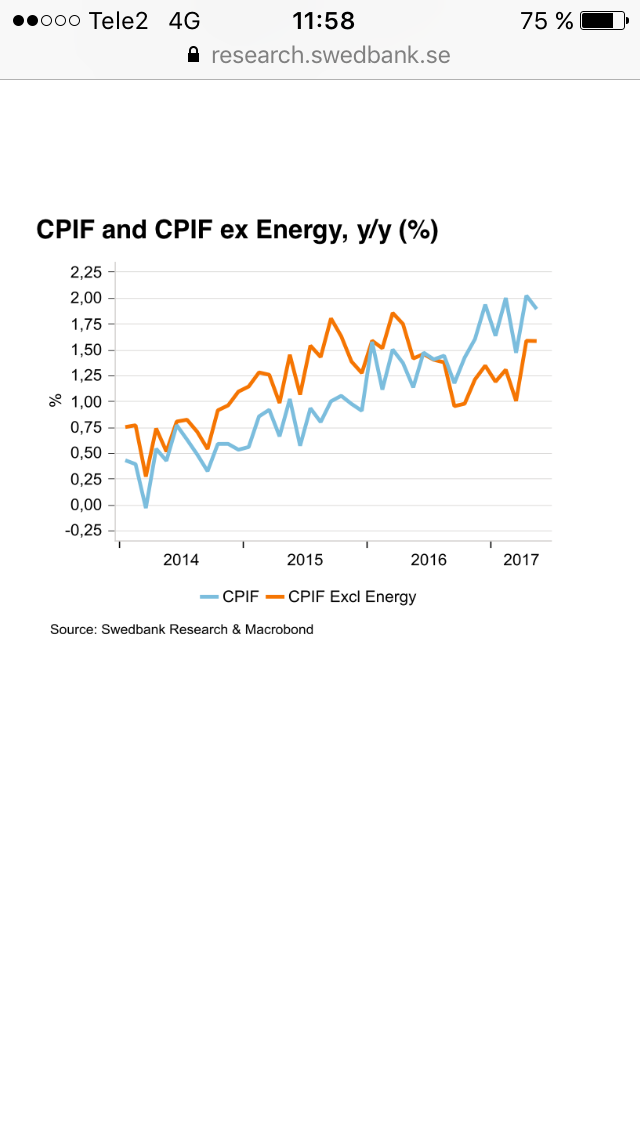

Huvudargumentet bland de som inte tror på höjning är att inflationen trendat ner på sistone.

Men jag skulle säga att det handlar om hur framåtblickande Fed är.

Inflationen har fallit tillbaka pga telefonitjänster och hälsovårdskostnader. De är troligtvis one offs. Den andra stora faktorn är att tidigare var dollarn stark, och således importerade man deflation. Sedan i våras är dollarn svag och således kommer man importera inflation. Den tredje faktorn är det tidigare så svaga oljepriset, som de facto har indirekta effekter på kärninflationen. Oljan har vänt upp och det kommer synas framöver….

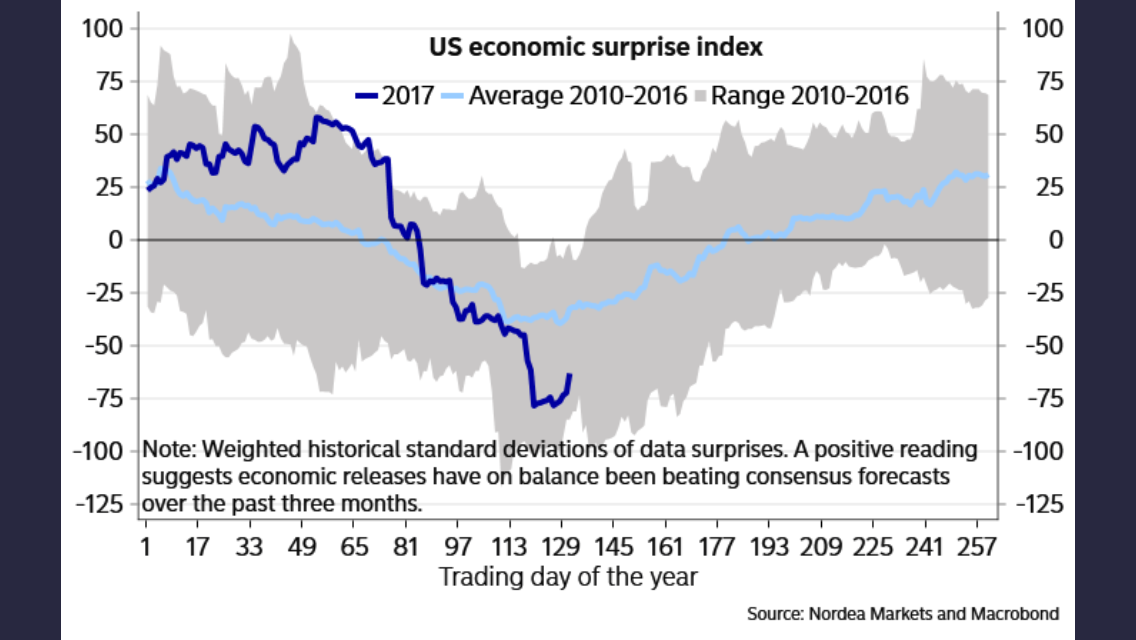

Ovanpå detta har tillväxt och jobbskapande växlat upp. Liksom surpriseindex….

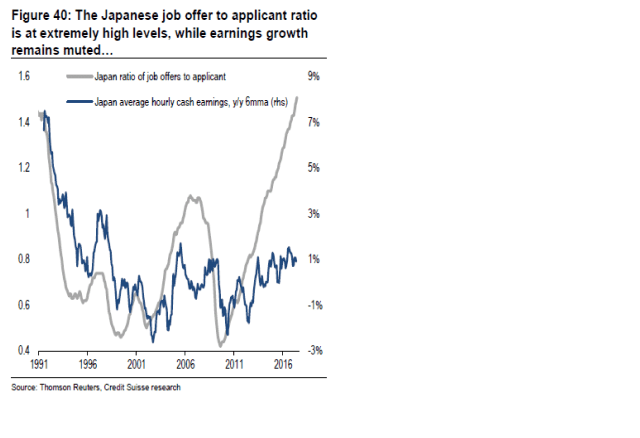

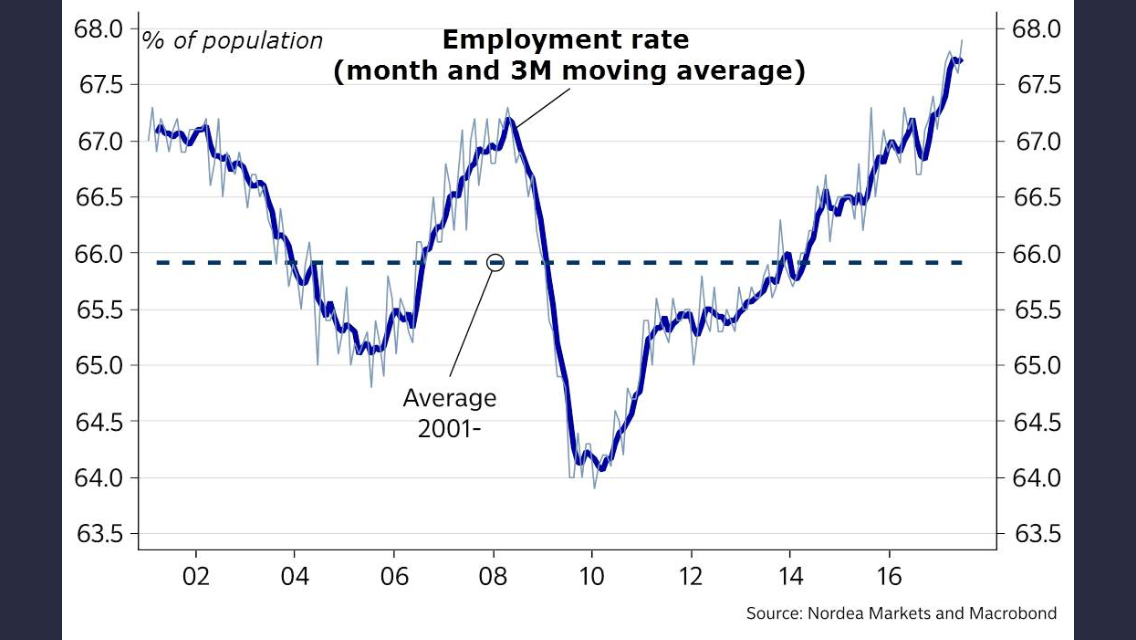

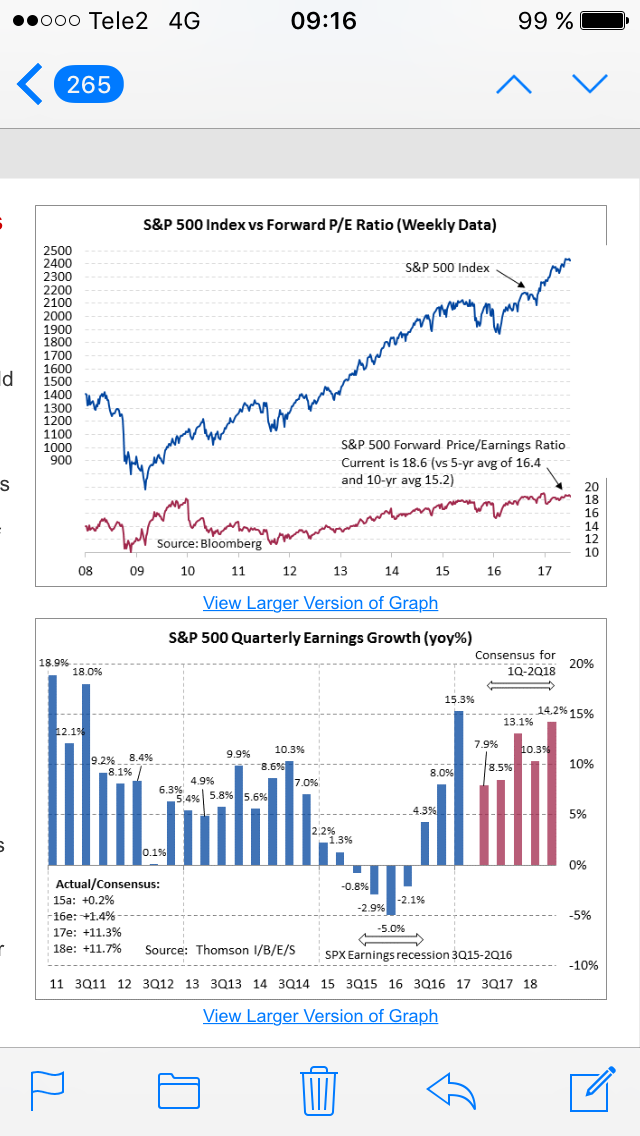

Nedan graf fångar det bra…

Så om Fed tittar runt hörnet så borde inte senaste inflationstrenden skrämma dem.

Outliern är Trumps stök kring budget, skuldtak och Nordkorea…. men än så länge är det mest medialt stök. Om 6 månader kan det vara glömt… eller inte?

Om de höjer till 1,25% så borde 10-åringen kunna gå till 2,75%… och då kan ni ju fundera på vad som händer med dollarn och andra saker….

En annan sak är den logiska turordningen, eller ska vi kalla det för den penninpolitiska cykeln. Dvs:

1, Först sänkte man räntorna (efter Lehman) i syfte att stimulera.

2, Sen införde man QE, efter man var klar med räntesänkningarna (för att stimulera ytterligare)

3, Sen när man började se ljuset i tunneln så började man dra ner på QE (tapering) för att till slut upphöra helt med nya köp, utan bara refinansiera befintliga förfall. (Det är där Riksbanken och ECB är nu)

4, Sen höjer man räntan (FED började redan Dec15)

5, När man är klar med räntehöjningarna så börjar man med Qexit, dvs man låter bli att rulla över/refinansiera obligationer som förfaller, och därmed dra ner balansräkningen till ursprungsläget. (Med ursprungsläge menas dra ner Bank Reserves till Noll. Inte göra sig av med samtliga värdepapper då detta typ inte är möjligt i en FIAT ekonomi)

Logiken i de här stegen är enkel. Säg punkt 2. Varför införa QE när man inte anser sig ha sänkt färdigt? Man använder först räntevapnet, och sen om det inte hjälper tillräckligt så adderar man QE. Man börjar inte heller höja räntan innan man slutat med QE. Man drar ner på QE först, sen höjer man. Annars stimulerar man och stramar åt samtidigt.

På samma sätt är det logiskt att man först höjer klart, sen inleder man Qexit. Säg att FED skulle inleda Qexit för ett år sedan när räntan var väsentligt lägre. Varför skulle privata aktörer vilja köpa en 2-årig statsobligation för 0,5% när de misstänker att de kan köpa den ett år senare för 1,25%? Detta samtidigt som inflationen ligger på 1,5%ish. Qexit handlar om att FED inte köper nya stats- och bostadspapper när gamla förfaller. Det betyder att US Treasury, dvs deras Riksgäld, måste sälja nya papper till privata aköterer istället för, som idag, till FED. Pengarna de får in för nyförsäljningen används till att betala FED när deras papper förfaller. Det handlar i grunden om att Privata marknaden får antas vara hyfsat rationell. Med rationell tänker jag på två saker. De tittar på vad de får i ränta relativt den förväntade inflationen under obligationens löptid, samt förväntningar om hur räntorna ska utvecklas framöver. Dvs om de erbjuds att köpa en 10-åring av Treasury för 1%, samtidigt som de väntar sig att inflationstakten närmaste 10 åren är högre än 1%, då borde de vara mindre intresserade allt annat lika, än om de erbjöds en 10-åring till 2,5%. Därför är det logiskt att inleda Qexit när räntorna lirar med inflationen. Den andra aspekten är om de erbjöds en 10-åring idag till 1%, men sen förväntas FED höja kraftigt närmaste året vilket gör att en 10-åringen stiger till 2,5%. Varför köpa idag när man kan vänta ett år och köpa till högre yield? Dessutom kommer priset på den man köper idag sjunka i takt med att räntorna går upp. Därför är det alltså helt logiskt att FED sänker räntan FÖRST och inleder QE sen. På samma sätt är det helt logiskt att FED höjer räntan först, och Inleder QExit sen.

Men då kanske någon undrar? Varför inte höja ännu mer, och vänta ännu längre med Qexit. Det verkar ju bara öka chanserna till en smidig Qexit? Jo för att räntan måste ändå ha ett förhållande till inflationstakten och den underliggande ekonomin, annars får det kraftigt negativa effekter på den amerikanska ekonomin. Dvs om de höjde till 3% styrränta, samtidigt som inflationen är 1,5%, så skulle folk stå i kö för att köpa Amerikanska statspapper då realräntan är så pass hög. Men samtidigt skulle det sätta krokben för hela ekonomin och föra med sig kraftigt negativt asset inflation. Hur man sätter räntan är ALLTID en konsekvens av vilken penningpolitik man vill bedriva: Expansiv, balanserad eller åtstramande. Som helt är en funktion av hur ekonomin mår med hänsyn till tillväxt och resursutnyttjande (dvs inflation). Beroende på vad man väljer så lägger man styrräntan i förhållande till inflationstakten så att man erbjuder marknaden negativ, noll eller positiv realränta. (Dvs Styrränta minus inflationstakten).

Sen kommer det såklart förekomma Qexit parallellt med räntehöjningar i framtiden om tillväxt, löner, och inflation motiverar högre räntor.

Vi får se, inflationen trendar nedåt nu, men när baseffekterna från telefoni, läkemedel, olja samt dollar klingar av så kan den stiga upp mot 2% igen. Då kanske FED är sugna på att höja mot 1,75%. Det är 3 höjningar härifrån. Många bedömare tror att de sammanfaller med Dec17, Mars 18, Juni 18.

Drar lönerna så kan vi snabbt inflationen med en viss fördröjning leta sig snabbt över 2%. Då har vi 3 höjningar till.

Allt detta kommer i så fall ske parallellt med Qexit.

Men jag är inte särskilt orolig. Privata sektorn har ca 20,000 mdr dollar i skulder. Staten lika mycket. Står styrräntan i 2,5% (6 höjningar härifrån) så står 10-åringen i 4%. Lägg på effekterna av Qexit så har du 10-åringen i 4,5%. Jämför det med 1,5% sommaren 2016. Det är en ökning med 3 procentenheter. Det skulle ge en sån jäkla tvärnit till den Amerikanska ekonomin att de knappt hinner säga ”vi har ett problem med för hög inflation” innan de måsta NOLLA styrräntan igen. Därför tror jag att ett absolut max är 1,75% i styrränta + Qexit. Men att base case just nu är EN höjning till, därefter Qexit. September hade varit lämpligt, men de flesta verkar tro på december. Vi får se!

Låter det logiskt?