Börsen har fått en fin start idag efter att ha testat 1,600 stödet i fredags. Är det raka vägen upp till 1,720+ nu? Kanske, jag vill gärna tro det. Men det är en späckad vecka att hålla koll på!

Från Kina kom Caixins Mfg PMI in på 50,4 mot väntat 49,5 och fg 49,6. Skönt, för den har varit lite klen på sistone. Det går i linje med den officiella siffran som steg till 51,7 mot väntat 51,0 och fg 51,2. Vissa hävdar att Kina PMI faktiskt har haft en ledande effekt på ISM. Jag köper inte den rakt av… men det skulle i så fall peka på att ISM kan ha viss nedsida kvar men att det går mot sitt slut. I mångt och mycket är det ändå siffran i förhållande till förväntningarna som är det viktiga. Mer än siffran i absoluta termer eller i förhållande till senaste siffran. Åtminstone ur ett kortsiktigt börsperspektiv.

För en liten stund sedan kom Inköpschefsindex från Tyskland och Europa. Den Tyska kom in på 59,6 mot Flash 59,3 och fg 59,3. Från Europa kom den in på 57,4 mot väntat 57,3 och fg 57,3. Bra och Stabilt!

I eftermiddag kom den Amerikanska motsvarigheten. ISM kom in på 57,8 mot väntat 55,3 och fg 54,9. New Order 63,5. Sicken vändning! Markits pmi kom in på 52 mot Flash 52,1 och fg 52,7. Lighter! Men Ism är såklart viktigare, och därför är det glädjande att den var så stark. Nu kommer förväntningarna på tillväxt att tillta. Detta brukar vara bra för börserna. Men det innebär också att förståelsen för hökiga centralbanker ökar…

På onsdag kommer PMI för den Amerikanska tjänstesektorn. På fredag har vi Amerikanska arbetsmarknadsdata i form av NFP.

På onsdag kommer FED protokollet från senaste juni mötet. Kommer vi få mer detaljer? Nu väntar sig marknaden höjning i december, inte september. Samtidigt har FED, och många andra centralbanker, varit ute med hökiga signaler. Frågar du mig så är det lämpligt att höja i september om man vill påbörja Qexit under Q4. Men det är klart. Jobbskapartakten i år ligger på i snitt 121,000 jobb i månaden, tillväxten är klen och inflationen är svag (pga one-offs). Men den kan ändras snabbt! Om jobben tilltar, om inflationen vänder upp, om tillväxtförväntningarna tilltar… ja då lär även sannolikheten för en september höjning göra det. Även ECB publicerar sitt protokoll. Vad innebär egentligen Draghis positiva syn på Europa för den faktiska penningpolitiken?

Räntor världen över började lyfta i förra veckan. Den Amerikanska 10-åringen drog upp till 2,30%. Givet var styrräntan ligger så är det inte så konstigt. Den borde stå minst i 2,50%. Känns som att vi ska testa 2,60% igen. Den Tyska 10-åriga bunden ligger på 0,46%. Upp från 0,25% efter Draghis tal om positiv syn på Europa. Bunden åkte alltså upp lite mer än sin amerikanska motsvarighet, vilket såklart innebar en stark Euro. Men vad händer härnäst? Ja givet att ECB ligger på 0% styrränta så borde den Tyska bunden ligga på ca 1,50%. Det är hela 100 punkter till!!! Samtidigt som den Amerikanska motsvarigheten bara har ca 20 punkter. Det betyder att det finns förutsättningar för en stark Euro. SAMTIDIGT så känns ju dollarn svag tack vare den Trump och svag data. Så för att konkluderas. Om datan blir bättre från USA, om kongressen kan komma fram till nåt kring Repeal/replace Obamacare, så lär dollarn stärkas en hel del. Men sett på några kvartals sikt så har Euron störst uppsida då räntorna är så nedtryckta. Då syftar jag alltså INTE på att Draghi ska börja höja räntan. Inte ens prata om det. Jag bara menar att en tysk 2 åring ska stå i ca 0,5% vid 0% styrränta. Inte -0,6%. En 10-åring i 1,5%. Inte 0,46%. I ett sånt läge vill jag också flagga för det uppenbara. Om de tyska långräntorna ska stiga med 80 punkter relativt de amerikanska (100-20) så innebär det en stark Euro. Så pass stark kanske att hela momentum i den europeiska konjan kommer av sig och sätter den hökiga synen ur spel. Glöm inte att den strukturellt svaga euron har varit en av de viktigaste faktorerna bakom Europas recovery, i synnerhet den tyska.

Annars är det intressant hur centralbankerna blivit hökigare. Jag tror de inser att

1, konjunkturläget är lite as good as it gets just nu och det kan nog hålla i sig en tid till. MEN att nästa recession inte ligger 5 år bort. De riskerar därmed att bli kritiserade om vi springer in i en recession utan att de höjde i ”högkonjukturen” och känner sig därför manade att agera. Även om den kritiken till viss del är korkad, då en centralbanks jobb inte är att ”skapa recession” med räntehöjningar, för att sen försöka ta oss ur den med räntesänkningar. Deras uppgift är att hjälpa en sjuk patient. Inte att bidra till att den blir sjuk först.

2, att mekanismerna mellan konjunktur och inflation inte riktigt fungerat som de gjort historiskt, och att skälet är att löneinflationen inte verkar vara lika dynamisk som historiskt och att kopplingen till tillväxt är svagare. Svårigheterna med löneinflation har vi avhandlat på bloggen så det räcker eller? Men det intressanta är att de blir hökiga trots avsaknad av inflation. Budskapet verkar vara att inflation är sekundärt. Ekonomierna börjar bli tillräckligt starka för att kunna stå på egna ben. Dvs utan Expansiv penningpolitik. Egentligen det spåret FED har tillämpat i många år, som resten av världen nu verkar vilja ansluta sig till.

Riksbanken har möte imorgon. Alla väntar sig att de ska dra tillbaka planerna om ytterligare räntesänkningar. Detta är helt ointressant då det bara är en gammal kvarleva. Det som är av intresse är om han tänker dra tillbaks QE nästa år eller inte. Givet att Draghi sänker från 60mdr till 40mdr Euro och vi från 15mdr SEK till noll, så tror jag effekten på kronan är försumbar. Men kommer han säga nåt om räntan? Draghi lär ju knappast höja förrän 2019. Inflation och löner, och därmed resursutnyttjande i Europa har ju inte varit tajt sen år 2000. Men Sverige har valt en linje där vi är snäppet expansivare än Draghi, dvs -0,5% mot Europas 0%. Detta för att strukturellt hålla kronan svag. Men jag undrar om Ingves kan hamna i ett läge där det inte längre är motiverat att vara mer expansiv än Europa för att vi går bättre än Europa? Eller är det så att vi går bättre för att vi valt att hålla en expansivare politik som medför att kronan är svag, vilket gynnar handelsöverskott och tillväxt? Tänk på att definitionen på expansiv PP är negativa realräntor, så en styrränta på 1% är också smått expansivt. PROBLEMET är att hade Ingves legat på 1% så hade handelsöverskottet varit rejält sämre, bolåneräntorna hade legat på 2,5% och bostadspriserna hade varit 20-25% lägre. Tillväxten hade som högst legat i paritet med övriga Europa. Troligtvis något lägre. Men vi kan hamna i en situation nästa år där det kan vara motiverat med en höjning. Trots att ECB inte gör det. Men det är inte så troligt! Vad gäller Euron så tror jag Ingves är nöjd så länge som den pendlar kring 9,50 +/- 0,50.

Lagerdatan från USA var positiv för oljan förra veckan, och Brenten har nu nått en bit över 49usd. En del motstånd här kring 49-50. Så länge som vi inte etablerar oss över den nivån finns det fortfarande risk för 43/44. Datan var bra men lite av fel anledning. Oljeproduktionen sjönk i USA, vilket inte är så konstigt med tanke på oljeprisets ras och det faktum att det finns många priskänsliga riggar där ute. Det hade varit bättre om lager krympte av stark efterfrågan. Repar sig nu oljepriset så borde även riggarna repa sig eller? Men okej, det är bra att produktionen minskar för då har lagerna en chans att komma ner, vilket är bra för oljepriset. För det är fortfarande positivt för världen och börserna allt annat lika när oljan står i 53 än 43.

Ska även bli intressant att se om det kommer nåt från Senaten kring Obamacare i nästa vecka. De är på semester den här veckan. De har ca 3 veckor på sig innan de stänger butiken för semester. Sen är de tillbaks i september. Den första oktober så ska en ny budget ligga, denna gång designad och undertecknad av Trump. Hur den utformas är avgörande för om kongresssen är intresserad av att höja skuldkvotstaket, eller stänga ner den offentliga apparaten senare i höst. Som ni förstår är detta viktigt ur ett börsperspektiv.

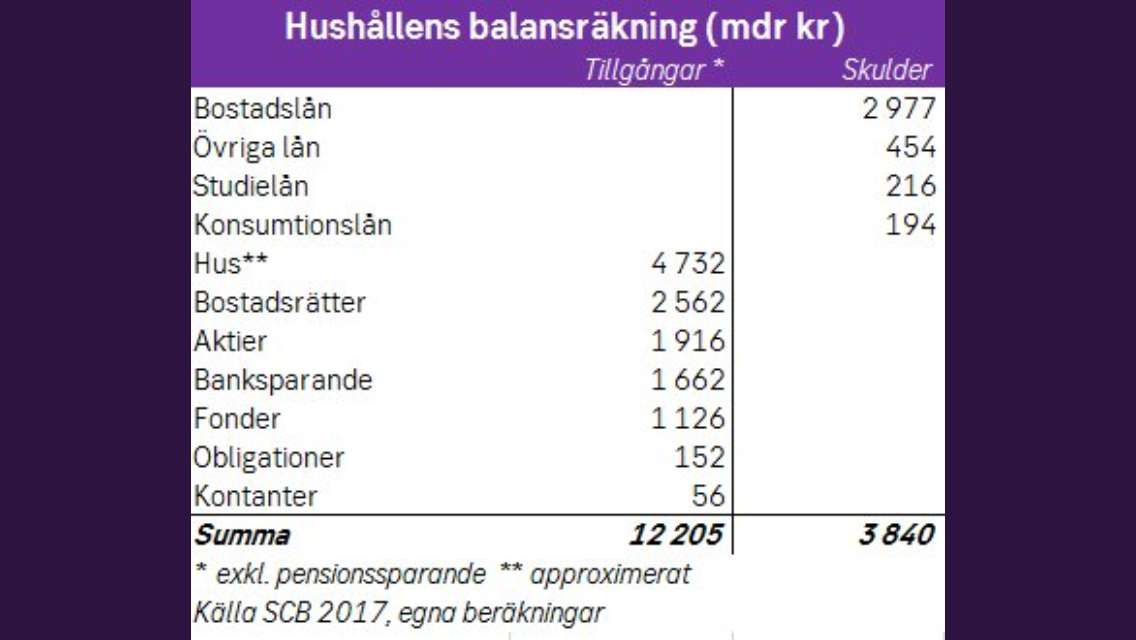

Såg ni förresten de svenska hushållens balansräkning i förra veckan?

Om detta vill jag bara säga tre saker;

1, Vid varje kris, särskilt vid de djupa finans och fastighetsrelaterade kriserna, har det sett likadant ut. Att tillgångarna är större än skulderna är inget nytt….. så har det alltid sett ut. Det är alltså ingen garanti på att vi ska undvika en kris.

2, Tillgångarna betalar inte räntekostnaden på skuld. Det gör inkomsterna. Glöm inte resultaträkningen. Den dagen inkomsterna inte räcker till för att täcka räntekostnaderna, och man måste vända sig till tillgångssidan för att lösa detta. Då är krisen ett faktum. Vi har åtskilliga exempel på detta ur ett historiskt perspektiv

3, Tillgångspriserna är en funktion av räntan, Skulderna däremot kommer vara oförändrade även när räntorna ändras. Ovan bild är en relativt ointressant ögonblicksbild.

Det enda som är intressant är om vi kommer klara räntekostnaderna på skulden i framtiden? Allt annat är sekundärt. Eftersom vi inte vet var räntan kommer vara i framtiden, så bör vi fråga oss vad som är en hållbar nivå på Skulder/Inkomst…. jag vet vad jag tycker!

Dessutom är ovan siffra på 3,840mdr i skulder i underkant. Bostadsrättföreningarnas skulder på ca 500mdr bör adderas!

Visst, bakom varje skuld finns en fordran, och det är klart bättre om det finns en säkerhet i form av ett hus eller en bit mark eller nåt, än om låntagaren har konsumerat upp pengarna. Men den dagen många låntagare inte klarar sina räntekostnader så kommer säkerheterna vara en klen tröst, då värdena troligtvis kommer vara väsentligt lägre vilket i sin tur har en stark koppling till varför har problem med sina räntekostnader. Bankerna verkar tycka att lånar de ut 50kr och har säkerhet på 100kr så är de well covered. Men jag lovar att de kommer få ett rent helvete ändå, då kommer de behöva ta ut sina säkerheter, så kommer de få problem med cash flow, samtidigt som deras finansiärer vill ha betalt (läs utlänningar med svenska bostadsoblisar) till en väsentligt högre ränta. It aint gonna be pretty.

Men tänk inte på det nu, utan njut av sommaren!