Börsen rekylerar en bit, men så länge som 1,600/1,604 ish håller så är det ett köpläge rent tekniskt. Men frågan är om det finns fler motiv till att köpa? Tror det! Amerikanska 10-åringen var uppe och sniffade på 2,21% igår… kanske är den på G att vända upp och kanske få yieldkurvan med sig. Det hade varit bra för börsen, och för bank. Att USA varit svagt beror på att IT rekylerat en del vilket inte är så konstigt. Uppgången i år fram till för nån vecka hade drivit upp värderingarna på ganska häftiga nivåer. Ren vinsthemtagnings rekyl duger också som förklaring.

Men vad som är en viktigare fråga nu är: Kommer långräntorna att stiga och varför?

ECB var ute och gav en positiv bild på Europakonjunkturen igår, fast en ganska duvig bild av sin penningpolitiken, som grundar sig i att Europa tar fart från en låg nivå sett till resursutnyttjandet. Draghi shoppar idag obligationer för 60mdr Euro i månaden. Han kommer fortsätta med det året ut. Därefter väntas han trappa ner det till 40mdr under 1H18 samt 20mdr under 2H18. Givet att konjunkturen håller sig hyfsat, att det skapas jobb och att inflationen inte faller ihop. Det hänger ihop. När han har slutat med QE är räntehöjningar aktuella, dvs under 2019. Trots det stärks Euron till nästan 1,14 mot Dollarn. Det handlar naturligtvis om att marknaden uppskattar att ekonomin i Europa utvecklas åt rätt håll och att den politiska scenen känns stabilare än på länge. Att Draghi är duvig spelar mindre roll.

I USA är marknaden trött på Trumps icke resultat, samtidigt som tillväxten och annan ekonomisk data inte lyft på ett sätt som man hoppades på i början av året. 150,000 jobb i snitt…. när det borde varit minst 250,000 i snitt. Ovanpå detta är FED hökig och höjt två gånger i år, och säger sig vilja höja en gång till samt påbörja Qexit. Det är liksom ett motsatsförhållande till Europa. Hökig penningpolitik, taskigt momentum i ekonomin.

Anledningen till att FED höjer förklarar optimisten med att Amerikanska ekonomin är tillräckligt stark och stabil i grunden för att klara sig utan Expansiv penningpolitik (något jag tror på). Pessimisten säger istället att FED höjer för de anser att det finns inflationstendenser trots rätt svag data. Inflationstendenserna grundar sig i att arbetsmarknaden är så pass tajt att det bara är en tidsfråga innan lönerna drar. Att dagens låga inflation är övergående då det är ett resultat av fallande priser på mobilabonnemang, läkemedel och indirekta effekter av ett svagt oljepris och svag dollar. Core PCE hade kanske legat på 1,7% istället för 1,4% utan de här. Det krävs inte så mycket löneinflation för att putta den upp till 2%+ då. FED tror att inflationen vänder upp i höst. Svag eller Stark konjunktur är sekundärt. Pessimisterna tänker alltså mer i banor om att senaste åren har USA kännetecknats av stark ekonomi – svag inflation. Men nu börjar det förhållande att vända. Stigande inflation – rätt svag ekonomi. Vilket alltså är dåligt för börsen eftersom FED ändå tvingas höja. Dollarn och räntorna blir därefter!

Men jag är inte lika säker på att detta är så självklart. Får senaten genom ”Repeal/ replace Obamacare, vilket trots allt är deras hjärtefråga senaste 8 åren, så kan det medföra att budgeten för 2018 (som löper okt17-sep18) blir företagarvänlig. Läs lägre skatt. Då kan tillväxtförväntningar, PMI och gud vet allt ta fart senare i år. Surpriseindex drar! När marknaden inser det så säljer man trygghet, dvs långa statspapper varpå räntorna stiger och yieldkurvan svänger upp. Dollarn stärks, och man vill äga aktier igen. Bank blir vinnarsektorn. ELLER sumpar politikerna det och USA växer med nöd och näppe 2% i år. Samtidigt räcker det för att skapa jobb, vilket gör att en förmodad tajt arbetsmarknad blir ännu tajtare, vilket gör att FED fortsätter på inslagen väg. Men då är vi i en situation där tillväxt och vinster blir dassiga samtidigt som räntorna trycks upp. Då får börserna det jobbigare. Amerikansk politik är ödesfrågan framöver om ni frågar mig! Det kan svänga snabbt!

Amerikanska konsumentförtroende mäts bla av Conference Board, den kom in på 118,9 mot väntat 116 och fg 117,6. Starkt! Men frågan är om det inte handlar om att Trumpstormen lugnat ner sig lite, och inget man ska dra för stora växlar på? Det är inte negativt i alla fall!

Sen kan man fråga sig hur Ingves ska förhålla sig till Draghi? Europa har ju fått lite efterlängtad medvind, vilket medfört att Europa relativt Sverige tillväxtspreaden har bättrats på. Euron har stärkts! Ingves köper svenska statspapper för 15mdr i månaden fram till december i år. Ska han trappa ner och fortsätta nästa år, eller ska han sluta helt? Givet att Sverige fortfarande tuffar på hyggligt och att Euron har stärkts så tror jag han kan ta bort QE helt nästa år. Viss kronförstärkning kommer det innebära men inget hårresande. Men frågan är om han kan höja räntan? För det första behöver han inte höja räntan om inte lönerna och inflationen tar fart. Men om den gör det så lär han vilja göra det. Det är ju två frågor han måste svara på; Vilken penningpolitik är lämplig givet hur bra det går för landet och hur stort är resursutnyttjandet? Hur går det för Sverige relativt Europa och vad innebär vald penningpolitik för kronan, och dess spridningseffekter? Det går inte svara på nu, men kommer de ekonomiska förhållandena vara identiska med idag, både i Sverige och Europa, så kommer inte Ingves kunna höja räntan. Skulle han IDAG sluta med QE, höja räntan några gånger, samt börjar tala om att rulla av balansräkningen, samtidigt som Draghi inte gör nåt, så kommer kronan stärkas med 15% mot Euron….. och det får negativa konsekvenser. SAMTIDIGT så innebär varje 0,25% höjning att hushållen får ca 10miljarder MER i årliga räntekostnaderna, vilket slår direkt mot konsumtion och annat. SAMTIDIGT lär varje hökig signal från Ingves få de 5-åriga bostadsobligationerna att lyfta, vilket slår rakt in mot lånelöftena, vilket gör att kommande bostadsaffär allt annat lika kommer göras till ett lägre pris än innan. Lägre priser slår mot konfidens, som brukar slå mot konsumtion. Do the maths. Jag tror Ingves är rätt redo att rulla av QE…. men att börjar höja räntorna när inte Draghi gör det och vi saknar löneinflation i Sverige…. hmmmm I would not be so sure. Det måste till nåt annat!

Mycket att hålla reda på….. men Senaten och Obamacare är förmodligen viktigast. Samt jobben, lönerna och inflationen fram till FED mötet i september såklart. I Augusti har vi även Q2 rapporterna. Hur ska de kunna få vinsterna att revideras uppåt när tillväxten (i nominella termer) är fortsatt svag globalt sett undrar jag?

Tycker ni det verkar rörigt? Läs då bara min rubrik 🙂

I samband med att Trump vann så blåstes förväntningarna upp rejält. Det var framförallt rejäla skattesänkningar och en företagsvänlig politik som marknaden tog fasta på. Sentimentsindikatorerna gick i taket. Inte bara i USA. Ett halvår senare visade det sig att verkligheten inte riktigt lirade med de här förväntningarna, vilket rent konkret inneburit att datan kommit in sämre än väntat och surpriseindex vänt ner.

Men kanske kan det vara på väg att vända. Inte bara för att surpriseindex är rejält nedtryckt och sentimentet har hamnat mer i paritet med verkligheten utan på grund av nedan chart. Sommarens kanske viktigaste!

Chartet visar var de Amerikanska bettinginstituten tror om chanserna till skattesänkningar i år, baserat på oddsen. I mitten på April låg de på närmare 80%. De har sedan pyst ihop till 30% som lägst för nån vecka sen, men kan vara på väg upp igen. Skulle den här leta sig tillbaks till 75%+ så tror jag det är förenligt med bra börs.

Varför skulle det hända? I förra veckan presenterade Republikanerna i Senaten sin ”Health Insurence Bill”, som i stort ersätter Obamacare. Går den igenom så frigör den 900mdr dollar vilket är viktigt om Trumps övriga förslag ska kunna gå igenom. Men det räcker inte att bara Senaten lyckas klubba igenom detta, utan det kräver även att Representanthuset gör det. Det som talar för att de ska lyckas är att republikanernas hjärtefråga är just Obamacare. Man är dock inte enig vad som ska ersätta den. Men ingen rök utan eld. Hursomhelst, får det en bra lösning kan det öppna upp för en större skattereform. Det hade marknaden gillar. Dollarn och räntorna också!

Budgetåret 2017 löper ut den 30 september. Den är skapad av Obama och ärvd av Trump. Det var kanske också därför som man inte gjorde så mycket gnissel av skuldkvotstaket i våras. Men den 1 oktober ska det ligga en ny budget, designad av Trump och godkänd av kongressen. Hur den faller ut vet ingen, men det är såklart en viktig byggsten. Den budgeten man flaggade för i våras anses av många bedömare vara ett skämt, dvs den är inte ens genomförbar. Vi vet alltså rätt lite om hur budgeten kommer landa. Kongressens ”repeal av Obamacare” är en nyckel här.

Låt säga att det faller väl ut ur ett marknadsperspektiv. Ni tror väl inte marknaden väntar in detta och performar i höst. Nej då blir det en Buy on Rumour – Sell on facts situation där vi får en uppgång inför, och en sell off efteråt. Rent säsongsmässigt brukar ju oktober vara den sämsta månaden så det hade ju passat bra.

Jag måste erkänna att jag inte på något sätt är någon expert på Amerikansk politik, så jag vet inte hur rimligt det här är. Men tanken kittlar, det här kan vara en god anledning till ett sommarrally. Det ska röstas i senaten på fredag…. går den igenom så är det representanthuset nästa i slutet på juli. Håll koll på det här och chartet ovan. Det är allt jag har att säga!

Det har kommit en del data.

Tyska IFO kom precis. Den kom in på 1115,1 mot väntat 114,5 och fg 114,6. Bästa någonsin. Ganska anmärkningsvärt att Tyska ekonomin kan gå så bra utan att skapa någon inflation. Men varför går den bra? Jo självklart för att de producerar saker som folk efterfrågar, men också för att Euron är strukturellt lågt värderad. Hur stark hade Tysk ekonomi varit om Eur/Usd stått i 1,40? Tyskarna ska vara rätt tacksamma att de är med i ett valutasamarbete där övriga medlemsländer antingen har en rätt svag utveckling eller regelrätta problem.

Tyska Mfg Flash PMI som kom i fredags var i samma linje, 59,3 mot väntat 59,0 och fg 59,5. New Order steg från 60,7 till 61,5.

Den Europeiska motsvarigheten kom in på 57,3 mot väntat 56,8 och fg 57,0. Även där steg New Order. Det är också bra!!!

Från USA kom Mfg flash PMI in på 52,1 mot väntat 53 och fg 52,7. Sämre. Service PMI kom in på 53,5 mot väntat 53,5 och fg 53,6. Helt okej. Men det är inte riktigt go i amerikanska datan… men det är old news. Vi vet varför och vi vet vad som driver den.

Veckan är ganska datafattig. Vi har Consumer Confidece från USA på tisdag och US Core PCE på fredag. I nästa vecka kommer NFP och PMIs. Det är viktigt!

Jag noterar att Fed funds rate prisar in en höjning i september till 26% och 60% i december. Dvs viktat tror marknaden på 40% att det blir en höjning till i år. Dvs marknaden tror inte på någon höjning. Datan fram tills dess är avgörande såklart, men även vad som händer på den politiska scenen är också viktigt, även om Yellen sällan diskuterar den politiska situationen. Jag tror att om FED vill påbörja Qexit i Q4 så är det lämpligt med en höjning i september, snarare än december. Marknaden verkar tro tvärtom. Som jag sagt tidigare. Räntehöjningarna är en förutsättning för Qexit då privata sektorn måste börja ta på sig statspapper, och det gör man bara framgångsrikt om realräntorna är okej. Men jag förstår om Yellen tycker att jobbdatan har varit lite seg på sistone. Men jag tror marknaden har fel:

1, Inflationsdatan är inte fullt så dålig med hänsyn till telefonitjänster, läkemedel etc som kommer klinga av längre fram.

2, Även om energipriser inte ingår i Core, så är trots allt Core korrelerad med Topline över tid. Spekulativa positioner i olja ligger på 2-års lägsta, samt att det trots allt finns ett case för att US lager ska komma ner, särskilt när oljan handlas kring 45usd. Det sammantaget gör att det inte är omöjligt att vi ser oljan över 50usd längre fram vilket driver på inflationssiffrorna. Det som talar emot är att oljan tekniskt inte ser ut att ha bottnat….

3, Hårddata US surpriseindex är på historiskt låga nivåer, och det är rent statistiskt troligt att hårddatan kan överraska under 2H16. Jobbsiffra över 200k någon?

4, Yieldkurvan är extremt flat till följd av FEDs höjningar och 10-åringens nedgång. Samtidigt pekar Cyclicals/Defensives på nåt annat. De lär konvergera. Vilket innebär att 10-åringen har potential att stiga. Om sanningen ska fram så prisar yieldkurvan in recession i USA. Även om jag tror på det på sikt, typ 2020, så tror jag inte marknaden hade tänkt att prisa in det redan nu. Eller?

5, Även om långa och korta räntor kan utvecklas olika så är korrelationen hög över en 3-månaders period. Dvs det är rent statistiskt sannolikt med en catch-up.

6, KORTA Spekulativa positioner i statsobligationer är nu en helt stängd trade (dvs de speckar INTE längre i att räntorna ska stiga). Senast i början av året var den här positionen mycket stor.

Apropå Qexit såg jag ovan chart. Som skulle få oss att tro att FED inte alls sitter särskilt tungt i statspapper. Medan Sverige ligger på tredjeplats. Jag tycker det här chartet är ganska vilseledande. Statsskulden i USA ligger på ca 100% av BNP. I Sverige ligger den på ca 30%. Det betyder att Riksbanken sitter på statspapper på ca 10% av BNP (33% X 30%). Samtidigt sitter USA på ca 20% av BNP (20% X 100%). Det är dubbelt så mycket. Japans centralbank sitter på drygt 100% av BNP. Är inte det sjukt!

Jag hade en diskussion med ett antal vänner på Midsommar. De hävdade att de tänkte rida på börstrenden så länge som den pekade uppåt för att sen hoppa av i god tid innan det vänder ner. Jag suckade lite, och gav min syn. Låt oss kalla det för ”En börskrasch anatomi och varför vi inte säljer på toppen”.

Det hela är ganska enkelt. En recession föregås av en konjunkturtopp, eller vinsttopp om man så vill. Börsen prisar in framtiden. Så om det kommer bli recession 2020 (för att ta ett exempel) så lär konjunkturen toppa året innan, dvs 2019. Men om vinsterna toppar 2019 så lär börsen toppa ur och vända ner redan 2018. Så när vi ser recessionen i vitögat, så har börsen toppat för två år sedan. Så var det 2007/2009 och så var det 2000/2002. Det är logiskt. När en investerare sitter på toppen 2018 så klarar han inte att prognostisera två år ut. Det enda han ser är att utsikterna ser väldigt bra ut. Visst han kan sälja för att han har en fin vinst i portföljen, men den situationen har han haft många gånger under de senaste åren. Så det är inget verktyg.

Värderingarna kanske är rätt höga, säg PE 17 på prognostiserad vinst. Men eftersom utsikterna är så pass gynnsamma och konjunkturen stark, och höga värderingar har inte varit en anledning att sälja innan då vinsterna driver kurserna högre, så ser han ingen anledning att hoppa av.

Problemet är sammansättningen av börsens värdering. Säg att vinsten ligger på 10kr X PE17= 170 Börsvärde.

Normalt sett har vinsterna fallit med 20-30% aggregerat under recessioner. Det skulle betyda att det kommer falla till 7-8kr under 2020. När marknaden väl tar till sig av de svaga utsikterna så vill man inte handla den vinstutvecklingen till 17X vinsten utan kanske 11-12X vinsten. Det ger börsvärde på 77-96kr. Dvs en nedgång på 45-55%.

Problemet är att vi har inte förmågan att prognostisera att vinsten ska bli 7-8kr två år ut. Vi ser 10kr och ganska gynnsamma förhållande. Därför tycker vi också att PE17 går att leva med. Just därför säljer vi inte på toppen 2018. Vi säljer inte ens 2019 för det enda vi ser är en blomstrande högkonjunktur. Däremot har börsen redan korrigerat så är det något vi är sugna på så är det att köpa mer. Först 2020 inser vi att, FAN, aktier ska man ju inte sitta på. Det går ju dåligt för företagen. Problemet då är att marknaden redan halverats! Då ska man köpa….. fast det är svårt om man redan är fullinvesterad.

Kina är det inte många som pratar om. Det är ju skönt. Jag vill bara visa nedan chart över fastighetspriserna. Att de inte brakar samman är extremt viktigt för den ekonomin, och således globala kapitalmarknader. Jag ropar inte efter vargen, jag bara säger att vi ska vara uppmärksamma. Särskilt när ingen annan är det!

Jag noterar även att Cykliskt i europa har gått starkt. Även i Sverige. Uppbackat av positiva vinstrevideringar till viss del, men även starka PMI siffror. Nu har det ju bildats ett gap mellan BNP och PMIs och även om jag tror att tillväxten kan växla upp, så kanske den inte gör det fullt ut. Då kan PMIs komma ner. Problemet är att Cykliskt lär få det svårt att outperforma marknaden. Oavsett om marknaden går upp eller ner.

I USA ser det nästan värre ut. Cykliskt har dragit i väg, samtidigt som yieldkurvan svängt ner. 10-åringen måste ta fart. Men även om den gör det så är risken stor att cykliskt kan gå dåligt relativt sett.

Nedan chart pekar på samma sak.

Under 1H16 förra året var den allmänna riskaptiten rejält nedtryckt. Då brukar det vara läge att se möjligheter i aktier. Ni vet den där ”upplevd risk står oftast i kontrast till faktiskt risk”. För några månader sedan var det tvärtom. Nu står vi lite mitt i mellan. Det är kanske en klen hjälp, men jag säger bara att oddsen för ned- och uppgång är ungefär lika stora baserat på riskaptit.

Får vi ett sommarrally på börsen där räntorna lyfter så tror jag man ska sitta på Europeisk bank alt Amerikansk IT…. inte cykliskt. Se nedan

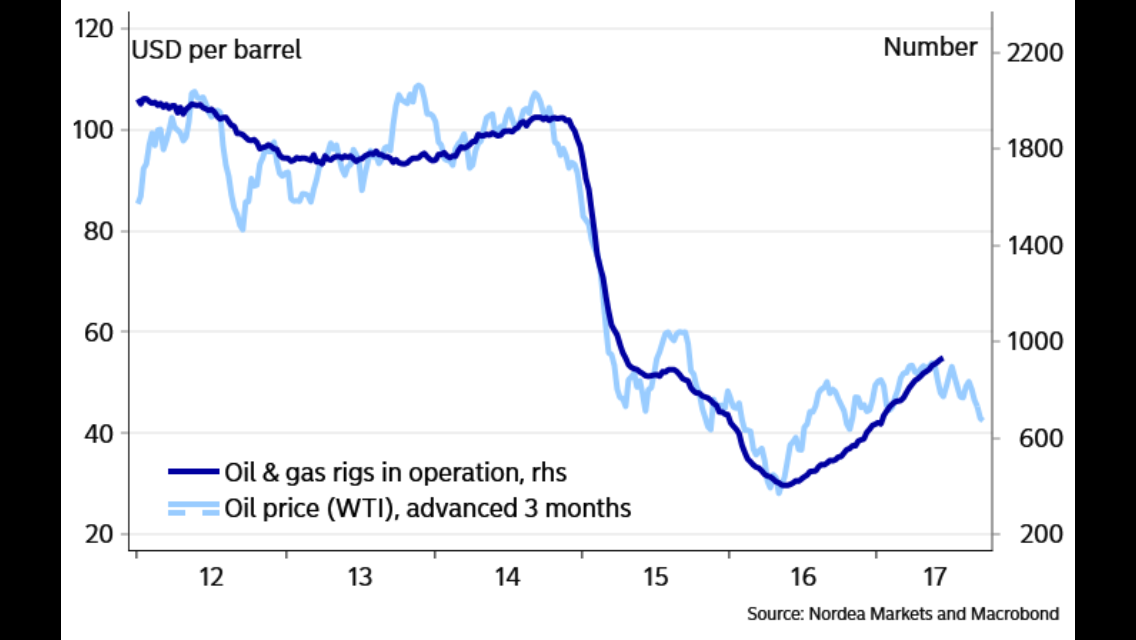

Den amerikanska lagerdatan var inte så tokig igår. Oljan står emot något idag. Man ska vara medveten om att ligger oljan kvar här kring 45 dollar, så skapar det press på högkostnadsriggarna i USA. Blir de färre, blir produktionen mindre… och då minskar lagerna allt annat lika. Det i sig kan vara anledning att oljan sen vänder upp. När och från nivå vet jag inte. Men om den når 43usd ska det bli intressant om den stannar och vänder upp….

Så här formulerar sig ett nyhetsbrev…

OPEC members have simply lost their pricing power, mainly because U.S. oil producers have developed new shale extraction technologies that allow them to drive down production costs. U.S. oil producers have now become very competitive non-cartel producers. The reality is that OPEC’s only choice now is to allow oil prices to trade slightly below U.S. oil producer costs, thus cutting off some of the new U.S. oil supply. OPEC can also hope for stronger global economic growth and stronger oil demand to help work down the world oil glut.

There is no single breakeven oil price for U.S. producers since costs vary widely among producers. However, there is little doubt that most U.S. oil producers will start running into problems with oil prices in the low-40’s. But it will take time, and perhaps even lower oil prices, to curb U.S. producers, some of whom are hedged and some of whom will be willing to produce at a loss while they hope the oil price dip will be temporary.

Retail-döden i ett chart. Eller Digitaliseringsfaktorn. Inom Retail sektorn jobbar de ca 16m människor i USA. Ungefär lika många som för 15 år sedan. Men andel av alla som jobbar trendar stadigt nedåt. Jag tror även det kan handla om Scale faktorn. Dvs för 30 år sedan var butikerna fler och mindre och det jobbade fler per m2. Företagen har säkert blivit effektivare också…

Den franska ekonomen Piketty lyfte fram (de orättvisa) skillnaderna i världen sett till kapital och förmögenheter. Dvs att en liten klick äger en stor del av världens nettotillgångar. Det kan tyckas vara orättvist men egentligen är det ganska logiskt. Det är logiskt av en naturlig anledning. När jag var ung fick jag ofta höra att ”att tjäna ihop den första miljonen är ett litet helvete som tar lång tid, därefter blir det enklare”. Så är det fortfarande. När man väl har kapitalet så gör ränta-på-ränta effekten ofta sitt. Därför blir de rika snabbt ännu rikare, medan de som inte är rika kämpar på. Därför är det inte så konstigt när man ser tabeller som visar att top 10% i ett samhälle äger 90% av nettotillgångarna. Vissa länder, typ USA, är detta sambandet extremare än andra. Men om sanningen ska fram ser det ungefär likadant ut överallt. Till och med i Sverige faktiskt! Det är egentligen inget problem som jag ser det. Skulle man börja tvångsfördela tillgångarna så är vi inne på en annan ideologi, nämligen den kommunistiska, som bevisligen inte fungerat särskilt bra.

Samtidigt driver Trump en kampanj där han säger sig vilja göra USA Great Again, och skapa jobb. Men faktum är att arbetslösheten i USA har gått från över 10% till 4,3% senaste 8 åren, och USA är på många sätt ganska great. Så var klämmer skon?

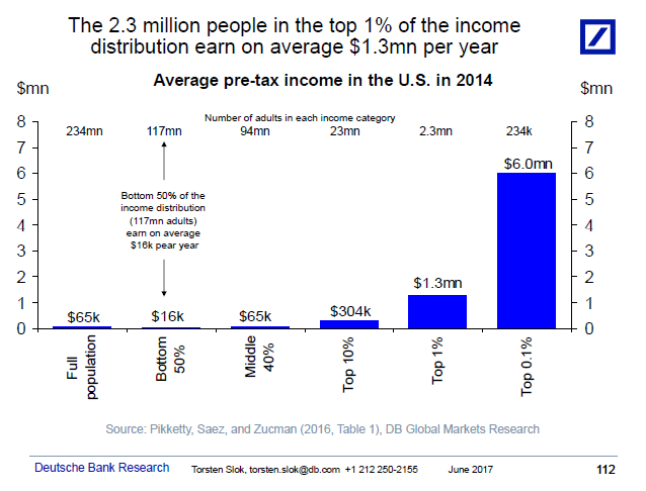

Deutsche presenterade nedan chart, som jag tycker är rätt skrämmande

Den visar inte nettotillgångarnas fördelning, utan inkomsterna i USA. Top 10% av inkomsttagarna i USA representerar ca 47% av de samlade inkomsterna.

Men det som är mest intressant är att den nedre halvan av den arbetande befolkningen tjänar ca 12,000kr i månaden!!!!

Problemet är alltså inte att de INTE har jobb, utan att de tjänar väldigt lite. Hade man tjänar 12,000kr i Bangladesh så hade man varit kung. Men i USA givet deras kostnadsläge innebär det att många har det svårt att dra runt sin ekonomi. Beviset är att det fortfarande delas ut en massa Foodstamps i USA. Trots 4,3% arbetslöshet.

För att optimera ett samhälle borde en graf över inkomsterna vara mer pyramidliknande, dvs där en stor och bred medelklass har en okej lön. Okej i bemärkelsen att den går att leva på. Sen ska det finnas två svansar på sidorna med låg- och höginkomsttagare.

Många tänker kanske att lösningen är progressiv skatt, där höginkomsttagarna beskattas som tusen och låginkomsttagarna tvärtom. Det skulle automatiskt bidra till en bättre pyramidstruktur. Det har historiskt visat sig fungera ganska dåligt, då höginkomsttagarna ofta, men inte alltid, trots allt förtjänar sin höga lön. Ofta är det yrken som kräver en gedigen utbildning med tuff konkurrens, jobben är kvalificerade i termer av ansvar över företagens framtid, personal och ekonomi. Den drivkraften vill vi inte ta bort. Det är ungefär som att säga att Champions League är något dåligt som måste bekämpas.

Lösningen handlar om något annat tror jag. Vem är det som tjänar på de låga lönerna? Det är naturligtvis företagen. Hade lönerna bland den nedre hälften av befolkningen varit dubbelt så höga, säg 24,000 i månaden, så hade vinsterna varit proportionellt lägre. Jag är ingen skattexpert men det känns som att lösningen ligger i att låginkomsttagarna beskattas mindre (de får mer disp inkomst över) samtidigt som skattesänkningen finansieras genom beskattning av kapitalinkomster (inte beskattning av kapitalstocken alltså utan flödena, typ utdelningar och kuponger. Inte Vinst, då den kan återinvesteras i ett företag och driva tillväxt). Det gör de rika något mindre rika. Men jag tror inte nettoeffekten blir så galen, då låginkomsttagarna garanterat kommer konsumera upp varenda slant de får ut, även om den är högre sedan tidigare. Vem tror ni gynnas av dem ökade konsumtionen? Just det, företagen!

I Sverige har vi inte riktigt samma problem. Våra lägsta löner går i princip att leva på. Men öppnar vi dörren för låglönejobb så kan vi skapa problem likt i USA på sikt. Missförstå mig inte. Alternativet är inte att outbildade INTE ska jobba. Den modellen har vi testat och den fungerar inte. Men man måste få ut en lön som går att leva på. Samtidigt kan inte arbetsgivaren betala mer än vad det lågproduktiva yrket drar in. Det gör att de kommer skapas ett gap som staten måste gå in och finansiera. I många länder finns sk. Social Housing. Det är enklare boende finansierat av staten för de som inte lyckas fixa en bostad själva. Vi kanske ska snegla på modellen ”Social Jobs”. Detta utan att skapa en moral hazard problematik bland företagen. Dvs där de utnyttjar möjligheten att anställa någon för 15,000kr i månaden, mot idag 23,000kr plus sociala. Om inte det går att lösa i privata sektorn på ett bra sätt kanske offentliga sektorn borde vara ansvariga för den typen av rekrytering? Jag har inte svaren utan tänker bara fritt. Hursomhelst är det viktiga frågor!

OLJA,

Har noterat att oljan är svag, och snart är den nere vid den tekniskt intressanta nivån 43/44. Kan vara ett köpläge för den modige? Vi får se om det håller. Att oljan är svag beror på mycket, men framförallt att de Amerikanska lagerna inte vill komma ner från höga nivåer. Dels handlar det om effektiv produktion och det faktum att Rig Count helt hittat tillbaks…. men det handlar naturligtvis också om att efterfrågan inte är superduper stark. Vilket får en att undra, står USAs ekonomi inför ett uppställ närmaste kvartalen eller inte? Gör den det så lär lagernivåerna sjunka och då har vi oljan ganska snart i 50+ igen….. eller vill yieldkurvan säga oss något annat????

Ur det här perspektivet så uppmärksammade jag följande graf…. tack Martin

Aktiemarknaden kan vara lynnig och spekulativ, men det innebär inte att den alltid har fel. Rörelsen nedan kan betyda att vi står inför en period av bättre makro, dvs bättre i avseendet relativt förväntningarna. Skulle det bli så lär både oljan och räntorna studsa…. och då kan ni ju fundera på att var börsen ska. OMX kan alltså gå mot 1,720.

Att SPX var så svag igår var inte så konstigt, man vill naturligtvis täppa till gapet på 2,433. Precis som SPX brukar göra. Vad som händer efter det är mer intressant!!!!

OMX är uppe på AYH nivåer utan att riktigt orka bryta. Men visst finns det goda chanser! Bryter vi här väntar test av ATH 1,720. Om inte, så väntar fortsatt konsolidering.

Det kom arbetsmarknadsdata från Sverige idag. Den säsongsrensade arbetslösheten ligger på 6,7%. Tor Borg på SBAB slår fast att det skapats 500,000 jobb sedan konjunkturbotten 2009. För det första tycker jag det är mer rättvist att mäta sedan förra konjunkturtoppen, men okej, låt gå för den! 500,000 jobb på 8 år, är 62,500 nya jobb om året. Det är en ökning av antalet anställda med drygt 1% om året. Det är klent ur ett historiskt perspektiv, om man mäter från konjunkturbottnar vill säga. Mäter man sedan förra konjunkturtoppen så ligger jobbskapandet under 1% om året. Även det klent ur ett historiskt perspektiv. Men vän av ordning så vill jag ändå tillägga att jobbskapartakten är högre senaste 2 åren. Bara i maj låg den på nästan 2% jämfört med för ett år sedan. Det tar sig! Det går som sagt att leka med siffrorna, men faktum kvarstår: Det skapas jobb, men i långsammare takt än vad det brukar under konjunkturuppgångar. Det är inte så konstigt. Även tillväxten har varit lägre.

Jag tror detta är en av huvudskälen till att löneinflationen inte tagit fart. Tillsammans med andra aspekter som den Demografiska faktorn (som att gamla höglönetagare slutar och unga låglönetagare börjar), servicesektorns framväxt, globalisering, digitalisering, svag tillväxt i Europa, fortsatt slack på arbetsmarknaden i vissa branscher och regioner, höga reallöner driver inte på nominella löner, lönsamhetsorienterade företag……. för att nämna några faktorer av många.

Tar inte lönerna fart, så gör inte priserna det. Då blir räntorna och penningpolitiken därefter. Det är inte bara Sverige som upplever det här!

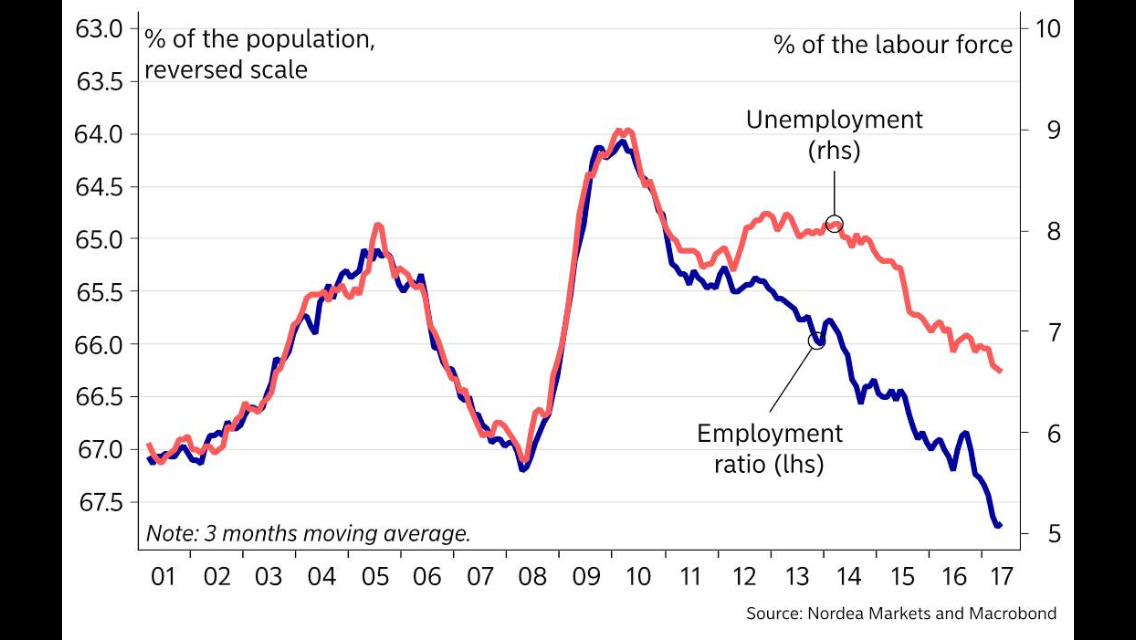

Sen tittar nog gärna Riksbanken på nedan graf. Den visar att 68% av befolkningen har ett jobb att gå till…… det har tidigare fört med sig lönebildning. Senast under 2007/2008. Kanske får de rätt igen?

Amerikanska 10-åringen

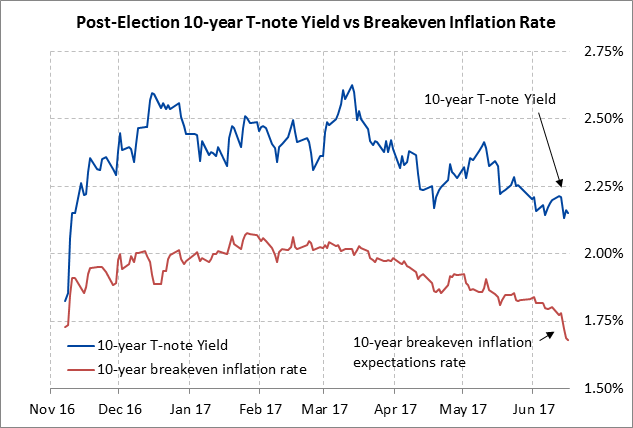

I början av april låg den på 2,6%. Sedan dess har den trillat ner till 2,17%. Samtidigt har FED höjt från 0,50 till 1,00%. Nedan chart visar var den förväntade inflationstakten ligger, något som man kan bryta ur från de nominella och reala räntorna. Den har fallit från ca 2% i april. Dvs marknaden trodde då på att en långsiktig inflationstakt om 2% var inom räckhåll. Idag har den fallit till ca 1,7%. Det låter lite, men det är trenden som är intressant. Marknaden prisar nämligen in sämre tillväxt och sämre tider. Om det har med Trump rabatten att göra, eller att man de facto börjar prisa in slutet av en konjunkturcykel vågar jag inte riktigt svara på. Det kan också vara en kombination då Trump och recession kan gå hand i hand. Svårt att säga.

Det kan även vara temporör pessimism. Vi var ju där senast för ett år sen. Då skrev man om olja, kina, brexit och ”tänk om Trump vinner, då går allt åt skogen”. Även då var räntorna och inflationsförväntningarna låga. För att sen några månader senare vara bortblåsta. De här 6-månaders cyklerna i sentimentet kan fortsätta ett tag till.

Därmed inte sagt att vi sakta men säkert rör oss mot nästa recession. Det är inte en prognos, det är 100% säkert!

Det har kommit Consumer Confidence data från USA. Den är på en fortsatt hög nivå även om den troligtvis har toppat ur. Se nedan chart. Den visar att Demokraterna har blivit lite gladare senaste två månaderna. Inte så konstigt. Men den pekar också på att Republikanernas Trumpism tappat momentum men är på en fortsatt hög nivå. Jag tror det krävs en hel del innan den brakar i backen. Även om många skulle glädja sig över att Trump fick suga på egen medicin ”You are fired!”, så är det rent kapitalmarknadsmässigt inte bra för någon på kort sikt. Därmed inte sagt att det ska hända. Men hursomhelst tror jag Republikanernas support för sin president är en nyckelkomponent kommande 12 månader. Många i kongressen vågar inte vända Trump ryggen då det vore politiskt självmord så länge som folket gillar sin Donald. Men om stödet sviker är det nog många som skulle vilja sätta kniven i ryggen på honom.

Konsumentförtroende, som i så många andra länder, handlar om två saker. Ett hushålls balans- och resultaträkning. Resultaträkningen bygger på om hushållet har lön eller ej, och om de sitter säkert på jobbet eller ej. Disponibel inkomst efter räntor spelar också in. Balansräkningen handlar för de flesta till 90% om värdet på bostaden minus skulderna. Eftersom lånen förändras långsamt, så handlar det om värdet på bostaden.

Bostadspriserna i USA ligger generellt nära ATH nivåer, dvs i nivå med 2007. I vissa stater högre, i andra lägre. Men generellt är det så. Kommer de fortsätta att stiga? Vet ej, men det är en rätt ointressant fråga. Frågan är vad nedsidan är? Vi vill inte de ska falla. Just nu är det många som säger att det är superbra förhållanden att sälja. Se graf nedan. Men de sa det för ett år sedan också. Även 2004 sa man det. Tre år innan toppen. så man kanske inte ska dra på för stora växlar av detta. Men man ska ha det i bakhuvudet!

På fredag när vi äter sill kommer Flash PMIs från Europa, USA och Kina. Det är egentligen den enda datan jag fäster någon vikt vid denna vecka!!!

Fed höjde från 0,75% till 1,0%. Helt väntat! Det är helt i linje med att minska den expansiva penningpolitiken (dvs erbjuda negativa realräntor) mot bakgrund av en stabil ekonomi. De höjer inte för att bekämpa inflation.

Fed tänker även höja i september, därefter är det mer oklart. Det ser ut som att Q4 kommer handla om att inleda Qexit. (som i sig har samma effekt som en räntehöjning)

Fed anser att den låga inflationen (och tillväxten) på sistone dels är temporär, och dels påverkas av sk. engångseffekter inom telefonitjänster. Därför tror man att såväl tillväxt som inflation kommer att repa sig, och därmed återgå till tidigare lagd prognos. Marknaden verkar inte lika övertygad som FED att inbromsningen endast är temporär. Det visar dagens svaga börs och det faktum att långräntorna faller (yieldkurvan flackar ut/ risk off mentalitet)

Det verkar som om man vill inleda Qexit, dvs en bantning av balansräkningen under Q4. Det kan vara en av anledningarna till att man inte vill höja i december. Man vill se vilken inverkan Qexit har på marknadsräntorna.

Qexit inleds i så fall i oktober med 10mdr USD fördelat på 6mdr i statspapper och 4 mdr i bostadspapper. Samma gäller för november och december. Dvs totalt 30 mdr för 2017. Peanuts. I jan-mars nästa år höjs det med 12+8mdr=20mdr. april-juni 18+12=30mdr. juli-sep med 24+16=40mdr samt okt-dec med 30+20=50mdr. Dvs totalt 420mdr nästa år (20+20+20+30+30+30+40+40+40+50+50+50). Det är däremot inte småpotatis utan lär allt annat lika för en effekt på räntorna. 2019 och framåt så kommer det ligga på 50mdr i månaden, dvs 600mdr om året.

FEDs balansräkningen ligger på ca 4,500mdr dollar.

Men som jag sagt tusen gånger tidigare så handlar inte deleveraging om att ta ner den till noll. Det handlar om att banta ner skuldposten ”Deposits in Bankreserves” till noll. Den ligger på 2,270mdr. Givet ovan schema skulle FED vara klar i december 2021.

För er som inte vet så matchas hela posten ”Deposits Bankreserves” på 2,270mdr av en Tillgångspost hos de Amerikanska bankerna på lika mycket. Den posten matchas i sin tur att en skuldpost på lika mycket hos samma banker. Det är bankernas skuld till dess finansiärer och insättarkunder. Tänk att en kunds insatta pengar egentligen matchas av ett statspapper på FEDs balansräkning, enkelt uttryckt.

Förstår ni hur allt hänger samman? När ett av FEDs statspapper förfaller i oktober, säg att det är 6mdr dollar, så får de pengar av US Treasury (Riksgälden). US Treasury har dessförinnan emitterat nya statspapper till ett värde av 6 mdr. Tidigare fanns FED på köpsidan i de emissionerna men inte nu. Det gör att Treasury måste förlita sig på att privatmarknaden ska köpa de nyemitterade statspapperna. (Det är där pressen på marknadsräntorna kommer in). Säg att det är en privat aktör, låt oss kalla honom Mr Smith, som tar ut 6mdr från sitt bankkonto och köper statspapper i emissionen för lika mycket. Treasury får sina pengar och kan kort därpå betala FED när FEDs papper förfaller. FED får in 6 mdr som de makulerar. Lika enkelt som de skapade dem en gång i tiden. 6mdr i statspapper försvinner från tillgångssidan. 6 mdr försvinner från FEDs skuldsida under posten Bankreserves. 6 mdr försvinner från bankens tillgångssida Bankreserves. 6 mdr försvinner från Mr Smith bankkonto (bankens skuldsida). Treasury sitter på samma skuld som tidigare. De har bara rullat över 6 mdr av den i ny löptid till ny ränta. Mr Smith har bytt ut cash mot ett statspapper. FED har minskat på sin balansräkning med 6mdr på varje sida. 6mdr har makulerats. Detta är enkelt uttryckt vad händer under Qexit.

Det som jag inte riktigt lyckades snappa upp var om fördelningen mellan statspapper och bostadspapper på 60/40 kommer vara statisk i framtiden. I så fall kommer FED även år 2021 ha en ansenlig summa bostadspapper på balansräkningen. Något jag trodde man i första hand ville rulla av. Detta är intressant, för om man är aggressiv på statspapper sidan trycker detta upp räntorna på statspapper, men gör eventuellt inte så mycket med spreadarna mellan stats- och bostadspapper. Men skulle man vara mer aggressiv på bostadspapper så ökar kanske inte statspapper så mycket medan spreadarna ökar istället. Räntorna på bostadspapper kommer vara lika höga oavsett. Men det är frågan vad som händer med räntorna på statspapper. Det kan också vara så att de har mandatet att göra lite vad som är bäst givet marknadsläget varje enskild månad. Time will tell.

FED säger vidare att man avser att höja 3-4 ggr under 2018. Detta bygger på ett antagande att ekonomin växer med 2,1%, att arbetslösheten faller till 4,2% och kärninflationen letar sig upp mot 2,0%. För det första skulle jag vilja säga att den här prognosen är inte vatten värd. Det är inte en prognos. Det är en förhoppning att ekonomin puttrar på exakt som idag. Jag tror det är minst lika troligt att det inte blir några räntehöjningar alls. Vi måste hålla koll på 3 faktorer här:

1, Var tar lönerna vägen? Om de drar iväg så tvingar det FED att agera då det bara är en tidsfråga innan lönerna lyfter inflationen. Ingen har hittills lyckats prognostisera lönerna på ett bra sätt.

2, Många tycker räntehöjningarna är små, att bantningen av balansräkningen är försiktig. Amerikanska hushåll har fortfarande väldigt mycket lån, ca 70% av BNP. Även företagen har byggt upp en stor skuld. Därutöver ligger statsskulden på 100%+. Även om räntekostnaden bara ökar med 1% för alla inblandade så är det mycket pengar som går till räntekostnader. Visst, någons räntekostnader är en annans ränteintäkter. Men räntekostnader har en tendens att ryckas direkt från plånboken, medan en ränteintäkt gärna stannar i portföljen. En stor del av ränteintäkterna lämnar dessutom landet. Vi ska inte ta tillväxt och jobbskapande för givet. Blir konjunkturen ljummen så lär inte FED höja så pass aggressivt. Precis som i Sverige så innebär en liten räntehöjning idag, samma sak som en stor för 20 år sedan.

3, Ingen vet, inte ens FED, hur stor inverkan på räntorna det blir av att rulla av 50mdr i månaden. Det enda man kan göra är regressioner på när man köpte tidigare, och sen anta att de får samma inverkan på andra hållet. Men det är bara en best guess. Ingen prognos. Man har ju aldrig gjort det tidigare. Blir pressen på räntor och spreadar tillräckligt stor, så kommer det hålla tillbaka regelrätta höjningar då själva Qexit får samma effekt som en räntehöjning.

Hur som helt, om FED höjer till 1,25% i september. Samt inleder Qexit under Q4 så borde en 10-åring kunna stå i 2,75-3,00% givet att 1, synen på Trump balanseras och 2, ekonomin tuggar på hyfsat. Idag ligger 10-åringen i 2,14%. Det är alltså en stor diskrepans mellan vad FED tror och vill, och vad marknaden prisar in!!!! Någon kommer till slut att ha fel, och det kommer ha stora konsekvenser tror jag!

Lawrence Summers skriver i Washinton Post att FED gör ett misstag som höjer räntan, överhuvudtaget. Han menar att FED har haft fel i sina inflationsprognoser etc under många år, vilket i grunden handlar om att FED har haft fel kring att tillväxt och jobbskapande inte har utmynnat i den löne- och inflationstakt man hade kunnat förvänta sig. Anledningen är att skuldberget tillsammans med strukturellt låg tillväxt under många år utmynnat i en ekonomi som inte är i recession men inte heller klassisk högkonjunktur. Den skapar förvisso jobb, men den leder inte till inflation. Lower trending growth helt enkelt. Där har han länge haft rätt. Han förespråkar istället en annan strategi. En strategi där FED borde bibehållit NOLL ränta fram till den dagen inflationen passerar 2%, uppbackad av tillväxt, jobbskapande, lönebildning och annan realekonomisk data som rimmar med just den inflationsnivån. Först då bör man höja.

Rent penningpolitiskt menar han alltså att man borde gå DIREKT från kraftfullt expansiv politik till klart åtstramande. Istället för som nu där de sakta rör sig från expansiv till balanserad trots att det inte finns nåt inflationshot, men där ekonomin ser ut att må hyfsat bra och där det skapas jobb. Tanken lockar! Den gör det för att varför hålla tillbaka ekonomins fulla potential när det inte finns några överhettningstendenser. Det är inte förrän dem börja segla upp som man måste vända på kappan.

Innan vi går in på anledningarna låt mig första bara säga att så här långt verkar det inte som om Feds fyra höjningar bromsat upp ekonomin nämnvärt. Å andra sidan är det svårt att veta hur mycket bättre det hade varit om de inte genomfört dem. Jag ser två skäl till varför FEDs strategi är att föredra:

1, Avrullningen av balansräkningen fungerar inte förrän realräntorna närmar sig noll. Att FED rullar av betyder att någon annan måste ta över stats- och bostadsskulden. Varför skulle en rationell investerare göra det till negativ realränta. Höjningarna är ett led i att framgångsrikt kunna rulla av balansräkningen vilket är önskvärt inför nästa stora recession.

2, Det finns flera exempel i historien där en centralbank hamnar bakom kurvan. Dvs höjer eller sänker på tok för sent. Problemet när en centralbank försöker hinna ikapp utvecklingen med sin politik är att marknaden blir osäker, och förtroendet kan få sig en törn, med tråkiga konsekvenser. Särskilt i utvecklingsmarknader har detta varit vanligt. Att ha en gradvis försiktig övergång av penningpolitik har visat sig skonsammare mot ekonomin. Konjunktursvängningarna blir mindre. Det finns också en risk att inflationen biter sig fast vilket tvingar FED att höja väsentligt mer än vad man annars tänkt sig. När höjningarna väl biter så blir också inbromsningen kraftigare. Att ligga bakom kurvan och göra stora och hastiga ingrepp har alltså historiskt inte varit en vinnande strategi. Det finns en stor nytta i att marknadens aktörer hyggligt kan förutspå och planera inför FEDs politik. Något som blir svårt att de går från svart till vitt.

Nog om FED.

Igår kom även Core CPI. Den kom in på mycket svaga 1,7% mot 1,9 väntat och fg 1,9. Den indikerar en Core PCE på ca 1,2%. Hur mycket som prisfallet på telefonitjänster står för vet jag inte. Men någon tiondel är det säkert. Detaljhandelsdatan var också svag då den sjönk med 0,3% jämfört med månaden innan. Marknaden hade väntat sig att den skulle vara oförändrad. Konsumenternas shoppingvilja är viktig då den representerar 70% av ekonomin. Shoppingvilja är en sak, köpkraft en annan. Köpkraft, dvs alla som jobbar X lönen, rensat för inflationen, håller sig. Men ska USA växa upp mot 3% så krävs det mycket mer. Jobbskapandet är en viktig faktor även framgent.

Om ni följer Twittrar, så måste ni följa Martin Enlund på Nordea. Knivskarpa charts om du frågar mig…

Nedan chart visar kopplingen mellan arbetslöshet, dvs tajthet på arbetsmarknaden, och löneförväntningar i Sverige. Mellan 2013-2017 har kopplingen inte alls följt det historiska mönstret. Därför Riksbanken och tusentals förståsigpåare haft fel om inflation och räntor i så många år. Idag ligger lönetakten på strax över 2%. Ur ett historiskt perspektiv borde den ligga över 3%. 1% skillnad. Översatt till kärninflation så är det skillnaden mellan att ligga över och under 2%-målet, och som därför utmynnar i två helt skilda typer av penningpolitik.

Hur ofta läser ni inte i tidningarna, ”Sverige går som tåget, men Ingves gör inte ett skvatt för att inflationen är låg. Vakna Ingves!”. Jag skulle vilja se följande rubrik ”Sverige går som tåget, men lönerna rör sig inte ur fläcken vilket medför att inflationen är låg. Varför får inte vanligt folk högre lön om Sverige går så bra? ”.

Prospera kom med sin undersökning. Det verkar inte heller som att lönerna kommer att ta fart under 2017 heller i varje fall. Undrar vad Riksbanken tycker om det givet deras RU-indikator?

Många har noterat att den amerikanska korträntorna har letat sig uppåt i takt med att FEDs höjning närmar sig, samtidigt som långräntorna sjunker. Man kan avläsa hur marknaden har positionerat sig i att kurvan ska flackas av. Tydligen är vi nere på nivåer som vi senast såg sent 2006.

Man kan tolka detta på två rätt extrema sätt.

1, Antingen att marknaden likt 2006/2007 prisar in ett kraftigt fall av yieldkurvan. Dvs ner mot 0 till -100. Vilket kan ske genom att både långa och korta räntor faller, eller bara långa. Jag kan bara tolka det som en kraftig Risk off marknad om 10-åringen skulle fall från dagens 2,1% mot 1,1%. Vilket är samma sak som att säga att vi står inför recession och kraftiga vinstminskningar bland företagen. Börskrasch såklart!

2, Eller, det man får hoppas på kanske, är att utplaningen har nåt vägs ende, och givet att konjunkturen puttrar på så är det bara en tidsfråga innan vårens lite oroliga marknadsläge kommer vältras över i ett mer unisont positivt…. där långräntorna återigen börjar stiga. Till följd av att folk säljer långa bonds och köper risk.

Time will tell!

Det har även kommit en radda Kina data.

Retail sales kom in på 10,7% mot väntat 10,7 och fg 10,7.. gäsp

IP kom in på 6,5% mot väntat 6,4 och fg 6,5… gäsp

FAI kom in på 8,6 mot väntat 8,8 och fg 8,9… gäsp. Infrastruktur investeringar blir mindre och mindre. Kina konsumenten är helt avgörande för tillväxten kommande år.

CPI kom in på 1,5% mot väntat 1,5 och fg 1,2. PPI kom in på 5,5 mot väntat 5,6 och fg 6,4. Gäsp

Exporten kom in på 8,7 mot väntat 7,2 och fg 8,0. Importen kom in på 14,8 mot väntat 8,3 och fg 11,9.

FX reserver kom in på 3,056 mot fg 3,029. Det är 4e månaden i rad de kommer inte bättre, och därmed har fallet bromsats upp. Det är verkligen ett sundhetstecken, och en av nyckelvariablerna om en hard landing skulle bli aktuell.

Även M2 kom in okej, 9,6% YoY mot väntat 10,4 och fg 10,5.

Kina känns så stabilt att jag nästan inte borde rapportera om det. Men om jag inte håller koll på denna gigant, så kan jag inte heller vara beredd på om en hard landing närmar sig. Detsamma går att säga om amerikanska bostadspriser.

Jag är lite förvånad över marknadens reaktion på FED. Så länge som OMX 1600ish nivån håller så tror jag den här baissigheten kan vara en fint. FED säger att det kommer att bli bättre. Men marknaden tar inte till sig av det. Marknaden verkar tro att stöket kring Trump kan sätta avtryck. FED nämner typ inte Trump. Maj-oktober är en svag börsperiod, men det här med anomalier ska man ta med en nypa salt. Jag tror det finns fortsatt goda chanser för en pigg sommarbörs. Men kanske en korrigerande höstbörs. Vi får se helt enkelt.

Jag har inte skrivit på ett tag. Dels handlar det om att jag har varit ledig, men framförallt handlar om att börsdrivande nyheter har lyst med sin frånvaro. Jag vill ju inte slösa mer er tid, eller min egen, i onödan 😉

”Va!!!!” tänker någon…. det har ju varit val i Storbritannien, ECB möte och gud vet allt. Sant, ur ett medialt perspektiv har det hänt mycket, men ur ett realekonomiskt och börsmässigt perspektiv så tycker jag nyheterna har begränsad inverkan. Brexit kommer troligtvis ha en realekonomisk inverkan i framtiden, men hittills är det bara effekterna av valutans svängningar som spelar in. Storbritannien är ingen liten ekonomi, men jag har svårt att se att den slår an tonen för hela kapitalmarknaden. Det verkar inte heller som det leder till någon sentimentsförändring, typ risk on eller risk off, i det större och längre perspektivet.

ECB var lite duvigare än väntat. Men hallå, var det nån som på riktigt trodde att de skulle röra QE i år, alt börja tala om räntehöjningar. ECB har lång tid på sig att avveckla den expansiva penningpolitiken givet hur resursutnyttjande ser ut. Nu är dessutom Euron stark mot omvärlden, vilket ger ännu mer incitament att ta det lugnt. Det mest hökiga de kan göra är att slopa QE köp från och med nästa år. Men även det är osäkert. Vi får se var data och FED tar vägen i höst. Det är nästan viktigare än Brexit om ni frågar mig!

Om någon har tid över så kan ni ju alltid titta på utfrågningen av våra kära politiker…

Man säger bland annat att Svenskarna är beredda att äta bark innan de överger sina bostäder. Det är sant, inte bara i Sverige. Kanske vi ska nolla KALP kalkylen helt då bark så vitt jag vet är gratis? Jag undrar lite ödmjukt vad som händer när för många äter bark morgon middag kväll….. Lånelöftena baseras ju fortfarande på hushållens inkomster, inte A-kassa, vilket i så fall skulle kunna bli en realitet. Inför trafikljussystemet och skuldkvotstaket. Det är enda sättet!

På onsdag höjer FED räntan från 0,75% till 1,00%. Det som är intressant är vad de guidar framöver. Tidigare har de sagt att soft patchen i början av året är temporär och att man väntar sig återhämtning under framförallt 2H17. Står de fast vid detta? Om inte, hur ser de på höjningen i september? Hur kommer deras syn på kommande höjningar, eller icke-höjningar påverkar deras syn på Qexit. Kommer vi få mer kött på benen hur den kommer att gå till i praktiken. Såväl kärninflation som löner har inte tagit fart, trots att inflationen kanske är temporärt låg pga prispress på telefonitjänster. Kommer detta bestå eller räknar de med trendskifte. Vad får det för implikationer på val av penningpolitik?

Vad Fed har sysslat med senaste två åren är inte att bekämpa inflation. De sysslar med att normalisera sin penningpolitik. Bort från expansiv, som de inte anser är nödvändig givet dagens konjunkturläge, och mot en mer balanserad politik som rent konkret innebär att styrräntan ska närma sig inflationsnivån, och därmed implicit göra så att marknaden erbjuds mindre negativa realräntor. Sen om inflationen ligger på 1,75% eller 1,00% kommer såklart få implikationer på hur många höjningar man avser att göra. Naturligtvis med en logisk komplettering av tillväxt, jobbskapande och löner. Men redan i december förra året sa FED att de vill höja 3ggr under 2017, dvs till 1,25%. Samtidigt la man en prognos på inflationen på ca 1,75% om jag minns rätt. Nu harvar inflationen kring 1,50% och tittar man på lönerna så lär den inte pressas uppåt i det korta perspektivet. Det kan äventyra höjningen i september. Jag har ju även trott på en höjning i december. Det kan bli noll höjningar, det kan bli två höjningar innan året är slut. Jag säger som Fru Yellen, det handlar om hur datan kommer in. Ligger inflationen på strax över 1% vid årets slut, då kan det nog bli noll höjningar. Ligger den på 1,75% då kan det rent utav bli två.

Vad som händer med inflationen är naturligtvis kopplat till hur tillväxt, jobb, konsumentförtroende och inte minst lönerna kommer in under 2H17. Detta i sin tur påverkas såklart om Trump får igenom skattesänkningar eller ej, om han ställs inför riksrätt eller ej. Faktorer som är svåra att prognostisera.

Jag noterar att Atlanta FED GDPnow kommit ner till prognostiserade nivåer.

Ska bli intressant att se hur den utvecklas framöver.

Jag noterar även att den Amerikanska 10-års räntan ligger på 2,20%. Givet att FED höjer i veckan så är det lågt ur ett historiskt perspektiv. Den borde ligga på minst 2,50%. Dels handlar det om Trump effekten, dels om att inflations, jobb och lönedata varit lite klen på sistone. Men samtidigt har de korta räntorna letat sig uppåt vilket alltså implicit innebär att yieldkurvan svängt ner. Det betyder att den tror på svagare konjunktur. Räntemarknaden prisar alltså in att Trump inte kommer kunna trolla och att den amerikanska konjunkturen kanske sjunger på sista versen efter många års uppgång (dock strukturellt lägre tillväxt än vad tidigare konjunkturer bjudit på). Kanske blir det så, eller har vi en helt annan syn på saken om 6 månader. Det har ju annars varit mantrat senaste åren. Dvs att sentimentet verkar svänga i ett intervall på 6 månader där man antingen tror på högkonjunktur eller lågkonjunktur…. fast där verkligheten levererar: ”inget av det” utan den här ”icke konjunkturen” fortsätter att puttra på med 2%tillväxt, 200k jobb i månaden, ingen löneglidning, ingen inflation…. fortsatt låga räntor. En börs som sakta glider uppåt, fast där 10% rekyler då och då skrämmer slag på marknaden. Men som egentligen bara är köplägen i stigande trend. Där värderingarna ser ut att bli högre och högre då konjunkturen inte har kraften själv att skapa rejäla vinstökningar, fast där värderingarna över tid ändå motiveras av det låga ränteläget, och det faktum att bolagens direktavkastning ändå är relativt god (då de prioriterar kassaflöden framför investeringar, och där lönerna och räntekostnaderna håller sig på mattan)

Att de amerikanska räntorna inte vill lyfta trots FEDs relativa hökighet, och optimismen kring Europa håller uppe Euron. Senast 1,12 mot dollarn. Jag skulle säga att hela Trump debacklet representerar ca5%. Ändras synen på Trump så lär dollarn stärkas mot 1,06 i brådrasket. Räntorna lär följa efter. Den relativa avkastningen mellan börserna i USA och Europa också! De Amerikanska bankerna har börjar performa relativt SPX… det brukar vara förenligt med en studs på 10-åringen och därmed dollarn.

Oljan orkade inte hålla sig…. så den är kanske på väg mot 43/44. Svag lagerdata från USA spökar. Handlar det om att man underskattat de amerikanska producenterna, eller är det dassig efterfrågan. Eller både och?

Även om jobbdatan var klen för två veckor sen, så pekar det mesta på att det kommer att fortsätta att skapas jobb, och arbetslösheten fortsätter att leta sig söderöver…

Man undrar ju lite ödmjukt, kan verkligen arbetslösheten i USA gå under 4% utan att det händer nåt med lönerna? Många skulle nog svara nej. Samtidigt sa de förmodligen Nej, om man ställde samma fråga när arbetslösheten stod i 5,5% om de trodde på utebliven löneglidning under 5%.

När vi är inne på temat kan vi ju även titta på svenska förhållanden. Nedan tittar Riksbanken på. Jag vet faktiskt inte vad SEB får NAIRU ifrån, då Riksbanken ogärna talar om någon specifik nivå för Full sysselsättning. Men låt gå för den. Tittar man på nedan chart så borde löneinflationen stå inför dörren. Men samma sak har man sagt i USA länge utan att det händer nåt. Så vi får väl se!!! Jag är ödmjuk

Svensk inflation kom för en stund sedan… kärninflationen kom in på 1,6%. Samma som fg månad. Död och trendlös och generellt i linje med löner, tillväxt och jobbskapande skulle jag säga. Troligtvis är den ännu lägre om man korrigerar för valutaeffekter och engångseffekter för dyrare flygresor. Ni som är skeptiska borde studera de historiska sambanden. Väsentligt högre inflationstakt har sammanfallit i tider med väsentligt högre tillväxt, jobbskapandetakt och löneinflation än idag. Den missar många tycker jag! Sen finns det ledande data som pekar på att såväl jobbskapande som tillväxt kommer att växla upp. Detta tillsammans med RU indikatorn skulle kunna leda till högre löneglidning…. men vi är inte där än, och jag tror inte på det förrän jag ser det! Det om något har utvecklingen i USA senaste åren lärt oss.

Men jag klagar inte…. Sverige går bättre än både Europa och USA.

AMF kom med sin årliga rapport över fondavgifter.

Hemberg röt till. Han tycker fortfarande avgifterna är för höga. Särskilt för felprissatta bland- och räntefonder.

Jag håller med Hemberg, och tycker det är bra att han driver på detta!

Men jag vill även lyfta två frågor i all välmening.

1, Distributörer, typ Avanza, tar en del avgiften för att förmedla fonder. Många förvaltare är bra (och dåliga för den delen) på att förvalta fonder, men värdelösa på att sälja och distribuera dem. Det är bankerna, Avanza, Söderberg mfl bättre på. Om vi ska ha en bra diskussion kring avgifterna. Hur mycket får distribution kosta, och hur mycket ska förvaltning kosta? Just asking?

2, Avgifter är en jätteviktig beståndsdel i ett 30 årigt pensionssparande. MEN, när man utvärderar fonder så är det baserat på NAV värde efter avgifter. Avgifter är inte allt. En skicklig förvaltare kompenserar för en hög avgift. Hade avgiften varit lägre hade han varit ännu skickligare. Jag bara säger att det finns fonder som gör ett bra jobb utan att vara billigast. Jag gillar avgiftssänkar debatten. Men den ska komplettera Prestationsdebatten. Inte ersätta den!

Tidigare talade man om provisionsförbudet. Men den debatten dog ut. Tyvärr! Istället verkar PPM debatten tagit över och jag är rädd att man kommer fatta fel beslut. Snälla PPM och ansvariga politiker. En äldre medborgare, som är hyggligt riskavert med fokus på att bevara sitt kapital, ska inte tvingas in i en fond med 135% aktieexponering. Särskilt inte efter 8 års börsuppgång. Det kan lätt sluta i tårar. Det finns andra sätt att säkerställa kvalitén på PPMs fondtorg.

Lite data har trots allt kommit. Datan över Service PMI i USA var hygglig, ISM non Mfg kom in på 56,9 mot väntat 57,0 och fg 57,5. Markits motsvarighet kom in på 53,6 mot väntat 54,0 och fg 53,1. USA är en tjänste ekonomi, och det är där jobben skapas. Jag säger bara att var 1H17-svackan början på något mycket värre, typ stundande recession, så hade det varit jättekonstigt med så här pass starka siffror.

Även I Sverige ser vi samma syndrom som i USA, dvs räntemarknaden verkar inte dela aktiemarknadens glädje……

För er som har gott om tid kan jag rekommendera läsningen nedan

Riksbanken håller på med ett BigData Project för att bättra kunna prognostisera inflationen. Det är väl bra!!!! Vad som hade varit ännu lite bättre om de kunde göra samma sak med löneutvecklingen. För den är enligt mig den enkom viktigaste kraften för efterfrågedrivna priser. Får vi bara högre priser, utan löner, då är det något annat som spökar och då får vi det de facto sämre. Att då inta en åtramande politik är då rent utav skadligt. Precis som att stigande löner är något att oroa sig för även om det inte ger avtryck i priserna.

För er som vill grotta ner er i löner, kan man även titta på

Handlar om industrilönerna ska vara trendsättande i Sverige, när vi mer och mer går mot ett service/tjänste samhälle, och där vår industri verkar på en extremt konkurrensutsatt global arena. Det är intressant, givet att man spikade fast lönerna strax över 2% i 3 år nu senast…. och avtalslönerna står för ca hälften av alla löner i Sverige.

Om jag tänker på det med lite sunt bondförnuft. Givet hushållens skulder, och alla skulder som ligger i Bostadsrätterna. Vill vi verkligen ha högre räntor? Dvs vill vi verkligen ha högre strukturell inflation? Vill vi verkligen ha så värst mycket högre lönebildning?

Spontant skulle jag vilja säga att vi vill ha maximal tillväxt och jobbskapande, UTAN att det trycker upp löner, inflation och räntor. Exakt var den nivån ligger vet jag inte…. kanske där vi är idag?

Sen för att det INTE ska spåra ur i det längre perspektivet så behöver vi ett riktigt skuldkvotstak….. men det vet ni redan!

På onsdagkväll lyssnar jag på vad Fru Yellen har att säga. Spontant tror jag marknaden faktiskt hade uppskattat en hökig FED givet att det handlar om att det tror på konjunkturen, ie att de inte är oroliga för politik etc. Det hade gett Comfort till marknaden. En duvighet, som grundar sig på osäker framtid tror jag inte tas emot lika bra!

Min grundinställning till börsen är att man ska hålla sig borta av fundamentala skäl. Det kommer köplägen längre fram. Den verkliga Risken är för hög nu. (Det är den upplevda som känns liten ;-)) Nedsidan är för stor. Tekniskt/taktiskt däremot så finns det mycket goda odds för en topp i sommar, kanske runt 1,720. Detta tror jag så länge som 1,600ish håller. Sitter med SL på 1,585 just nu. Därefter har jag tekniskt target på 1,900-2,000 sett 12 månader ut. Dit når vi dock inte utan korrektion av nåt slag.

Den här branschen präglas av klyschor. För många tror jag. Fick höra en senast idag om den drygt 8 år långa börsuppgången.

”En börsuppgång dör sällan av vare sig ålder eller värdering. Den dör av en anledning”

Det är förvisso sant. Höga värderingar är inte en anleding. Men höga värderingar i kombination med fallande vinster är. Finns det nåt som säger att 8 år räcker? Nej det kan lika gärna vara 6 år som 12 år. Så jag håller till stor del med i den klyschan.

MEN, eftersom vi aldrig vet NÄR och av VILKEN anledning, så tycker jag Värdering är rätt viktigt att bära med sig. Historiens skickligaste investerare har alltid haft koll på två saker. Skillnaden mellan värde och pris, och problemet med att förlora pengar.

Att ha förmågan att köpa något billigt gör att risken att du ska förlora pengar minskar i all väsentlighet. Den naturliga följden av det här är att oddsen att tjäna pengar ökar. Värdering är alltid intressant. Men det hjälper dig aldrig att tajma marknaden på kort sikt. Däremot hjälper det dig att tajma marknaden på lång sikt. Om det nu finns något som heter ”markettajming på lång sikt”?

Personligen tror jag att nästa kris och recession handlar om Skuld, eller Defaults på skuld. Initialt kommer krisen säkert att triggas av högre räntor, men de verkliga problemen kommer vara kopplade till att spreadar… vida sådana! På så sätt blir den en följetång till Great Recession under 08-09.

Markit Mfg PMI kom in på 52,7 mot Flash 52,5 och fg 52,8…. bättre än väntat, men sämre än fg. Känns som att momentum nedåt kan vara på väg att ebba ut?

ISM som anses vara viktigare än PMI, kom in på 54,9 mot väntat 54,6 och fg 54,8. New Order 59,5 mot fg 57,5. En siffra gör ingen sommar, men det är ett trendskifte helt klart sen ISM toppade med februari siffran.

Tittar man på marknaden har Europa och Euron outperformat USA under året. Många drar ju gärna paralleller till politik, dvs Trump vs Europa ser allt bättre ut. Men faktum är att datan i europa har varit mycket bättre relativt förväntningarna jämfört med USA. Detta innebär att surpriseindex Europa / USA har utvecklats till euron och Europas fördel. Om det nu är ett trendskifte vi ser, så kan det även vara dags för Europa och euron att ge tillbaks lite av vårens outperformance?

Hade datan i USA kunnat komma in lite bättre så ger det också stöd för att realdata och tillväxt under 2H17 ska komma in starkt!!! Det är bra för vinstrevideringar och därmed aktiemarknaden.

För att summera, datan var bra för börsen, vilket också bekräftades med tanke på att SPX gick starkt igår.

NFP, jobbdata från USA, kom precis in på 138k mot väntat 185k och fg 173, nedreviderat från 211k. En riktigt svag siffra som pekar på att tillväxten inte ens taktar på 2%.

Lönerna kom in på 2,5% mot väntat 2,6 och fg 2,5% i årstakt. Ingen löneinflation i sikte!

Om tillväxt och jobb går hand i hand så lär bnp under q2 vara bättre än q1 men knappast tillfredställande. Man undrar hur Atlanta GDPnow kommer reagera och man undrar hur detta lirar med Pmi’s.

Detta kommer inte att hindra Fed från att höja i vare sig juni el september… men därefter är mer osäkert. Datan måste börja komma in starkare….

Jag har lite svårt att se hur SPX ska orka fortsätta i det korta perspektivet. Snarare kan det komma lite vinsthemtagningar mot 2,400. Givet detta lär inte omx gå mot 1720 på kort sikt. Någon större korrektion är inte heller trolig då siffran borde så smått dämpa Feds hökighet.

Det har trillar in en del data. Vi har fortfarande den viktigaste kvar, nämligen ISM och NFP. Men låt mig redogöra för vad som kommit in hitintills.

US Core PCE, Feds favvo mått, kom in på 1,5% mot väntat 1,5% och fg 1,6%. Inget inflationstryck i sikte. (tänk vad många gånger jag har rapporterat Exakt det här senaste åren!!). Core CPI för nån vecka sedan pekade på samma sak. Detta gör att FED inte behöver satsa på åtstramningspolitik. Däremot hindrar det inte dem från att röra sig bort från expansiv PP till en mer Balanserad PP. De har sagt att vi kan vänta oss två höjningar till, dvs från 0,75% till 1,25%, i år. Huruvida de även höjer i december till 1,50% låter jag vara osagt. Det får nästan höstens data utvisa. Men de är ju väldigt sugna på att börja rulla av sin Balansräkning, och det kanske är vad som ligger i pipelinen under Q4 i år, efter september höjningen. Om styrräntan höjs till 1,25% så borde en 2-åring ligga på 1,75%ish och 10-åringen 2,75%. Hur mycket Qexit sedan kan lyfta räntorna låter jag vara osagt. Det handlar såklart om hur avrullningen kommer att gå till.

Sen om man ska gå händelserna i förväg…. om marknaden väntar sig recession i USA under 2019/2020 så kommer även yieldkurvan att förändras och platta till sig. Primärt genom att långräntorna inte stiger lika mycket som korträntorna. Därför kan man tänka sig att uppsidan på korträntorna är större än långräntorna allt annat lika.

Bakgrunden till den strukturellt svaga inflationen handlar i grunden om att löneinflationen är fortsatt låg. Detta trots att arbetslösheten letat sig ner på låga nivåer. Visst, lönetakten är högre idag än under 2011-2013. Men den ligger fortfarande på en nivå som rimmar väldigt väl med den kärninflation vi ser idag.

Varför är löneinflationen så låg? Det finns många skäl till detta, och det är hyfsat komplex materia. Det som är intressant är att HUVUDfrågan: ”Företagen har under flera år sagt att det blir allt svårare att hitta kompetent personal. Historiskt har detta lett till stigande löner av logiska skäl. Men hitintills har detta sambandet inte fungerat”…… Det är inte bara i USA vi ser detta. I Sverige säger företagen, genom Riksbankens RU indikator samma sak, ändå stiger inte lönerna”. Är sambandet trasigt, och i så fall varför? Det är för tillfället den klart viktigaste frågan!

Är det en typ av moment 22. Man vill anställa, men även om man höjer lönen så hittar man inte rätt folk. Därför höjer man inte lönerna för det gör det inte lättare att anställa? Eller är företagen så lönsamhetsorienterade att man gärna anställer, men om det är till väsentligt högre lön, då är det inte lönsamt? Därför gnäller man istället att det är svårt att hitta folk?

Eller är det så att löneinflationen faktiskt är på väg upp, ur en historiskt perspektiv, väldigt seg och långdragen trend? Vilket förr eller senare kokar ner till stigande inflation, och att det gamla sambandet därmed inte alls är trasigt. Svårt att säga. Det enda jag vet är att så länge som lönetakten i USA inte uthålligt lägger sig en bra bit över 3% så är det svårt att räkna med uthållig kärninflation på 2%+. Så fram till den dagen så är min prognos i linje med senaste siffran.

SCB publicerade svenska löner häromdagen. Lönerna ökade I Sverige med 2,4% under Q1 i år. En bra bit under Riksbankens prognos om 2,8%. Återigen handlar det om att deras RU indikator guidar fel. Lönedriften är extremt låg i ekonomin. Nordea anser att den viktigaste förklaringen i Sverige är den demokratiska faktorn. Dvs gamla människor med hög lön pensionerar sig, och nya unga, med låga löner anställs. De tror även att många företag inte känner att de har pricingpower (trots den så fantastiska konjunkturen alla pratar om) och därmed har de svårt att höja priserna. Sälja mer i volym ja, men svårt att höja priserna. Det innebär inplicit att de skulle kunna vara intresserade av att anställa fler, för att möta efterfrågan, men ointresserade av att höja lönerna då denna kostnadsökning inte går att skicka vidare till slutkunden. Känns som att det sistnämnda rimmar väldigt väl med globaliserings- och digitaliseringsfaktorerna.

Conference Board Conference Board kom in på 117,9 mot väntat 119,8 och fg 119,4. sämre med det är ingen stor sak. Det är en fortsatt mycket bra siffra. Man kan säga så här, om alla tyckte att FEDs höjningar på sistone började svida i plånböckerna i form av högre räntekostnader, om alla väntade sig att Fastighetspriserna skulle vända ner till följd av högre räntor, om alla trodde det skulle bli Riksrätt mot Trump och allmänt tumult mellan pro och anti Trumpister på gator och torg….. då är jag mycket tveksam till att ovan siffra, tillsammans med systersiffran Michigan, hade legat kvar på de här nivåerna.

Det har även rullat in en del PMIs.

Chicago PMI, som historiskt har guidat ISM väl, kom in på 59,4 mot väntat 57 och fg 58,3… en otroligt stark siffra. Ska bli spännande att se ISM och PMIs senare.

Från Kina har det kommit Tillverknings PMIs. Den officiella kom in på 51,2 mot väntat 51,0 och fg 51,3. Caixins kom in på 49,6 mot väntat 50,1 och fg 50,3. Lite halvdassigt är det. Hur mycket som handlar om svag efterfrågan från omvärlden under Q1, och hur mycket som handlar om att valutaeffekten med en svag Yuan börjar klinga av vet jag inte. Vad gäller Kina tror jag best guess är att ekonomin tuffar på där den är. Dvs utan acceleration vare sig på uppsidan som nedsidan.

För en stund sedan kom Mfg PMIs från Europa. Den tyska kom in på 59,5 mot väntat 59,4 och fg 58,2. Otroligt starkt. Eurozonen kom in på 57,0 mot väntat 57,0 och fg 57,0. Inline men bra nivå!

I eftermiddag kom ISM och PMIs från USA, imorgon kommer jobben. Om drygt två veckor höjer FED räntan till 1,0%. Känns som att marknaden kan klättra vidare mot 1,720 och kanske sätta en ny topp. Men håll stoppen tajt, det är allt jag har att säga!

Var på en konferens med Nordea häromdagen. Carl Bildt var en av gästtalarna. Säga vad man vill men han är jäkligt erfaren och smart, och dessutom rolig. Sen kanske man inte alltid håller med honom. Några ideer snappade jag upp, utan att egentligen ha facit. Mer intressant som diskussion!

1, Den ena är Trump syn på att stänga gränserna, något han blivit motarbetad och kritiserad för. Men vänta lite, hur mycket terrorattentat har det varit i Europa senaste åren, och hur många har det varit i USA? Det är ju ändå USA som leder ”war on terror” så det borde vara favorit destinationen för terroristerna. Borde Europa lära av USA? Det kanske inte är helt orimligt att tänka att Amerikanska folket faktiskt tycker det är rätt skönt att slippa terrordåd på hemmaplan, och därför tycker man Trump faktiskt är inne på rätt spår?

2, Det blev ett jäkla liv när Trump sa att USA betalar för mycket till NATO, eller rättare sagt, övriga medlemmar betalar för lite. Merkel, som alla gillar, sa att nu verkar det som om Europa får klara sig på egen hand, utan USA. Men vänta lite, det finns ju ett alternativ till! Är det någon som kollat om övriga medlemmar betalat/r för lite? Kan det vara så att NATO medlemmar tagit rygg på USA i många år, och nu när de ska betala fair price så knorras det? Kan ett alternativ till att dra sig bort från NATO vara att stanna kvar och betala en fair medlemsavgift? Står vi inte inför två val i så fall?

3, Globaliseringen har varit bra. Detta har jag skrivit om innan. Människor som lever i extrem fattigdom som andel av världens samlade befolkning är den lägsta någonsin. Den samlade medelklassen är större än någonsin. Globalisering har naturligtvis hjälpt till. Samtidigt har medelklassen fått det sämre. Är det globaliseringen som är felet, eller är det FÖRLDELNINGEN av globaliseringens frukter som inte funkar?

4, Hur viktig är politik egentligen? Listan över politiska riskfaktorer kan göras lång om man ser till de senaste 5-7 åren. Men tillväxten i väst har puttrat på kring 2%. Tämligen helt oberörd. Anledningen till att den inte ligger på 4% handlar snarare om att köpkraften vuxit sakta, och det i sin tur handlar om hög skuldsättning. Det känns som att politiska svanar flyger över oss i stup i kvarten men ingen påverkar realekonomin. Kan vi bortse från politik när vi försöker förstå den framtida tillväxten?

5, Bildt talade mycket om maktblocken USA, Ryssland, Europa och Kina. Men frågar man folk på gatan så verkar prio-1 problemet, såväl i USA som Europa, vara invandring och integration, rädsla för terrorism och motsättningar mellan religion/kultur. Är det så att toppolitiker går i samma fotspår som tidigare, och har missat vad folket verkligen är orolig för? Underskattar politikerna folkets oro?

6, Bildt talade även om protektionismens vindar. Men ta USA som exempel. De köper varor av Asien som de inte hade kunnat tillverka till samma kvalitet och pris själva. De betalar med dollar, varpå Asiaterna köper amerikanska statspapper för pengar, vilket håller ner räntorna. Som gör att räntekostnaderna i USA är fortsatt låga, vilket gynnar konsumtion. Alla är vinnare på det här, förutom de som jobbat i en industri som fått läggas ner. Frågan är inte om Trump börjar inse att det är billigare att hjälpa dem som hamnar utanför, än att ändra på hela systemet som innebär sämre och dyrare varor och högre räntor och lägre tillväxt. Är rädslan för protektionism överdriven?

Jag har inte svaren…. men det är intressanta frågeställningar.

Jag förstår mig inte på myndigheter. Går det ut på att de ska fatta korkade beslut hela tiden? Jag förstår att de vill få bort kriminella fonder, fonder som presterar dåligt och som mjölkar okunniga sparare. Det är rätt. De fonderna vill jag också få bort.

Men då ställer de upp krav att om en fond ska finnas på PPM torget så måste den

1, Ha minst 500mkr i AUM

2, minst 3 års historik

3, minst 50% av kapitalet får vara icke PPM

Jag förstår att de tittat på de fonderna de vill få bort och sen satt upp de här kriterierna. Det rensar troligtvis bort de fonderna de inte gillar. Fair enough.

Men det kommer troligtvis ta bort andra bra fonder också. Jag tycker två av förslagen är galna medan ett är både bra och dåligt. Förslag 1 och 3 är galna. Förslag 2 är bra och dåligt. Det finns brister med att en fond måste ha 3 års historik. Ta tillgångsklassen företagsobligationer. I takt med att den vuxit till sig har det tillkommit en rad bra fonder. Fler och bättre än tidigare. De fonderna skulle alltså inte få vara med i PPM bara för att de inte har 3 års historik. Det är dåligt. Samtidigt är det bra med historik, ja det är nödvändigt för att kunna utvärdera en fond. Mer om det längre ner. Åter till Krav 1 och 3. Det finns ingen koppling mellan bra fonder och stora fonder. Ej heller mellan små fonder och dåliga fonder. Det finns inte heller någon koppling mellan bra fonder och var kapitalet kommer ifrån.

Självklart hittar de en massa PPM krängar fonder som inte uppfyller de här faktorerna, det är ju därför de har tagit fram just de här kriterierna. Men det kommer på sikt sortera bort andra fonder också.

Mitt förslag har hela tiden varit att PPM ska bestämma vilka fonder som får vara med på torget. Det är ju deras torg. Men alla är välkomna att söka. Lite som systembolaget. Jag kan som vintillverkare gå till Systembolaget och ansöka om att få in en pava rött. Men smakar den rävgift och kostar 1,000kr så kommer den inte in i sortimentet.

Jag tycker det är bra att fonder ska ha en historik, typ 3 år, att visa upp. Man ska kunna visa upp hur man gått vs index, vilket alpha man genererat, avgifter, förvaltar konsistens, förvaltningsstrategi och hur man har adderat mervärde. Ansvaret för att paketera och presentera datan ligger hos förvaltaren. I nästa steg ska PPM se om det redan finns samma typ av fond(er) på torget. Har den nya fonden en starkare performance, eller någon annan value adding detalj, då väljs den in. Sen utvärderas den varje år. Om den inte längre håller måttet så meddelar torget förvaltaren, och då har han ett år på sig och få ordning på torpet. Annars åker han ut. Andra privata fondtorg tar inte in vad som helst. De tar in det som är valueadding och håller en viss kvalitet. De slänger även ut de som inte håller måttet. PPM ska kunna redogöra sakligt varför man inte väljs in, och det beslutet ska kunna överklagas. Men beslutet är likförbaskat PPMs i slutändan. En kvalitetsscreening helt enkelt.

Förslaget som nu ligger, med de här trubbiga måtten rensar kanske bort oönskade fonder. Men på sikt utesluter det även bra fonder, och troligtvis även inkluderar dåliga.

Ge PPM resurser att skapa ett fondtorg av kvalitet. Låt bevisbördan ligga hos förvaltarna. Det finns dem som vill bestämma över sin pension själva. Låt dem få göra det. Alla andra bör PPM tar hand om. De förtjänar också att sova gott om natten. PPM är ingen dum ide i grunden. Det var bara fel att vem som helst skulle få vara med. Så är det ju inte ens på Systembolaget!

Den näst bästa lösningen är förmodligen att lägga ner hela PPM.

Det som hade varit tragikomiskt är om PPM kastar ut 300 fonder, uppskattningsvis 1/4 del av kapitalet och för över det till Såfa fonden som allt annat lika har större nedsida om aktiemarknaden kapsejsar, samtidigt som vi får en fastighetskris, med fallande priser och personliga tragedier. Hade inte det varit det optimala priset för inkompetens?

vilka tror ni gynnas mest av de här kraven? Jo just det, bankerna. De har stora fonder med många år på nacken, där endast en liten del utgörs av PPM. Fan det är nästan så att man tror att bankerna mutar PPM tjäntemännen. Ungefär som när de mutar finansinspektionen kring skuldkvotstaket. Det är för jävligt! Varför säger inte PPM så här: alla fonder som är dyra och dåliga ska ut, detta oavsett storlek och ppm exponering?

Varför har PPM inte tillsatt en utredning som visar vilka fonder som håller låg kvalitet? Är det för att den visar att det både finns bankfonder och ppmkrängarfonder bland dåliga fonder. Fy fan alltså!!! Jag har ju gjort en Blandfondsundersökning två gånger och den har visat samma sak två gånger, dvs det finns underpresterande fonder inom såväl smutsiga PPM förvaltare som ”seriösa banker”. Det som stör mig nåt våldsamt är att stort fokus har i debatten riktats mot PPM förvaltarnas avgifter, som är hutlösa. Men vet ni vad. Bankernas blandfonder/generationsfonders avgifter kanske inte är lika höga, men eftersom de här fonderna investerar i bankens övriga fonder så tar man många gånger ut dubbel avgift. Det är för jävligt! Utöver det kan man fråga sig hur objektiva de förvaltarna är när de nästan bara investerar i bankens egna fonder. Varför har Allra journalisterna inte grävt i detta? Det för jävligt!

Erik Thedeen skriver på DN att Fi vill skärpa amorteringskravet genom att införa ett mjukt skuldkvotstak. Hushåll med skuldkvoter som över stiger 4,5X bruttoinkomsten ska amortera 1% av lånet varje år. Det är upp till regeringen att bestämma om det ska bli verklighet eller ej. Men går det genom så kan det bli en realitet i början av 2018.

Förslaget är inte dåligt, det bidrar allt annat lika till att hushåll inte vill belåna sig lika hårt. Men det är fel väg att gå.

Regeringen lär bli pressad av banksektorn, mäklarbranschen och byggindustrin. Diverse remissinstanser kan också sätta kuggar i hjulet. Ni minns turerna innan amorteringskravet. Men det är nog många som samtidigt drar en lättnadens suck att det inte blev ett faktiskt skuldkvotstak.

Anledningen till att jag inte är nöjd är att det INTE är ett tak. Ett tak innebär att man inte får låna mer än taket. Men i det här förslaget får du fortfarande låna mer än 4,5x din bruttoinkomst. Enda skillnaden är att OM du gör det så måste du amortera 1% av lånet årligen. Därför kommer många höginkomsttagare, och låginkomsttagare också för den delen, SOM HAR EN BOSTADSKARRIÄR I RYGGEN att ändå ta för stora lån i förhållande till sin inkomst. 1% amortering hinderar INTE dem. Många av dem amorterar redan idag. De som berörs mest är nya låntagare som ger sig in i marknaden för första gången. Nu blir det ännu tuffare.

Resultatet är att skuldkvoterna kommer inte gå ner. Priserna kommer inte att gå ner. Riskerna försvinner inte. Utestängningseffekten kommer att finnas kvar.

Finansinspektionen verkar inte våga genomdriva ett äkta skuldkvotstak. Jag tror de är rädda för vad en större prisnedgång kan föra med sig.

Visst, det kommer ge en bromsande effekt, men vi måste få in ett tak som gör att vi VET att inga nya låntagare lånar mer än att de inte kommer att ställa till problem i framtiden. Det här löser inte detta. Detta innebär att folk kan fortsätta att ta för stora lån, samtidigt som de amorterar så lite på det att det knappt gör skillnad.

Den här åtgärden är ett utvidgat amorteringskrav. Inte ett skuldkvotstak. Tyvärr!

Problemet med amorteringskravet är

1, det ökar riskerna i systemet då motståndskraften mot högre räntor blir lägre, då du har mindre över till att betala räntekostnader

2, det hindrar inte hushåll från att överskuldsätta sig

3, Amorteringstakten är ändå så låg att det tar för lång tid att komma ner på en bra nivå.

4, Det leder till utestängningseffekter för nya hushåll på bostadsmarknaden. Helt i onödan.

Du vill hellre låna 100% på en bostad till 3X skuldkvot, än 50% till 8X skuldkvot. Förstår man inte det så har man långt kvar på learningcurve i bostadsdebatten.

Ex