Jag har precis varit på ett fastighetsseminarium på Swedbank, där stora delar av fastighetssverige var representerade. Måste säga att det är en grupp kloka, relativt konservativa, människor som står bakom våra noterade fastighetsbolag idag. Fastighetsbolag som är givet dagens förutsättningar, välskötta. De är dessutom väl medvetna om riskerna.

MEN de gör ETT stort misstag. När de tror att de tittar framåt, så är det inte en prognos, utan en beskrivning av nuläget. De är fullt medvetna om riskerna men eftersom de tror på 1, en fortsatt hyglig konjunktur och 2, fortsatt lågt ränteläge…. så måste man ta deras syn på framtiden med en nypa salt. Problemet med FRAMTIDEN är att den 1, skiter i nuläget och 2, oftast har en förmåga att inte bli som nuläget. Men även om vi känner till detta, så lyckas vi inte göra bättre prognoser. Sad but true.

Därför tänkte jag försöka mig på en annorlunda prognos… som mycket väl kan bli fel och jag får äta upp min hatt om jag hade någon. Men det är en ANNAN prognos, än konsensussynen idag.

Min prognos lyder så här:

1, Vi kommer få högre räntor

2, Högre räntor kommer orsaka nästa recession

3, Vi kommer under en tid ha höga räntor, och recession samtidigt

4, Nästa recession kommer tvinga ner räntorna, och därmed hjälpa oss ur recessionen… men under den här perioden kommer många att få det tufft, och förmögenheter kommer inte bara att minska, utan byta händer, inför nästa uppgång.

5, Jag har ingen aning om när något av detta ska hända.

den tar sin avstamp i FED.

FED höjer i december från 0,25% till 0,50%. Sen kommer FED höja 4 gånger till nästa år. Upp till 1,50%.

Varför kommer Yellen att höja. Jo redan för ett år sedan, efter höjningen i december 2015 gjorde hon klart att hon ville höja 4ggr i 2016. Men så blev det inte. Det blev inte så pga att FEDs hökighet relativt omvärlden stärkte dollarn med 25%, vilket skapade negativa följdeffekter som gjorde att FED tvingades hålla inne med planerade höjningar.

Nu är det dags igen,

Varför vill hon höja?

1, Amerikanska ekonomin mår tillräckligt bra för att en centralbank ska tycka att hyperexpansiv penningpolitik INTE är nödvändig. Med mår bra, så menar jag att tillväxt, arbetslöshet, jobbskapande, tillgångspriser, vinstnivåer i näringslivet är på en sån nivå att man kan säga att landet mår ganska bra. Tillräckligt bra för att en balanserad penningpolitik är att föredra. Detta har FED påpekat många gånger.

Men det finns andra viktiga skäl

2, jobbskapande och arbetslöshet är på en nivå att vi har börjat känna vittring av löneinflation. När hon sa för ett år sedan att hon ville höja fyra gånger, då hade vi till och med lägre löneinflationstendenser än vad vi har idag. Det är den låga löneinflationen som varit största bidragande faktorn till varför kärninflationen har varit låg. Nu börjar den röra på sig. Mår ekonomin Ok, och vi dessutom börjar få äkta pristryck, orsakat av att nästan alla jobbar, och att de dessutom får högre lön, då är det hög tid för räntehöjningar. Skiter man i att höja, och låter detta fortgå, så är risken stor att man hamnar behind the curve (dvs inflationen ligger två steg före centralbanken) med negativa efterverkningar. Allvarliga nog att skapa nästa recession. Men av andra orsaker.

3, Det finns ett intresse att inför nästa recession, oavsett när den inträffar, ha normaliserat räntorna, så att man har krut att införa expansiv penningpolitik igen. MEN MAKE NO MISTAKE, som många gör. Det finns inget intresse att höja OM höjningen i sig leder till nästa recession, för att sen kunna stimulera. Att undvika recession är alltid målet.

4, En faktor man talar lite om. Omvänd QE. FED har ca 3,500mdr dollar i ”banking reserves” på balansräkningen. Det är vad QE har skapat. Detta ska inte blandas ihop med Money in Circulation. FED har ett intresse av att ta ner den här. Helst nolla den. Detta för att ha muskler i framtiden när ny QE kan tänkas behövas. Den här posten matschas av stats- och bostadspapper på tillgångssidan i balansräkningen. Idag rullar man vidare bonds som förfaller. I framtiden är man alltså intresserad av att inte rulla den vidare. Gör man inte det så krymper tillgångssidan, men även skuldsidan, dvs ”banking reserves”. Om FED inte rullar vidare ett statspapper, så innebär det att US Treasury, som har hand om statskulden och ger ut statspapper, måste hittat en annan köpare av skulden. Privata marknaden. Det är inte rationellt för en privat aktör att köpa en obligation som ger lägre avkastning än inflationen under samma år. Det är kapitalförstöring. Men genom att höja styrräntan så kommer räntorna på stats- och bostadspapper att stiga och kompenserar för inflationen, och därmed göra det mer attraktivt för en privat investerare att köpa en statsobligation. Räntehöjningarna är alltså en förutsättning för att man framgångsrikt ska kunna rulla av sin skuld. Men det förutsätter att privata sektorn är tillräckligt starkt, vilket är samma sak som att säga att konjunkturen är tillräckligt stark. Det hoppas FED att den ska vara.

Detta är 4 skäl till varför FED vill höja.

DOLLARN, om den stärks kraftigt, kan sabba detta och tvinga FED att avstå från att höja. Precis som i år. Detta beror till stor del hur Draghi och andra centralbankschefer, men även Trump, agerar….. läs Yellens tal från Jackson Hole i höstas. Där var hon jävligt tydlig med att centralbanker gjort sitt och det var hög tid att börja normalisera politiken. Hon syftade inte då bara på sin egen politik. Problemet är att Draghi ser till Europa, och måste anpassa sin politik efter Europa wellbeing. Problemet är att det är kissa i byxan politik. Dvs om han fortsätter att vara expansiv, så är det najs för europa på kort sikt. Men om det leder till 20% dollarförstärkning, så blir det inte bara USAs problem, utan även Europas i förlängningen.

Säg att höjningarna blir av…

DÅ ska räntorna upp med 125 punkter. Det är egentligen inte skit mycket. Men det är ju inte lite heller, då de flesta har mer lån än vad de hade för 10 år sedan när man höjde sist. Men om räntorna världen över BARA stiger med 125 punkter…. då hade vi nog klarat det.

Men det är här vi tänker fel..

Jag tänker på spreadar.

Mellan en 3 månaders statsskuldväxel och styrräntan i ett land ska det inte vara någon skillnad. Så är det inte heller. Men idag är det nästan ingen skillnad mellan en 3 månaders och en 2 årig statsobligation. Det är inte heller så stor skillnad mellan en 2 årig och 10 årig obligation. Det brukar det vara. Det är egentligen logiskt att få bättre betalt om du lånar ut på lång sikt.

Det är inte heller så stor skillnad mellan ett statspapper med X löptid och en bostadsobligation med samma löptid. Det är inte heller så stor skillnad en bostadsobligation med X löptid och en Investment Grade företagsobligation med samma löptid. Det är inte heller normalt.

Anledningen till att det är så beror på centralbankernas politik senaste åren. Nollräntor, eller till och med negativa, samt stora QE program, har skapat detta.

MEN, a big MEN, om reporäntan helt plötsligt är 1,5% och en 3månaders växel är på 1,5%. Varför ska man acceptera samma avkastning på en 2-åring? Den kanske ska ge 2,5%? Annars är ju 1,5% på 3 månader tillräckligt bra? 1,5% är ju nåt till skillnad från NOLL eller negativt. Om en 2-åring ger 2,5% varför ska nån acceptera nästan samma på 10 år? Den kanske ska ge 4%?

Om en 2 årig statsobligation ger 2,5%. Varför ska man acceptera nästan samma på en bostadsobligation. Det är ju inte samma risk. Kanske ska den ge 3%? Om den ger 3%, varför ska man acceptera samma på en företagsobligation med ännu högre risk? Den kanske ska ligga på 3,5-4%. Samma resonemang kan man lägga på längre löptider.

Så även om FED bara höjer lite. Helt motiverat dessutom faktiskt. Kanske rent utav tvingat om lönerna tar fart ordentligt. Så kan det innebära att andra marknadsräntor går upp väsentligt mer.

Det är nu det börjar knaka. För tänk på vad jag sa innan. Skulden är väsentligt högre idag än för 10 år sedan. Om bostadsobligationer, som finansierar ditt lån, stiger som tidigare, fast skulden är dubbelt så stor. Vad händer då tror ni?

Vad händer med skuldsatta fastighetsbolag och andra företag.

Vad händer med skuldsatta stater som är tvingade att mer eller mindre köra balanserade budgetar, får erfara stigande räntekostnader? De tvingas dra ner på spending, eller öka skatterna. Eller både och. Hur bra är det för tillväxten tror ni?

Jag tror att risken är hög att detta rullar över i recession.

I recession, vad tror ni händer med företagens, inkl fastighetsbolagens, rörelsevinster, Ebitda? Samtidigt som räntekostnaderna ökar! När de ska refinansiera sina skulder, samtidigt som ebitda över räntekostnader ser tajt ut, hur sugen är marknaden på att sitta kvar på den skulden? Vilken ränta får de betala för att refinansiera sig i en tajt miljö. Vad innebär det för kalkylen då? Kommer de att kunna refinansiera sig överhuvudtaget? Om de inte kan ”refa” sig, vad gör det då? Jo de måste sälja kåkar eller verksamhet, för att betala skuld. Forcerade säljare, och avsaknad av starka köpare. Vad händer då med prisbilden? Vad händer då med övriga tillgångar som är korrelerade? Vad händer då med business och consumer confidence?

Det kan bli ganska ugly.

För att översätta det…. Idag handlas än Investment Grade företagsobligation, dvs ett företag av hög kvalitet, på ca 150 punkters spread mot styrräntan. 5 års löptid. Styrräntan är idag 0,25%. Så det blir 1,75%.

Säg att FED höjer till 1,50%. Då ska 3 månaders statsskuldväxeln ligga på 1,50%. En 2 årig statsoblis på ca 2% och en 5 åring ca 2,5%. Men så ska man rulla av sin skuld så det tvingar upp räntorna något, typ till 3%. För ett 5årigt statspapper alltså. Bostadspappret då? Ja det kanske ska ligga på 3,5% lågt räknat. Vad ska företagsobligationen ligga på? Ja minst 4,5% för en 5 åring. Dvs med en styrränta på 1,5% så kan vi hamna i en situation där välfinansierade stora bolag lånar upp 5 årig skuld på 4,5%. 300 punkters spread. Idag ligger den på 1,75%. 150 punkters spread. Så det handlar inte bara om ränteuppgång. Många av de här obligationerna är sk. Floaters, FRN. Kupongen bygger på Libor+ påslag. Så går räntorna upp, så går kupongen upp. Så själva räntehöjningarna i sig slår inte på priset. Men räntehöjningarna står ju bara för 150 punkter i ovan exempel. Övriga 150 punkter handlar om andra saker, så visst kan du få en rejäl nedgång i obligationspriserna. Sen i nästa runda kan man fråga sig. Om ett högkvalitativt papper ger 4,5%. Vad kommer marknaden kräva i ränta när de lånar ut på High Yield marknaden?

Kommer FED och andra centralbanker att kunna rulla av sin balansräkning? QE skapande negativa realräntor. Hur positiva kan realräntorna bli när de rullar av den? FED har 3,500mdr man vill rulla av. Gör man det på 10 år så är det 350mdr om året. Jämför det med Trumps infrastrukturpaket om 1,000mdr på 10 år.

Detta är mitt ”out of the box” scenario. Det är absolut inte konsensus. Men det är fullt möjligt. Därmed inte sagt att det behöver hända.

Om du tillhör en av dem som INTE tror på den här, så har jag bara två saker att säga. 1, är det för att du inte VILL att det ska hända och därför inte tror på det. Eller 2, för att du har sakliga argument? I så fall skulle jag gärna vilja höra dem. Jag kan redan nu säga att jag är inte intresserad av att höra argumentet: ”Eftersom det du beskriver ovan kan hända, så kan inte centralbanker höja. Det är inget argument. Centralbanker, med FED i spetsen har redan gjort klart att de inte vill och kan erbjuda negativa realräntor för alltid. Konsekvensen för det är nämligen recession.. OCKSÅ”

Det är nästan så att man hoppas att dollarn stärks med 20% härifrån så det skapar en massa problem som gör att centralbankerna inte kommer att kunna höja. Det är nästan så att man avundas Japan.

Hur ska man tänka om man anser att det finns en liten risk för att detta scenario ska bli verklighet.

Jag har två råd som jag säger till alla:

1. Ta hela din bruttoskuld. multiplicera den med 5%, och dela med 12. Kan du och ditt hushåll bära den räntekostnaden? Vill ni bära den räntekostnaden. Om ni inte kan eller vill det, så är det hög tid att fundera på att göra nåt åt det!

2, 0% avkastning är bättre än negativ. Dvs håll en rätt hög kassa i ditt sparande. Hur hög är högst individuellt. Fundera lite i termer av… om aktiemarknaden halveras, och delar av räntemarknaden defaultar. Hur mycket är du beredd att försaka? Om du är beredd att tappa 20%. Då kan du ha 40% marknadsexpoering, 60% cash. Samtidigt ska du tänka att om du har fel, dvs marknaden går upp med 50%dubblas. Hur mycket avkastning kan du tappa för att ändå vara nöjd. Men 40% marknadsexponering så går portföljen bara upp med 20%. Är det okej. Hitta din inre balans. Tänk inte bara rädsla och fly risk. Tänk även att risken att ovan är fel också är rätt stor.

Hoppas ni inte bara ser mig som en permabjörn… jag var faktiskt fullinvesterad så sent som i augusti. Jag var otroligt positiv i januari/februari, och även i somras efter Brexit.

Riksbanken kom med en ny rapport över hushållens skulder. …. och jag ser väl egentligen inte så mycket nytt. De är fortsatt oroliga. Men jag stör mig när man säger ”lånen ökar snabbare än inkomsterna. något är fel”. Det kan vara fel. Men om någon flyttar ut från sin hyresrätt och köper sin bostad med en vettig nivå på lån, då är det faktiskt inte negativt. Trots att lånen stiger. Men om någon säljer sin bostadsrätt och köper en ny, och tar upp mer lån, så att deras skuldsättning blir osund, ja då är en skuldökning något negativt. Det går inte att säga att det är bra att lån går ner eller det är dåligt när de går upp. Det går liksom inte att dra den slutsatsen. Det enda som är intressant är hur många hushåll (det finns ca 2m belånade hushåll som äger sin bostad. ca 10% äger sin bostad utan lån. 30% hyr el liknande. Bolånestocken är någonstans mellan 2,700-3,300mdr.

http://www.riksbank.se/sv/Press-och-publicerat/Pressmeddelanden/2016/Banker-och-hushall-behover-oka-sin-motstandskraft/

Jag har sagt det innan. Ta bort 85% regeln samt amorteringskravet. Inför inte fastighetsskatt eller slopa ränteavdraget. Inför däremot ett skuldkvotstak om 5ggr bruttoinkomst. Den dagen alla ryms inom detta så är ingen överbelånad i ett normalt konjunkturläge. Eftersom lånen styr priserna, så kommer vi också veta att priserna är korrekta, och kopplade till inkomsterna. Det är nämligen inkomsterna som betalar räntan. Amoreteringskrav, slopat ränteavdrag och F-skatt gör samtliga att inkomsterna INNNAN räntekostnader är betalade, krymper…. och därmed gör motståndskraften SÄMRE vid en ränteuppgång… och därmed ökar RISKERNA i systemet… när syftet var att sänka dem!!!!

Det har kommit lite data…

Tysk Prel Mfg PMI kom in på 54,4 mot väntat 54,8 och fg 55,0… lite sämre men fortsatt god nivå

IFO kom in på 110,4 mot väntat 110,5 och fg 110,5… tysken är stabil

Prel Mfg PMI från EZ kom in på 53,7 mot väntat 53,3 och fg 53,5… mycket glädjande

Kan europa sega sig upp mot 2% tillväxt nästa år?

I USA kom prel mfg PMI in på 53,9 mot väntat 53,5 och fg 53,4.. bra! Trump effekt?

Michigan kom in på 93,8 mot väntat 91,6 mot väntat 91,6… starkt

Imorgon kommer Prel Service PMI från USA. Den lär vara bra!

Alltså hur mycket är Trump, och hur mycket är egentligen ekonomin som var på väg upp redan innan han blev vald. Jag lutar åt det senare om man tittar på makrodatan…. alltså får han lite oförtjänt mycket cred just nu…..

titta på makro, den var på väg upp i absoluta termer OCH relativt förväntningarna långt INNAN Trump blev vald.

Så även om han inte blivit vald, och någon frågat mig vad jag tror Yellen hittar på i december och framöver så hade jag sagt att hon höjer + flaggar för 4 höjningar nästa år. Där det egentligen är en fortsatt stark dollar som kan få henne att avvika från det spåret.

Trump har egentligen bara stärkt den analysen!

Min kollega påpekade helt korrekt, att Världsindex i kronor räknat, faktiskt steg kraftigt mellan sommarn 2014 och våren 2015. Dvs marknaden rallade när dollarn stärktes. Det var inte förrän de negativa dollar effekterna slog in som marknaden tappade med lika mycket som den stigit. Min enda motkommentar är att marknaden har bättre förståelse för dollarns effekter idag än då. Dvs det var väldigt få som spådde att oljan skulle falla som den gjorde, men det var väldigt många i efterhand som tyckte det var självklart att den gjorde det med tanke på vad dollarn ställde till med.

Hursomhelst, problemet i USA, är inte att det INTE är Great…. utan alla inte tar del av it´s greatness! Givet att Trump säger att han ska sänka företagsskatterna, samt att höginkomsttagarna verkar vara de stora vinnarna… så ser jag inte hur det ska ändras. Gör ni?

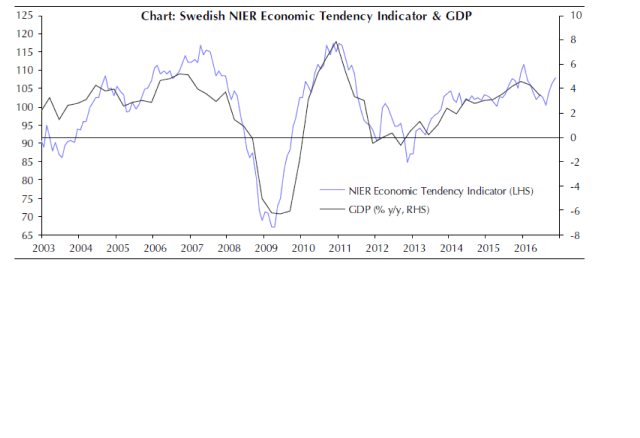

Avslutningsvis kom aktivitetsindex för Sverige. Det pekar på att tillväxten kommer att ta fart igen efter en liten svacka. Jag tänker två saker. 1, Ingves, har du sett den här? 2, Sverige är räntedopat…. skulle bostadsobligationerna jacka upp 100 punkter så kommer bostadsräntorna höjas därefter, och då suger bankerna in X miljarder i räntor… pengar som idag går till konsumtion.. och då vänder tillväxten ner.

Trevlig kväll!