Även SEB benar ur den amerikanska inflationen.

Klicka för att komma åt usinflationrisks_151208.pdf

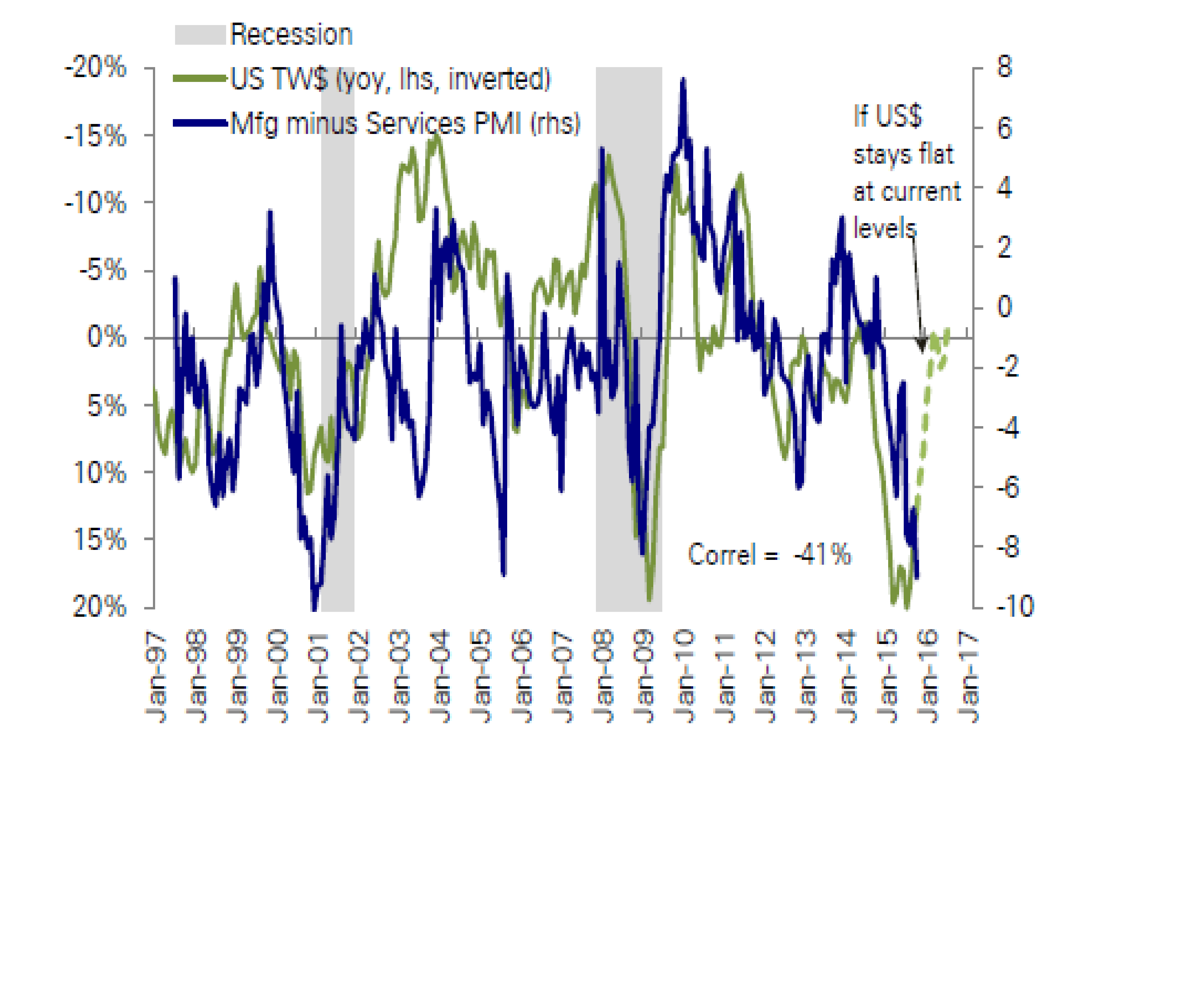

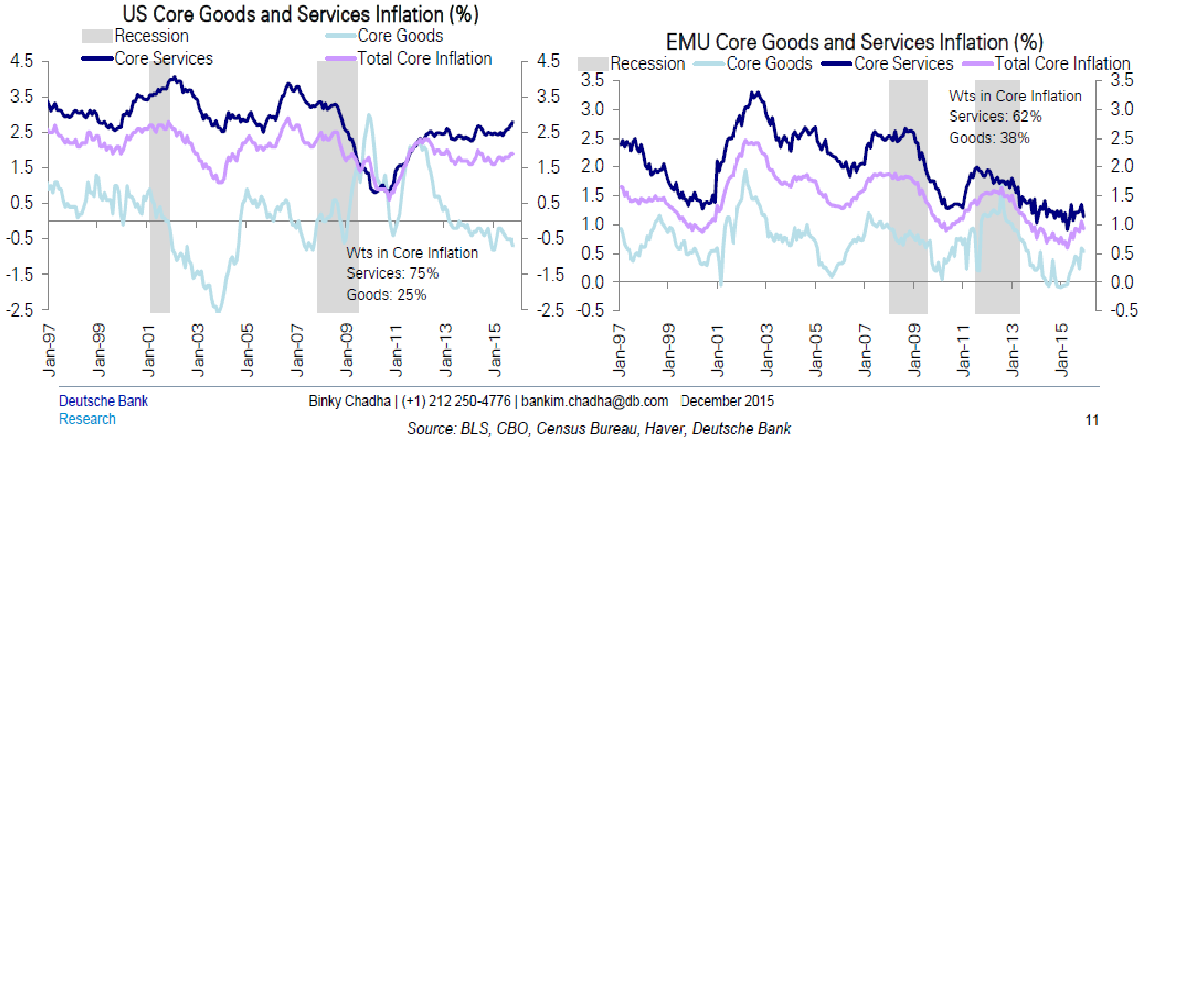

Även SEB slår fast att kärn inflationen är deflaterad av Core Goods som i sin tur påverkas av dollarn och omvärldspriserna. Trots att Core Goods bara utgör.

Säg att Core Service ligger flat framöver, samtidigt som Core Goods stiger till mellan 0-2%. Allt annat lika kommer Core PCE att lyfta mot 2,0-2,5% trots att Core Goods bara väger 25%. Så bara genom att tro på att dollarn håller sig så borde en stabilisering av core goods leda till att kärninflationen lyfter till 2,0-2,5% vilket borde tvinga FED att höja till minst 2% styrränta.

Men vi är smartare än så! Höjer FED till 2% styrräntan, så stärker det dollarn och får negativa effekter på tillväxt, som gör att Core Goods faller tillbaks, kanske under nollan, och börjar bidra negativt igen.

Core Service då? JA det är som jag sagt tusen gången innan lönerna som driver denna komponent som står för 75%. Om vi nu nått NAIRU, full sysselsättning, så finns det en risk, som vissa ledande indikatorer pekar på att lönerna kommer kraftigt nästa år. Frågan att harva strax över 2% i årstakt, till 3 kanske 4%.

De senaste årens lönetakt har resulterat i Core Services kring 2,5%. Dvs snäppet högre än lönerna. Så för att höfta, 3% lönetakt borde ge 3,25% core Service och 4% ger ca 4,25%.

Detta ger oss 3 scenarior;

1, Vi har inte nåt full employment, även om de flesta vill tro detta. Lönerna kommer inte på det sätt som alla tror. Men pga baseffekten på dollarn så repar sig core goods under nästa år så vi når 2%-2,5%. Core PCE.

2, Vi har nåt full employment och lönerna lyfter så sakterliga mot 3%, vilket gör att core service ökar till 3,25%. Core goods samma som ovan. Det ger core PCE 2,5-3%

3, Vi har verkligen nåt full employment och lönerna stiger snabbt mot 4% i årstakt. Core goods samma som ovan. Detta ger core PCE 3%-3,5%.

I det första exemplet borde FED höja till minst 2%, i det andra till minst 2,5% och i det tredje minst 3%. Detta ger oss ett nedre intervall på höjningarna till mellan 2-3%. Det är långt över marknadens förväntingar. Det finns även ett case där de höjer till 4% för att verkligen bekämpa inflation.

Detta rimmar inte helt med den gamla grundregeln att Lönetakten = Kärninflation +1%.

I första exemplet med oförändad lönetakt på 2,5%, så innebär det Core PCE ligger på 1,5%. I ex två ligger lönetakten på 3%, således 2% core PCE. I ex 3 ligger lönetakten på 4%, således 3% Core PCE. Dvs där landar core PCE på mellan 1,5-3%. Istället för 2-3,5%.

Men kontentan är ändå att Core PCE ganska snart borde dra sig över 1,5%…. hur långt den sen går beror alltså till stor del på löneutvecklingen. FED borde förhålla sig till detta.

Men visst, det finns second round effects…. En höjning av styrräntan till mellan 2-4% får två konsekvenser. Dels stärks dollarn, vilket slår mot Core Goods. Men de belånade hushållen, och staten, får högre räntekostnader, vilket kommer påverka såväl privatkonsumtion som statlig konsumtion (givet att de vill hålla budgetbalanserad) negativt. Detta i sin tur gör att löneuppgången kommer av sig, och därmed håller tillbaka Core Services. Av den här anledningen känns nivåer på 3-4% rätt orimlig idag. För att vi ska nå de här krävs att ekonomin i övrigt växer och mår ordentligt bra, dvs på ett sätt som kompenserar för de negativa ränteeffekterna. Det är inte troligt.

Men att tro att inte Core PCE ska leta sig upp mot 2% och strax däröver inom ett år. Det är också naivt.

Det är också nativt att inte tro att FED måste förhålla sig till detta.

Samtidigt noterar jag att datan är rätt svag just nu, och vi kan inte vara 100% säkra på att vi har nått NAIRU. Så på kort sikt är jag inte alls övertygad att Core PCE kommer röra sig så kraftigt uppåt, medan på medellång sikt är jag otroligt övertygad att den ska göra det. På så sätt är jag mer duvvaktig än marknaden på kort sikt, men mer hökkig på lång. Time will tell.

Sen i nästa steg kan man diskutera hur FED ska göra med sin balansräkning. De kommer vilja rulla av främst MBS papperna, men först när de kan. Får det för negativa konsekvenser för reala och nominella räntorna så kan de inte göra det…. då de kommer behöva äta upp det i ett senare skede.

Ikväll kl 2000 vet vi…… Marknaden har bestämt sig, det blir höjning. Nu är det upp till Yellen!

Innan 16 slut borde US 2yrs letat sig upp mot 1,5-2,5% och US 10yrs 2,5-4%.

Den svenska 3m bolåneräntan borde då röra sig, allt annat lika, mot 2,5-3,5%. Det hade inte varit konstigt alls faktiskt.

I år växer den räntedopade Svenska ekonomin med 3,5%. Allt är jättenöjda. Tänk, i höstas var Maggan ute och begärde större utrymme i budgeten för flyktingarna. Många var förfärade. Vi har inte råd ropade man. Några veckor sedan kan man notera att hela den extra kostnadsposten helt har kompenserats av ökade skatteintäkter. Intäkter som är helt korrelerade med den starka tillväxten. MEN nästa år är ett NYTT år. Om de korta boräntorna stiger till 3,5% vilket är mer än en dubbling från botten i år, så räknar jag kallt med att de tusenlapparna i minskad konsumtion kan slå av med 1% i tillväxt nästa år. Dvs jag skulle inte bli ett dugg förvånad om tillväxten nästa år kommer in på 2,5%. Det är långt under de flestas förväntingar. Vad förvånade alla kommer bli. Jag undrar dessutom hur lätt det blir att påföra ytterligare regleringar som amorteringskrav och slopat ränteavdrag, när folk betalar 3,5% i ränta… det kan bli ramaskri, hehe. Men det kanske inte behövs några regleringar då lånestocken kanske stannar av i samband med de stigande räntorna…… herregud säger jag bara!

https://plus.credit-suisse.com/researchplus/ravDocView?docid=IEbeBN

Läs sidan 6 och framåt…. Många tycks tro att det börjar bli hög tid för dollar styrkan att avta. Det vilar på att historiskt har dollarn stärkts inför räntehöjningen, och sen har den gått flat el ner efteråt. Marknaden är smart helt enkelt. Men vid de historiska jmf så har övriga centralbanker gått hyfsat i takt med FED. Nu tror inte CS det. De tror det dröjer innan Europa går så starkt att Draghi kan bli hökkig på riktigt. Att ECB går i otakt med FED gör att de historiska likheterna haltar. Därför lär inte dollarn försvagas, utan kan tvärtom stärkas ytterligare. Trots att det är kanske världens mest crowded trade.

Men börjar Europa repa sig, då är det andra bullar. Som ni förstår så skulle en FED räntehöjar cykel, i kombination med att Europa repar sig på ett sätt som får Draghi att dra ner på den oerhört stimulativa penningpolitiken vara ett stort HOT mot Sverige. Europeiska räntor skulle då sticka som en kanonkula, och Svenska skulle hänga med upp initialt. Ett recovering Europa innebär i förlängningen att räntorna här stiger mer än i USA. Det har nog inte alla fattat.

Historien brukar ge och ta…. därför är det inte orimligt att tänka att de sötebrödsdagarna Sverige har haft relativt Europa de senaste 4 åren kommer mean revert, och ge några tuffa år relativt Europa…. framförallt påtvingat av att Svenskarna får brottas med sina höga bolåneräntor.

U didn´t see that comin right?

Stay super tuned….