Först en teknisk update. OMX rallade på igår och bröt den fallande trenden sedan december (i 10min chartet). Tjohoo, eller? Njae, Fib38 och gap har vi kring 1,384ish. Dessutom börjar marknaden bli så smått överköpt. Jag tror vi har goda chanser att göra ett nytt uppställ, för att sen falla tillbaks. Det är nu det börjar bli intressant. Kommer köparna in på allvar redan vid 1333ish, då är förmodligen 1284 botten och då är det frågan om man inte ska haka på igen. Sikte tar man då på 1384 (eller var det nu toppade) i första hand. Därefter 1414ish, samt 1450ish. JA hela vägen upp till den fallande trenden i April15 taket. Håller inte 1333…. då är det nya lows som väntar.

De flesta verkar vara inne på samma spår så det är old news. Däremot är det ju intressant att prata lite kring varför marknaden kan stå i 1,250 eller 1,500 inom en månad?

Det är en härlig coctail av olja, FED och Kina som det handlar om.

Men låt oss börja med det viktigaste. Kina. Jag har upptäckt att det är många som inte riktigt förstår det makroekonomiska sambandet med att man i stort avsäger sig en effektiv penningpolitik i samband med att ett land väljer att pegga och helt knyta sin valuta till en annan. Man ärver det landets penningpolitik istället, enkelt uttryckt.

Det finns mycket på nätet, men här är en enklare grej jag hittade…

Klicka för att komma åt fixed_rates_macro_policy.pdf

Vad som alltså har gjort marknaden så nervig kring Kina sedan 10 augusti förra året är det faktum att man inser att USA är förhållandevis långt gången i sin konjunkturcykel (trots att både real och nominell tillväxt legat klart under trend senaste åren) mätt i termer av jobbskapande och arbetslöshet. Inte för att de har någon kärninflation att tala om i dagsläget, men FED signalerade detta tydligt genom sin höjning i december, och FED ledamöternas tänkta räntebana framöver. Visst tror man att kärninflationen ska stiga i år. Till 1,6% närmare bestämt, mätt som Core PCE. Men framförallt handlar det om en normalisering av penningpolitiken givet det skede den amerikanska konjunkturen befinner sig i. Definitionen av expansiv penningpolitik är ”Styrränta – Core PCE = Negativt tal”. Så även om de höjer så ser dem inte det som åtstramning, utan mindre expansiv politik. Givet att de får rätt med 1,6% (något som absolut inte är säkert) så kan de alltså höja ända till 1,5% och fortfarande hävda att de för en politik som INTE är åtstramande.

Det är nu det börjar problematiskt. Teoretiskt kan de alltså höja till 1,5% utan att de vare sig behövs tilltagande inflation eller tillväxt. SAMTIDIGT bromsar Kina in.

Ett land som bromsar in vill helt naturligt köra en expansiv penningpolitik, som motvikt mot de svaga krafterna. Ett land kan bromsa in trots expansiv politik, men det bromsar in MINDRE än med åtstramningspolitik. Pga av den peggade valutan så ärver de FEDs politik, och därför är man livrädd att Kina inte bara saktar in, vilket är en helt naturlig process med tanke på den omställning landet går igenom. Men tänk om det HÅRDLANDAR.

Det är naivt att tro att det inte påverkar oss alla. Först och främst genom sin storlek. Men mer direkt genom minskad import, som slår direkt då de köper färre BMW bilar, men indirekt om Brasilien köper färre BMW bilar (då Kina köper mindre råvaror av dem).

Höjer FED räntan, så kan Kina tvingas till valuta devalveringar. Så enkelt är det.

Så kommer FED att höja i mars? Marknaden verkar inte tro det. Men det är inte helt enkelt.

I ena hörnet så har vi faktorer som bidrar till att de bör avvakta, jag tänker på:

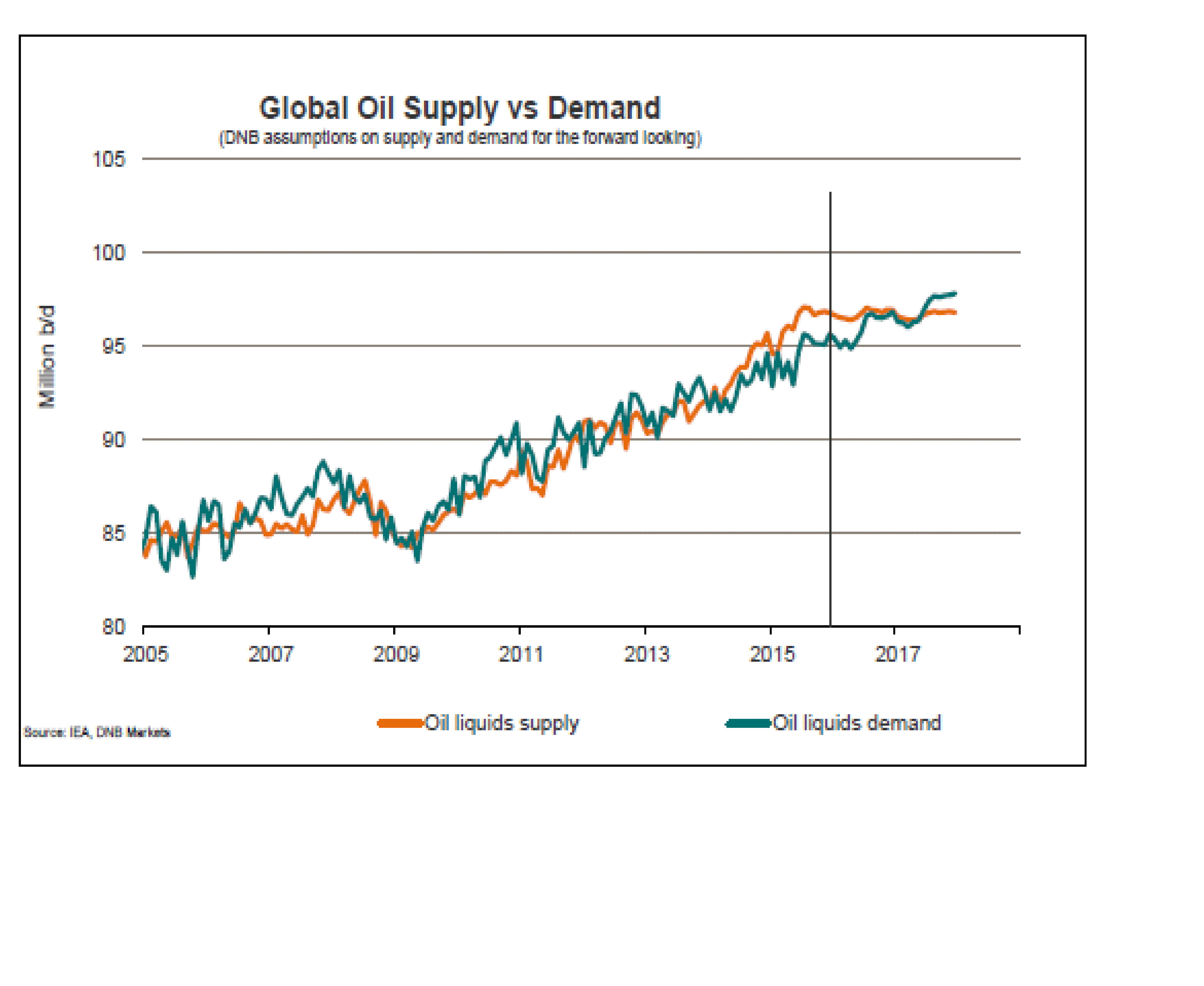

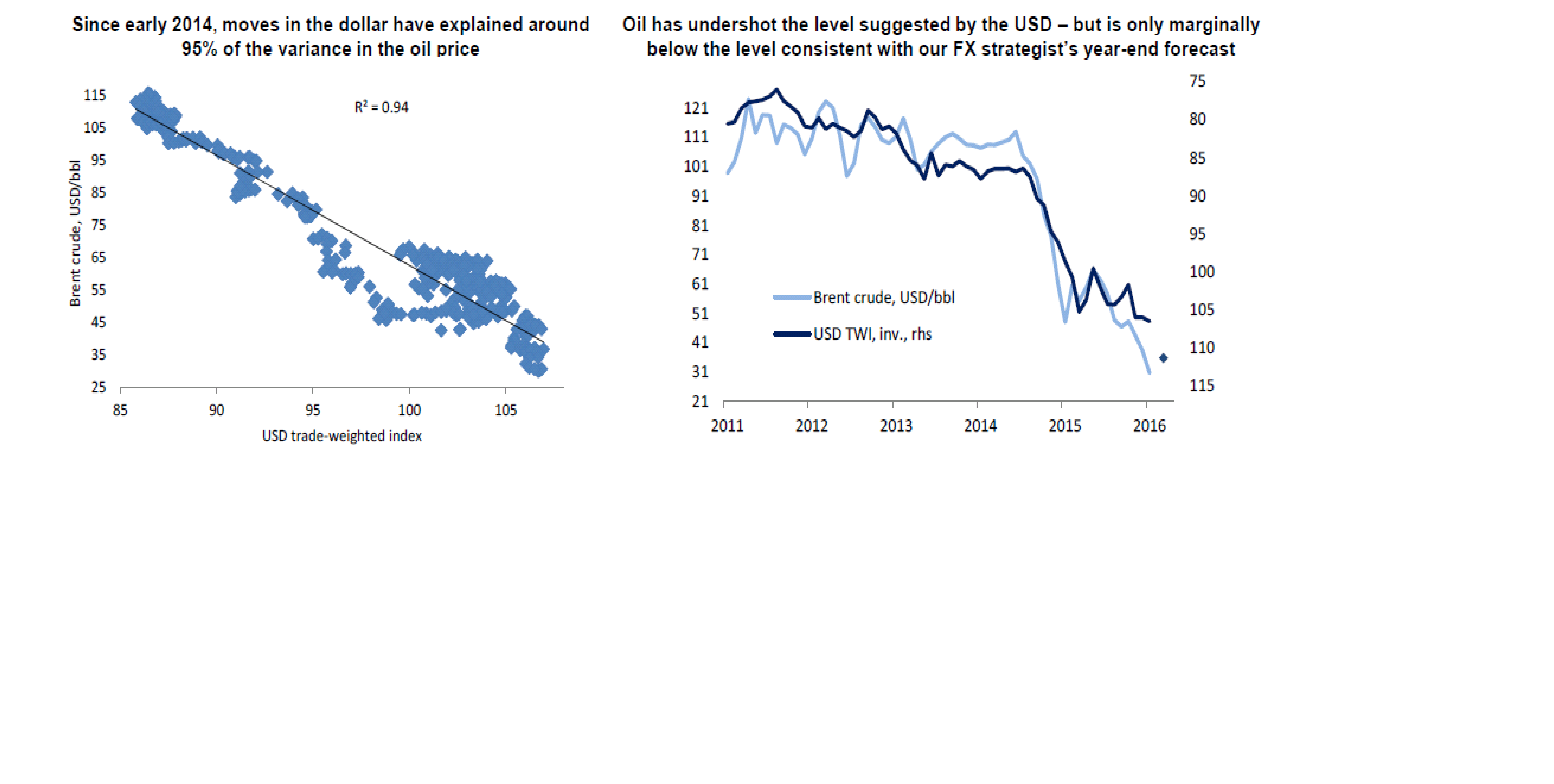

1, Svag olja, som är en konsekvens av stark dollar, överproduktion och tokfyllda lager, samt på senare tid en rädsla över den globala konjunkturen, dvs demand. Svag olja är positivt på lång sikt, men på kort sikt är det negativ för USA då det påverkar den stora oljesektorn negativt, främst genom CapEx nedskärningar. Men även genom High Yield marknaden som får problem med defaults etc. Detta får spridningseffekter på övriga ekonomin.

2. Stark dollar. Från sommaren 14 till förra våren var dollarn stark mot Euron (och oss). Sen var det lugnt till i november. SEn har den börjat stärkas igen. Främst mot EM valutor. Detta gör att man importerar deflation. Det gör att Amerikanska export inte går lika bra, och det gör så att vinster amerikanska företag gör utomlands blir mindre värda (något Apple påtalade igår). Även oljan går dåligt, se punkt 1.

I andra hörnet har vi utsikterna för höjningar:

Det handlar mycket om jobb och lön, och Service/tjänstesektorn. Det handlar också om Consumer Confidence som är kopplat till börs, fastighetspriser och jobb.

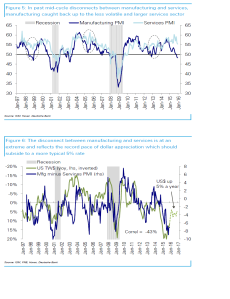

Preliminära Service PMI kom in på 53,7 mot väntat 54,0 och fg 54,3…. inte riktigt samma drag. Vad handlar det om?

Fastighetspriserna, mätt som Case Shiller index, kom in på 5,8% YoY mot väntat 5,7 och fg 5,5. Se r bra ut. Conference Boards Consumer Confidence (komplement till Michigan) kom in på 98,1 mot väntat 96,5 pcj fg 96,5. Helt ok liksom.

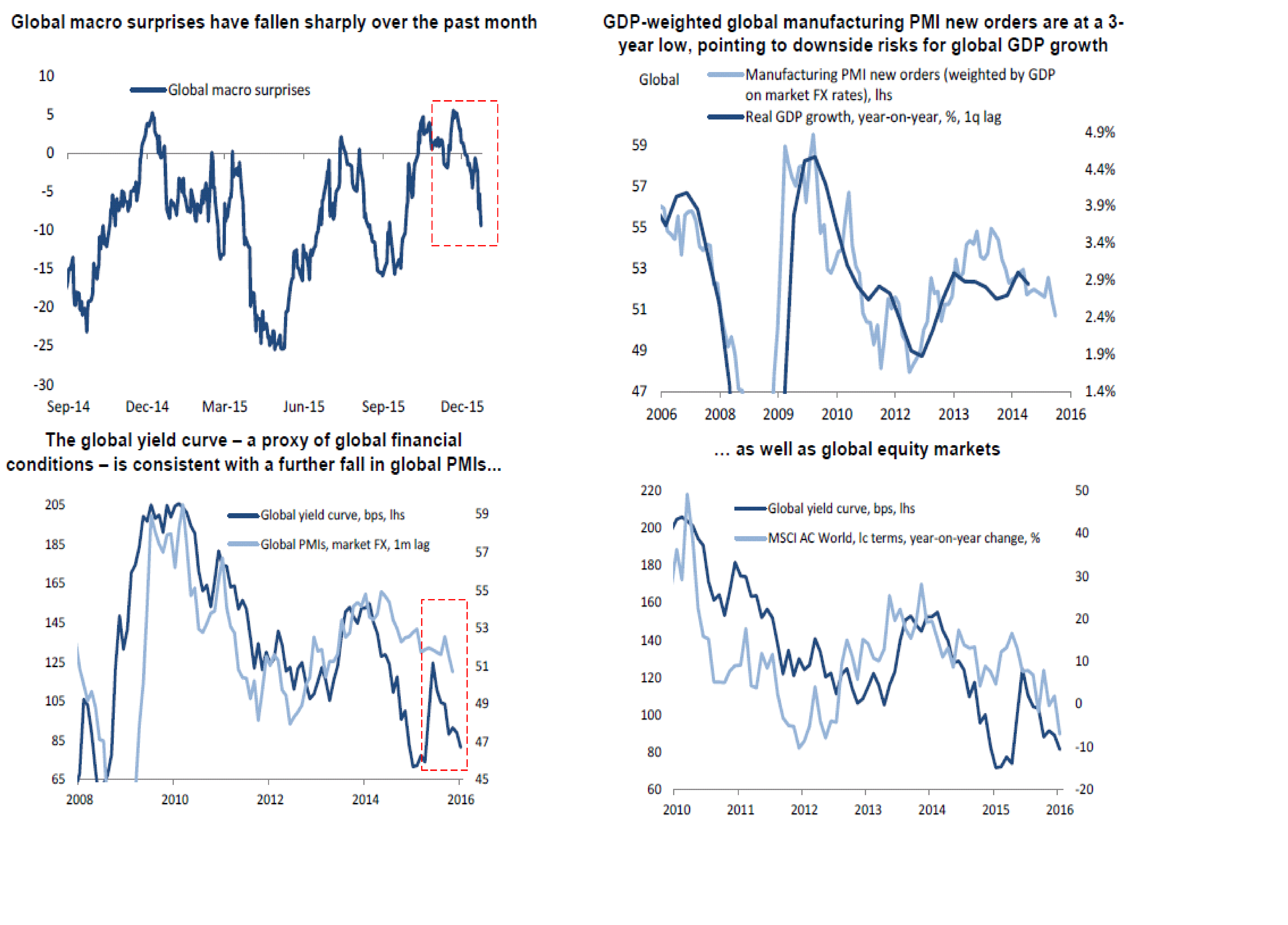

På fredag kom ECI index över kvartal 4, sen kommer ISM/PMI i nästa vecka, samt ny jobbdata. Det ska bli intressant och se om det kan vända synen på FED, där konsensus idag drar mot att Mars höjningen uteblir. Jag är inte lika säker.

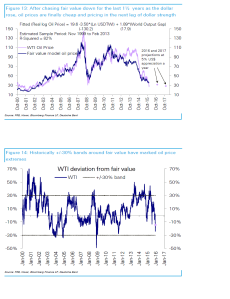

Fram tills dess lär vi fortsätta att vara korrelerade med oljan, som förvisso vänder ner fint strax under 33usd, och nu likt Stockholm känns lite vilsen.

Men min gissning är ändå att FED fäster störst vikt vid arbetsmarknaden och kärninflation, och krävs det en höjning i mars, så gör det! Detta är negativt för aktier och kan översättas till att vi under våren vsserligen kan testa april15 trenden, men den är likförbaskat negativt.

Kom ihåg,

FED höjer – svag kina/stark dollar – Svag olja – svag börs

Dålig PMI/ISM, surpriseindex etc- rädsla för global inbromsning – svagt demand – svag olja – svag börs

Sen har vi ju rapporter ovan på detta som stökar till det…. säg att Nordea och Eric hållt sig på mattan idag, så kanske 1384 target redan hade varit uppnått?

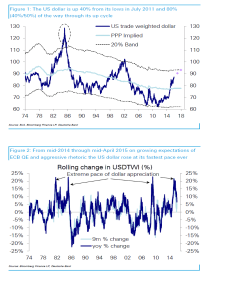

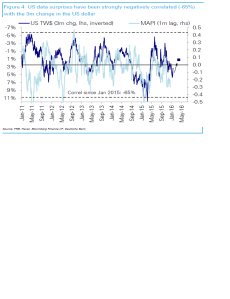

Nedan visar att dollarns styrka har nått långt…. även om det kanske inte är helt klart!

Historien visar också att en stark dollar leder till negativa US Data Surprises. Dvs en stark dollar får negativt genomslag för den amerikanska ekonomin vs förväntningar.

Problemet med dollarn är tyvärr till viss del externt. Dvs vi behöver en uppryckning i omvärlden, främst Europa och Asien för att bryta trenden.

Dock kanske US Surpriseindex kan studsa snart om det följer histriska mönster. Med tanke på förra veckans prel PMI, som ingen verkade bry sig om, så kanske inte det är omöjligt! ISM är inte oviktig framöver!

Vinsttillväxten kan också komma tillbaks om dollarn lugnar ner sig.

Även oljan kan ha bottnat

Så det går ju att måla upp ett scenario där oljan bottnat, dollarn inte stärks på längre, vinsterna lyfter, Kina tvingas inte devalvera och ekonomin klarar sig från hårdlandning, och där aktier kommit ner….. vilket totalt sett är en fin coctail för börsuppgång… men där är vi inte ännu!