Visst, jag är jätteorolig över vad en FED höjning, om den kommer i december, kan föra med sig på aktiemarknaden, vilket i sin tur är en funktion av hur räntemarknader kommer reagera, dvs hur mycket kommer räntorna att dra för att prisa in framtiden. När Bernanke pratade tapering våren 2013 drog räntorna 100 punkterna på en månad. Det känns inte orimligt även denna gång. Give and take så borde 2 åringen dra mot 1,5%. Hur aktier kommer ta emot detta är svårt att säga. Spontant skulle jag säga negativt. Faktum är att marknaden redan har gett oss ett smakprov på hur den ställer sig till högre räntor med tanke på den svaga marknaden sedan jobbsiffran för en dryg vecka sen. Men jag är som sagt Fundamentalt och strategiskt negativ, och varit det under en längre tid. I detta tar jag höjd för en normalisering av räntorna. Taktiskt tekniskt däremot så känns det som att rekylen kan vara på väg mot sitt slit och jag köper spekulativt idag. SL stängning under 1,441.

I förra veckan hade vi lite blandad data från USA,

Importpriser kom in på -10,5% YoY mot 9,4 väntat och fg -10,7… dollareffekten håller sig. Januari kommer bli intressant

Core PPI kom in på 0,1% YoY mot väntat 0,5 och fg 0,8… svagt

Retail sales kom in 0,1 MoM mot väntat 0,3 och fg 0,1… svagt över hela linjen. Vi får se vad julhandeln landar någonstans

Slutligen Michigan, 93,1 mot väntat 91,5 och fg 90,0…. som alltså har vänt upp i spåren av stark börs hoppas jag. Ska bli intressant att följa konsument förtroendet nästa år när deras bolånekostnaden så sakterliga vänder upp….. jag menar det är en intressant coctail av starka huspriser (stark balansräkning) och bra börs och sjunkande arbetslöshet å ena sidan…. och stigande räntor och dyrare boendekostnader å andra sidan….

I veckan kommer Core CPI från både USA och Europa, samt NAHB index från USA. Inga game changers.

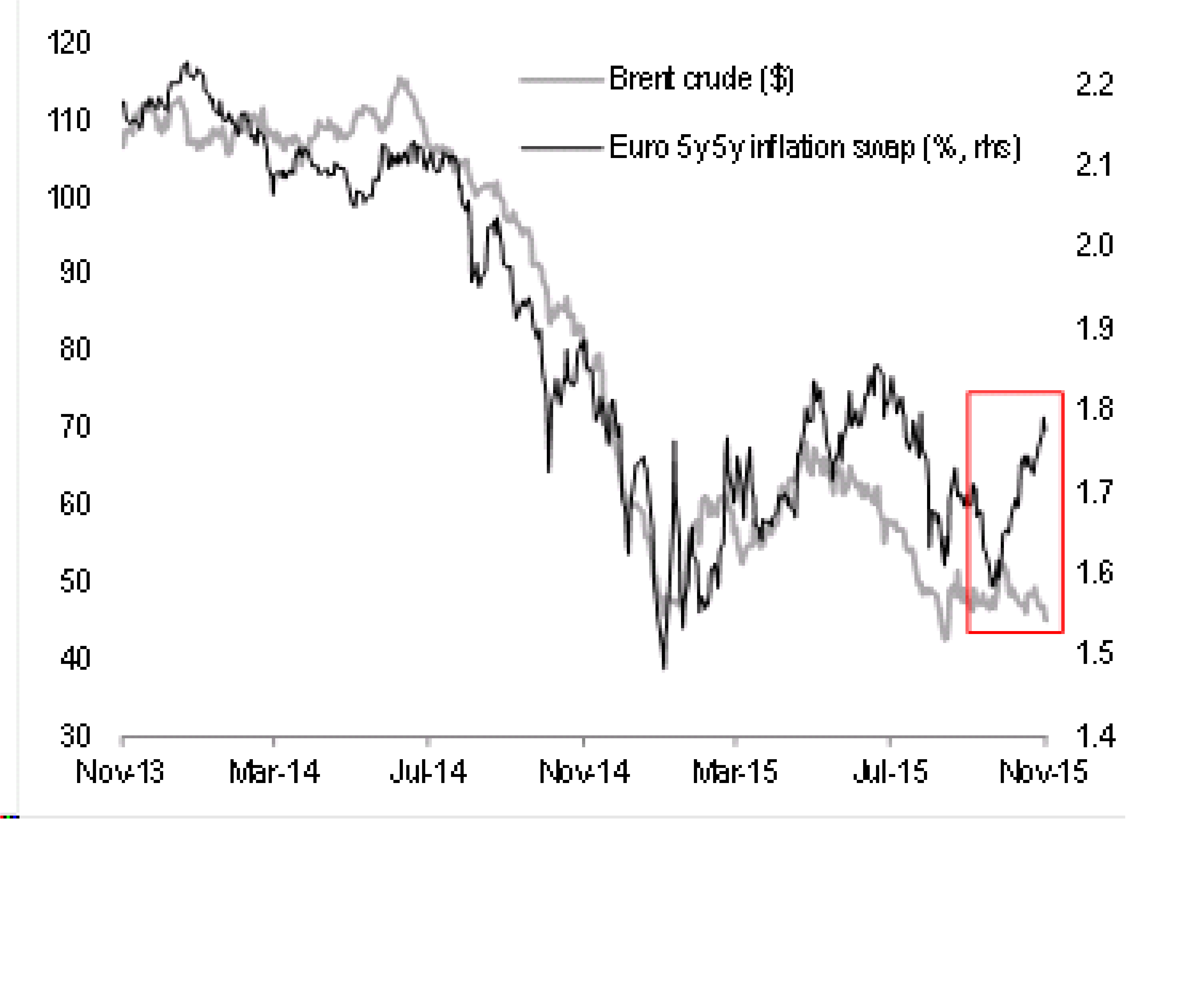

CS konstaterar att vi är i speciellt läge. Å ena sidan har ECB och BoJ flaggat för mer QE, å andra sidan ligger FED närmare sin räntehöjning än någonsin nu när lönerna till kanske börjar röra på sig. Det betyder bara en sak. Stark dollar, och svag Euro och alla andra. Stark dollar betyder svag olja, allt annat lika. Det har vi redan sett. Men det intressanta är att oljan historiskt varit korrelerad med inflationsförväntningarna i Europa…. där har de gått på skilda håll på sistone. Vissa hävdar att någon måste ge sig. Antingen att ECB misslyckas och inflationsförväntningarna faller tillbaks. Eller att dollarn toppar ur…. eller så är sambandet dömt att misslyckas?

Historiskt har dollarn stärkts fram till första räntehöjningen, och därefter haft en lugnare utveckling. Dvs Buy the Rumour – Sell on facts liksom. Jag tycker man ska vara försiktig med att jämföra med historien. Det är mycket som är nytt denna gång. Det är komplex materia där den svåraste tycker jag är kanske att räntehöjningar leder till stark dollar, men att stark dollar i sig håller nere tillväxt och inflation och de facto motarbetar räntehöjningar…. så det är lite hönan ägget Catch 22 problematik.

Hursomhelst, en svag euro är mumma för de europeiska företagen. Så man förstår ju Draghis argumentation.

En annan sak som jag tänkt på mycket är konsensus resonemanget kring räntehöjningarna. De allra flesta säger att när höjningarna kommer så är de små och långsamt tempo. visst det kan mycket väl bli så. Men det låter som om de är FED som bestämmer detta, och liksom har 100% kontroll över detta. De har de inte. Åtminstone inte till 100%. Låt mig ta ett exempel. Om det visar sig att kärninflationen i december 2017, mätt som Core PCE, letat sig upp till 2,8% så har FED under de närmast 2 åren blivit tvingade att höja långt mycket mer än om det visar sig att inflationen segat sig upp till 1,8%. Visst, man måste även se till dollarns utveckling, tillväxt och jobbskapande i den amerikanska ekonomin, men enkelt uttryckt kan man säga att 2,8% kommer tvinga FED till en betydligt mer hökaktig penningpolitik, än om inflationen är 1,8% om två år. Den senare skulle faktiskt ge dem utrymme att fortfarande vara smått duvviga.

Dvs styrräntan skulle i första fallet med enkelhet kunna ligga på 3%, medan den i senare exemplet kan ligga på 1,5%. Det blir jävligt stora konsekvenser beroende på vilken bana man väljer…. eller ska jag säga tvingas välja.

Så det handlar alltså INTE om att FED VILL höja lite och sakta, utan inflationens utveckling de närmaste åren. Den är naturligtvis väldigt intressant att diskutera. Men man ska vara ödmjuk, oavsett om det är FED eller Riksbanken, Nordea eller Morgan Stanley som satt sina skarpaste hjärnor på att prognostisera inflationen senaste åren, så har du haft större chans att pricka rätt om du sagt att senaste siffran, är framtida siffran… eller kanske kasta pil? Det är helt enkelt väldigt svårt, för att inte säga omöjligt att pricka rätt på Core PCE i december 2017. Det är synd för det är en helt avgörande siffra för ditt sparande.

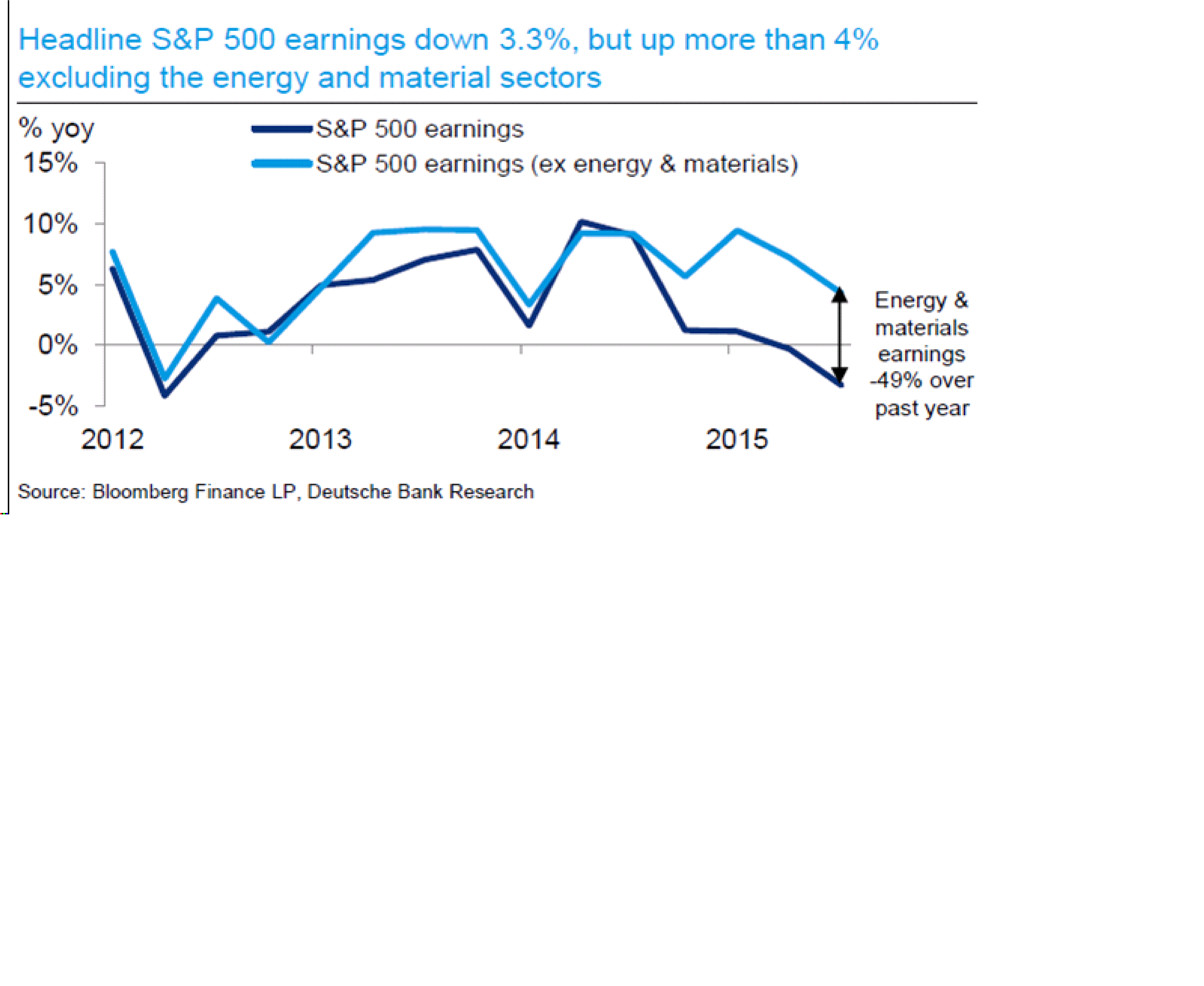

I USA är Q3 typ slut. Verkar som om den kom in rätt inline. I Q3 tjänade SPX bolagen 30usd per aktie, dvs in line med förra året. Lite gäsp. För helåret tror man att SPX ger en EPS på 120, dvs PE15 på 16,8. Det är högre än historiska snittet. Å andra sidan är räntorna lägre, å andra sidan är vinsttillväxten lägre. Å andra sidan kan vinsterna stiga om Sales tar fart, å andra sidan kan löner och kostnader stiga också…. men viktigast av allt, Är PE-talet för högt om räntorna börjar stiga? Det beror på hur högt de stiger. Svårt att säga. nästa år tror man på EPS på 128. Dvs PE 15,8. Det är ju fair, å andra sidan har marknaden kroniskt haft fel varje år vid den här tiden gällande nästkommande års vinsttillväxt.

Ett är säkert, EPS 2007 låg på 92usd. I år blir den 120usd (den hade kunnat vara 136usd om det inte vore för att den starka dollarn medfört att energibolagens vinster krympt pga oljan och där vinster som SPX företag tjänat utomlands är mindre värda). Det är 30% vinsttillväxt sedan dess… eller med 3,5% om året. Det är klent. Klent på många sätt:

Klent om man ser till historiska 8-års perioder

Klent om man ser till senaste 85årsens genomsnittliga vinsttillväxt på 7%

Klent om man ser till historiska recovery faser.

Och då är ändå USA de som anses har repat sig bäst sedan Lehman. Europa och Japan är mycket sämre.

Måttlig vinsttillväxt trots allt! Börsen har gått desto bättre. Det handlar om multipelexpansion.

Jag tror SPX är känsligt för stigande räntor.

Jag tror marginalerna är känsliga för stigande lönekostnader.

Jag tror Sales tillväxten har potential om USA går in i ett mer normalt konjunktur scenario, då kan vinsterna öka igen, i absoluta termer.

Jag tycker PE 18 är högt om det inte finns vinsttillväxt, OAVSETT var räntorna är.

Jag tycker alltid PE under 14 är intressant, OAVSETT VAR räntorna är.

P/BV eller P/EK är ett trubbigt mått, men jag tycker alltid man ska vara skeptisk när en marknad handlas 1 standardavvikelse över historiska genomsnittet. Detta trots att fwd ROE, dvs vinsterna sett till EK, är på en hög nivå. Det omvända gäller också, man ska vara open-minded när P/BV handlas under 1 standardavvikelse under historiska genomsnittet.

Varför? Jo dels för att aktiesparande bör ses på lång sikt. På lång sikt är det inte troligt med vare sig Noll inflation eller Hyper inflation. Om räntor dopar eller antidopar värderingarna så är det temporärt och bör mean revert.

Varför? Jo för att jag skulle aldrig betala PE20 för en korvkiosk med flat earnings…. trots att någon säger att du kan låna i stort sett gratis!

Jag vet också att man inte kan titta på PE talet ensamt för att lyckas i marknaden.PE talet varnade aldrig 2007. Faktum är att PE talet sällan varnar för krasch, utan varnar oftast för mindre sättningar. De som varit med ett tag förstår vad jag menar!

Mvh