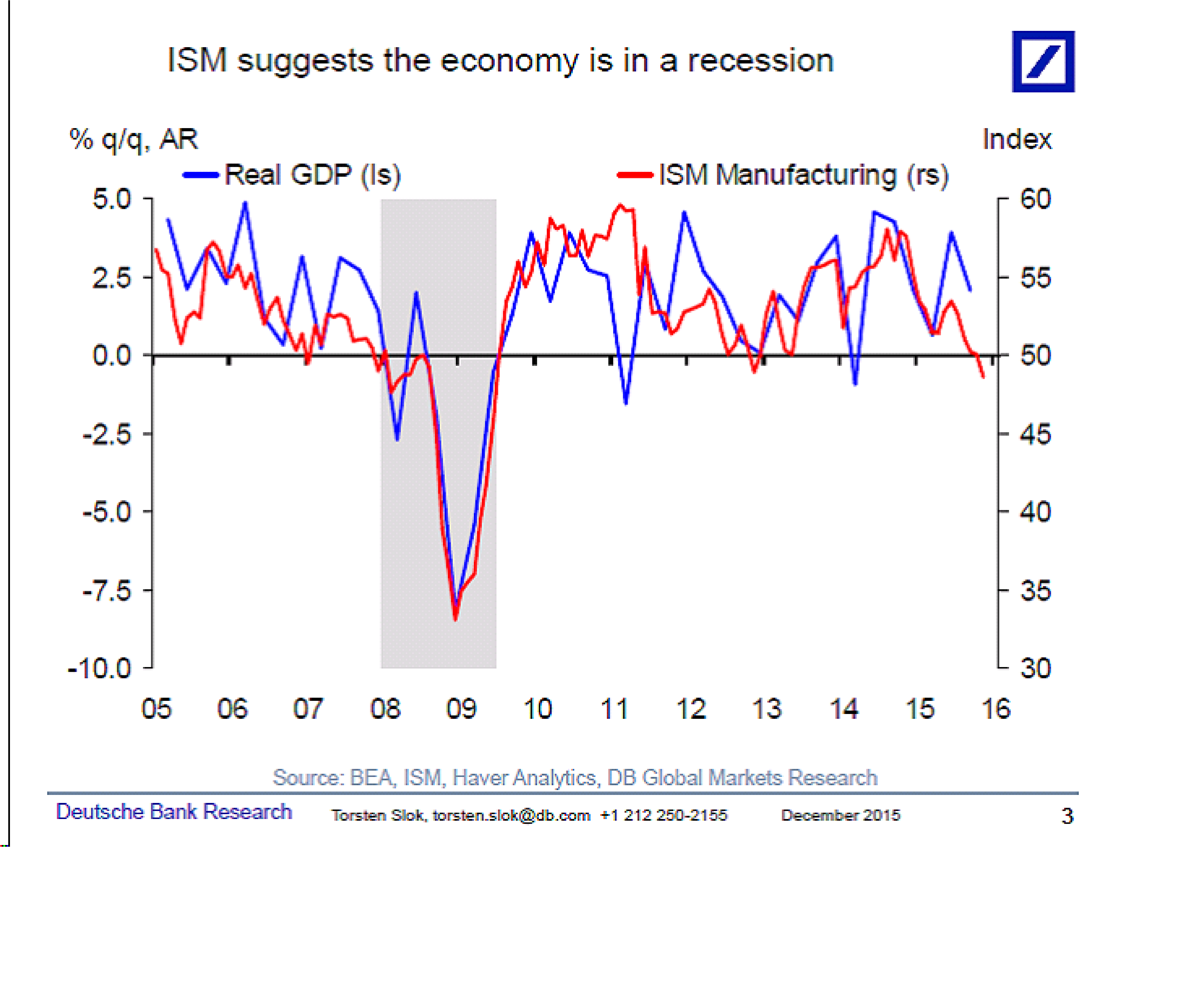

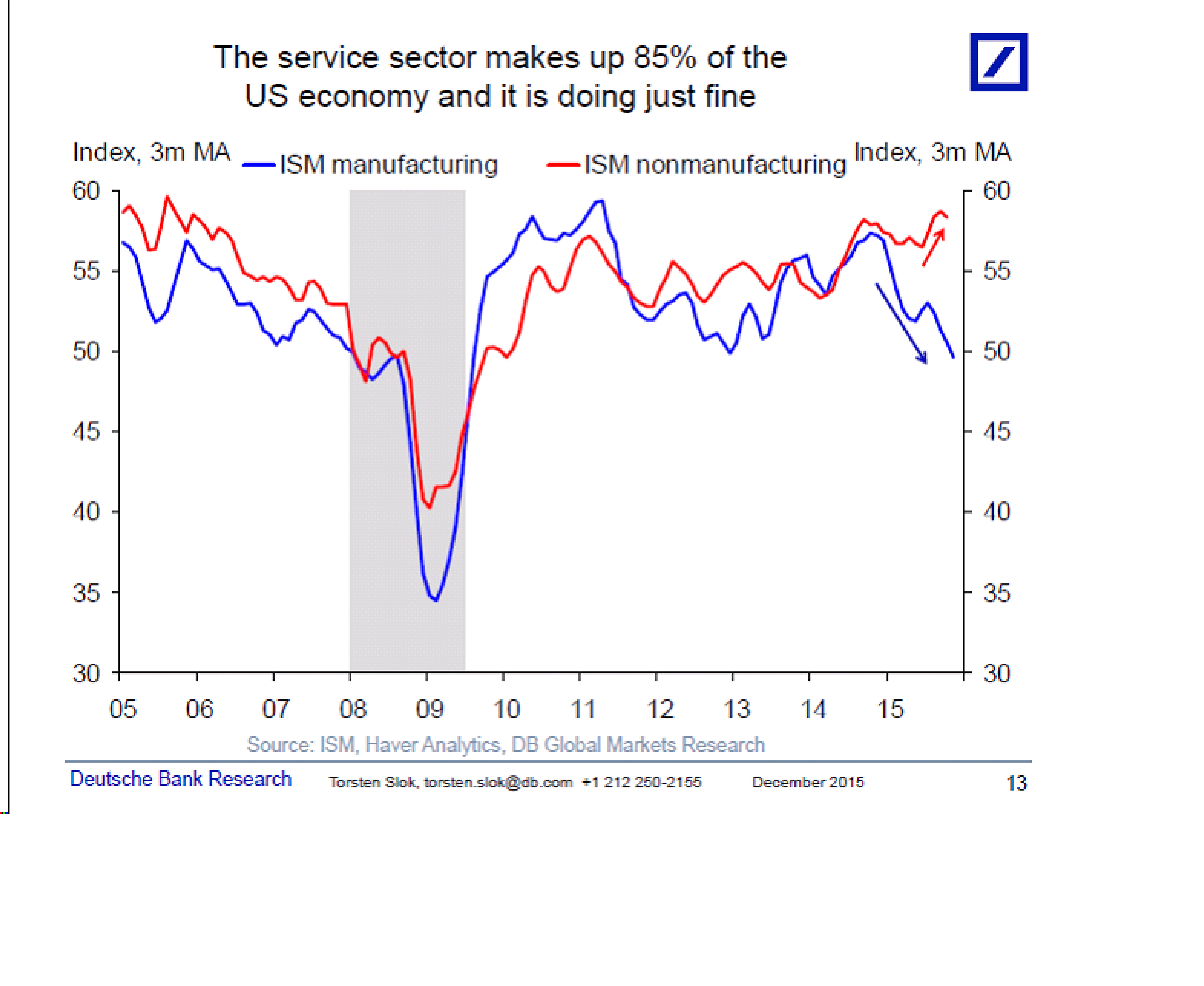

Många är bekymrade varför inte Draghi gasar mer, och många är ivriga att Yellen ska komma igång med höjningar. Det är ganska emotsägelefullt om man ser till nedan vänstra chart. Visst, höger chartet visar att mycket handlar om den starka dollarn som gjort det tufft för den amerikanska industrin, som dessutom till stor del består av energi sektorn, och klingar dollar effekten av under nästa år så borde ISM vända upp….. men som sagt, detta borde ändå till viss del bekymra Yellen!

Både ISM services och mfg har varit svaga på sistone, men mfg har relativt varit sämre. Ligger dollarn kvar på den här nivån så borde bas effekten göra att dollarn stärks under Q1 och då borde även Mfg avancera relativt sett…. vi vill ju också att Mfg stiger härifrån för att det finns en gemensam nämnare för recessioner, och det är att dollarn är stark och ISM Mfg svag samtidigt.

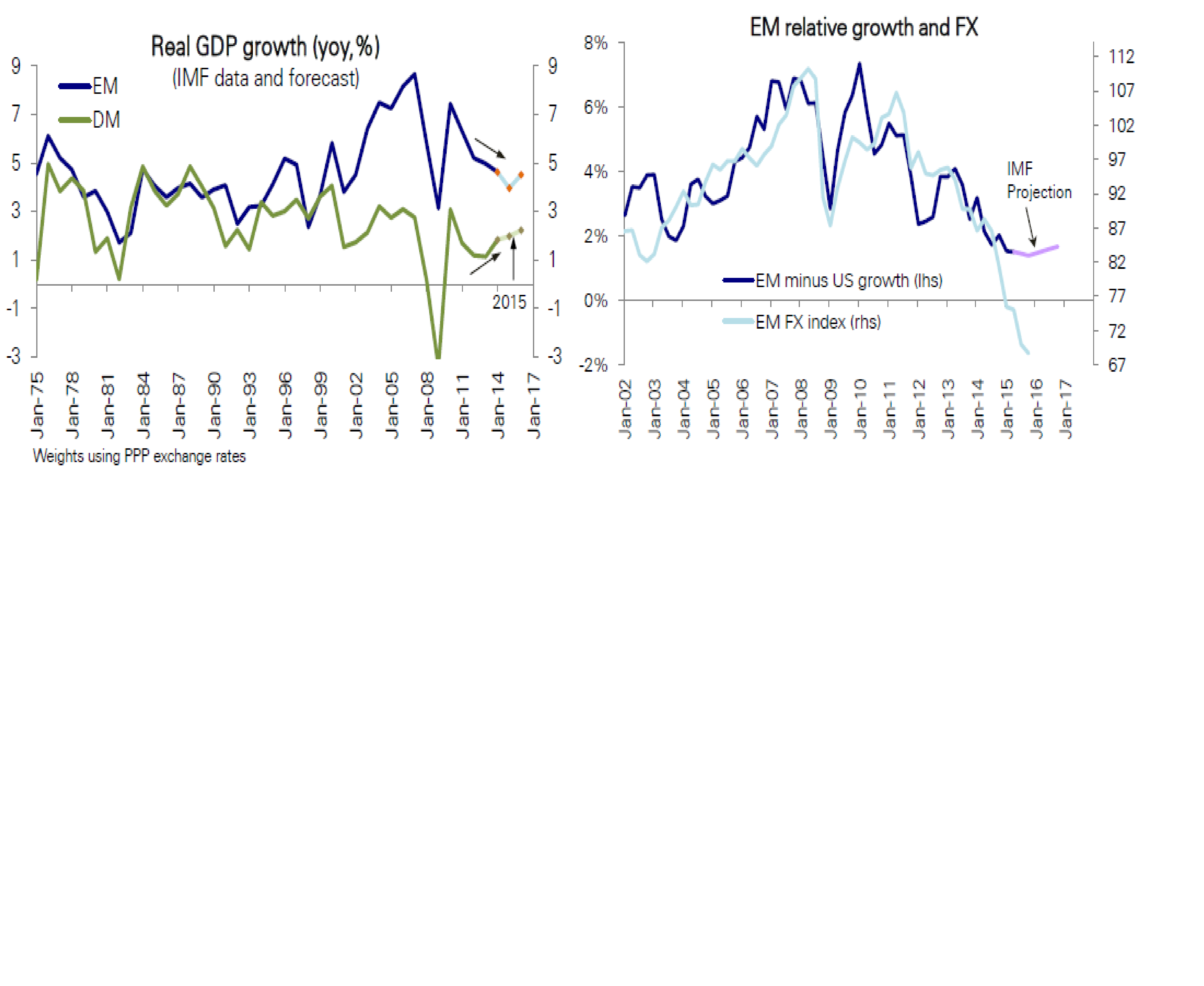

En del hus har i sina stora 16 rapporter börjat bulla upp för EM nästa år. Så här är det, för att EM aktier generellt ska gå bra så måste deras valutor gå bra, och det har visat sig att FX är känsligt för relativ tillväxten mellan EM och DM. DM vet vi ju på ett ungefär vad det ska landa på…. så kort kan man säga…. fortsätter EM data att komma in dassigt, så lär vi se nedrevideringar av tillväxt, och då ser relativ tillväxten dålig ut, och då vänder vare sig valutor eller börs upp. Men enligt IMF ser det hyggligt ut. Samtidigt var det ungefär samma streck som drog för exakt ett år sedan, när man syftade på hur 15 skulle bli… så vi måste vara ödmjuka. Nej jag tror man kan vänta med EM, och hålla utkik efter två saker, dels hur dollarn och råvarupriserna går, vänder de upp så vänder Ryssland, Brasilien och Sydafrika upp. Sen gäller det att kolla Kina datan, för vänder den upp så lär Asien gå.

Hur som helst, får IMF rätt, enligt nedre högra chartet, så ska valutorna upp då de är på tok för utbombade. Detta hade varit bra för börserna. Eller ska Kina hårdlanda. Då har IMF fel, och FX marknaderna varit smarta!

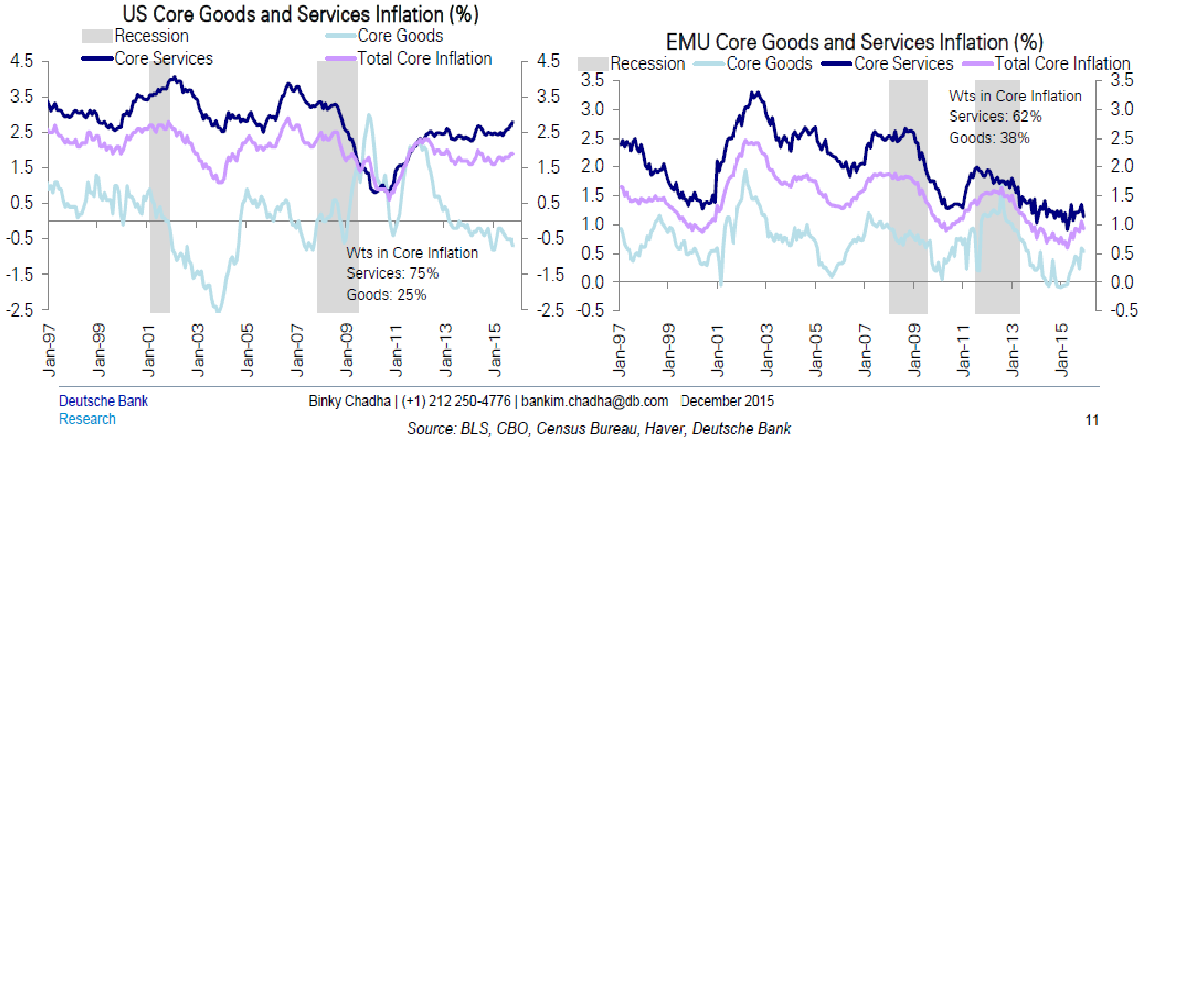

Nedan är ett viktigt chart. Det handlar om Core inflation i USA och Europa. I USA har Core Goods sabbats av dollarn. Core Services har gått in line med löner. Service står för 75%. Håller sig dollarn här lär Core Goods svinga upp sig till 1%. Men om Lönerna står stilla, så gör Core service det. Då blir bara total Core Inflation 1,5%. så dollarn hjälper inte alena. Men lyfter lönerna, så kan det föra med sig att core service inflation kan nå 2,5-3,5%. Fritt översatt till core inflation så landar den på mellan 2-3%. Kontentan är att lyfter lönerna, så lyfter inflationen, och då lyfter räntorna.

Fråga 1: Kommer lönerna lyfta? Har vi verkligen nått NAIRU?

Fråga 2: Hur mycket FED ska höja är helt en funktion av hur högt lönerna går. Det finns 3 varianter. Antingen drar inte lönerna alls, och då bör inte FED höja alls. Eller dra de lite, och då bör de höja med ca 200 punkter på 2 år. Eller drar lönerna mycket och då kan de behöva höja 300 punkter.

Europa är väligt annorlunda. Services väger mindre. Hur man än vrider och vänder på det så kommer Core inflation få det svårt att orka upp till 2%.

DB hävdar förvisso att det tar ett tag för valutan att slå i genom i priserna. Därför skulle det dröja lite längre innan Core Goods vänder upp… jag är inte lika säker. Service inflation däremot är de väldigt säkra på att den vänder upp. Men ser ni högre chartet, det bygger på att man stoppat in NAIRU. Man tror sig alltså veta att NAIRU ligger på 5%. Det är detta som är intressant, för har de fel och den ligger på 4%, då innebär det att det kan gå ett år till med 200k nya jobb i månaden utan att lönerna egentligen rör sig.

SPX handlas till PE 18,5, deras modell visar att fair value är 19,5. Men i denna modell ingår Core PCE och Real rates. Drar de här bägge…. .då tar de bort uppsidan.

De noterar också att ERP, dvs Equity risk premium, ligger på höga 8%. Det är inget dåligt chart det där, det spänner från 1933. Visst, medel ligger kring 5%. Men ärligt hur ofta har den legat på 5%. Jag är tveksam hur mycket den hjälper, för då skulle man köpt 1933, och sen typ sålt i slutet på 70-talet, och sen köpt igen vid Lehman….. hmmm. anyhow, de menar att SPX prisar in US 10 åringen på +3%, dvs på ca 5,3%, vilket skulle betyda att aktier tar inte hänsyn till höga räntor. Jag tror de har fel.

Skulle US 10 åringen gå till 5% så kraschar aktiemarknaden.

Men jag kan ändå hålla med om att nedre högra chart är intressant… när spreadar uppstår så kanske man ska vara lite försiktig. Som nu när ERP indikerar 5% på 10 åringen. Då tänker jag, det är INTE en prognos för aktier, utan en prognos för räntan? Ska 10 åringen gå till 5%, då krävs det att korträntorna tar fart, vilket kräver att inflationen tar fart, vilket kräver att lönerna tar fart. Prisar aktiemarknaden in att lönerna kommer stiga kraftigt i när tid??????

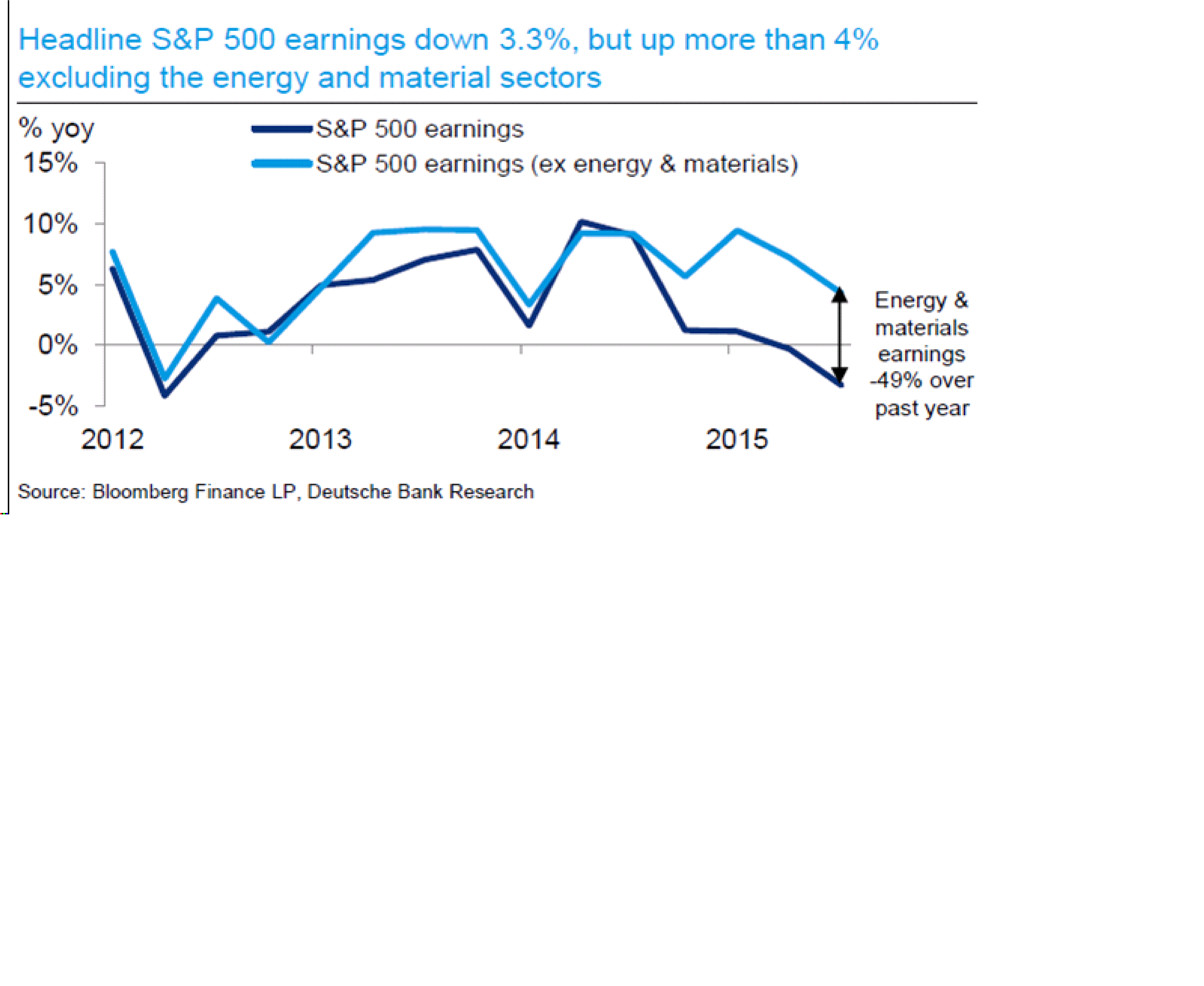

Det här är intressant. Det visar dels att dollarn har påverkat earnings väldigt mycket på SPX bolagen. Rensar man bort dollar effekten så ser det rätt ok ut. Men det högre grafen är intressant då den visar att SPX borde handlats till PE22 om den bortsett från dollareffekten och tagit den för övergående, men den har inte gjort det. Vad säger detta. Jo att SPX INTE prisar in en dollarförsvagning (dvs vinstförbättringar) i närtid. Men skulle vi hamna i ett läge där synen på dollarn svänger, ja då kan vi räkna med PE expansion.

Från Kina kom handelsdata….

Exporten kom in på -6,8% mot -5,0 väntat och fg -6,9… fortsatt svag

Importen kom in på -8,7 mot väntat -11,9 och fg -18,8…. derivatan är ju rätt, men vi kanske inte ska dra på för stora växlar!

Ha en bra dag!