Nu ser det inte ut att bli någon räntehöjning i december. Tidigast i mars 2016 faktiskt. Då är det rent utav troligt då många baseffekter, som ex dollar/olja, slår igenom. Sen skulle man kunna anta att arbetsmarknaden tuffat på ytterligare. Time will tell.

Men nu tillbaks till nåt viktigare. Innan september mötet så pratades det mycket om höjningen, och dess inverkan på börsen.

De flesta som trodde på höjning var inte särskilt rädd för att börsen skulle gå så dåligt. Man hörde argument som ex:

1. Historiskt har korrektionen varit måttlig och kort. Marknaden har repat sig snabbt

2. Varför höjer dem? Jo därför att de har en positiv syn på ekonomin. Det är viktigare.

3. Vad gör en höjning på 25 punkter från noll?

4. FED har gjort klart för marknaden att de ska ta det mycket lugnt och höja gradvis under lång tid. Påverkan borde därför bli lindrig

5. Inflationen är låg så de kan inte höja så mycket

osv osv….. alla argument är uppåt väggarna anser jag!

Jag har länge hävdat att det är negativa realräntor som drivit multipelexpansionen, och om multiplarna är höga, som de var innan korrektionen, och real räntan vänder ner…. då finns det sprängkraft vill jag lova.

Många har hängt upp sig på att det var först Grekland och sen Kina som bidragit till den svaga börsen vi såg under april-september. Deutsche hävdar att det bara va noice. Tvärtom räddade Kina oron oss från att falla ännu mer då FED bla använde Kina som argument till att INTE höja.

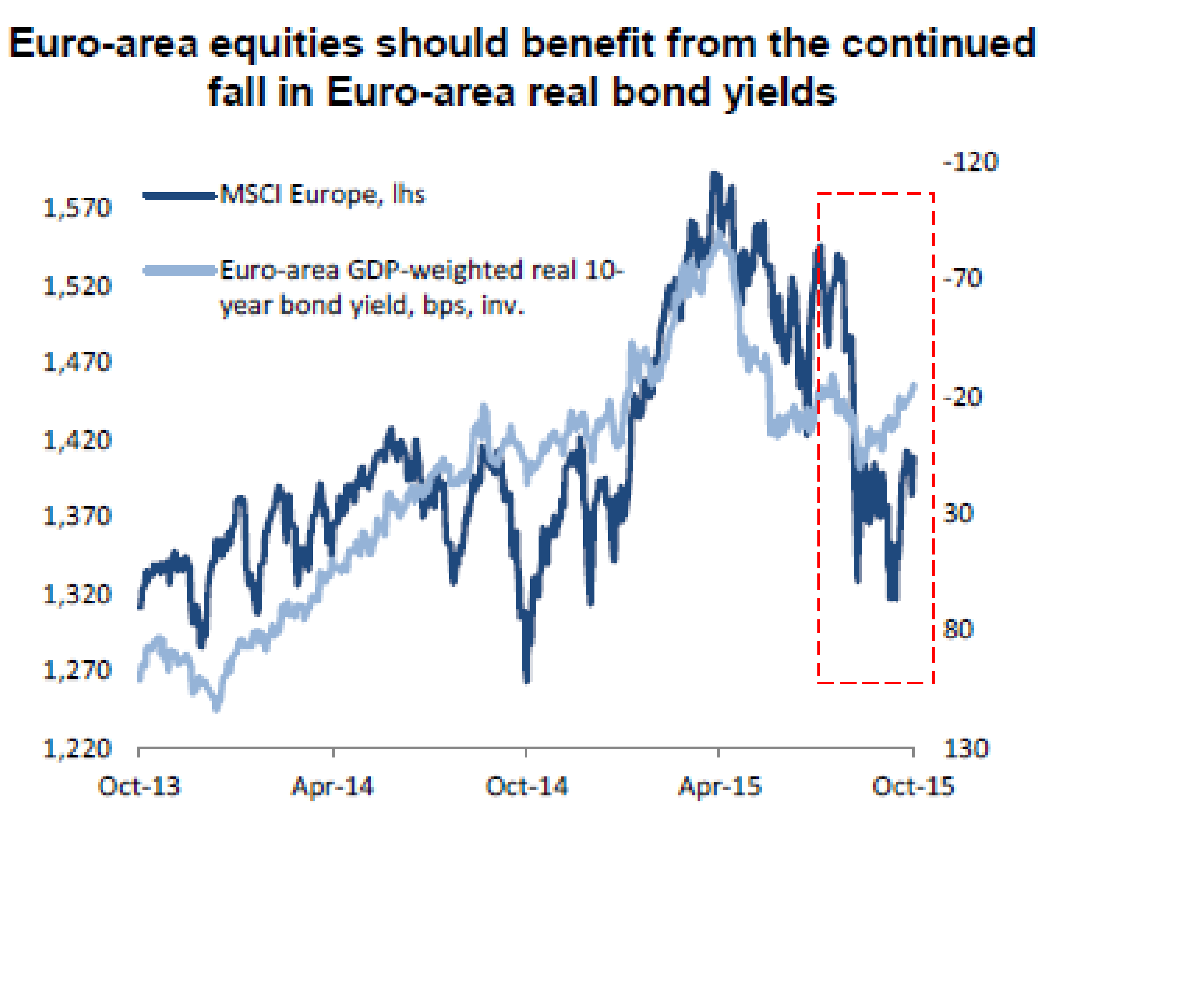

Europeiska aktier har varit väldigt känsliga för förändringen i realräntan. Hela korrektionen på dryga 20% för MSCI Europa från april-sep kan nästan förklaras med att realräntorna gick från -0,9% till +0,1%. Dvs en försändring på 1% gav 20% korrektion. Det är inte orimligt om man tittar längre bak. Då gav en förändring på andra hållet den typen av uppgångar.

Om vi kikar på USA då…

Idag ligger 2 åringen på ca 0,6%. Core PCE ligger på ca 1,3%. Realränta -0,7%.

Låt säga att FED höjer. Även om de inte höjer med mer än 25 punkter så kommer 2 åringen gå minst 100 punkter. Det gjorde den på EN månad under våren 2013 efter att Bernanke yppat ordet ”tapering”. Det handlar om att marknaden prisar in var de tror räntan ligger i framtiden. Men samtidigt lär inte FED höja om inte kärninflationen börjat klättra uppåt. Låt säga att core PCE ligger på 1,7%. Då blir realräntan 1,6% – 1,7% = -0,1. Från dagens -0,7%. En förändring på 0,6. Det borde kunna skaka fram en sättning på ca 10%. Detta givet att multipeln är över average, typ 16+. I nästan steg tror jag inflationen klättrar vidare mot 2%. Då kommer 2-åringen att dra 100 punkter till. Ny realräntan 2,6% – 2= 0,6%. Alltså går realräntan från -0,7 till +0,6. Det borde innebära en sättning på ytterligare 10%+.

Så för att summera. FED kommer höja nån gång, kanske i mars. Om de höjer så innebär det att realräntorna på ganska kort sikt kommer gå från negativa till positiva, men ca 150 punkter. Givet att börsen värderas högt, dvs prisar in låg räntor, så kommer korrektionen att bli i storleksordningen 25%. Alternativt, rörelsen på PE-talen borde bli av samma magnitud som när realräntan gick från +0,6 till -0,7…. nu är det bara samma sak åt andra hållet!

Men detta är inget ni behöver oroa er för nu….. för fram till mars är faktiskt sannolikheten större att man ska göra en bra affär på aktier.

I början av december så har ECB möte… då är det inte omöjligt att de förlänger QE programmet…. de kanske gör marknaden happy?

Blir inte slutsatsen av ditt resonemang att man inte kan höja räntan eftersom det skulle innebära en kraftig korrektion av tillgångspriserna?

I så fall kan man kanske till och med tänka sig ännu lägre räntor om en korrektion kommer innan en räntehöjning?

Både ja och nej…. I Feds mandat ligger inte att påverka tillgångspriser. Bara indirekt i så fall… Dvs om de kan trycka upp tillgångspriser så att det boostar consumer och business confidens på ett sätt som leder till ökade investeringar och konsumtion, och därigenom ökad tillväxt, som ger jobb och slutligen inflation…. Ja då kan man säga att det är det!

Men mitt inlägg handlar i grunden om att kärninflationen rör sig mot 2% nästa år. Om Fed ignorerar detta och inte höjer, då kommer dollarna snart stå i 5kr, varpå de importerar ännu mer inflation samtidigt som tillväxten mattas av. Detta är inte vad de vill. De måste förhålla sig till inflationstakten.

Sen om räntehöjningarna till slut leder till en inbromsning så kanske de tvingas sänka. Men en inbromsning innebär också lägre inflation, så det är egentligen inga konstighter.

Det är inflationstakten det handlar om och i mina ögon har de behränsad kontroll över den då den styrs av

1, tillväxt

2, löner, dvs hur sysselsättningen ser ut jmf NAIRU

3, dollar och delvis olja (även om olja inte ingår i core pce så påveekar den)