I förra veckan fick vi IFO från Tyskland som var stark, 108,3 mot väntat 107,6 och fg 108,0

Huspriser från USA, i form av CaseShiller index kom in på 5,0% YoY mot väntat 5,1 och fg 4,9. Det tickar på!

I Eurozonen växte M3, dvs penningmängden, med 5,3% yoy mot väntat 4,9 och fg 5,0… ser bra ut!

US Core PCE, Yellens viktigaste mått, dock laggande, kom in på 1,2% YoY mot väntat 1,3 och fg 1,3… hon lär inte ligga sömnlös

Michigan kom in på 91,9 mot väntat 93,0 och fg 92,9… stöket på finansmarknaderna på sistone påverkar

I veckan har vi US ISM, men viktigast av alla är fredagens NFP timlönesiffra. Den sista innan FED mötet den 16 september.

Det är intressant med Kina, för normalt sett är det rätt mycket konsensus syn i finansbranschen… men kring Kinas framtid går åsikterna väldigt isär.

Jag har snappat upp lite bits and pieces här och var:

US exports is 10% av BNP, Kina utgör 10%, så 1% av US BNP är Kina relaterat

Trade channel inverkan är begränsad.

Det är egentligen bara växelkursen som är den viktiga kopplingen, men det skulle behövas en mycket kraftigare devalvering för att det ska få realekonomiska konsekvenser.

Det handlar till stor del om sentiment, och det är väldigt globalt och interconnected. Sentiment kan påverka konfidens, och därmed realekonomin, men då gäller det att sentimentet fortsätter att vara depressed under en lång tid…..

Kinas private debt /GDP ligger på drygt 200%. Upp från 120% 2009… bara spanien och Irland har sett kraftigare ökningar av den privata skuldsättningen. Fastighetspriser framöver är KEY

Idag måste Kina öka skulden med 4X mer än för att få ut en enhet tillväxt. Dvs för att öka BNP tillväxten med 1%, så måste lånen öka med fyra gånger snabbare. Pre Lehman var det förhållandet ett till ett. Det är inte bra! Vill vi verkligen har 7% tillväxt, men det skulduppbyggnad det kräver?

Investreringar i Kina representerar 48% av BNP. När Japan peakade låg de på 36%, och när Koreas investeringsboom peakade låg den på 38%. Japan gick från 9% snitttillväxt pre peak, till 3% post peak. Korea gick från 8% till 4%. Om Kina skulle växa med 4-5% närmaste 5 åren är det helt normalt.

När Spanien och Irlands fastighetsboom peakade låg Real estate investment på 21,5% som andel av BNP. I Kina ligger man på 18,7%.

Home Price to Income ratios ligger på 14-22gg i Kinas större städer. Det är som ett hus i Malmö skulle kosta 10mkr och Stockholm 16mkr. Cirka. Högt alltså!

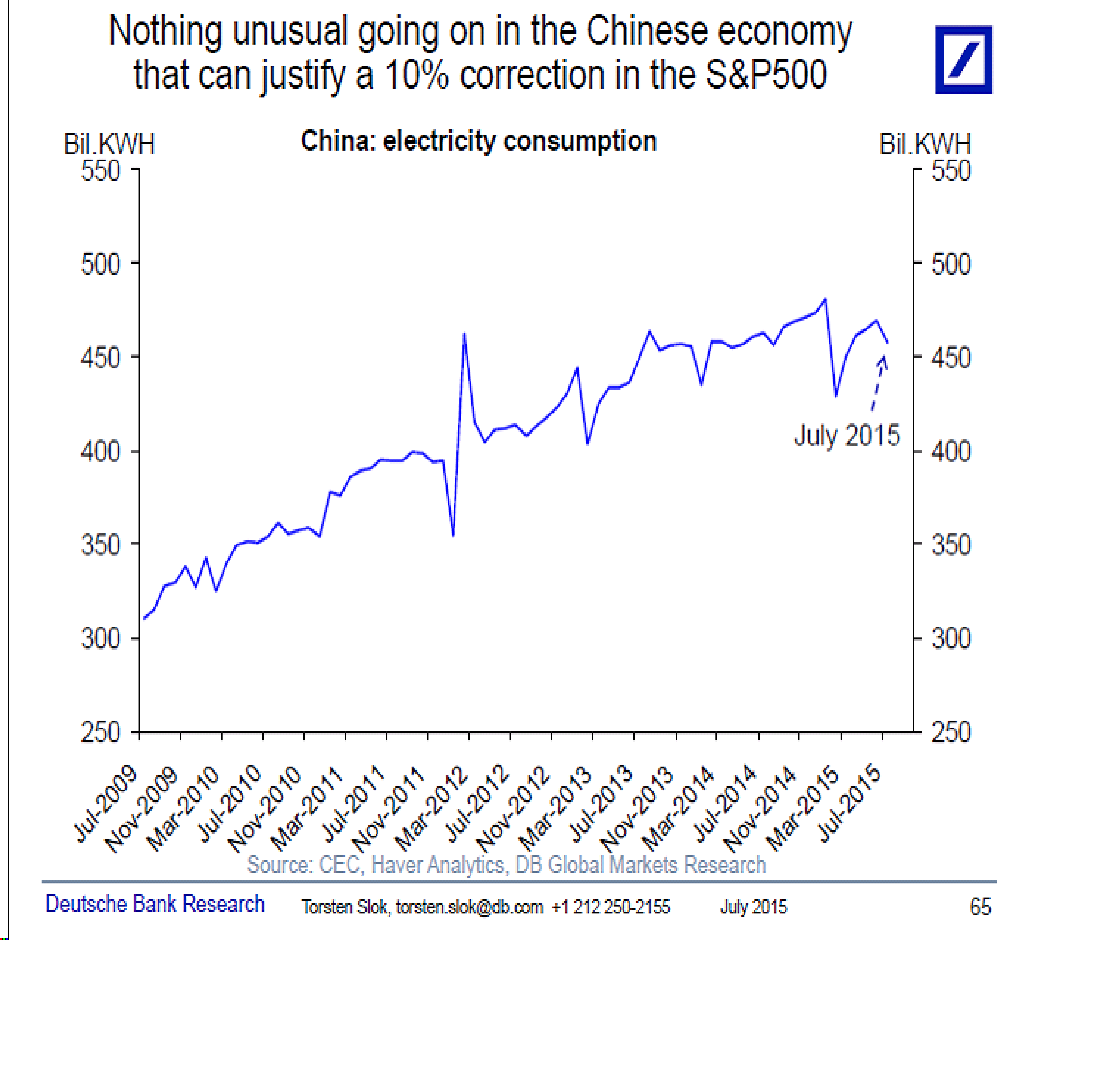

Den ekonomiska datan, El produktion, järnvägsvolymer, Tillväxt i byggsektorn, järn och koppar import, Bilförsäljning, Detaljhandel i de större kedjorna…. INGET rimmar med den 7% tillväxt som BNP anger.

Men faktum är att Property transactions faktiskt vänt upp på sistone, liksom priserna.. och noterade fastighetsaktier har gått inline med marknaden senaste året, efter att ha varit major lagger.

Kina devalverar, men det är kanske inte konsstigt med tanke på att valutan stärkts med 18% sedan 2013 mot en trade weighted korg…

Igen, håll koll på fastighetspriserna!