Under många år utgjorde utländska centralbanker en viktig köpare av US treasuries. Men under våren, efter Bernankes tal om tapering, så drog de ner dem till noll, och har i princip legat där fram till i våras. Numera är dem en nettosäljare av US Treasuries. Övriga privata aktörer, i utlandet, har agerat hyfsat i linje med centralbankerna. Fram till i år. Nu köper man.

Anledningen till att Privata aktörer köper tror jag till stor del beror på att Japanska och Europeiska Trs avkastar så dåligt. Men det kan också vara en flykt till trygghet om du inte tror att börs och konjunktur ska fortsätta att tugga på….

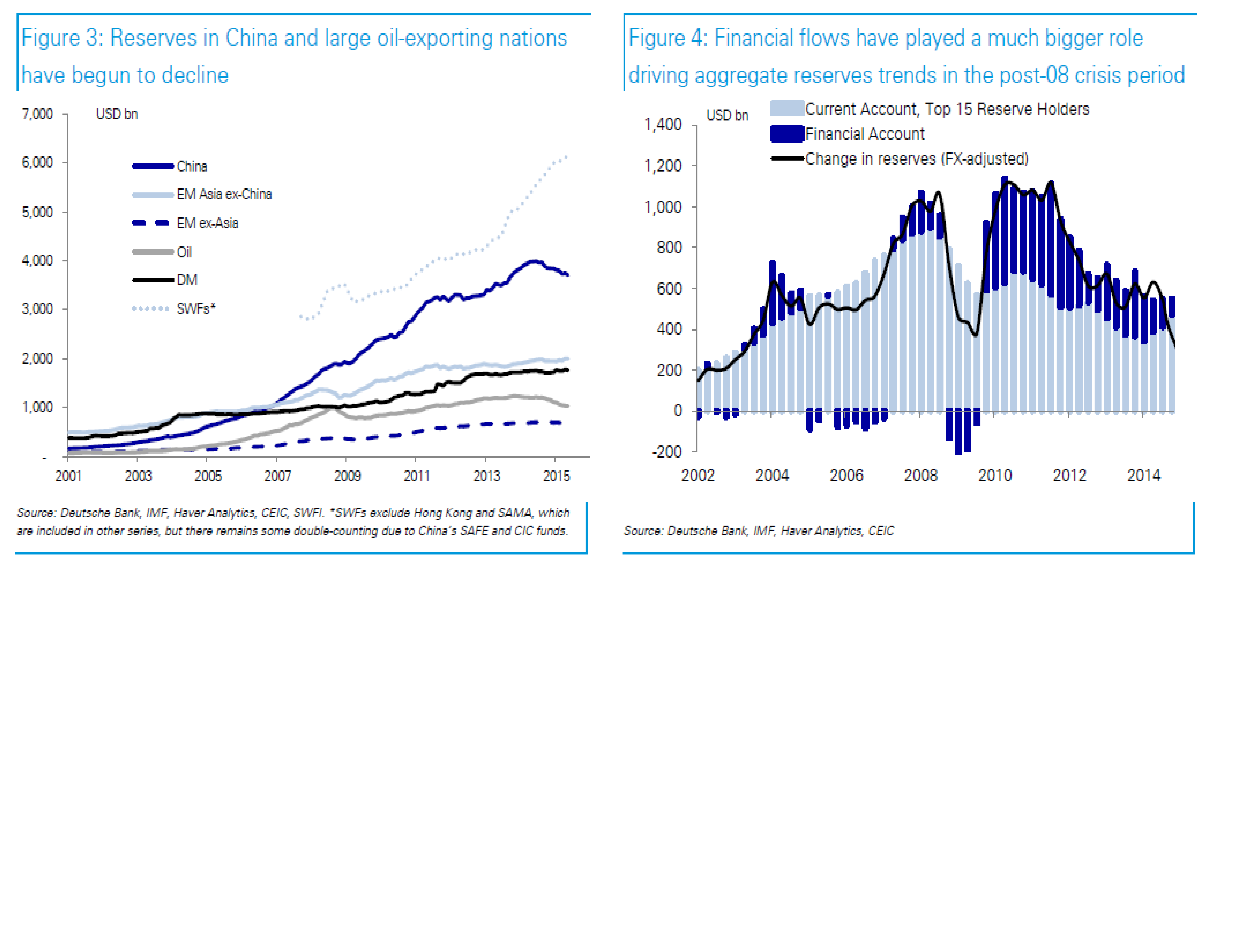

Vilka centralbanker sitter på Amerikanska statspapper? Tja, de flesta. Men Asien utgör 60% och lägger man till oljenationerna så hoppar den siffran upp lite till

MEN, the Big Men, ackumuleringen av reserves, och därmed US treasuries har troligtvis nåt sin topp… då många av de här, främst Kina och oljenationer, har börjat sälja US Treasuries. Kina säljer för de behöver pengarna på annat håll, läs stimulera tillväxt, och oljenationerna behöver dem för att oljeintäkterna är inte lika feta längre.

Jaha, och varför är allt det här viktigt? Jo, anledningen till att räntorna världen över är låga beror dels på penningpolitik, men även att det funnits köpare av amerikanska statspapper i utlandet. Jänkare konsumerar Kinesiska varor, och betalar i dollar. Kina köper US Treasuries. Oljan har stått i 100usd+, jänkarna betalar i dollar, Saudi köper US Treasuries. Om nu oljan ska stå i 50usd eller nåt, samtigit som Kina bromsar in mot 5% tillväxt, då kommer de inte köpa statspapper i samma utsträckning. Färre köpare, lägre pris, högre ränta, allt annat lika. Ovanpå detta kanske löneinflationen kickar in nästa år, vilket tvingar FED att höja räntan. Högre räntor är konklusionen.

Men det är en komplex värld…. drar räntorna iväg, går aktier ner, och andra privata aktörer flyr till trygghet, och helt plötsligt kanske US räntor är helt ok…. och då kommer det in köpare som kompenserar…..

I nästa steg kan man ju fundera på vad som händer när FED skiter i att rulla över sina US Trs… utan bara låter befintliga förfalla och mackar pengarna (ie krymper balansräkningen)… det kan ju sätta ännu mer press på realräntorna. Å andra sidan verkar Budget underskottet vara i stort sett balanserat, så Net issuance av US Treasury är ju liten… det är bra!

QT…. det är nästa förkortning vi kommer läsa mycket om de kommande åren. Det är lika bra att lära sig. Vad det betyder? Quantitative Tightening!!!! Glöm aldrig bort det 🙂

Så det är inte helt enkelt!

Börsen hackar… och man vet inte om nästa steg är test av 1,410 eller 1,510….. NFP på fredag kanske ger vägledning?

Jag brukar få frågan… när räntorna börjar stiga hur mycket stiger dem?

Jag tror så här, inom 2 år:

US 2 åringen går först från 0,70% till 1,70%, och därefter 2,70%.. sen är det stop. (+200bp)

US 10 åringen går först från 2,20 till 3,00%, och därefter till 3,70%… sen är det stop (+150bp)

Detta bygger på att lönerna går till 3%+ i snitt, och Core PCE till ca 2%…. detta bygger i sin tur på att USA och Europa knallar på så sakterliga, och Kina inte utvecklar sig till en Black Swan liknande grej!

Vad övriga räntor världen över borde stå i, kan ni nog estimera fram givet ovan. Men för er som inte orkar kan jag säga att det rörliga, dvs 3månaders, bolånet här hemma borde ligga på ca 3,5%… give and take. Det finns ett antal andra parametrar som spelar in, men de är sekundära och ger egentligen bara +/- X jämfört med 3,5%.

Men ta nu detta inte på för stort allvar…. jag har haft fel många gånger förrut!

Vill du veta mer

http://www.reuters.com/article/2015/08/28/markets-global-reserves-idUSL5N1133Q620150828