* DIJSSELBLOEM CANCELS WKLY TV INTERVIEW ON `URGENT OBLIGATIONS’

* GREEK GOVT CANCELS PRESS BRIEFING CITING EMERGENCY MEETINGS

* DIJSSELBLOEM CANCELS WKLY TV INTERVIEW ON `URGENT OBLIGATIONS’

* GREEK GOVT CANCELS PRESS BRIEFING CITING EMERGENCY MEETINGS

Det pågår en diskussion vem som bär felet kring den Grekiska situationen. Diskussionen är rätt ointressant för även om man kommer fram till vem som gjort rätt och vem som gjort fel…. så löser det inget. Löfven sa det till och med igår i Almedalen… ”vem som bär skulden är relativt ointressant”.

Jag skulle säga att bägge parter bär skulden, grekerna något mer än EU… eller rättare sagt Europeiska banker. Låt mig förklara.

Många tror att pengarna som ska utbetalas, och som under våren betalats 5 i 12, går till grekiska pensionärer som sitter på stranden och lökar. Så är det inte.

Grekiska staten kör idag ett primärt budgetöverskott, dvs budget innan räntor och amorteringar. Så man kan säga att den dagliga driften av den grekiska ekonomin klarar man av på egen hand. Att grekerna är forcerade att köra ett primärt överskott gör att de har det rätt tajt. Det kanske ni har märkt. Men de har även ett problem med att skattemoralen är så låg. Government Revenues uppgår till ca 30% av BNP. I övriga Europa låg den på 36%. I Sverige 46%. Den har ganska nyligen letat sig upp mot 30%. Tidigare låg den ännu lägre. Så givet att man ska köra en balanserad budget, så får man ju den välfärden man förtjänar. Dvs tar man ut 46% som i Sverige så blir det rätt bra, då man spenderar 46% av BNP på välfärden. Tar man ut 30%, och spenderar 30%, så får man inte samma välfärd. Problemet är inte hur de lever idag, utan hur de levt historiskt. Då tog man ut 25-27% av sina medborgare. Sen spenderade man 30-35%. Man fick en bättre välfärd än man förtjänade, eftersom den var på lånta fjädrar. Idag tar man ut 30%, men spenderar ca 26-28%. Resten går till räntor. Men back in the Days så var det inte Merckel och Junker som lånade ut pengarna, utan det var profitsökande europeiska banker. Har inte de ett ansvar? Tänk så här, om Swedbank lånar ut pengar till en snubbe som vill leva ett lite fetare liv än hans lön tillåter. Har inte Swedbank ett visst ansvar då? Takes two to tango?

Men åter till dagens situation, grekerna lever inte flott idag. Pengarna går inte till dem. Det är lån som rullas över. Men för att rulla över ett lån så måste man först betala igen det som förfaller. Sen kan man diskutera det nya lånet. Problemet uppstår när långivaren inte löser lånet som förfaller, när tanken att finansieringen ska komma från samma långivare. Det är räntor och amorteringar som tynger idag. Eller för att vara korrekt, inte så mycket räntorna för de är relativt små och hanterbara. Det är snarare amorteringarna som är jobbiga för de är på så stora belopp. Men det är inte heller riktigt rätt sätt att se det. För i samband med att ett lån ska betalas tillbaka så löser dem ett nytt, med samma långivare. Så egentligen så ändrar man bara datumen i obligationen. Skulden förbli intakt, långivaren är densamma.

Så hela den här karusellen är inte Junkers fel, de ska tvärtom ha cred för att problemet inte ligger i den europeiska banksektorn. För då hade vi nästan garanterat haft en Lehman igen. Vi ska vara glada att skulden ligger hos en centralbank….. if the shit will hit the fan!

As we speak så turnerar Tsipras runt i Grekland och vädjar till alla att rösta nej på söndag. Ett nej till att gå med på EUs krav. Med folkets nej i ryggen så kan han alltid hävda att han inte har något val, dvs att gå med på Trojkans krav är en icke fråga.

Då ligger bollen slutligen hos EU, dvs antingen lättar man på kraven, och Greklands skuld är intakt.. Alternativt lättar man inte på kraven och då kommer Grekland till slut defaulta på sin skuld och troligtvis i slutändan lämna euron.

Det smått ironiska och paradoxala är att Grekland är den part i målet som har mest att förlora på ett Euro utträde, åtminstone på kort sikt, MEN som verkar ha den högsta benägenheten att faktiskt välja den vägen. EU är precis tvärtom, man har inga större problem med att skriva ner den grekiska skulden. Effekterna på kort sikt är hanterbara. Däremot är benägenheten förmodligen låg, vilket grundar sig på rädslan för de långsiktiga effekterna av att Euron inte klarar stressade situationer. Euron är helt enkelt breakable, och därmed skiljer den sig mot ex dollarn. Vad kan det få för konsekvenser? Hur kommer relationen ryssland och grekland att utvecklas?

Kom ihåg grunderna för vad pengar är för något! FÖRTROENDE! En dollarsedel är inte mer värd än pappret den är skriven på, dvs ingenting. Den är bara värd det den är värd så länge som alla är överrens om det!

Tillbaks till folkomröstningen. Det är ett problem att kundkapsnivån är så låg att folket inte är lämpligt att ta beslut vad som ska göras. Det är också ett problem hur man ställer frågan. Frågar man ”vill du lämna euron” så svarar nog en majoritet NEJ. Men frågar man ”vill du betala mer skatt” så får du också ett nej.

Men jag förstår Tsipras. Han kunde inte gå med på Trojkans krav. Han hade inte det mandatet. Nu får folket bestämma. Det finns en logik i detta.

Men vad händer nu? Fram till på söndag så kan EU komma med ett tillräckligt attraktivt erbjudande.. Som Tsipras kan tacka ja till, och samtidigt ställa in omröstningen. Det hade varit bra, men sannolikheten är ganska låg.

Då blir det val på söndag. Vad kommer de att rösta?

Det är en svår fråga då det finns goda skäl till både och…

Anhängarna av JA sidan lyfter gärna fram undersökningar som visar att grekerna vill ha kvar Euron, att förtroendet för Syriza är sargat, att Tsipras anklagas för att ha ljugit och lovat runt men hållt tunnt osv

Anhängarna av Nej sidan lyfter fram det faktum att den svåra situationen i landet är en ren effekt av EUs besparingskrav och reformer. Det är man rejält trött på! Visst, övergången till en ny valuta kommer knappast bli smärtfri, men nuvarande sits är ju knappast smärtfri den heller. Det är bättre att vara skuldfri (vilket man blir om man defaultar på sin skuld) och må dåligt, än att vara skuldsatt och må dåligt. Det enda spm kan vara bättre är att vara skuldsatt och må ok, men det kräver bättre villkor. Kom ihåg att Syriza faktiskt vann valet för att grekerna är trötta på besparingar.

Vilket blir det?

Jag vet inte!

Om det blir Ja så är det inte så mycket att snacka om. Då kommer eu få genom sina krav, och vi har nog en ny regering.

Om det blir nej så står vi inför två val. Bollen kommer ligga hos Eu, då de antingen kan sänka villkoren rejält och förhoppningsvis få genom ett tredje program, eller blir det en ömsesidig default…. Och då har vi en ny situation. Vid ett NEJ, så har vi inget förhandlingsläge, då det enda alternativet är sänkta villkor.

Att man inte kommer betala IMF imorgon är inte så snyggt, men hanterbart, då det finns en 30 dagars grace period!

Många hoppas på JA, men risken för Grexit är inte liten! Den är tyvärr större än många tror….

Varför är det här viktigt, jo för att hamnar vi i en Grexit sits så kommer marknaderna att tappa ordentligt. Detta har inte något att göra med att Trojkan har firepower att hantera förlusten utan att det skapar en osäkerhet som ger Risk off beteende. Skulle det visa sen visa sig ett år senare att allt är frid och fröjd, ja då kommer marknaden att repa sig… Men först ska det ner!

Något smart ass tänker säkert att ”vi har både risk med Grexit och Fed, det är ju korkat att ligga i marknaden. Du har en liten poäng, men skulle det lösa sig med Grekland och givet att datan hittills inte tvingat Yellen att agera så kan börserna lätt gå 10% på kort tid om det löser sig… Och 10% är typ 10ggr bättre än ditt sketna räntesparande!!!!

Time will tell!

OMX öppnar ner som lägst 1,545 nu på morgonen, men repade sig nästan direkt. Intressant att 1,538 stödet höll. I samband med detta stängdes gapet på 1,565. Huruvida 1,538 kommer hålla framöver beror på hur den grekiska farsen utvecklas. Men än så länge är det rent tekniskt i varje fall en utmärkt BUY the dip marknad inom intervallet 1,480-1,538.

Grekland då? Dessvärre har jag inte svaret. Verkar som om man inte tänker betala IMF imorgon. Det bygger på att man inte kommer överrens inom 24 timmar…. vilket man förvisso fortfarande kan göra! Men givet att man inte betalar imorgon leder till en en default eller ej, beror på om IMF kan skjuta upp betalningen eller ej. Det har hintat att de inte har den möjligheten. Samtidigt fryser man likviditeten till de grekiska bankerna, varpå de blir tvungna att stänga hela veckan. Man passar på att även stänga börsen i Aten och inför Capital Controls. Tsipras ville förlänga nuvarande program ytterligare, men Trojkan sa nej igår. Anledningen till att grekerna inte tänker betala imorgon är för att man inte har pengarna, och det beror i sin tur att förhandlingarna inte kommit något vart. Den grekiska regeringen motiverar det hela med att man i drygt 4 månader förhandlat med Trojkan om lånevillkoren utan att komma någon vart. Nu vill man istället göra en folkomröstning där man frågar folket om man ska ta Trojkans tuffa villkor eller defaulta på skulden, och därmed lämna Eurosamarbetet. Tsipras har en poäng i sitt agerande. Han vann ju valet på att Grekerna dragit ett tungt lass med att sanera budgeten och komma ur recessionen och därmed borde kraven lättas. Fokus borde vara på tillväxt. Trojkan håller inte med. Samtidigt ska man ha klart för sig att Tsipras inte har MANDAT av det grekiska folket att gå med på en överenskommelse som inte innebär några lättnader. Därför har han inte kunnat gå med Trojkans villkor. Därför låter han nu folket bestämma. Gå med på villkoren eller lämna samarbetet? Trist för grekerna då det är som att välja mellan pest eller kolera.

En sak är säker. För några år sedan var det kommersiella banker, främst i Europa, som stod bakom den grekiska statsskulden. Idag står Trojkan för ca 85% av hela skulden. Det var ett smart drag. Hade vi inte haft den förändringen så hade situationen förmodligen varit mycket värre nu. Visst, det är lite av risk off idag när börserna är ner, Eur/Usd går mot 1,10, de amerikanska räntorna faller tillbaks något osv…. men det är en ganska måttlig reaktion. Dock kan det bli mycket mycket värre om grekiska folket säger NEJ tack till Euron…. men opinionsundersökningar visar att grekerna VILL vara kvar i Eurosamarbetet. Så en folkomröstning borde troligtvis leda till att man just går med på de tuffa kraven. (vilket också borde leda till nyval). Det går därför att anta att en fullskalig Grexit INTE är inprisat i marknaden. Beviset är att den grekiska 10 åringen fortfarande ligger på 14,6%. Visst det är högt, den högsta sedan 2012… men då när vi sist trodde att allt kunde gå åt h-e så låg den på 45%. Nej Grexit är inte inprisat, det ska man ha i åtanke.

Hur går det för resten av världen?

Från Eurozonen kom preliminär PMI data in starkt i förra veckan. Samtidigt kom Tyska IFO in lite halvsvalt så det var lite mixade signaler. I veckan som kommer har vi dels faktisk PMI men även CPI. Totalt sett känns Europa OK, med Grekland som en binär faktor ovanpå!

I USA kom preliminär PMI data in svagt. Tillverkningsindex visade 53,4 mot 54,1 väntat och fg 54,0. Service kom in 54,8 mot 56,5 väntat och fg 56,2. Dåligt drag i ekonomin ger låg prisökningstakt. Core PCE kom in på 1,2% mot väntat 1,2 och fg 1,2. (bra för aktier då det är den enskilt viktigaste inflationsindikatorn, MEN det är nog ingen som tror att denna drar innan lönerna). Den enda ljusglimten var egentligen Michigan som kom in på 96,1 mot väntat 94,6 och fg 94,6. Kanske pekar det på ljuset runt hörnan?

I veckan kommer allt överskuggas av Grekland men vi ska ändå hålla koll på huspriserna i form av Case Shiller, CB Consumer confidence, faktiskt PMI, ISM och viktigast av allt… sysselsättningsdatan på fredag.

Men än så länge kan man ändå säga att det finns inget i datan som kommit in på sistone som tvingar FED att höja i september….. för det är ändå den enskilt viktigaste faktorn det här året, även om man skulle kunna tro att det var Grekland givet allt utrymme det får i media.

Njut av sommaren!

Börserna rallar då oddsen att EU och Grekland ska nå en uppgörelse innan den 30 juni då skulden till IMF ska betalas anses vara hyfsat goda!

Men det ryktas även att en uppgörelse skulle kunna tvinga fram nyval i Grekland. Ett problem? Njae inte riktigt. Nyvalet handlar egentligen inte om att regeringen gör fel som hittar en lösning med långivarna, för det vill nog de flesta i det grekiska parlamentet, inklusive fd. regeringspartiet. Nej, det handlar i grunden att man är pissed off på Syriza. De gick till val där man lovade guld och gröna skogar, eller rättare sagt, att de tyckte att regeringen var för soft mot Trojkan, och de lovade folket bättre villkor! De vann valet på det löftet. Men it takes two to tango. EU har inte varit förhandlingsbenägna, vilket gör att en kommande uppgörelse till största del är på deras villkor. Syriza lovade något man inte kunnat hålla. Då tycker inte jag heller att man förtjänar att sitta kvar!

Tekniskt är det spännande. Kring 1,529 har vi Fib50% av hela korrektionen, samt fallande motståndslinje kring 1,532. Visst är det frestande att ta hem vinster, men det är fortfarande en Buy the dip marknad, så min tro är fortfarande att vi kan stå väsentligt högre än idag längre fram, eller rättare sagt, när marknaden på allvar inser att första räntehöjningen ligger 2 månader bort, då är risken stor att vi toppar ur. När det blir vet jag inte, kanske i år, kanske nästa? Så om man köpte på 1,538, så borde man egentligen sitta kvar. Dock är jag medveten om att uppgången nu handlar om en uppgörelse med Grekerna. Kommer den nyheten så kanske det går upp på dagen, men det finns stor risk att det blir lite av en Buy the Rumour – Sell the facts rörelse. Så för den snabbfotade kanske det finns ett läge. Jag ser även ett gap på 1,565 som hade varit fint att täppa till innan vi drar vidare uppåt. Man bör även ta in i kalkylen att det kanske inte blir någon uppgörelse…. då lär vi tappa 100 punkter rätt snabbt.

Soliga hälsningar!

Mot bakgrund av att man tror att krisen med Grekland ska lösa sig. Om den gör det så tror jag 1,538 i torsdags var botten. Om det inte var det så finns det risk för en körare till. De amerikanska räntorna håller sig på mattan, och det mina vänner är det slutgiltiga beskedet att trenden är intakt ett tag till.

Vad beträffar Grekland så är jag rädd att en ”lösning” inte är den lösning vi kanske hoppas på och som vi varit vana vid. När man lanserade program 1 och 2, då var man ju överrens om villkoren och således kunde programmet löpa på under väldigt lång tid. Programmet täckte alla skulderna vilket gav kapitalmarknaderna lugn och ro. Det ger också konfidens åt företag och hushåll som utmynnar i bättre tillväxt. Eftersom Grekerna och Trojkan står så långt ifrån varandra idag vad det gäller villkoren för ett nytt program, så är alltså inte ett nytt långsiktigt omfattande program särskilt troligt. Den enda punkten man egentligen är överrens om är att ingen vill se landet defaulta. Det är åtminstone vad man säger. Detta resulterar i kortsiktiga lösningar som alltid är av win-loose karaktär, och inte ett nytt tredje program. En lösning närmaste veckan kanske sträcker sig 2-3 månader framåt i tiden som högst. Under de månaderna måste man bråka om villkoren för nästa 2-3 månaders period av skulder som måste rullar över…. and so it goes.

Det finns två problem med detta. Det första är att ”farsen” inte är över även om det kommer en lösning i veckan… utan hela hösten kommer präglas av fortsatta skulddiskussioner. Detta är både negativt och tröttsamt för marknaden. Det gör att ingen vill ta risk eller investera. Den andra aspekten är att den grekiska ekonomin blir lidande, då ingen känner nåt förtroende för framtiden. Om ekonomin är svag, så blir även skatteintäkterna därefter. Ska man ovanpå detta lyckas med ett primärt budgetöverskott, då måste besparingarna bli ännu tuffare. Detta påverkar i sin tur tillväxten negativt. Motsatsen hade vi för snart ett år sedan. Då var inte Syriza på kartan. Då kom datan in starkt, vi hade tillväxt, fina budgetöverskott och arbetslösheten började vända ner. Man kände lite optimism kring framtiden. Finansmarknaden uppskattade detta och Grekland var flera gånger ute och finansierade sig genom att sälja statspapper på privatmarknaden. Man sålde ex 10 åringar på 4,5%. Ok, det var inte i nivå med Tyskland, men det fanns köpare, och man gick i rätt riktning. Problemet var att man gick i rätt riktning, FAST FRÅN EN LÅG NIVÅ. Folk på gatan känner inte riktning, de känner NIVÅ. Det är därför ingen är orolig i en högkonjunktur, trots att det börjar plana ut, eller till och med vänder ner. Nivån gör folk trygga. I Grekland för ett år sedan var det tvärtom. Nivån var för låg. De fattade inte vad regeringen snackade om när de sa att det vänt. De tyckte regeringen var dum i huvudet, så de slängde ut dem genom att rösta in Syriza…. the rest is history!

Det bästa hade varit, om vi nu utgår från att ingen av parterna vill att Grekland ska defaulta, är att de ger efter båda två och hittar en lösning som spänner åtminstone ett år framöver, eller helst mer. Det hade förmodligen varit det bästa för grekisk ekonomi, vilket även är det bästa för en långivare, givet att han inte vill att låntagaren ska lämna euron. Nuvarande situation gynnar inte någon.

DB har en modell som försöker plotta fitted value för SP500 PE-tal. Den visar att vi idag är ganska average ur ett historiskt perspektiv. Problemet med average, är att börsen hatar average. Average är något man bara passerat på vägen upp eller på vägen ner. Det i sin tur går att förklara med logiken bakom greed and fear.

Rent strategiskt har jag alltid hävdat att jag vägrar köpa aktier om jag inte ser 15-20% uppsida. Annars blir man liksom inte kompenserad för risken. Men jag vet också att en dyr börs oftast blir dyrare. Därför måste man göra den tekniska och taktiska analysen också,,, och fästa lika stor vikt vid den.

Min tes är ju att de senaste 1,5 årens börsuppgång är helt räntedriven. En normalisering av räntan kommer ge en normalsiering av multiplarna. Under den här korrektionen så kommer inte vinstrevideringar kunna kompensera för de fallande multiplarna varpå sättningen blir kraftig. Men när den är avklarad ska man vara med igen, för då börjar för den blåa kurvan i chartet nedan mot den över standaravvikelsen. Den vill man vara med på. Om vi toppar ur vid +1standardavvikelsen, eller vi ska testa nivåerna från -00 vet jag inte. Ingen annan heller. Men det är en resa du vill vara med på!

I veckan har vi IFO från Tyskland, samt US PMI, Michigan och Core PCE från USA.

Stay tuned!

Ja så döper DB en av sina rapporter i veckan.

Den handlar om att FED och konsensus i marknaden inte tror att inflation kommer vara ett problem under avsevärd tid framöver… fast där DB tror att risken är att man har fel. Tvärtom är arbetsmarknaden så pass stark att högre inflation väntar och därmed räntehöjningar redan i september.

Så här skriver man

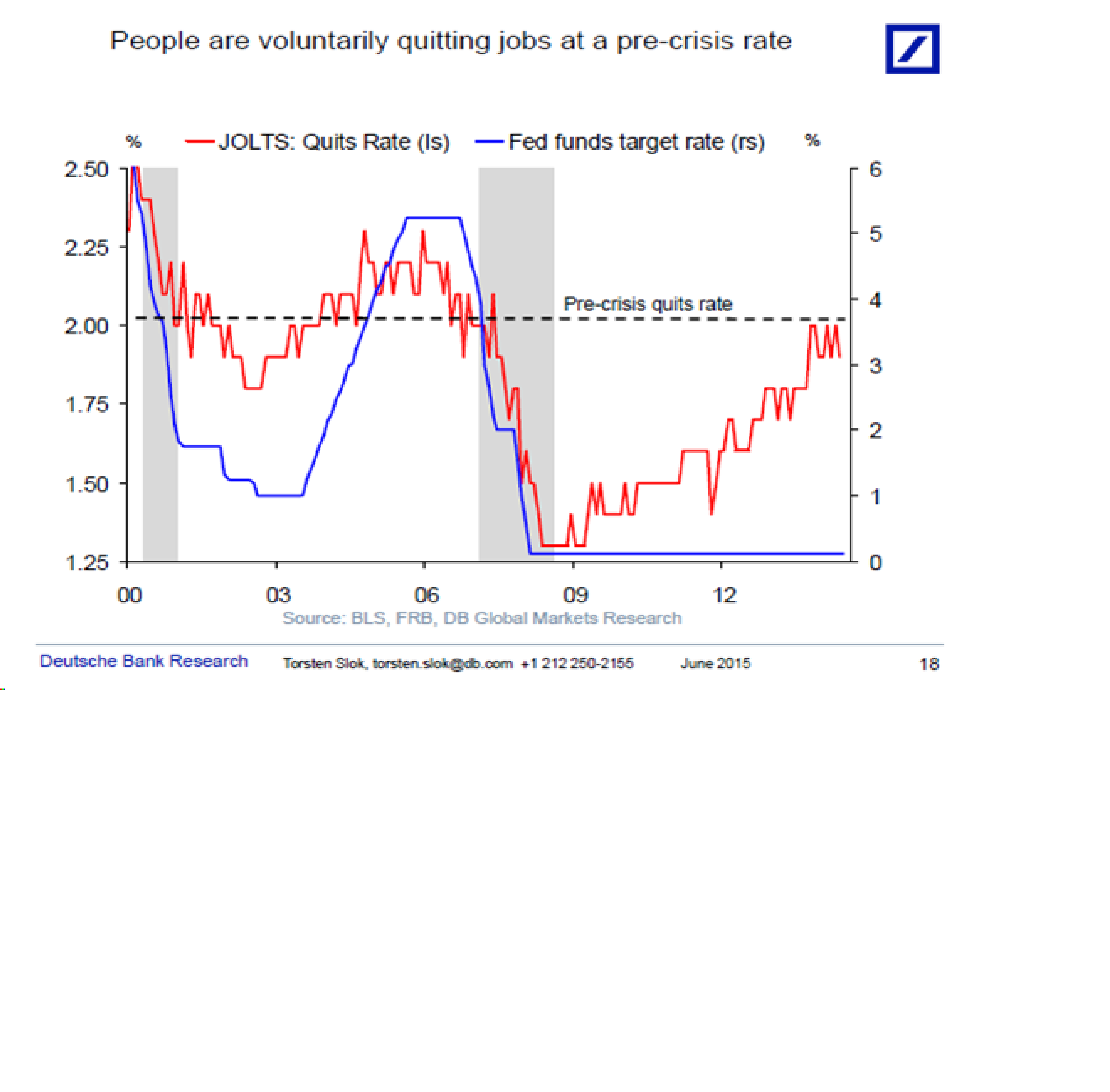

The market believes inflation will not be a problem and the Fed believes inflation will not be a problem. But the risks are in my view rising that we are underestimating the amount of inflation in the pipeline. Why? Because the economy is moving closer and closer to full capacity and once we hit full capacity inflation takes off. We are already seeing this in wages. Think about the natural rate of unemployment as a concept. The natural rate of unemployment is the level of the unemployment rate at which we will begin to see inflation. In other words, inflation will be low until we hit the NAIRU but once we move below the NAIRU then inflation will begin to trend higher. I would argue that this is what we are seeing in the labor market at the moment. The first chart below shows that we have reached the inflection point where there are more job openings than hires. The second chart shows that it takes a longer time today to fill a vacant job than in 2006. The third chart shows that the number of people who voluntarily quit their job to take another job is at pre-crisis levels. The fourth chart shows that the number of unemployed people per job opening is at 2006 levels. The fifth chart shows that consumers’ wage expectations have moved up significantly over the past 12 months. With this backdrop, it is not a surprise that we see in the sixth chart that wages have started to take off after having moved sideways for five years. In my view we have already hit the NAIRU sometime in 2014 and that is why wages are moving straight up. Or put differently: Why did the Employment Cost Index begin to trend higher a year ago? Because the labor market reached full capacity and as a result prices started going up. The risks are rising that we are all wrong with our benign inflation outlook and that higher labor costs will begin to spill over to services inflation in the economy, with the same hockey stick pattern we are seeing in the ECI chart below.

Jag noterar att:

ECI visserligen började klättra i samband med förra siffran, men att NFP timlöner inte gjort det!

Jag noterar även att löner påverkar inflation, men det finns andra saker som påverkar det underliggande inflationstakten…som ex dollarn och världskonjunkturen. Vi måste även ta hänsyn till dem.

Löner är viktigare än tidigare, då Amerikanska ekonomin inte längre handlar så mycket om tillverkningsindustri och klassiskt kapacitetstak, utan är idag en tjänsteekonomi mer än något annat, och där det relevanta kapacitetstaket snarare handlar om arbetskraften…. så lönediskussionen är relevanta.

Att många ledande löneindikatorer har pekat på högre löner länge… utan att nåt har hänt. Men det är möjligt att vi nått NAIRU… och det är själva triggern!!!

DB uppdaterar sitt chart pack som pekar på högre löner! Se nedan

Så visst förstår man DB när de pratar löneinflation….

En annan DB artikel som var intressant handlade om att vissa inte tror att den Amerikanska återhämtningen inte är på riktigt, utan bara handlar om FED… och så fort FED tar bort sin stimulerande hand så faller hela korthuset….. läs nedan

I occasionally meet clients who argue that this recovery is not real. And this is a view I hear expressed not only in the US but also when I see clients in Europe and Asia. The argument is that the recovery is “artificial” and “Fed created” and once the Fed begins to raise rates then the economy will begin to slow down. Often associated with this bearish outlook is the view that stock prices are overvalued relative to fundamentals because the Fed moved investors away from Treasuries and instead sent investors on a hunt for yield, which pushed stock prices to high levels that are now disconnected from fundamentals. One way to assess whether the recovery is real or not is to look at the health of small businesses. A lot of attention is given to S&P500 companies but global employment in S&P500 companies is only 17% of US nonfarm payrolls and therefore the health of small businesses tells us something about how broad-based the recovery has been. The attached chart book does that and finds that many indicators for small businesses are currently at or near 2006 levels. In other words, the recovery is real in the sense that companies that have not been direct beneficiaries of higher stock prices have also seen significant improvements since 2009. I understand that the recovery has been slower than previous recoveries and I also understand that there are some financial stability concerns as the Fed begins to raise rates but the charts in the attached chart book show that the broader economy is doing well and moving closer to full capacity. The fact that small business indicators are near 2006 levels feeds importantly into the FOMC’s decision because here is what Janet Yellen said earlier this year:

“A substantial body of theory, informed by considerable historical evidence, suggests that inflation will eventually begin to rise as resource utilization continues to tighten. It is largely for this reason that a significant pickup in incoming readings on core inflation will not be a precondition for me to judge that an initial increase in the federal funds rate would be warranted.”

Jag noterar följande:

1. Ja det är en bred återhämtning, men JA, FED har haft en viktig nyckel i detta. Nyckeln handlar om två saker. Dels gjorde man att Obama kunde finansiera sina underskott under åren 2008-2013 som uppgick till 40% av BNP. Med tanke på hur svag privata sektorn var så hade räntorna blivit extremt höga om Obama ville finansiera sig den vägen. Detta hade fått två effekter. Dels hade Obama fått använda större del av budgeten att betala räntor med, istället för sjuksköterskor och lärare, och dels hade de höga räntorna tryckt ner priset på andra tillgångar, vilket försämrat balansräkningarna på ett sätt som sabbat business och consumer confidence… och som därmed påverkar demand negativt. Istället köpte finansierade FED underskotten, om än indirekt då man köpte i andrahandsmarknden, men ändå, som gjorde att Obama kunde stimulera, till en väldigt låg ränta. Den andra effekten var att de låga räntorna tryckte upp alla tillgångspriser, som gjorde att Confidence var bättre än om tillgångarna varit värda hälften så mycket. FED var alltså nyckeln till den breda recovery.

2. När FED nu drar sig undan, dels genom att höja räntorna, men även i ett senare skede återställa balansräkningen. Vad händer då? Tja, Obama lär inte köra 40% ÖVERSKOTT de närmaste 6 åren. Det hade varit EXTREMT negativt. Han lär köra balanserad budget de närmaste åren. Så det är varken positivt eller negativt för ekonomin. FED Exit då? JA tanken är att när FED bonds förfaller, främst MBS, så rullas inte dem över till FED, utan tanken är att privata sektorn kommer plocka upp dem här. Frågan är till vilken ränta? Detta beror dels på vad statslåneräntorna ligger på, vilket är en funktion av FEDs styränta, som är en funjktion av inflation, som är en funktion av tillväxt och sysselsättning. Men också vilken påslag över den nominella, dvs realränta som krävs av investerarna. Detta beror på en rad olika faktorer, som ex konjunktur och riskaptit. Hursomhaver, de ”nya” nominella räntorna får konsekvenser.

Dels för övriga tillgångar, är de höga blir priset på aktier och fastigheter lägre. Detta gör balansräkningarna sämre, vilket påverkar konfidens, vilket påverkar tillväxt.

Men även rent cash flow mässigt. Ett hushåll kanske hade 100 i lån för 5 år sen, men som man betalade 2% ränta på, dvs 2usd. Om man i framtiden har 70, men tvingas betala 5% ränta, så blir det 3,50usd om året. Stigande räntekostnader är negativt för ekonomin, då pengarna istället kunnat gå till konsumtion, amortering, eller investeringar.

Så visst har FEDs agerande varit viktigt, och kommer även framöver vara viktigt. Men kanske inte riktigt som återspeglas i DB artikel ovan.

Det är också därför jag har lyft fram högre skatter som en viktig parameter i framtiden. Dvs regeringar kommer beskatta de rikaste. Det är dem som tjänat mest på den expansiva finans- och penningpolitiken, och därför är det moraliskt inte mer än rätt att hämta hem lite av de pengarna. Man skulle ju kunna säga att pengarna WallMart tjänat på sjuksköterskan bara varit ett lån, då sjuksköterskan egentligen inte borde haft något jobb, om Obama inte kört underskott. Men då är egentligen sjuksköterskan också återbetalningsskydlig…. men hon har inga pengar för hon köpte mat för sin lön.

Jag tror att man kommer ge sig på de rika, VARFÖR? Jo för att om du tar 10mkr från någon med 100mkr, så händer ingenting med hans konsumtionsmönster, således påverkar det inte ekonomin alls. Det är rätt tacksamt faktiskt. Det enda undantaget är om pengarna återinvesteras… men de verkar de inte göra, utan allt fokus är på fria kassaflöden, utdelning och återköp. Piketty kommer få mer rätt än han anar!

Have a nice one!

Nej jag trodde inte det heller. Men det kan komma att bli en sjukt viktigt faktor att diskutera.

Men DB hade en intressant rapport i ämnet.

Vad är det som förbryllar. Jo det är att FED och många andra förväntar sig att USA ändå ska orka växa med en ca 2-3% om året de närmaste åren… fast där sysselsättningen förväntas plana ut och därmed stabiliseras arbetslösheten kring 4-5%. (man räknar inte med ett stort inflöde till arbetskraften då de var mest pensionärer som gått ur den under senaste åren och de lär inte komma tillbaks). Tack vara att sysselsättningen stabiliseras så borde därmed löneinflationen inte behöva skena.

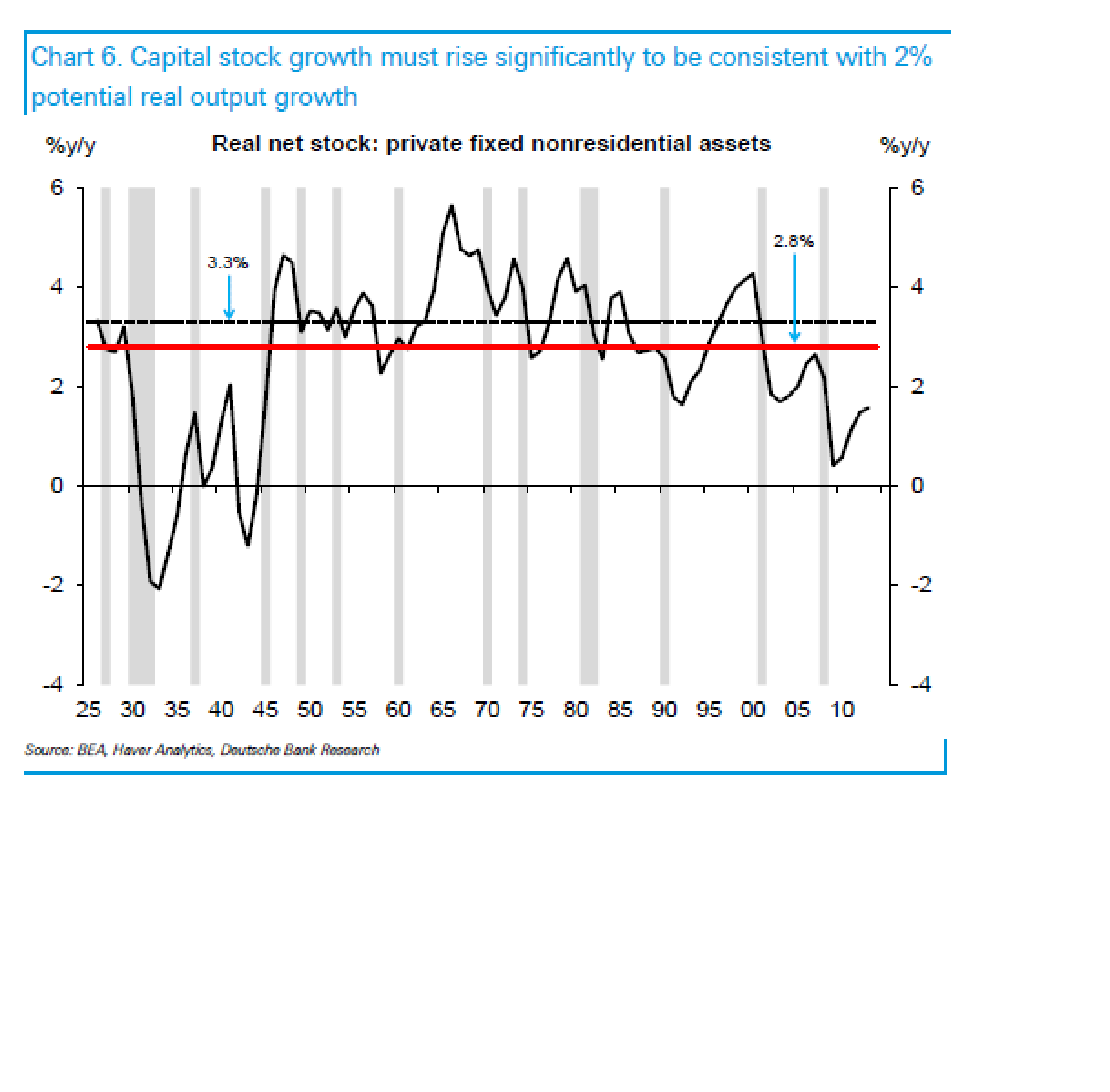

MEN, the big MEN…. en ekonomi som växer med säg 3% om året i 5 år växer med 15%. Om inte antalet sysselsatta i den amerikanska ekonomin växer med 15% utan är oförändrat, så måste något annat ändras. JUST DET, produktiviteten måste öka. Samma människor måste göra saker 15% effektivare. TYP. Det är detta DB inte får ihop. tittar man historiskt så har produktivitets förbättringar varit direkt korrelerade med Privata sektorns Investeringar (minus investeringar i bostäder). Om man räknar baklänges, dvs vilken typ av investeringar som krävs för att leverera förväntad tillväxt, UTAN att fler jobbar…. så kommer man fram till en hög och rätt orimlig siffra.

Investeringarnas påverkan på produktivitet slår också genom med en fördröjning, så det är snarare de senaste årens investeringar som bestämmer kommande års produktivitet. Om inte Investeringarna infinner sig, och därmed inte produktivitetsförbättringarna, vad händer då? Jo då har vi egentligen bara två scenarior att välja mellan.

1. Lågt jobbskapande, vilket leder till att tillväxten kommande åren överskattas och kommer bli väsentligt lägre. Därmed kommer Försäljningstillväxt för företagens vara låg, och därmed vinsttillväxt över tid. Inte bra för aktier. Å andra sidan är jobbskapandet lågt, och därmed jobbinflation, och därmed kärninflation… och därmed räntorna. Vilket är bra för aktier.

2. Tillväxten kommer att bli som man tänkt sig. Men den kommer från jobbskapandet. Därmed blir artbetslösheten betydligt lägre än vad man tänkt sig. Detta driver löner, som driver inflation, och som driver räntor. Dåligt för aktier. Samtidigt är det bra för företagens försäljning, och därmed vinsttillväst.

Ovan chart visar helt enkelt att Investeringar från privata sektorn, företag och hushåll, EXklusive bostäder, har trendat ner och legat under det historiska snittet i över 10 år. Vi får faktiskt gå tillbaks ända till år 2000 för att hitta en nivå som var förenlig med det historiska snittet. Ganska tragikomiskt faktiskt att vi i dag skrattar åt IT bubblan, fast det var sista perioden det fanns en aptit att investera i framtiden…. efter kraschen vände trenden och allt fokus har sedan dess riktats mot cash flow, utdelningar och återköp. Visst, vissa kanske tänker på framfarten av vissa högprofilerade IT företag, men aggregerat är de en piss i missisippi. Det faktum att vi har underinvesterat i över 10 år kanske inte pressar ner produktivitieten, men det lyfter den knappast heller!

Läs gärna rapporten… det är faktiskt rätt insiktsfullt, även om det kommer att hinna flyta mycket vatten under bron inner detta slår igenom med full kraft!

Klicka för att komma åt DB_GEP_2015-06-15_0900b8c089cf3e10.pdf

OMX var nere på 1,538… så det är inom köpzon rent tekniskt. Inte fel att köpa här, men kan gå lägre om Greklandsoron eskalerar…

Hörde precis rykten:

Local press reports say that EU commission and the ECB are working on the draft of a possible statement on debt relief to be used IF Greece, creditors reach an agreement. Statement could well be a rehash of Nov 2012 Euro group commitment to debt relief. Above may be the carrot to bring Mr. Tsipras back to the negotiating table.

Det skulle inte förvåna mig om det löser sig fem i tolv…. politiker har en benägenhet att lösa saker till det bästa när alla andra möjligheter är uttömda!!! Time will tell!

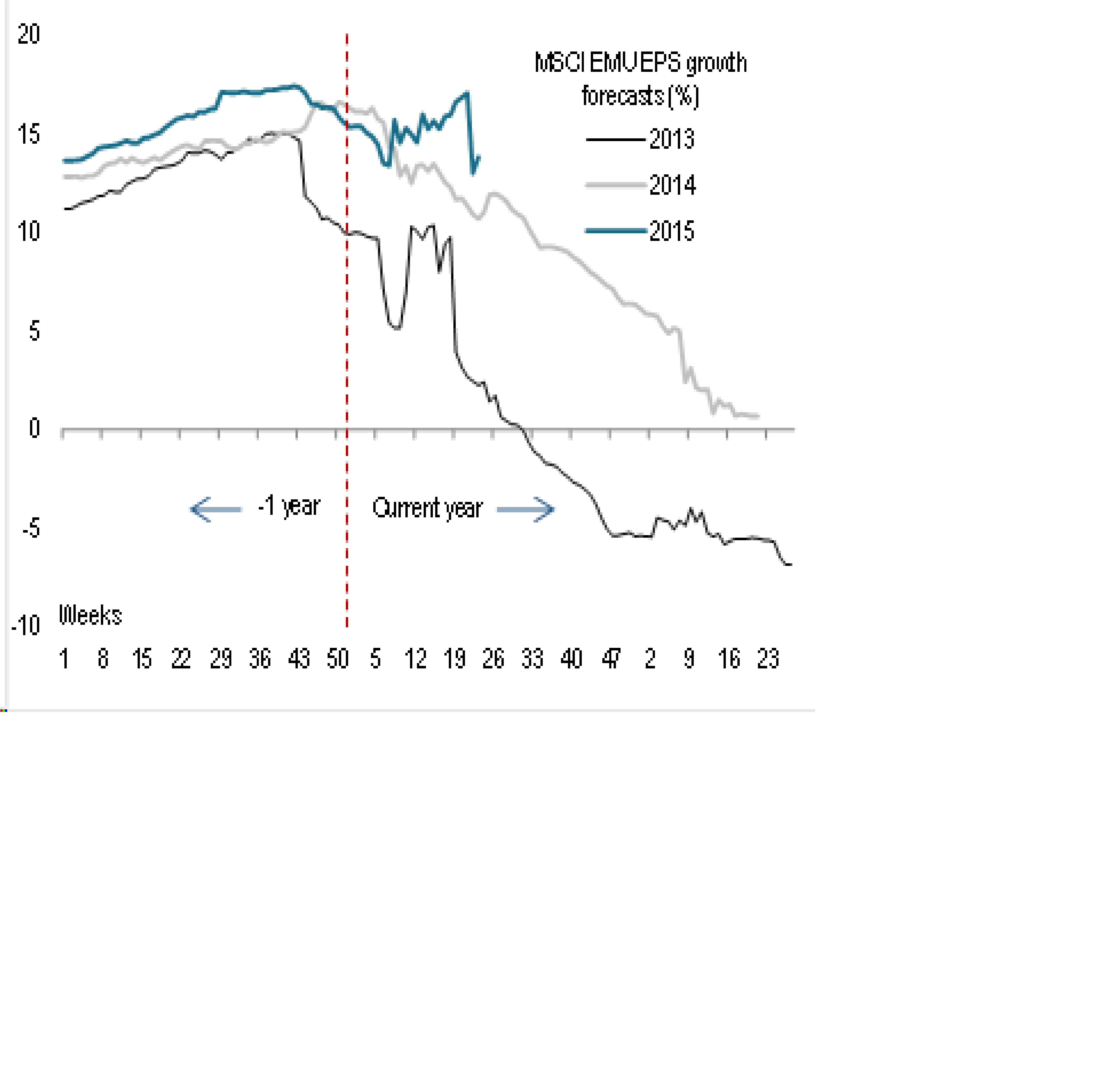

Jämfört med 2013 och 2014 så håller sig vinstprognosen i Europa…. men om Grekland skulle fallera så kan det säkert bli värre. Man ska också komma ihåg att 15 är annorlunda då vi nu har olja, euro och Draghis program som hjälper till…. så var det inte åren dessförrinnan. Men visst… det sätter fingret på analytikernas lack of forecasting ability!

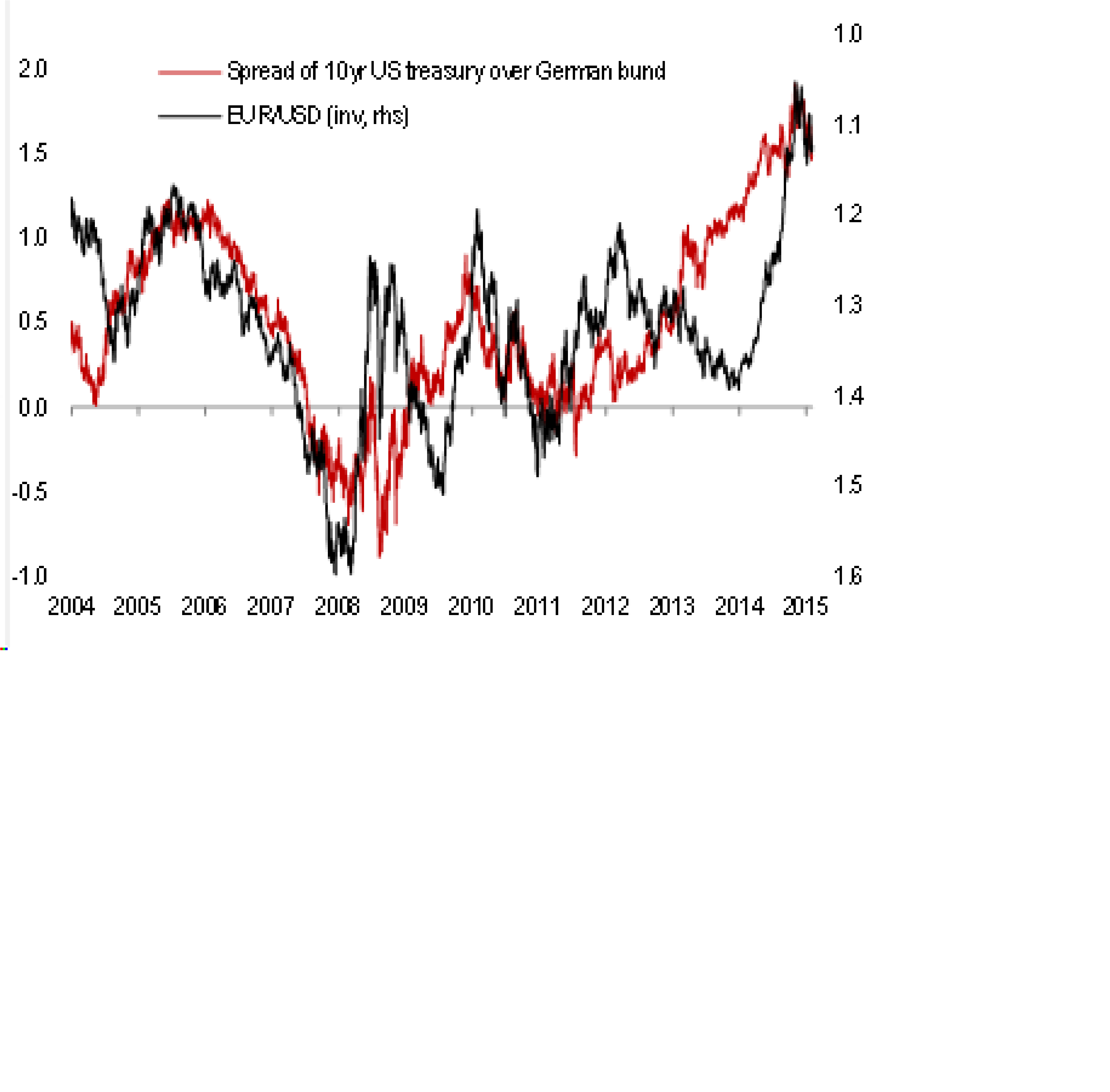

Är kronkursen viktig för dig? Om den är det så borde eurons utveckling också vara det. Eur/USd är världens viktigaste valutapar. Vad är det som styr detta? Jo till stor del räntediffen mellan 10yrs Bund och Bond. titta på chartet nedan… valutan är i paritet. Vad betyder detta? Jo skulle marknaden på allvar börja tro att FED kommer höja räntan, utan att Draghi egentligen hänger efter… och att us 10yrs skulle kunna gå mot 3-3.5%… ja då borde Eur/Usd gå mot ca 1,00. Tror du däremot att amerikansk inflation dröjer, och därmed räntehöjningar,….. och det är tvärtom Europa som kommer överranska positivt under hösten…. och därmed fortsätter Bund att stiga… ja då kan Eur/Uds gå mot 1,20+. Kronan i sin tur kan antas vara hyfsat flat mot Euron…. Enkelt va!

US Equity är underviktat av de flesta. Inte så konstigt. Men de senaste 4 veckorna har hänt nåt med earningsrevisions… de har dragit i väg. Dels handlar det om att USA har börjat repa sig efter svag Q1, men även dollarns stabilisering, eller avvikelse från förstärkningstrenden om man så vill, har gjort att vinstförväntningarna har stabiliserats något. Det har FED också noterat.

Kopparn och ISM New orders hänger ihop. kopparn har länge ansetts vara en termometer av världskonjan, men jag undrar om den inte mer är en termometer över tillväxtmarknader på senare år? Man kan också fråga sig vilken som leder vilken? Ett starkt USA påverkar oss alla positivt. I synerhet Asien. så jag är mer benägen att tänka att det är kopparn som borde vända upp än tvärtom!

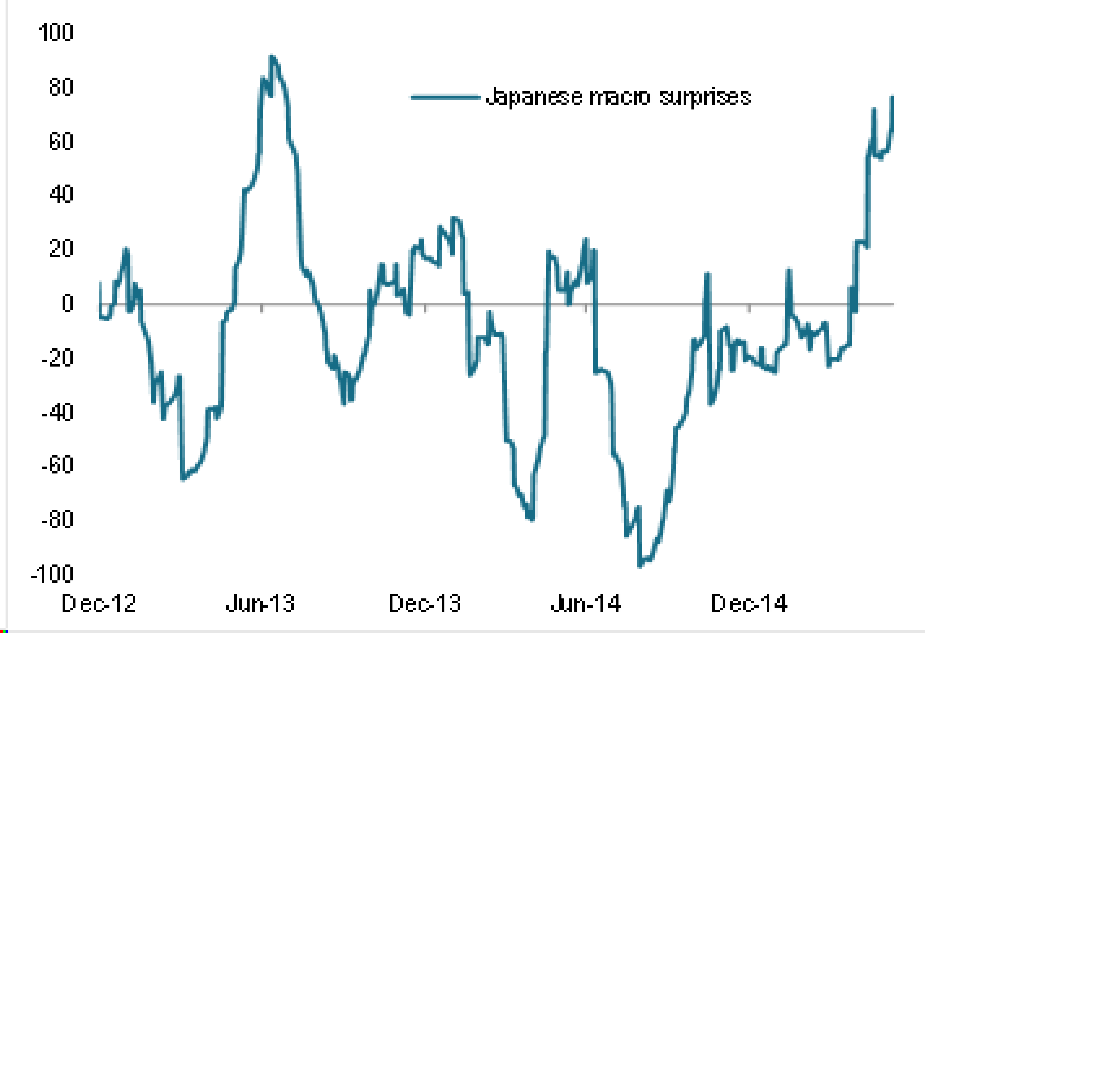

Slutligen… alla vår älskling, Japan har gått från klarhet till klarhet. (även om man kan ifrågasätta Abenomcis på lång sikt). Men frågan är hur mycket mer man kan överraska???? Har man haft turen att sitta på en Japan fond i år så är det kanske läge att neutralisera vikten något…. känns som att rätt mycket är taget!

Trevlig midsommar och ta´t lugnt med nubben.. vi behöver vara allerta nästa vecka också! Sen kan vi kanske ta semester 😉

Vi har diskuterat det innan, men jag säger det igen… De som inte hör att trummorna om kommande högre skatter måste vara döva!

http://www.di.se/artiklar/2015/6/13/clinton-lovar-sprida-rikedom/

Greklands frossa gör att vårt tekniska scenario spelar ut riktigt fint. Det finns riktigt fina stödnivåer på 1,540 (Fib38), 1,520 (Fib50), 1,500 (Torsell på Carnegie) samt 1,480 (Fib50 långt), plus stingande trendlinjer och glidande medelvärden. Så hela 1,480-1,540 är en köpzon i det som förmodas vara den sista tredje vågen i vårens korrektion. Sen är det klart att ska marknaden bottna ur och sen stiga kraftigt igen så krävs nästan att Grekland INTE defaultar då detta inte är inprisat (då grekiska räntor inte prisar in detta) eller att FED inte höjer nu i sommar (vilket känns som NOLL risk). Men det är klart, vissa vill höra det från hästens mun i morgon onsdag på FOMC mötet.

Läste en rätt intressant, men lång, artikel på en blogg som jag inte kände till innan…Större korrigering i sikte?

http://humblestudentofthemarkets.blogspot.se/2015/06/global-risk-off-more-downside-for-stocks.html

1% av alla svenskar är tydligen dollarmiljonärer, eller har ca 8 millar eller mer i nettoförmögenhet. Det är en på hundra. Är du en av dem?

http://realtid.se/ArticlePages/201506/17/20150617140056_Realtid452/20150617140056_Realtid452.dbp.asp

FED ger ett marginellt duvaktigt budskap på FOMC mötet igår onsdag…

Federal Reserve håller fast vid att det kommer att vara rimligt att höja räntan när räntekommittén har sett ytterligare förbättringar på arbetsmarknaden och när den är ”rimligt säker” på att inflationen kommer att stiga mot 2-procentsmålet på medellång sikt.

https://www.avanza.se/placera/redaktionellt/2015/06/18/flera-faktorer-avgor-rantehojning.html

Vi har pratat mycket om löneinflation, och vi vet att FED fäster stor vikt vid den här. Men slutligen är det kärninflationen som Yellen har som mål att påverka. Bästa definitionen är förmodligen Core PCE. Jag hade en diskussion med chefsstrategen på DB som är övertygad att FED höjer i september. Han hänger upp detta på att lönerna är på väg att dra i väg, och vi har redan sett de första tendenserna av detta. Anledningen att lönerna kommer börja röra på sig nu handlar om att vi passerat NAIRU. Dvs nivån för den naturliga arbetslösheten. Han menar att det är lite ketchupeffekt. Dvs när arbetslösheten ligger över den här nivån finns det ett slack i arbetsmarknaden som gör att det blir ingen löneglidning, men så fort vi kommer under den här nivån, så börjar arbetsgivarana få det svårare med rekryteringen, och då vänder det från arbetsgivarnas marknad till arbetstagarnas marknad, och då vips börjar lönerna krypa uppåt. Det är naturligtvis svårt att säga var den här nivån ligger någonstans och det är bara i efterhand vi säkert kan veta. Vissa branscher har det tajt, andra inte. Vissa regioner är tajtare än andra. Sen i vissa branscher där det börjar bli tajt så ökar intresset för just den branschen vilket ökar utbudet av arbetskraft, och tvärtom. Men han har en poäng att vi kan ha passerat gränsen för NAIRU alt är väldigt nära, och att lönerna kommer stiga framöver.

Men är lönerna allt? Nej Core PCE påverkas såklart även av andra saker. Valutan är en sån grej. En stark valuta gör att man importerade varor blir billigare, samtidigt som konsumenten hellre väljer en billig importerad vara framför en inhemskt dyr. Därför är det troligt att senaste årets dollarförstärkning haft en dämpande effekt på de underliggande priserna. Om omvärlden uppvisar svag tillväxt, så lär efterfrågan efter amerikanska varor vara svag. Detta påverkar också inflationen i negativ riktning. Yellen kan alltså inte bara se till lönerna utan måste se till övriga komponenter som driver priserna på medellång sikt. Dock är lönerna kanske den viktigaste parametern över tid. Man ska också vara försiktig med historiska jämförelser då det finns många och stora skillnader.

Jag säger att vi mycket väl kan få en första räntehöjning i september, men jag tror att ECI som publiceras 30 juli måste vara upp mot 3% YoY. Det är också dags för timlönerna i NFP att börja röra sig uppåt. Chansen att vi INTE får en räntehöjning i september är nästan lika stor. Många har haft fel länge i denna fråga. Mitt råd till alla är att insupa en stor portion ödmjukhet i frågan.

Men gårdagens möte gjorde i varje fall att räntorna föll tillbaks, vilket borde vara positivt för aktier…. MEN börserna är ner pga Grekoron. Utan den så tror jag det är dags för rally.

Köpläge här 1480-1540…. fast med SL om allt går åt h-e!