Ukraina, Argentina, Turkiet… Svag Kina data… VIX rakt upp… US10yrs ner till 2,71%… lite av Risk off kan man säga. Min magkänsla är att detta är ett fint köpläge. Men det gäller att hålla vad man sagt, och därmed stoppar jag ur mig på 1313. Troligtvis får du en studs upp att sälja på och detta kan mycket väl vara en fint…. men man måste vara konsekvent. Rent tekniskt väntar test av gap 1277, FIB38% på 1263, samt förra Pivot stödet 1253. Varför stoppa ur sig, om man ändå tror att det vänder där? Svaret är att jag inte vet att det vänder där. Det är viktiga stödnivåer som gör att det ”kan” vända där. Men det kanske inte gör det? När ska man stoppa tillbaks sig? Tja det är svårt att säga, trist att vänta på brott av 1359, men svaret är väl när marknaden är tillräckligt stark för att inte bara vara en vanlig rekyl innan fortsatt nedgång.

Summasumarum, att tajma marknadssvängningarna är svårt, och jag är inte särskilt bra på det. De flesta skulle nog ändå säga att vi är i en buy the dips marknad. Så är det nog, tills det inte är det. Min tekniska målsättning, det är att stå utanför större delen av en nedgång på 10%, eller sitta med i större delen av en uppgång på 10%. Fram till att någon av de resorna inleds, måste man vara beredd på att ta småförluster.

Blev 1358 toppen, the AYH? Nej jag tror inte det faktiskt! Även om man inte ska dra för stora paralleller till SPX så finns korrelationen kvar. SPX har sitt första viktiga stöd kring 1768-1772, håller detta är jag helt säker på att trenden är intakt och vi lär se nya toppar inom kort. Det är till och med så att SPX kanske stämmer av detta område redan ikväll, början av veckan, vänder upp och tar med sig Svenska börsen. Bryts den har vi en potentiellt en sämre marknad att vänta… och vi får vänta på nya toppar till 2H14 kanske….

Har varit på två Outlook dragningar, där bla. Dr Marc Faber var gästtalare. Ska summera lite bits and pieces.

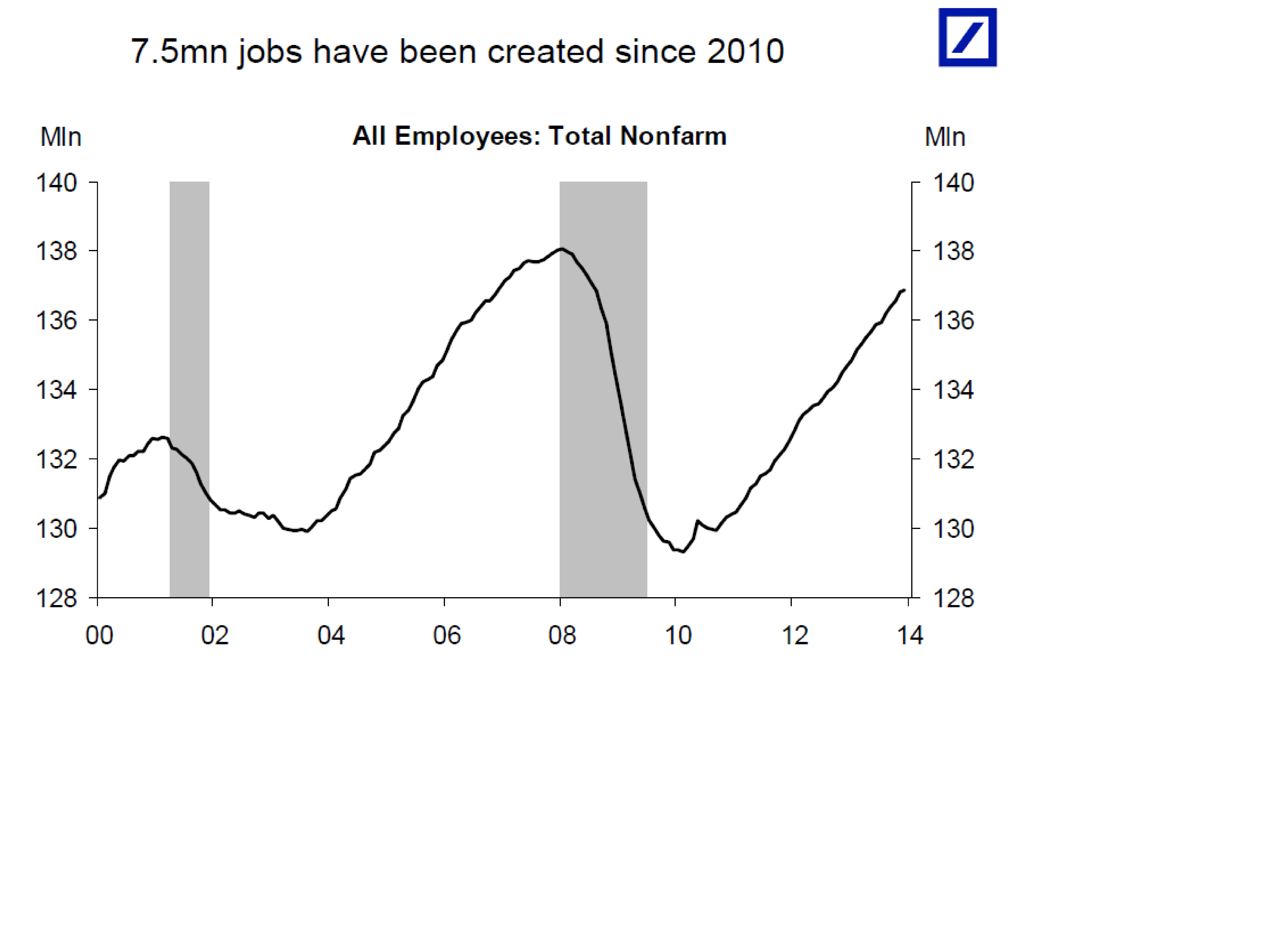

I år blir det viktigt att hålla koll på ekvationen: Jobbskapande – löneinflation – vanlig inflation – räntor.

Blandade signaler kring Kina och EM: Positiv Export cykel, men negativ Investment cykel… samtidigt. Vad blir nettot?

Amerikanska ekonomin är key – us consumer är därmed key – men hur blir utlåningen, vill hon låna?

Stark euro är inte så konstigt – Budget balanserad i EZ och CAD överskottet växer. Deflation. Lågskuldsättning totalt på statlig nivå.

Stark euro – för att europas återhämtning tar tid, då konkurrenskraften ökar med lägre reallöner, fast minskar med stark euro. räkna med långsam förändring. Draghi nöjd? Är deflationstender verkligen förenligt med en recovery?

Utlåning från euro banks trendar fortfarande ner. Trots att statslåneräntorna kommit ner mkt i sydeuropa så märks inte det i utlåningsräntorna lika mycket ännu. För stora företag har corp bond marknaden kommit för att stanna. Fyller en strukturell funktion, när bankerna måste de-lev.

US real yield gap, dvs spreaden mellan inversen av PE och riskfria räntan realt, är låg. Vad betyder detta. Jo att aktier är inte lika billiga rel bonds, och bonds inte lika dyra rel aktier, som förra året. Det gör 14 svårare.

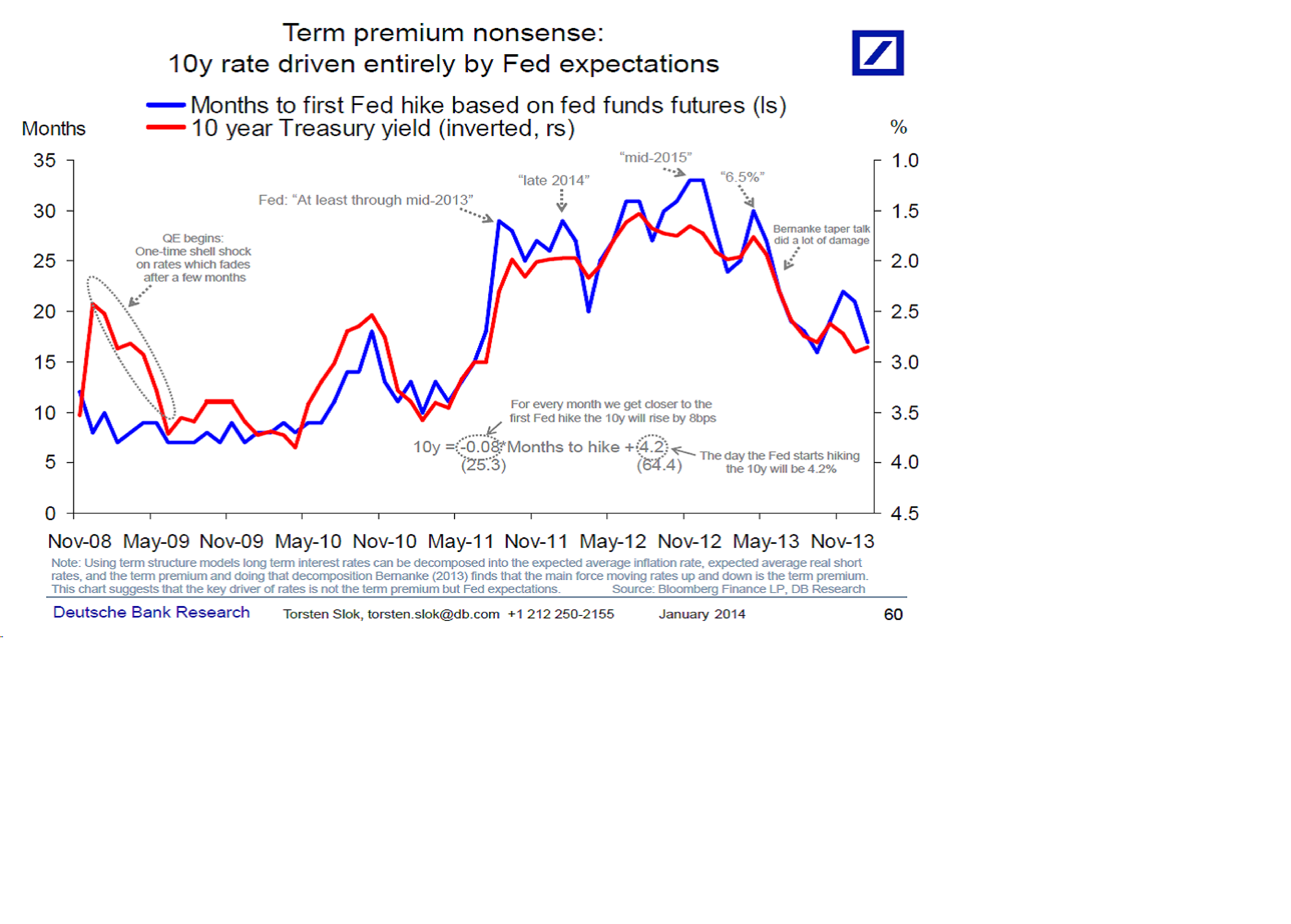

Tapering och räntor är inte samma sak. Kolla skillnaden mellan långa och korta. Korta räntor styrs av core inflation som styrs av wageinflation som styrs av jobbskapande och supply/demand på arbetsmarknaden.

Det är non konsensus att EM ska överraska tillväxtmässigt i år, men exporten kan faktiskt bidra en hel del. Även råvarucaset är konsensus baissat, men det finns faktiskt en hel del vårtecken.

USA är konsensus att tillväxten blir god, men non konsensus är att tillväxten blir för hög, och bidrar till långt mycket högre räntor är vi kan föreställa oss.

MEN, i EM behövs EPS tillväxt, och relativ EPS tillväxt. Tidigare har tillväxten hämnats av svaga marginaler, som handlar om att lönerna ökat snabbare än försäljningen. Är den en enda grej ni behöver koll på i Kina så är det löneinflation – core PPI. Den har länge varit negativ. När den spreaden vänder upp, då jävlar!!!

Vad många inte fattar är att vi kan både få en svag aktiemarknad OCH en svag bond marknad i år. De verkliga motvikterna mot de här tillgångsslagen är cash.

Största hotet mot US aktier är inflationstendenser, EUR/USD korrelerar väl med Räntesprede, ha koll på den!

Spanien och Italien har sett sina räntespreadar falla mot bunds. Det är positivt, nu behövs även rel EPS tillväxt.

Förväntningarna på Kina har justerats ner i två år. Under 2014 bottnar förväntningarna. Det brukar bjuda på bra köplägen.

Valutorna generellt har försvagats i EM, det är bra när exports kommer igång.

Om Japan inte lyckas skapa inflation, då kommer Nikkei att rasa.

Global fwd PE and PBV, signalerar Historic average. Ett snitt av de flesta värderingsmått pekar på att marknaden i stort är Fair Value, no more, no less. Svårt att läge för en fundamentalist. Då historien har visat att marknaden kan gå i bägge riktningar härifrån, med lika stor sannolikhet. värderingsmässigt alltså.

Men de visade ett chart som var väldigt intressant. De visade Buy Backs+Utdelningar i %. Detta ligger på ca 5%. Dyrt när den är under 3%. Billigt när den är över 7%. Funkar bra historiskt.

Senaste året är det framförallt PE expansion som drivit kurserna. I år finns det goda förutsättningar för att EPS% ska bidra mest till totalavkastningen. Dock är de ofta svag korrelation mellan de här, och det är inte ovanligt med multipel kontraktion när EPS går upp….

Sentiments indikatorerna är på topp. Man är väldigt bullish. Men historiskt säger de här indikatorerna inte ett skit, innan 09 så var de faktiskt helt meningslösa. Idag betyder det bara nåt om fundamenta kommer in extremt dåligt.

Man gillar Europeiska aktier, inte US. Till och med Jänkarna har börjat shoppa Euro aktier. De är lågt värderade + vinsterna har stor uppsida. OP lev är bra, vilket gör att EPS% blir skitbra, OM de får top line vill säga..

Value Creation spreaden mellan EM och DM har länge varit till EMs nackdel, och därmed påverkat den relativa avkastningen. För er som inte vet tittar man på ROE-COE ration. På kort sikt är förutsättnignarna dåliga för en vändning, men inte på lång sikt.

Man tror inte EM kommer underperforma DM som under 13. Däremot är absoluta avkastningen svårare att sia om.

Retail har helt övergett EM, Inst ligger till stor del kvar.

Kvalitetsbolag har läng gått bra, i en riktigt stark recovery så lär de inte göra det

på sektornivå, övervika finacials, cykliskt, energy om du tror på global reecovery…

non quality samt domestic Europa är mkt billigt, men EPS måste ta fart annars cheap for a reason.

MSCI World energy/MSCI World PBV är nere på ATL nivåer som de inte sett sedan 1999…. finns det en ROE uppsida, ja om man är positivt lagd kan man se 1, cap ex låg 2, produktion normaliseras mot demand 3, efterfrågan kan faktiskt ta fart igen….

CREDIT

Om aktier börjar gå riktigt bra, kommer det leda till fortsatta utflöden från Bond fonder. Detta leder till högre spreadar.

Kina och utlandet har egna problem och mindre sugna på att köra US Trs.

Vem ska köpa US Trs? Uppside risk i räntorna om konjunkturen tar fart… helt klart!

Mr Doom;

Vi har inte låg inflation, oavsett vad datan säger. Fråga din granne. Mycket blir dyarare varje år än bara 1-2%.

Låga räntor + Hög leverage…. upplagt för hög volatilitet… som leder till bubblor… som leder till pyspunka på bubblor… frågan är när var hur?

Pratas för lite om SKULD. Skuld är bra när det används till SUND capital spending. Dvs ett hus, eller en fabrik, eller en bro… givet att man kan räkna hem det. Skuld som bygger upp konsumtion har ALDRIG varit bra. Cap spending driver oftast tillväxt, som gör att skulden brukar krympa relativt. Det gör inte konsumtion.

Många tittar på Net Worth, men det kan ändras VÄLDIGT SNABBT

Skuldsättning i Kina är ett problem… det är inte konstigt att man vill ha ner leverage och inflation. Det kommer slut i tårar annats.. det kanske redan är för sent.

Vi kan få se stigande real räntor… det brukar vara negativt för vinster.

Mellan 2007-2009 så blev 1/3 av usa befolkning 44% fattigare. Top 1% av befolkningen blev 19% rikare. Mellan 2009-2011 så blev de nedre 93% av USAs befolking 4% fattigare. Top 7% blev 28% rikare.

Problemet med politiska åtgärder är att de inte drabbar alla lika!!!

I USA har de hushåll som är 44år eller yngre fått det väsentligt sämre sedan 2007. De som är äldre än 44 år har fått det väsentligt bättre.

IF YOU CANNOT HEAR THE DRUMS OF HIGHER TAXES, YOU MUST BE DEAF

SKa man ha aktier el bonds. Säg om 10 åringen går till 4%… då faller en sån bond med 5% i värde ungeför. Aktiemarknaden faller med 20%. 5% är mindre än 20%. Mr Faber väljer Bond.

Om räntorna stiger, utan att inflationen gör det, är detta MKT negativt för aktier.

På lång sikt är kanske den viktigaste frågan orättvisorna kring Förmögenhetsfördelning. Detta kommer leda till stora saker. Be sure!!!

Tänk på att om Kina växer med 6% i år, är det lika mycket i varor och tjänster som när man för några år sedan växte med 10%.

Aktier har faktiskt gått rätt bra senaste 5 åren. Vem har köpt, inte retail el inst. Det är faktiskt Corporates, som är störst, dels genom aktieåterköp och dels genom Buy outs.

Många räntehökar tror att wage inflation kan komma igång i år, duvorna tror att participation ratio kan vända upp, och därmed ha en bromsande effekt. Detta är en kortsiktigt viktig balans.

CAP EX borde komma igång i USA, och den här gången borde mer pengar faktiskt investeras i USA, då den realtiva konkurrenskraften faktiskt ökat!

Nytt tema kan vara KÖP EM aktier med DM expo (dvs motsatsen till vad det var för några år sedan)

JAn-Feb vädereffekter på NFP… kan mars siffran komma in 300k+…. vad händer då?

Det går att bygga ett bull case kring EM på lång sikt, men på kort sikt undvik då:

1, stark dollar Outlook (CAD+, GDP revisions, Bal budget, public debt ökar inte)

2, DM/EM gdp ratio inte till EMs fördel

3, value Creation, dvs ratio mellan ROE-COE inte till EMs fördel

4, PMI ratio DM/EM inte fördelaktig. Den här funkar ungefär som nr2.

5, svag utsikter för råvaror

6, skuldsättning i vissa EM jobbig, högre räntor inte bra. Det är staterna som är rel obelånade.

Det var en liten blandad kompott.. trevlig vecka!