Så var det klart, FOMC med Ben Bernanke i spetsen annnonserade igår kväll att tapering ska påbörjas i januari med att man sänker summan man köper MBS och Trs för från 85mdr dollar till 75 dollar, eller från 40 till 35 för bostadsobligationer och 45 till 40 för statsobligationer.

DETTA ÄR EN MILSTOLPE. Sedan Lehman krisen hösten 2008, dvs mer än 5 år sedan, har vi haft en ur ett historiskt perspektiv extremt expansiv och stimulativ penningpolitik. Igår tog vi första steget bort från denna politik!

Finanspolitiken har redan tagit det här steget sedan ett år ungefär och nu gör alltså även Penningpolitiken det.

SKÖNT!!!

Det betyder att vi tar ett steg bort från en värld som kännetecknas av LTG, lower trending growth, och där privata sektorn, dvs hushåll och företag varit underordnad den publika sektorns agerande. Staten har genom finans- och penningpolitik ensamt drivit tillväxt, och kapitalmarknadernas fokus har varit väldigt fokuserad på det här. Nu tar vi de stapplande stegen mot en ny värld, en normal värld. En värld där konjunkturen drivs av företag och hushåll. Där centralbanker och regeringar återgår till normal business. Detta innebär inte per automatik hög tillväxt, utan ibland stark tillväxt, ibland svag. Men den är inte statligt manipulerad. Det är poängen.

Att man drar undan QE innebär inte att man slutar köpa Statspapper. Det har man alltid gjort, och kommer alltid att göra. Men det kallas inte för QE utan OMO, Open market operations, och är en del av räntepolitiken. Poängen med att QE upphör är att Bank Reserves slutar att öka. OMO påverkar främst Money in Circulation.

FED har idag uppskattningsvis 2,200 miljarder dollar i Amerikanska statspapper, sk Treasuries.

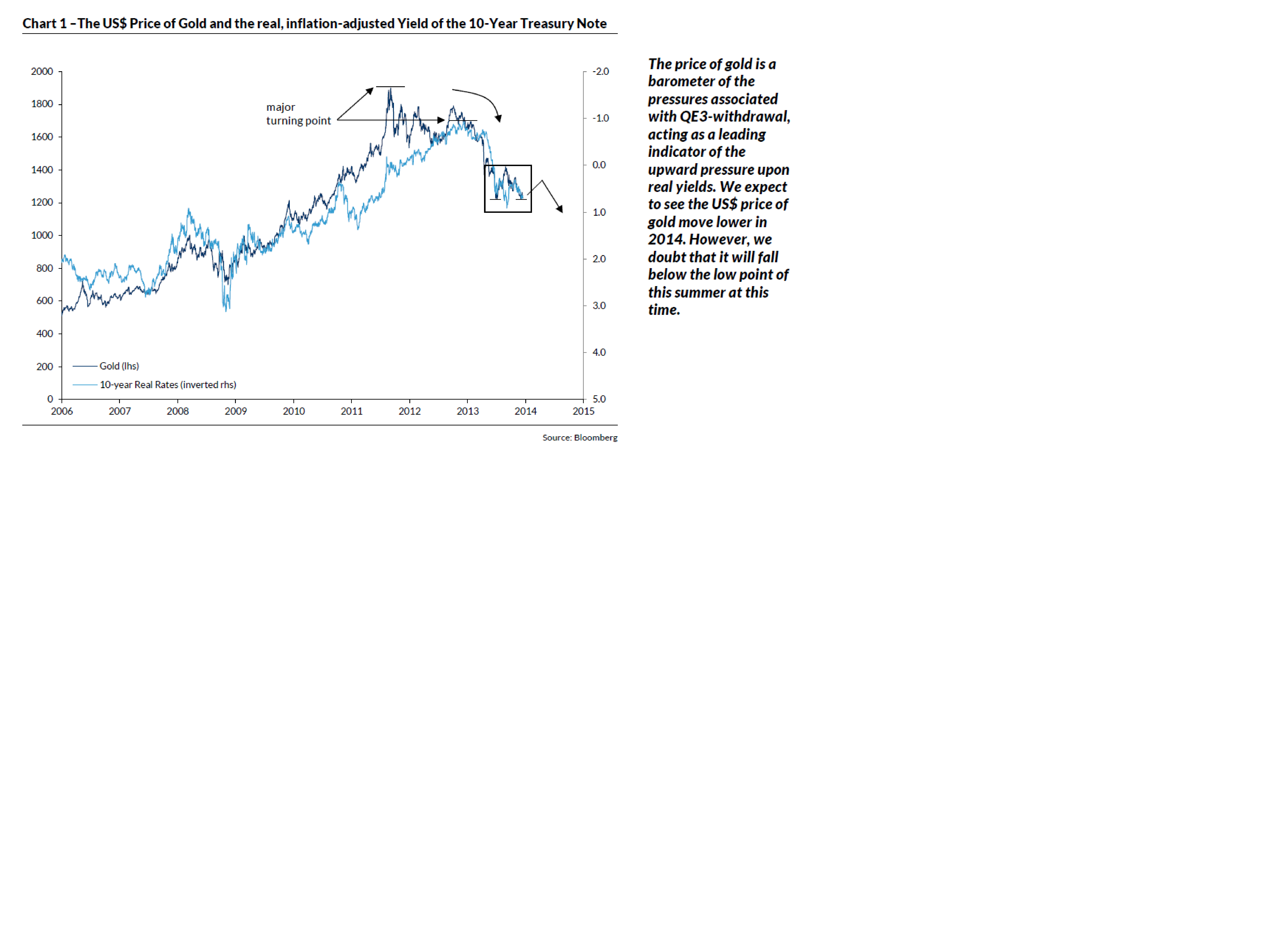

TRS Köpen, knutna till QE programmet, nästa år har goda möjligheter att bli så här

Januari: 40mdr

Februari: 35

Mars: 30

April: 25

Maj: 20

Juni: 15

Juli: 10

Augusti: 5

September: 0

Totalt: dvs 180 mdr för hela året

Det ska jämföras med 2013, 45mdrX12= 540mdr

Detta bygger på att datan, i synnerhet NFP, kommer in ok. Surnar datan till ordentligt så lär de avbryta nedtrappningen.

Man planerar att köpa för 1/3 av vad man gjort i år med andra ord. Från 540 till 180mdr i nettoköp.

Hur mycket av FED obligationer förfaller nästa år? Jag vet ärligt talat inte men givet att de har ca 2,200mdr i Treasuries, och löptider över 5 år sägs vara ca dubbelt så stora som de under 5 år, så är det min bedömning att FED har ca 150mdr i Trs bonds som förfaller nästa år. Ungefär samma som i år. Men det spelar inte så stor roll då Ben har sagt att man kommer rulla över dem som förfaller, och det är köp UTÖVER QE programmet. De får alltså 150mdr av Trs, men köper samtidigt 150 nya, dvs rullar över, plus att de köper för 180mdr i QE programmet.

En viktig aspekt av Roll overs är att BankReserves inte krymper. Den dagen de slutar rulla över bonds i syfte att minska på Reserves, så är det en stor grej faktiskt. Nästan lika stor som nedtrappning av QE.

Hade de idag sagt att de ämnar krympa Reserves genom att inte Rulla över, då hade nettoköpen blivit 180-150=30 nästa år. Ponera att de säger under 2015 att de inte tänker rulla över några bonds i syfte att banta balansräkningen. Då är nettoköp minus 150mdr. Givet att inget QE finns eller överrullningar. Detta är ingen prognos utan mer för att alla ska förstå omfattningen. Att gå från 540mdr i nettoköp 2013 till -150mdr under 2015 är en ganska stor skillnad, och fullt möjligt scenario. Men vad vi vet idag, så finns det inga planer på att INTE rulla över, och således kommer Reserves inte att minska.

Det är förväntningarna om nedtrappning från 540 till 180 som är aneldningen till att 10 åringen gått från 1,45% i maj i år till 2,88% senast.

Det finns även en tidsmässig aspekt av detta. Eftersom FED fortfarande är storköpare under våren, och bara i marknaden för roll-overs till hösten (givet att makro är ok och tapering löper på enligt ovan) så borde pressen vara mindre under våren, än till hösten, allt annat lika.

Det hänger också samma med hur stort budgetunderskottet faktiskt blir nästa år. Under ett starkt konjunkturscenario blir underskottet mindre då skatteintäkterna per automatik ökar, och därmed minskar pressen på Treasury att nyemittera statspapper (De har ju fortfarande Roll-overs att ta hand om såklart). Men om Trs är smarta så brassar de på lite extra under våren då FED fortfarande är storköpare i marknaden, och får därmed bra ränta på finansieringen. Sen till hösten kan de ta det lite lugnare, vilket allt annat lika innebär att pressen på räntorna inte blir lika stor. Detta i sin tur kan få marknaden att tro att vi klarar oss rätt bra utan FED som storköpare i andrahandsmarknaden, vilket i sig är en viktigt signaleffekt.

Men kom ihåg, bara för att de slutar med QE så innebär det inte att de inte finns som köpare i marknaden. De kommer fortfarande rulla över Trs som löper ut, vilket gör att de kommer finnas kvar som köpare i marknaden. Det är inte förrän de säger att de vill minska Bank Reserves storlek, dvs sluta rullar över och istället ta emot cash, och makulera dem, som marknadsräntorna sätts på prov ordentligt!

Men åter till nettoköpen. Från nettoköpt ca 540 till 180mdr dollar. (Oräknat förändring i Money in circulations påverkan orsakat av regulära OMO). Det är ju mycket, men det är inte de absoluta summorna som är intressanta. Det intressanta är relatationen till budgetunderskottet. Om budgetunderskottet är 1,000mdr, och FED har förbundit sig till att köpa för 1,000 i andrahandsmarknaden. Då är allt lugnt! Hade underskottet varit 500mdr, och FED bara förbundit sig till att nettoköpa 100mdr. Då ökar pressen på räntorna, TROTS att de köper för mindre, då man överlåter övrig underskottsfinansiering till privatmarknaden.

Under förra budgetåret okt12-sep13, så landade underskottet på 680mdr. Låt oss utgår från att underskottet under jan13-dec13 var lika stort. Under nästa år, dvs okt13-sep14 så väntas underskottet landa på 300-500mdr. Lite beroende på hur konjunkturen blir och vad rep och dem. kommer fram till för kostnadskostym.

Förra året lämnade man 680mdr-540mdr= 140mdr till privata aktörer att täcka upp underskottet genom nya räntepapper. I år, beroende på hur stort underskottet blir, blir samma siffra mellan 120-320mdr. Dvs blir konjunkturen OK, och underskottet lågt. Så behöver inte privat marknaden lägga upp mer pengar på bordet än man gjort i år. Blir det en dålig konjunktur med ett större underskott, då får de hosta upp mer. Detta kommer påverka räntorna. Brasklappen är att blir konjunkturen svag, så lär inte FED fullfölja tapering schemat. En svag konjunktur är också positivt för aptiten för treasuries, så 320 behöver inte vara svårare att sätta, än 120 mdr i en god konjunktur.

Om underkottet alltså blir litet, så kommer pressen på räntorna bli liten, trots att FED drar sig ur marknaden. Då kan vi nog vänta oss att långräntorna ligger kvar kring 3% +/- 50bp. Om underkottet blir större blir även pressen på räntorna större. Och som nämnts ovan, hur och när Trs auctions görs, spelar också roll. På hösten finns inte FED i marknaden längre, bortsett från OMO, men de är oftast långt mindre.

Någon kanske undrar varför jag utelämnar Roll-overs. En roll-over är alltså om Budgeten hade varit balanserad så hade man inte behövt nyemittera några statspapper i syfte att täcka underskott. Men trots att det inte finns något underskott så finns det ju forfarande en statskuld och delar av den förfaller varje år. Den här måste finansieras. Poängen är att det får ingen likviditetsmässig effekt. Detta då personen som måste täckna en ny Trs, har ju redan fått in pengar från den som förfallit. Även om personen vars obligation förfaller säger, jag vill ha pengarna, men jag vill inte köpa någon ny obligation (dvs överrullning). Jag vill istället köpa ett hus eller aktier. Då innebär detta att någon måste sälja aktier eller huset, och den personen får i sin tur pengar. Så slutligen finns det pengar som måste placeras, och då kommer det finnas pengar att köpa den nyemiterade obligationen som ersätter den gamla som löpt ut. Ingen likviditetsmässig effekt således. Problemet är när FED säger att de inte längre vill rulla över. Då tar de bara emot pengarna och förstör dem. Det är skillnad, och får implikationer på likviditeten. Så frågan när FED ska börja banta Reserves, dvs sluta rulla över Trs, är minst lika viktig som tapering av QE programmet.

När vi nu pratar om kommande ränteutveckling så är det även på sin plats att nämna styrräntan i USA. FED har bedyrat att den ska vara låg under en överskådlig tid. Det har även Riksbanken gjort. FED har hängt upp styrräntan på att arbetslösheten måste komma ner ytterligare. Jag tror inte de fullt ur menar vad de säger. De har som ambition att hålla nere räntan men det kan hända saker som kan tvinga dem till höjningar. Låt mig återkomma till det. Vad gäller arbetslöshetssiffran som avgörande faktor, så tror jag bara den är indirekt när det kommer till kritan. På senare tid har stigande fastightspriser, jobbskapande och hygglig privatkonsumtion bidragit till att man kan dra undan QE. Vad gäller kommande räntehöjningar tror jag de kommer vara avhängiga inflationsutvecklingen. CPI och PCE, eller snarare Core CPI och PCE samt PPI har varit extremt låga under en längre tid. Trots att konjunkturen faktiskt börjar repa sig. Detta tror jag i mångt och mycket handlar om mkt svag LÖNEINFLATION. Hade vi sett högre löneinflation, så kan nu ger er fasen på att det fått genom slag på övriga inflationsmätare. Om jobbskapandet tickar på (vilket då indirekt får en positivt påverkan på Arbetslöshetssiffran) så kommer även löneinflationen att tillta. När den gör det kommer core CPI/PCE som ett brev på posten! När den gör det kommer de marknadshandlade korträntorna att stiga, lita på det! Korträntorna kommer faktiskt att börja stiga innan löneinflationen gör det, och således innan core CPI gör det. Alltså bara pga förväntningar om högre inflation så kommer det innebära högre korträntor. Och där har vi facit för kommande räntehöjningar. När de marknadshandlade korträntorna börjar stiga, ja då kommer FED successivt att tvingas till att höja styrräntan. OAVSETT när det händer faktiskt, oavsett vad arbetslöshetssiffran ligger på…. oavsett vad de lovat! De tror att den naturliga arbetslösheten ligger kring 6%, dvs när man passerar den kommer löneinflation. Men det kan faktiskt ingen veta säkert. Därför är 6% ointressant. Löneinflation är det som är viktigt. När den börjar ta fart, då har vi nått Natural unemployment. Ingen vet vilken nivå det är!!! Men då är det dags att höja räntan.

Ok, börsen då? Ja stigande räntor, i synnerhet realräntor är nagativt. JAg har inte exakt koll på vilken vinsttillväxt som väntas nästa år men jag kan tänka mig en 10% minst. För att motverka högre räntor så behöver det bli minst 10%, helst mer, för att driva börsen. Men allt hänger ihop. Får vi en stark konjunktur, blir underskottet litet, och då blir pressen på räntorna liten. Samtidigt får en stark konjunktur positiv inverkan på vinstrevideringarna (även om jag tror löneinflationen tar bort en hel del av den positiva vinsteffekten under detta scenario). Så en stark konja innebär ok räntor och ok vinstrevideringar, vilket troligtvis kommer innebära ok börs. En svag konja däremot innebär höga räntor (pga av högre underskott och givet att FED fullföljer tapering schemat) och dassiga vinstrevideringar… således svag börs. Brasklappen är att surnar konjan till så överger FED sin tapering politik, och då stämmer inte siffrorna. En svag konja brukar också locka marknaden till att köpa Trs så det kan pressa ner räntorna. En annan brasklapp är att stark konja driver löner som driver inflation, som driver räntorna. En stark konja gör också intresset för TRS mindre vilket pressar upp räntorna. Så det är inte helt enkelt. Jag kommer följa 10 åringen och realräntorna mycket noga.

Så framöver, borde bra macro vara förenligt med bra börs. Och tvärtom. Vi har faktiskt redan sett tecken på att detta börjar hända.

Så hur positionerar man sig. Jag är fortsatt negativ fundamentalt. Jag tycker värderingarna är för höga för att jag ska säga all in. Jag vill ha mer marginal. Jag vill se mer hur revideringarna beter sig framöver, och om makro indikatorer som ISM rullar över och hur mycket osv… Jag känner helt enkelt att mycket av optimismen idag inte bygger på några nyheter vilket borde innebära att det är någorlunda inprisat.

Tekniskt däremot är det vanskligt. Just nu står jag utanför. Men bryter vi 1316 så går det faktiskt inte att vara negativ. Någon tänker, va hoppar du på där uppe? Jag vet, det är inte så smart, men jag vet inte heller om börsen fortsätter till 1,400 i maj, och den uppgången får man inte tekniskt stå utanför. Faktum är att dagens hopp är en köpsignal i sig. Samtidigt har det bildats ett gap på 1277 så jag vill avvakta lite och se hur utvecklingen blir de närmaste dagarna. Särskilt i USA! Vissa påstår att gårdagens rörelse i USA handlar om att blankare stänger sina possar. De tog bettet att tapering skulle inledas, och det skulle tas emot negativt. När det inte gjorde det var de tvungna att agera. Därmed skulle köptrycket riskera att tyna bort när de är klara. Jag står alltså kvar vid min tekniska sälj, men är beredd att agera om styrkan tilltar. Det är ett knepigt läge. Jag tror det är viktigt att hålla ögonen på 10-åringen, viktigt makro samt vinstrevideringar framöver… precis som det alltid är!

Mvh

GaStan