OMX faller vidare och vi tar sikte på 1140. Istället för att invänta lägre nivåer så kan den modige kanske fyndköpa här, med SL naturligtvis! Fundamentalt positiv blir vi kring 1110!!!

Jag noterar också att den Amerikanska 10 åriga statsobligationen gått från ca 1,60 till som högst nästan 2,30%. Det låter kanske inte så mycket, men tänk ur en obligationsägares perspektiv.

Vid 1,60% kostade obligationen: 100/ 1,016^10= ca 85 dollar

vid 2,30 kostar samma obligation 100/ 1,023^10= ca 80 dollar

Jag vet att jag inte tagit in tidsaspekten, men den kommer inte påverka priset mer än marginellt. Saken är att många som sitter på räntor har sett sina portföljer krympa med 6% (80/85-1). Det är inte kul med tanke på att 1, det ska vara en trygg tillgång och 2, avkastningen, beroende på när de köpte, om de håller till förfall är ca 2% per år i 10 år… klent så antagligen köper dem flesta den för att den ska vara stabil i portföljen. Nu har den tappat 6% och SPX har varit flat. Klart att de kliar sig i huvudet, och undrar vilken inverkan QExit kommer att få….

Deutsche har tittat på inverkan på högre räntor i spåren av att FED börjar dra ner på stimulanserna! För det första ska sägas att stigande räntor är inte förenligt med fallande börser. Detta handlar om att stigande räntor är ett resultat av att FED stramar åt och inflationsförväntningarna stiger, och detta mina vänner, är ett resultat av en förväntat bättre konjunktur, och det är det som driver aktiekurserna! Senast obligationspriserna föll brant, räntorna steg var 1994, se nedan. Sen kan man fråga sig om jämförelsen är relevant. Säg så här, blir inte konjunkturen bättre, ja då kommer aktiekurserna och räntor att gå ner, men det i sig kan leda till förnyade stimulanser.

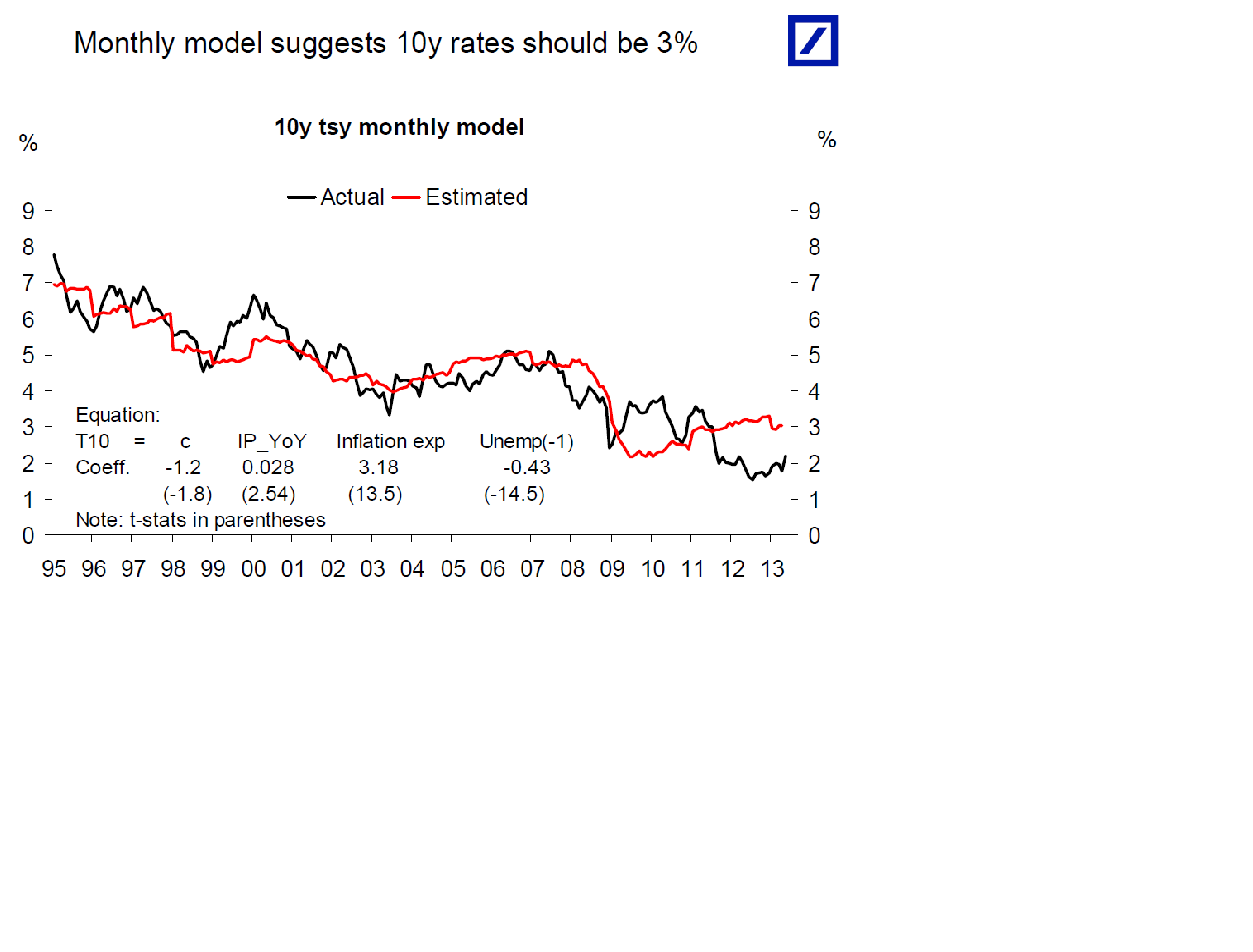

Hur långt kan räntorna stiga? Tja, US 10yrs bör gå en bit över 3%… sen får styrkan i konjunkturen och inflationsförväntningarna bestämma resten. DBs modeller pekar på ca 3%. Det skulle betyda 100 punkter högre än idag!

Kritikerna hävdar att högre räntor kommer förstöra recoverien i husmarknaden, troligtvis den viktigaste komponenten i den amerikanska ekonomin. Man kan börja fråga sig vad som driver revcoverien i husmarknaden. Ja det är många komponenter, men affordability är en av de viktigaste. Man kan beräkna den på lite olika sätt:

bolåneräntan X snitt huspriset

(bolåneräntan X snitt huspriset) /snitt disp inkomst

(bolåneräntan X snitt huspriset) /snitt hyra ett hus

i samtliga fall är bolåneräntan en viktig parameter, som mycket riktigt är korrelerad med 10 åringen. Men säg att räntan ska upp 1oo punkter till… då visar nedan index att vi fortfarande är på en mycket attraktiv nivå för att husmarknaden ska orka tuffa vidare.

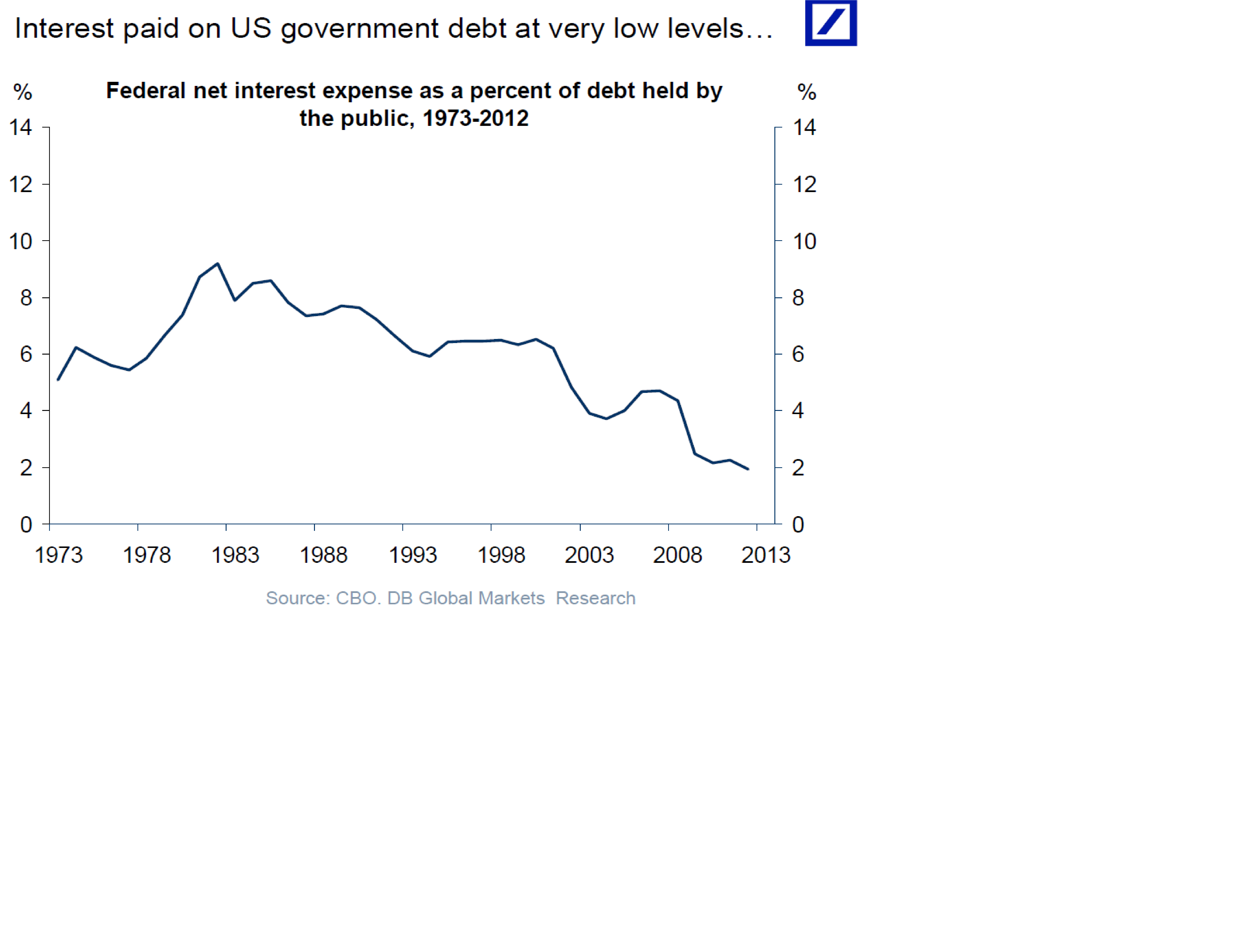

Kritikerna menar också att högre räntor gör att staten behöver strama åt ännu mer för att kunna nå sina budgetmål, då högre räntor på statsskulden, är negativt för budgetsaldot. Fair enough. Men se chartet nedan. Under de senaste 40 åren har den amerikanska statsskulden stadigt blivit större, men samtidigt betalar man rekordlåg ränta på den. Säg att statsskulden ligger på 100 dollar (ca 100% public debt/gdp). Om du betalar som nu 2% ränta, så belastas budgeten med 2%/BNP i räntekostnader. Dvs om de balanserade skatteintäkter och utgifter (primary budget 0%), så skulle budgetunderskottet bli -2%, när räntorna är betalade. För 10 år sedan hade det räckt med public debt/BNP på 50% för att nå samma räntebelastning. För 20 år sedan hade det räckt med en statskuld på 33% för uppnå samma räntebelastning på budgeten. Ni fattar poängen! Hursomhelst om räntorna stiger med 100 punkter så ger det en negativ effekt på budgeten på ca 1%. Hanterbart om du frågar mig. Jag skulle säga att räntan blir ett problem om den skulle stiga mot 5-6%… men där är vi inte på långa vägar!

Men man bör också fråga sig om räntekostnaderna för statsskulden korrelerar med marknadsräntorna, och nedan chart visar att så är fallet!

Nej räntan på statsskulden är jag inte så orolig för på de här nivåerna. Då är det mer intressant ur ett FED Exit perspektiv. Många säga att FED inte finansierar staten då de inte får köpa i förstahandsmarknaden, dvs när US Treasury säljer statspapper så är det inte FED som är köpare utan mestadels banker. Men grejen är att samma dag som de köpt något av treasury, kan de sälja pappret i andrahandsmarknaden till FED. Så indirekt finansierar de statskulden. Även om Obama bantar underskottet rejält, så är det likförbaskat ett underskott, som ska finansieras. Då är det frågan hur intresserade bankerna är när det inte längre kan sälja sina nyinförskaffade papper till FED. Deras ”ointresse” i sig kan leda till högre räntor, dvs bättre priser, för att de ska bli intresserade. Hur högre är mycket svårt att kvantifiera.

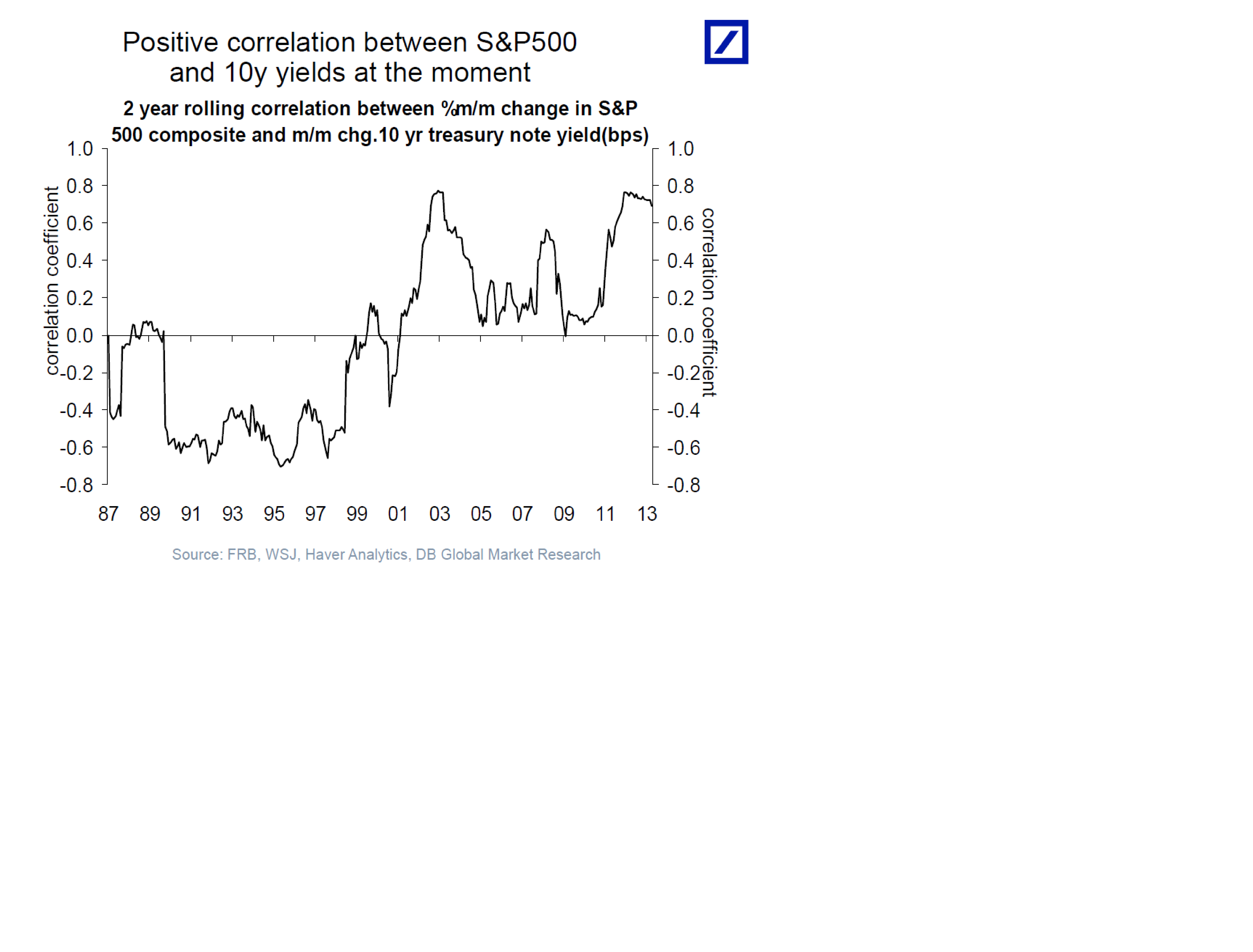

Slutligen börsen. USA, och DMs, har korrelerat väl med stigande räntor de senaste 15 åren. EM korrelerar fortfarande negativt, dvs så som DM var innan 97/98. Frågan är hur det blir nu… har de senaste årens korrelation nåt att lära oss, eller är det på väg att ändras? Detta kan man diskutera i oändlighet. Men ett är säkert, högre räntor och bättre konjunktur är en balansgång, så länge som den senare kompenserar för den förstnämnda så stiger nog börsen.. annars inte!

FED Exit har hittills mest handlat om att de ska sluta köpa. Jag tror ändå vi kommer klara hantera detta! Vad man inte har diskuterat så mycket men som kommer bli en jävligt het potatis är när FED, ECB, BoE, BoJ ska återställa sina balansräkningar.,… dvs egentligen göra sig av med alla värdepapper på tillgångssidan. Effekterna av det här kan man bara spekulera i, knappast kvantifiera. Men ett är säkert, supply är enormt, hur klarar demand detta.. och vad blir implikationerna på priserna. Visst, I USA sitter bankerna på enorma reserver, så i första hand kan man väl byta ut dem mot MBS ex. Men detta täcker inte allt. Kritikern skulle säga att resultatet kommer att bli; flera år av strukturellt låg tillväxt och ganska höga räntor (för att köparna av centralbankernas värdepapper kommer kräva rätt hög real avkastning för att vilja köpa. Detta trycker i sin tur ner priserna på andra tillgångar, vilket gör att investeringar, och till slut konsumtion avtar. Därmed blir det låg tillväxt). Detta skulle i så fall vara motsatsen till 00-talets låga räntor/hög tillväxt. Det är kanske priset vi måste betala? Vad händer med tillgångspriser, som mark, fastigheter och aktier???? Tja, FED och dem andra lär ju inte vräka ut tillgångar i en takt som pajar marknaden.. snacka om att skjuta sig själv i foten. Men de kanske portionerar ut det i lagom takt, tillräckligt för att ha flat huspriser i 10 år???????? Som sagt, det är kanske priset vi måste betala för att undvikit depression under 2008-2013 med 20%+ arbetslöshet.

Trevlig kväll?