För några dagar sedan var jag inne på att man ska köpa aktier i den här dippen. Men det fanns fortfarande en del gap att täppa till på nedsidan. Tack vare den svaga Ism Mfg siffran igår så tilltog nedgången och de här gapen är numera stängda. Ur ett tekniskt perspektiv är det välkommet. Särskilt om man tror på uppgång. Vi öppnade till och med ner idag på ett sätt som bildade ett gap på ovansidan. Då känns det rent tekniskt ännu bättre.

Översätter man till OMX har vi stöd vid 1570 samt 1550. Håller dem för test så är jag väldigt positiv ur teknisk bemärkelse.

Men det är den tekniska bilden. Hur ser den fundamentala ut? Ja, stämmer man av med media så knyter det sig i magen. Svag ISM, en global industrikonjunktur som befinner sig på randen till recession och att det bara är en tidsfråga innan hushåll, tjänstenäring och privatkonsumtion dras med i den negativa spiralen. Detta trots låga räntor. De negativa följdeffekterna av en svag tillverkningsindustri och varuhandel går inte att hejda är mantrat. Jag är inte lika säker!

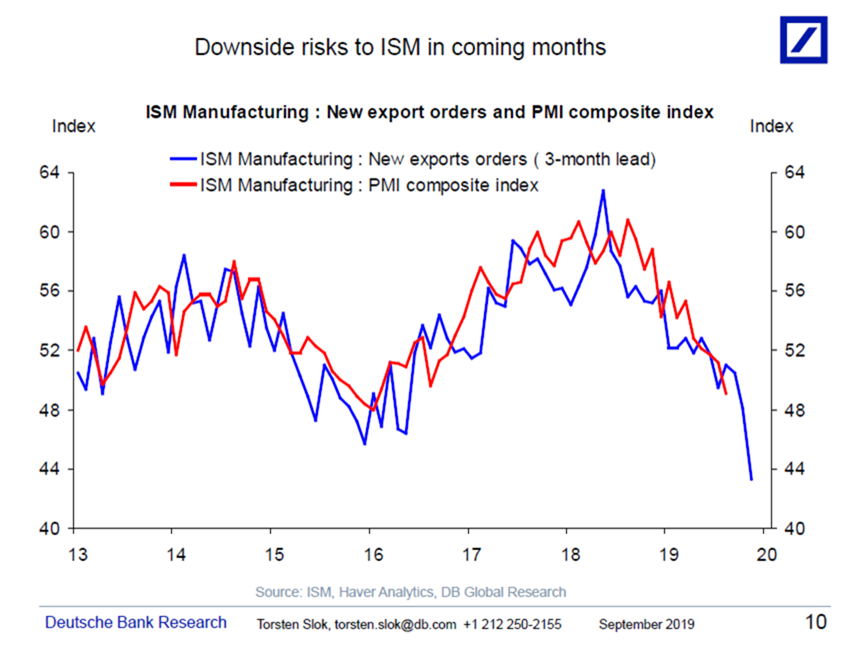

Ism var svag, nya exportorders var svag. Men inventories är också svag. Man ska inte underskatta kraften i pent up demand i kombination med små lager. Men det krävs en gnista för att tända brasan.

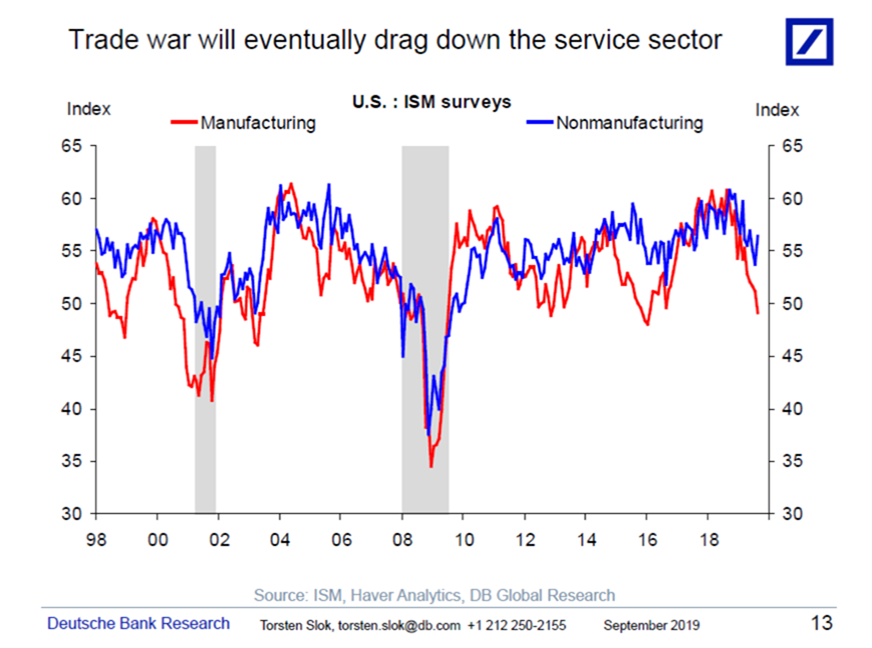

Imorgon fokuserar jag på Ism non-mfg och us pmi services. Följer tjänstesektorn med ner? På fredag kommer jobbdata. Siffran kommer inte att bli jättebra. September var ingen stark månad konjunkturellt. Men om tjänstesektorn dras med ner i fallet så borde jobbskapandet gå mot noll. Allt över 100k visar att den inte gör det. I nästa vecka är det möte mellan Kina och Usa. Jag är inte naiv. Men lik förbaskat är det möte. Ser man till Yuan och räntemarknaden så väntas inga positiva nyheter what so ever. Är det verkligen noll procent chans att det inte kommer nåt positivt?

I januari 2016 låg ISM på ungefär samma nivå som idag. Hösten 15 hade kantats av kinafrossa och oljekris. I Usa hade vi en high yield kris på obligationsmarknaden. 2016 blev ett kasst år konjunkturellt. ECB stimulerade. Brexit omröstning under sommaren. Trump vann valet hösten 16. Det var stökigt. Börsen då? SPX bottnade i januari 16 och steg med c50% under två år. Det fanns INGEN som trodde det i januari 16.

Läget idag är annorlunda. Men En viktig lärdom är att när det ser mörkt ut är det ofta ett köpläge. Men det är ju inte köpläge bara för att det ser mörkt ut. Nej just i det här fallet var det inte så mörkt som alla trodde. Historiskt har riktigt mörker oftast inte infunnit sig förrän räntekostnadernas andel av inkomster, ebitda el liknande blir tillräckligt höga. Den situationen har inte varit aktuell sen 2007. Då fick vi 2008/2009. Det var mörker man skulle akta sig för. Ironiskt nog var det inte många som såg det mörkret då. Sedan dess har marknaden sett mörker oftare. Men det har inte varit så mörkt att det kulminerat i recession och 30% vinstfall med slopade utdelningar på bred front, samt negativt jobbskapande. Även om många flaggat för just detta!

Visst, handelskonfliktens följdeffekter kanske kan tvinga in oss i nåt svårare än bara soft patch. Riktigt mörker. Men än så länge känns det som den upplevda risken är högre än den faktiska. Så har det varit många gånger senaste 10 åren.

Om några veckor rullar q3orna in. De kommer inte vara bra, för att q3 var inget bra kvartal konjunkturellt. 2019 börjar numera bli history. Prognoserna för 2020 betyder allt. Men hur tror ni management kommer guida? Precis, svagt! Men vet ni vad… hur tror ni management guidade under q4orna i jan16?

Vi får se hur datan rullar in helt enkelt…

stay tuned