OMX stämde av Fib50% igår. Får se om den håller eller vi även ska testa 1550ish. Köp med stop!

SPX har stängt sina gap på nedsidan, men skapat ett nytt på ovansidan 2939 som lär stängas i nästa rekyl.

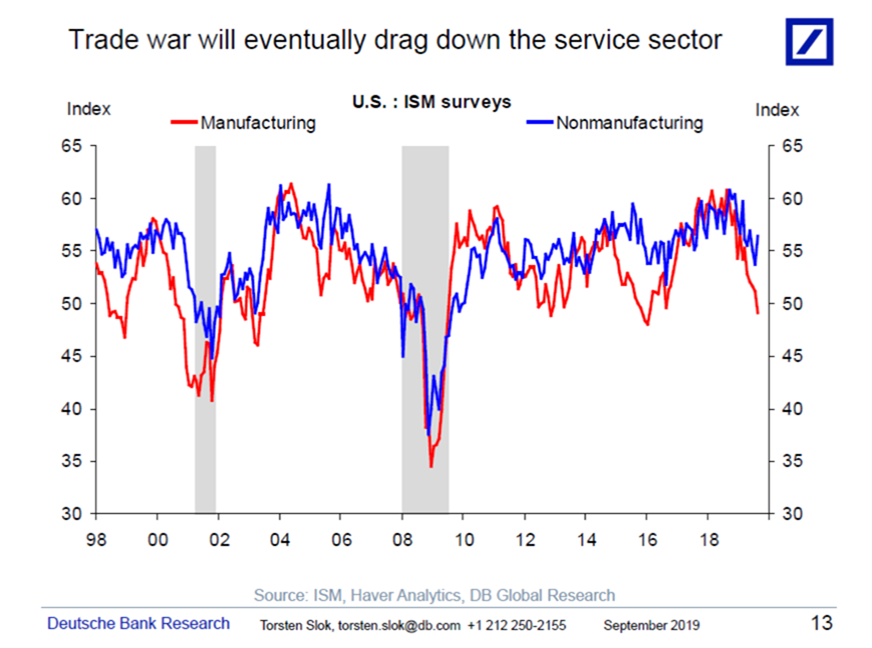

ISM non-mfg kom in på 52,6 mot väntat 55,0 och fg 56,4. Mycket svagt. US Service PMI kom in på 50,9 mot flash 50,9 och fg 50,7. Bättre.

Vad är mina takings:

1, De amerikanska bostadsräntorna hade kommit ner en bra bit från nov18 till mars19, och borde idag, sex månader senare, börja ge en rätt så stimulerande effekt. Det ser vi inte här, vilket skulle kunna tolkas som om trade war väger tyngre än räntenedgången. Det är negativt!!! Det skulle också betyda att datan framöver inte behöver lyfta trots att räntenedgången kommer ge en allt starkare påverkan åtminstone fram till våren 2020.

2, Tittar man på ISM mfg och non-mfg så handlas de i nivå med 2012 och 2016. Ingen recession, men väl soft patch. Att tro att börsen ska krascha förutsätter kraftiga vinstfall. Det kräver betydligt svagare tillväxt än vad ISM indikerar idag.

3, I exemplet jan16 så vände marknaden upp när ISM bottnade. Men att den bottnade där visste vi först i efterhand. Detta sagt, det intressanta är inte dagens data egentligen, utan om ISM står i 40 eller 60 om ett år. Det enda dagens siffra säger är att Q4 kommer vara konjunkturellt svagt. Liksom vinsterna. Men det säger inget om konjunktur och vinster 2020. Att siffran är svag idag betyder inte att den måste vara svag under hela nästa år. Men det betyder inte att den måste vara stark heller.

4, Datan har ökat sannolikheten för räntesänkningar i såväl oktober som december. Detta sätter indirekt press på ECB, som sätter press på Ingves. December höjningen känns avlägsen nu, trots att jag tycker att hab borde höja.

5, Jag noterar att marknaden också har ett negativt bias. Dvs man lyfter gärna fram den svaga datan, eller svaga underkomponenter. Men man lyfter inte fram att datan stabiliserats i Asien och Europa. Att vissa lokala PMIs, som empire och Philly, pekar på högre nivåer. Eller att New order komponenten höll sig samtidigt som Inventories är låga. Jag bara säger att negativa tolkningar har företräde, och historiskt har det varit smart att vara motvallskärring i sådana lägen. Dock är det ingen naturlag.

Min konklusion, givet den svaga datan, är att marknaden måste få en fingervisning på nåt sätt att det kommer bli bättre, innan det förmodade rallyt kan inledas. Betyder det att marknaden kommer fortsätta att falla om det inte kommer nån ”fingervisning”? Kanske, kanske inte. så länge som 1550 håller så finns det anledning att vara positiv. Det säger jag för att jag inte tror att Trump kan vinna valet med 1% BNP tillväxt. Men även här kan man ju ha fel.

—–

Jobbdatan NFP kom in på 136k mot väntat 145k och fg 168k (uppreviderat från 130k). Starkt tycker jag. Snitt på c150k återspeglar att ekonomin växer med c2% i årstakt. Börjar divergera med ISM helt klart. ISM är framåtblickande, det är inte jobbdatan. Å andra sidan är jobbdatan riktig data, medan ISM är enkät undersökningar. Fler jobb, betyder ökad köpkraft…. det är ju inte negativt. Tvärtom! Detta lär FED ta in i det positiva lägret. Vi får se hur räntemarknaden reagerar idag.

Lönerna kom in på 2,9% mot väntat 3,2 och fg 3,2. Lite av en skräll faktiskt. Konvergerar med ECI, som kommer den siste oktober. Väldigt intressant det här. Lirar med 1,9% kärninflation. Lönerna är juy laggande då de är en effekt av tillväxt, och nu verkar det som om årets inbromsning börjar märkas. Ur ett FED perspektiv så betyder det att de inte behöver oroa sig över inflationstrycket. De kan agera rätt så fritt.

Ni som följt mig vet att jag anser att lönetakten är helt avgörande på lång sikt. Dvs jag har väldigt svårt att se hur vi kan undslippa recession med lönetakt på 4% och högre. Då detta pressar upp inflation och räntor vilket stjälper konjunkturen. Men på samma sätt har jag svårt att tro att vi landar i recession UTAN att lönerna dragit iväg mot 4%+. Nej då tror jag de senaste 10 åren tjänat som guide, dvs vi har många gånger stått inför kriser, Fukushima 2011, Eurokris 2012, Kina/olja/highyield 2015/2016 osv… och visst har de gett negativt avtryck i tillväxt, och rejäla börsfall på upp mot 20%…. men recesion… icke sa nicke! Detta är ju jävligt avgörande, då de som ropat Buy on dips har outperformat såväl Buy and Holds samt de som sålt pga recession fears. Den sistnämnda är faktiskt den stora förlorarkategorin, inte sällan uppbackad av smarta människor.

Totalt sett borde jobbsiffran ändå stå lite i kontrast till allt negativt som varit på sistone!

——-

I nästa vecka ska USA och Kina träffas. Ser man till Yuan/Us10yrs så skvallrar de inte om något positivt. Om det blir pannkaka av mötet så är risken stor att FED tvingas sänka i oktober. Trots att jobbdatan indikerar en ”2%-ekonomi” som verkligen inte fordrar en expansiv penningpolitik. Alltså skulle en sänkning i oktober handla om att FED är rädd att ”2%-ekonomin” inte är uthållig….

Trevlig helg!