OMX har knallat i väg nästan 20% sedan mitten på augusti, och även om många har en rätt okej syn på nästa år, och lyckas undvika en deppig nulägesanalys, så kliar det i säljfingret. Som så ofta när börsen ligger på ATH och det är svarta siffror på depån. Jag tror dock att sälja här kan vara ett stort misstag. Jag tror vi kan få ett Phase1 avtal precis när som helst som triggar ett year end rally på 5-10%. Först i Q1 kommer korrektionen, typ av Fib38% karaktär. Gärna i samklang med att ISM tar sig över 50 igen, och annan data visar på förbättring. Bra data, dålig börs liksom. It’s a Classic.

CNY ligger i skrivande stund på 7,02….. det bubblar liksom. Skulle den å andra sidan vända upp med kraft, då är det nåt som hackar i förhandlingarna, och då grusas Year end rally scenariot såklart. Att den amerikanska 10-åringen tuggar på mot 2% är också i linje med det här.

Europa Mfg PMI kom precis in på 45,9 mot flash 45,7 och fg 45,7. Tyska motsvarigheten kom in på 42,1 mot flash 41,9 och fg 41,7. Stabilt. Det blir not inte värre än så här. Svagt negativ tillväxt för Tyskland och kring 1% för Europa. PMI datan pekar på att Q1 rent konjunkturellt också kommer vara svagt, och även om PMI datan snart börjar röra på sig uppåt så lär även Q2 vara det. Därför kommer konjunkturen i Europa i absoluta termer vara klen även under 1H20. Något som baissare och nulägesanalytiker kommer lyfta fram. Vad de missar i så fall är att börsen prisar in framtiden, och det är deltat i PMI som räknas här.

Rent tillväxtmässigt så tror jag alltså att Europa växer med 1% i årstakt både under Q4 och Q1 nästa år. Nån tiondel högre under Q2 för att sen ta sig upp mot 2% i årstakt under 2H20. Tyskland, och även Sverige för den delen, är svårare att sia om då de har en stor ”swingfaktor” mot Global Trade som lär repa sig. Därför skulle liksom Tyskland kunna ta sig upp mot 3% under 2H20 på ren glädje av att Global Trade vänder upp. Det är ingen prognos såklart utan handlar mer om förståelse. Att Europa växer med 2% under andra halvan och Global Trade tar fart skulle påverka Sverige positivt såklart…

Det är ganska tragikomiskt att avtalsrörelsen tar fart nu, när Nulägesanalysens deppighet dominerar. Hade den dragit igång om ETT år, så hade förutsättningarna kunnat vara helt annorlunda, vilket utmynnat i högre löner.

Senare i veckan kommer PMI för US tjänstesektorn. Annars ganska lugnt. Allt fokus på Phase1… den kan både hjälpa och stjälpa.

————–

Tisdag.

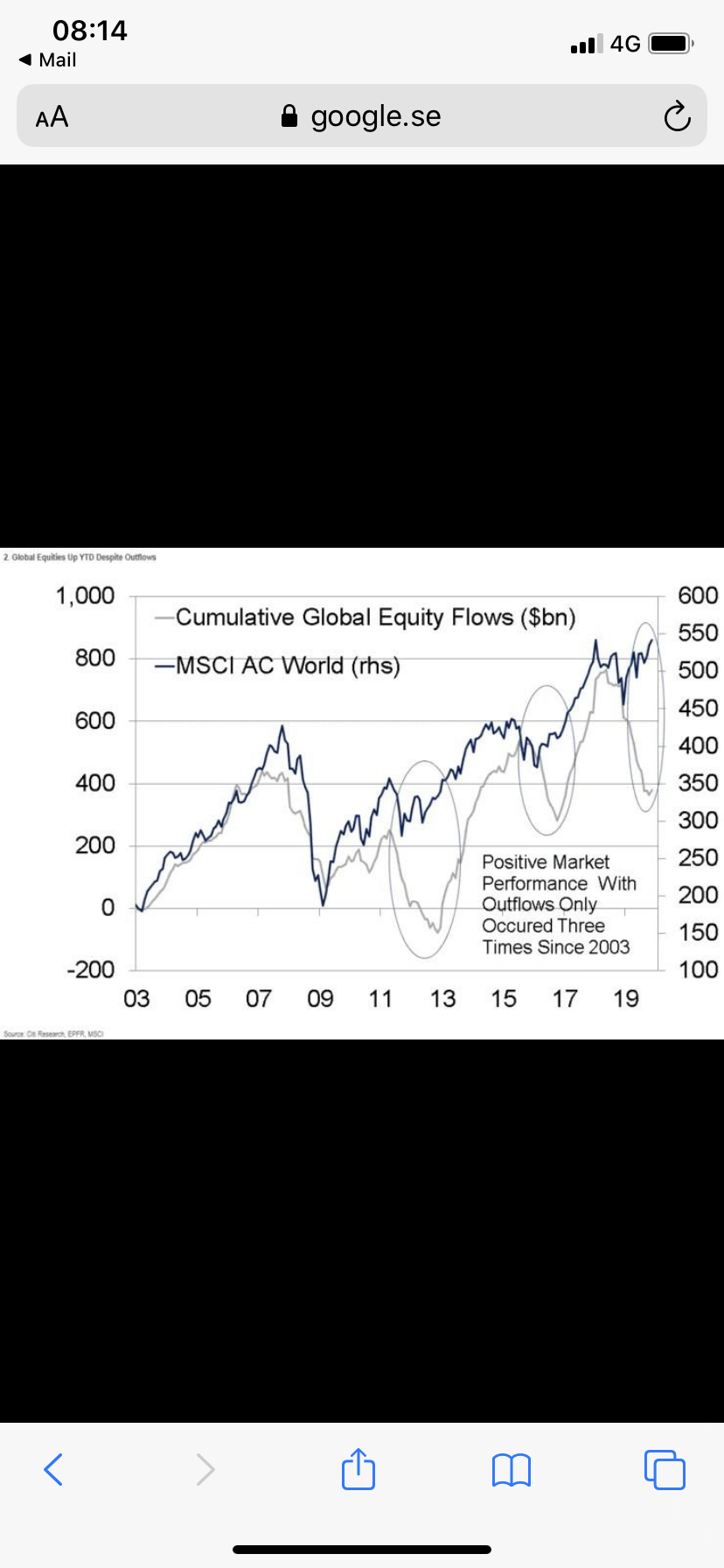

Börserna fortsätter att gå starkt, men det är inte allmän risk-on där cykliskt och growth tar täten, utan än så länge är det value och defensives som stiger i en rotation som grundar sig i det gamla värderingsgapet. Är man konjunkturoptimist så borde uppgången fortsätta fast där vi får en rotation tillbaks till det gamla. Är man inte optimist så ska man inte ha cykliskt, growth etc. Man ska inte ha value och defensives heller. Yuanen har dippat under 7…. men det är trots allt ingen risk on.

—————

Det tjafsas en del om PPM systemets framtida utformning. Jag har skrivit mycket om det tidigare och ska inte älta, men jag vill klargöra en sak.

Det är, aggregerat och rensat för avgifter, ingen skillnad mellan passiva index fonder och aktiva fonder.

Tänk er en marknad där det finns två aktier, indexfonden köper båda, två aktiva fonder köper en var. Den ena aktien går bättre än den andra. Den ena aktiva fonden slår den andra. Om man rensar bort avgifter så går summan av aktiva fonder ungefär som index. Om aktiva fonder hade haft samma avgift som indexfonder så hade de bägge grupperna aggregerat haft samma avkastning. Då hade det inte gått att säga att aktiva fonder är sämre. Inom gruppen aktiva fonder så finns det alltid en grupp som går bättre, och en grupp som går sämre än marknaden. Det leder oss in på den enda relevanta frågan, nämligen: Går det att på förhand veta vilken aktiv fond som kommer utvecklas bättre än index? Svaret är inte givet. Många tror säkert att ”den fond som överpresterat i många år måste ha en rätt skicklig förvaltare och investeringsstrategi, och lär därför fortsätta att göra det”. Det är en frestande slutsats, men forskning visar att många förvaltare har ett faktor bias som gör att de levererar så länge som faktorn levererar. Vem minns inte Skagen fonder, eller Didner&Gerge. Klassiska Value och Contrarian förvaltare. Men så fort momentum och Growth tog över taktpinne för några år sedan fick dem det jobbigare. Det finns många exempel på det. Det är svårt att veta vilken förvaltare som kommer att slå index. Tro inget annat. Det leder oss in på nästa fråga? Går det att sia vilken faktor som kommer slå index? Growth el Value, Cykliskt el Defensivt, Storbolag el småbolag, Stark balansräkning och utdelning eller inte. Högbeta eller lågbeta osv….. Nej det är svårt att veta.

Jag skulle säga så här: Det går att testa Growth vs VAlue. Dels genom en relativ prisgraf, och dels med en överlappande värderingsgraf, så rel fwd PE. När den ene gått bättre än den andra under en tid, och värderingsskillnaden känns stretchad, leta upp en Aktiv förvaltare som visat sig vara skicklig historiskt genom just den faktorexponeringen.

Rent konkret nu…. Value har presterat bättre än Growth och värderingsgapet är stängt. Growth börjar bli intressant igen. Leta då upp en Aktiv Global förvaltare som levererade sist growth var på modet. Köp den fonden, och sitt på den fram till pris och värderingsgapet säger att du ska sälja. En sån strategi tror jag har goda chanser att slå index. Dock inte utan risk.

———————-

Industri facken meddelade att man kräver 3% löneökning, jämfört med 2,8% som man krävde 2017. Min gissning är att förhandlingen till slut landar där den gjorde sist. Kanske 0,1% högre. Detta gör att lönerna inte kommer växa med mer än 2,5%ish i Sverige även framöver. Därmed kommer inte kärninflationen vara högre än 1,5%. Detta vet Riksbanken, men de kan inte säga det för det vore att erkänna att man inte kommer nå målet.

I Sverige finns det cirka 375,000 arbetslösa. När landet växer med 2-2,5% skapas cirka 50-70,000 jobb. Om vi rent teoretiskt växer så utan avbrott i 5 år så går arbetslösheten mot i princip noll (givet att det inte tillkommer några nya ”netto” till arbetskraften). Då hade det varit själva fanken om det inte utmynnade i lite löneinflation…. eller vad tror ni? Vad skulle löneinflationen ligga på om vi hade typ noll i arbetslöshet? Som idag? Dubbelt så hög? Svaret är inte helt enkelt.

En stor förklaring till varför de 375,000 inte har jobb handlar inte bara om styrka i ekonomin, utan om matchningsproblem. Så även om vi växer med 2% i fem år, så är det osäkert hur många av dem som får jobb. Men ur samma perspektiv så skulle man kunna se marknaden som att den var i full sysselsättning REDAN NU. typ. Då kan man fråga sig varför lönerna biter sig kvar kring 2,5%. Det leder till en annan fråga… det kanske inte spelar nån roll hur tajt arbetsmarknaden är för löneutvecklingen? Kanske kan man ha noll arbetslöshet utan att lönerna rör sig om faktorer som globalisering, digitalisering, svag nominell tillväxt i världen väger tyngre. I så fall skulle det gå att motivera att lönerna aldrig tar fart, och då kommer inflationen aldrig ta fart rent strukturellt…. och då kommer vi ha låga räntor för alltid. Eller åtminstone fram till att globaliseringen eller någon av de andra krafterna klingar av…. om sådär 30 år…. det blir lätt filosofiskt det här, men det är en intressant diskussion. USAs löner har rört sig från c2% till c3% samtidigt som arbetslösheten föll från 10% till 3,4%. Detta trots pågående globalisering och digitalisering etc. Så helt opåverkbara är inte lönerna på vissa ställen för en tajthet i arbetsmarknaden….

———–

Pratas även om överskottsmål, finanspolitik etc. Jag vill belysa tre saker:

1, Förra året gjorde vi ett överskott på 80mdr i Sveriges finanser. Vissa tycker det är för jäkligt när ekonomin behöver stimuleras. Statskulden är dessutom liten. I budgeten satte kommunerna sprätt på c750mdr kr. MEN det räckte inte. De tog upp lån på c50mdr, och satte alltså sprätt på 800mdr. Men det syns inte på budgetsaldot. Hade de äskat pengar från mamma och inte tagit några lån så hade saldot för riken landat på 30mdr. Nu är detta en känslig fråga då vi vet vilka kommuner som lånar mest och varför. Hade det fått pengar av mamma, så hade hela befolkningen varit med och betalat för Malmös stigande kostnader. Istället får de ta lån själva och pröjsa sin egen nota. Nu är detta ju inga problem då de lånar till samma pris som Riket, och får betalt för att låna, dvs negativ ränta, så det är ju inte så farligt. Skulle de defaulta på sina skulder i framtiden kommer ändå mamma Sverige till undsättning. Det är också därför det finns riskvilligt kapital såklart.

Men poängen kvarstår. Sverige har möjligtvis kört en rätt stram finanspolitik senaste åren. Men kommunskulderna har vuxit till 650mdr kr. Det är inga problem i sig. Men det borde läggas till de samlade budgetöverskotten. Då är inte finanspolitiken lika restriktiv längre.

2, Förra året betalade Sverige c10mdr el nåt i räntor på statskulden på 1,070 miljarder. Dvs peanuts.

Budgetsaldot är uppbyggt på skatteintäkter, cirka 2,100mdr (där inkomstskatt, social avgifter och moms står för 1,700) minus utgifter (transfereringar och välfärd) minus räntekostnader.

Det finns nåt som heter Primary balance. Det är budgetsaldo innan räntekostnader. Dvs ett land som har ett budgetunderskott på 100mdr kan anses vara MINDRE stimulativt än ett land med 0mdr i budgetsaldo. Men om det första landet betalar 200mdr i räntor, så bedriver de en finanspolitik som egnetigen är hämnande för tillväxt, då intäkter minus kostnader summerar till +100, fast där det slutliga saldot är -100 efter räntekostnader. Min poäng är att även om Sverige kört hyggligt balanserade budgetar i många år, så har räntekostnaderna krympt under samma tid. Dels pga lägre räntor, och dels pga lägre statskuld. Alltså har den primära balansen blivit alltmer stimulativ.

3, 80% av skatteintäkterna kommer från lönerna (soc avg och inkomstskatt) och var man spenderar lönen (moms). Om fler jobbar och får högre lön, så ökar skatteinkomsterna allt annat lika. Eftersom jobbskapandet är lika med BNP% minus 1%, och löneutvecklingen är lika med inflation plus 1%, så är utvecklingen av de aggregerade lönerna lika med nominell tillväxt över tid. Eftersom skatterna är korrelerade med lönerna, så kan man säga att skatteintäkterna korrelerar med nominell BNP. Allt annat lika.

När man ser till statens skulder så finansieras dess ränta av skatteintäkterna. Om skatteintäkterna skulle dubblas från ett år till ett annat, så klarar vi alltså dubbelt så höga räntekostnader allt annat lika. Enkelt uttryckt så klarar vi därför dubbelt så höga lån.

Därför tittar man på statskulden som dess relation till BNP%. Inte hur stor den är i absoluta termer.

Om Sveriges BNP är 4,500mdr, och statsskulden är på 1,000mdr. Så är den 22%. Om Sverige växer med 3% till 4500 X 1,03 4,635mdr så krymper statskulden till 21,6%. Men om vi är okej med 22% så hade man kunnat låta den växa till 1,020mdr. Dvs 20 miljarder mer. Dvs landet hade kunnat köra ett budgetunderskott på 20mdr, UTAN ATT ÖKA STATSSKULDEN. Det tror jag hade varit ett bra resonemang.

Debatten idag är för grund!

För att förstå finanspolitiken senaste åren bör man lägga tillbaks kommunernas upplåning och se till den primära saldot då räntekostnaderna minskat drastiskt. Då är det mer expansivt än vad ni tror.

——————————-

ISM non-mfg kom precis in på 54,7 mot väntat 53,5 och fg 52,6. US Service PMI kom in på 50,6 mot flash 51,0 och fg 50,9. Visst PMI är inte superstark, men ISM… HALLÅ!!!! Vad jag inte kan förstå är varför inte fler försöker räkna på vad lägre räntekostnader innebär i ökat konsumtionsutrymme för de amerikanska hushållen? Det är ju en superkraft av guds nåde för världsekonomin.

Alltså det är så enkelt….

Ta: (Antal knegare i USA X Timlön X Arbetade timmar i veckan) MINUS (Hushållens skulder X Ränta). Lägg upp den indexserien som YoY%. Den kommer visa varför det gick åt helvete 2007/2008, nämligen för att den kurvan slog om till negativ. Dels pga negativt jobbskapande, dels för kraftigt stigande räntekostnader. Köpkraften bara rann ut i sanden. 2 år innan Lehman!

Tar man nu på sistone har jobbskapandet gått ner senaste året…. men samtidigt har löneutvecklingen varit stark samtidigt som räntekostnaderna minskat kraftigt. Personligen har jag mycket svårt att tro på recession, och ett aggregerat vinstfall på 20%+, utan att den kurvan först vänt ner. Jag ser liksom inte logiken.

Jag ska göra det enkelt för er. Jag har nämligen räknat på det. Amerikanska räntor har fallit med cirka 150 punkter från Nov18 till Sep19. Visst, det är skillnad mellan ett kort och långt bolån, stidielån och billån, men nedgången är densamma. Typ. 150 punkter på deras samlade hushållsskuld i lägre ränta. I USA finns ca 158 miljoner knegare. Om vi för enkelheten skull säger att det bara är folk som jobbat som har lån så har deras räntekostnad MINSKAT med cirka 1,000kr i månaden IDAG, jämfört med för ett år sedan. Tusen spänn i månaden för ALLA som jobbar. 99% av alla som jobbar gör att med sin lön fram till den 25e. Oavsett om man har tusen kronor mer eller mindre i plånboken. Jag har även räknat på vad det ger effekt på BNP tillväxten, om alla spenderar den här tusenlappen. Cirka 1%. Dvs om USA växer med 2% i år, och alla spenderar de här pengarna nästa år, så borde BNP tillväxten alla annat lika landa på 3%. Visst, detta blir lite mycket hypotetiskt resonerande…. men ni fattar galoppen!

——————

Torsdag

Är det någon mer än jag som noterat att CNY handlas på 6,97. Det är alltså inte bara tullarna i december som man inte räknar med, utan nu börjar man även ta höjd för att man kommer backa på redan införda tullar. Starkare Yuan kommer innebära ökad import från Kina vilket gynnar världshandeln, som i sin tur gynnar industriproduktionen globalt. Sverige har ett finger med i det spelet kan man säga. Vår export har trots minskad världshandel klarat sig hyfsat bra tack vare den svaga kronan. Nu kanske den kan tillta ytterligare av det enkla skälet att kunderna ser ökad aktivitet. Det är inget som kommer att synas på kort sikt… men om man zoomar ut lite. Anledningen är förstås marknadens syn på handelskriget. Man väntar sig ett avtal i december. Det gör jag med. Visst, jag är fullt medveten om att vi gjorde det i maj också, och det gick i stöpet. Kineserna drog sig ur. Kommer de att göra det igen? Fullt möjligt, ingen aning. Men man kan tycka att parterna borde tagit sig en bit på vägen. Att de inte verkar få till ett avtal i november, utan att det skjuts på till december ser jag som positivt. Man menar allvar med att komma i land. Men det går även att tolka som negativt att de fortfarande står en bit från varandra i vissa frågor. Det innebär såklart en risk. Den 15e december så tänker Trump höja tarifferna på varor värda 300mdr. Innan dess borde vi veta hur det blir. ISM mfl borde reagera positivt på rådande utvecklingen. Ännu bättre om vi får till ett avtal. Det gör att FED inte sänker i december. Skulle förhandlingarna stranda, vi får tullhöjningar i december, så lär CNY försvagas kraftigt, ISM mfl vända ner och FED kommer troligtvis tvingas till sänkning. Givet börsens starka utveckling på sistone så finns det stor nedsida vid ett sånt scenario. Samtidigt som det finns fortsatt uppsida vid en Phase1 agreement, både med tanke på vinsterna nästa år, att räntenivåerna är låga och att multiplarna inte är obscena. Ganska binärt med andra ord. Recessionrisk? Njae, de fallande räntekostnaderna i USA är en rejäl morot för världskonjan nästa år, men går allt annat åt skogen så vete tusan. Det blir en svår netto diskussion. Börsen lär gå dåligt vid strandade förhandlingar, den lär fortsätta upp en bit vid ett avtal. Det är min slutsats.

Stay tuned!

/J