Senaste veckornas hausse har tryckt tillbaka mycket pengar i marknaden. Hausseindikatorer visar höga värden, och i dem lägena så är inte tvådagarsrekyler ovanliga. En stor del av Q3orna har passerat och SPX handlas till drygt 19X årets vinster. Vad blir vinsttillväxten nästa år? Ja tror man som jag på att det blir klassisk ”valårs konja” med upp mot kanske 3% tillväxt, så kan nog vinsterna kommer in minst 10% högre, dvs PE 17X. Den här tiden på året fram till första/andra veckan i januari brukar dessutom vara riktigt stark… och en Phase1 kan komma närsomhelst. Jag vågar inte stå utanför.

Trump har ju lyckats rigga festen rätt ordentligt:

1, Hushållen har cirka 200-250mdr dollar mer att konsumera för efter räntenedgången

2, Räntan på statsskulden har kommit ner rejält, säg ca 100mdr lågt räknat

3, Även om vi får en handelsuppgörelse mellan Kina och USA så inkasserar USA x dollar i tullintäkter varje månad. Något som inte hushållen känner av egentligen då kinesiska varor blivit billigare tack vare valutaförsvagningen.

4, Har är redan överrens med kongressen om skuldtak och budgetunderskott.

Om SPX står i 3,600-4,000 nån gång innan maj nästa år så är jag inte ett dugg förvånad!!!

Datamässigt är det en lugn vecka.

Inflation från USA och Sverige. Detaljhandel och Empire FED från USA.

Stay tuned!

—————–

Trump ska snacka för nån klubb i New York… vissa hoppas att han ska säga nåt om att han kan tänka sig att backa från vissa redan påförda tullar… i syfte att möte kineserna, och därmed kunna sluta ett avtal. Det är inte prisat av marknaden skulle jag säga…. säger han det så är det positivt. Därmed klart osäkert att han gör det.

På torsdag ska Powell (FED) prata…. man undrar om de här ”icke QE” pengarna på 60mdr i månaden är beständigt, eller det kommer dras tillbaka snart? Marknaden gillar QE, det är ett som är säkert!

————

Från Sverige kom det precis inflationsdata som visade på 1,7% kärninflation, CPIF ex energi, vilket var i linje med marknadens förväntningar men under Riksbanken som gissat på 1,8%. Förra siffran låg på 1,6%. Lite gäsp faktiskt. Lönerna taktar ju på 2,6% så givet detta ska inflationen ligga på ca 1,6%. Någon tiondel hit eller dit beror på kronan som varit YoY är svag, så 1,7% är inte orimligt. 1,8% som Riksbanken trodde på är inte orimligt heller.

Givet att lönerna inte tar fart, pga svagare jobbskapande och tillväxt, och givet att kronan ligger kvar där den gör, så lär också kärninflationen ligga kvar här en bra tid framöver.

1-1,5% Tillväxt, löner på 2,6%, Kärninflation på 1,7% och ett jobbskapande på 0-25,000/år. Det är vad svensk ekonomi levererar nu. Omvärlden, typ Europa mår sämre, men ingen recession heller. Ingen högkonja, ingen recession.

Detta kräver en neutral till svagt expansiv penningpolitik. -0,25% styrränta när det är 1,7% inflation, är alltså realt nästan MINUS 2%. Det är en politik som är lämplig vid stark recession skulle jag säga. Jag förstår om Ingves höjer i december. Hade kronan stått i 9,50eur så hade det inte gått… men nu finns det att ta av. Hade styrräntan legat på 1%, då hade inte heller en höjning varit aktuell. Nu finns det att ta av. En höjning är INTE åtstramningspolitik, det är att gå från starkt expansiv politik, till något mindre starkt expansiv politik.

Om jag får rätt, dvs att USA tar på sig ledartröjan nästa år, vilket får Asien, Tyskland mfl att pigga på sig, så kan Svensk tillväxt stiga från 1-1,5% 2019, till kanske 1,5% under 1H20, och 2-2,5% under 2H20, vilket gör att helåret kan bli 1,75-2% vilket gör att jobbskapandet stiger från 0-25,000i år till c50,000 nästa år. OM detta skulle hända, så kommer en styrränta på 0% inte kännas så konstigt. Tvärtom kommer den kännas för stimulativ i förhållande till styrkan i ekonomin. Det i sin tur kan leda till att vi få en höjning till i december 2020. Ungefär samtidigt som FED höjer från 1,50 till 1,75 efter ett starkt valår med Trump som återvald president.

—————————–

Från usa har core cpi kommit in på 2,3% mot väntat 2,4 och fg 2,4. Den brukar ligga en halv procent under lönetakten så det är rätt stabilt. Inflationen kommer vara ganska stabil ett tag, men när den väl börjar lyfta mot bakgrund av högre löner och starkare tillväxt. Då ligger Fed lite lågt på 1,5% och kommer tvingas agera. Men vi är inte där närmaste kvartalen.

—————

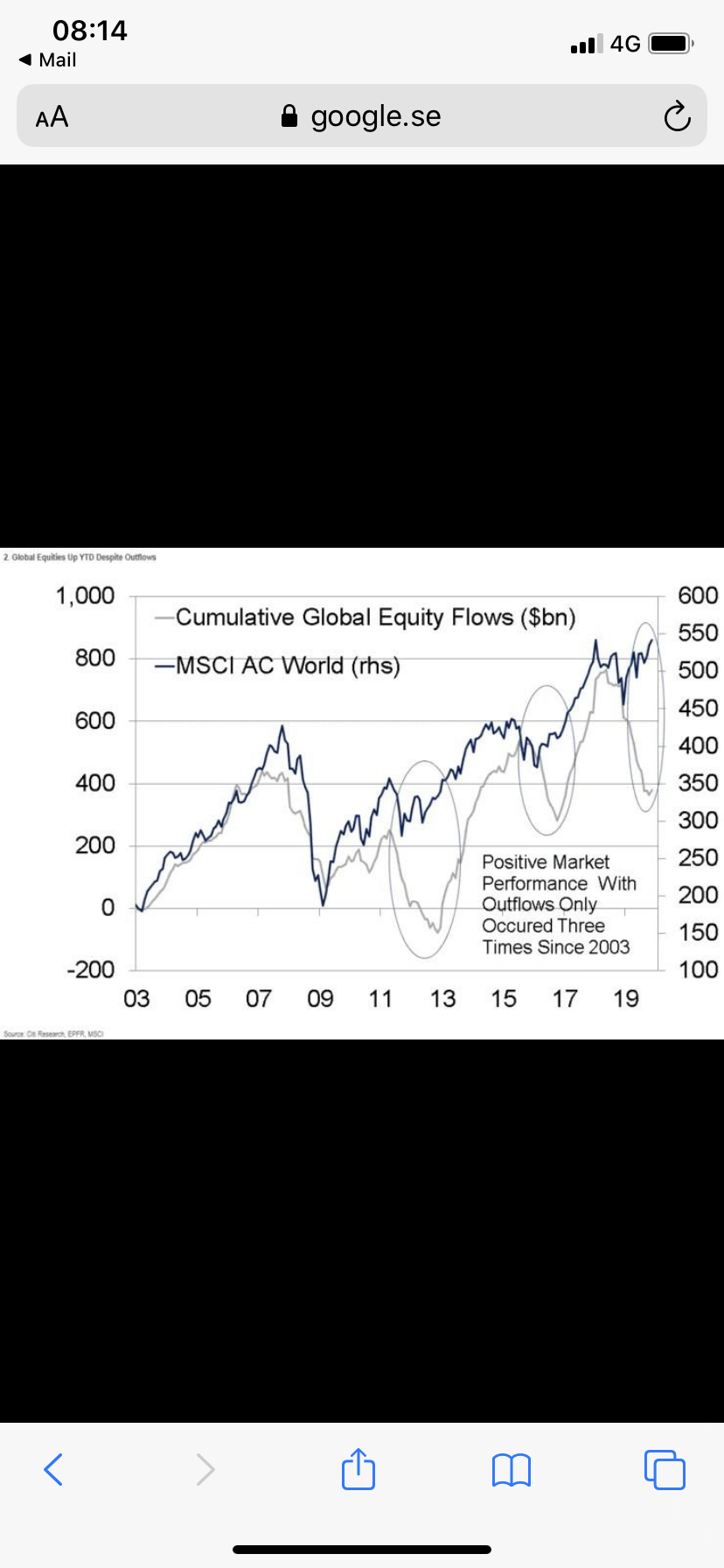

Citi ser hur fortsatt uppgång kan stöttas av flöden till aktiemarknaden, som varit negativa sen 4q18 oron… men framförallt accelererade i maj i år efter strandade handelssamtal

———-

Avslutningsvis kom data från USA. Empire kom in på 2,9 mot väntat 5,0 och fg 4,0…. sådär, men i linje med ISM över 50.

Retail Sales kom in på 2,9% YoY mot väntat 5,0 och fg 4,0…… sämre men fortsatt inom den range vi sett sedan 2011. Inbromsning i tillverkningssektorn spiller inte över till privatkonsumtionen. Vissa tror det ska komma…. kanske det gör, bara att hittills ha de fel.

————–

I nästa vecka fokuserar vi på Philly FED, Flash PMIs, NAHB index samt Svenska bostadspriser i form av HOX/Valuegard.

Trevlig helg!