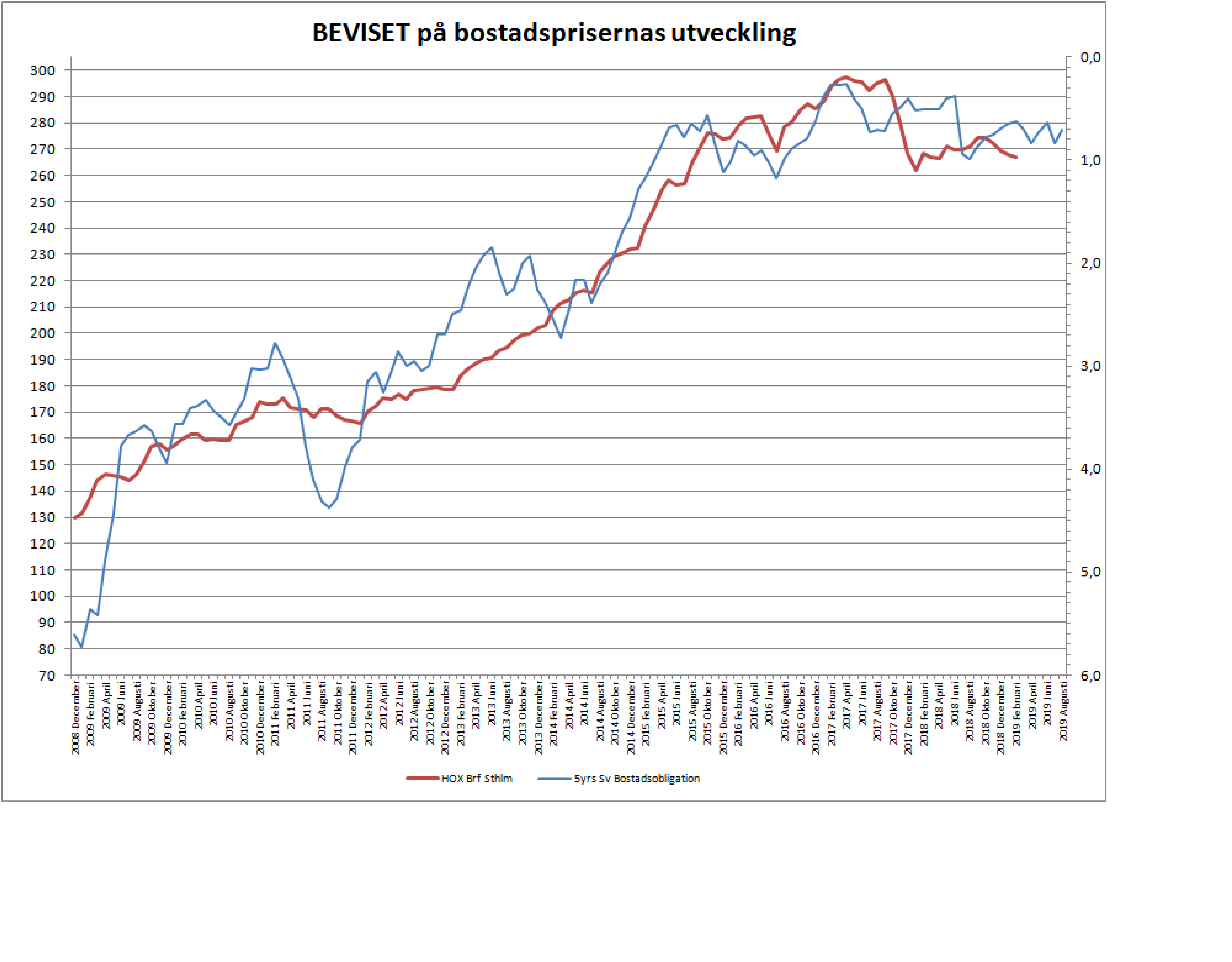

I Realtid debatterar Alexander Gustafsson varför det är bättre att äga Investmentbolag än aktiefonder. Det är en svag analys.

För det första tar han den breda kategorin aktiefonder i Morningstar, som inkluderar utländska aktier. Det är ju direkt fel då Investmentsbolagen nästan uteslutande ligger i svenska/nordiska innehav. Sen jämför han allt med SIXPRX som är ett svenskt index med slagsida mot storbolag.

Bortsett från Investor och Industrivärden så har Investmentbolagen en slagsida mot små- och medelstora bolag, med nordisk hemma marknad på portföljbolagen. Om man överhuvudtaget ska göra en jämförelse så är det mot gruppen Svenska småbolagsfonder. Den gruppen, bestående av 38 fonder i Morningstar, har avkastat 11,5% i snitt/år senaste 3 åren och 14,6% senaste 5 åren och 18,6% senaste 10 åren. Jag har inte kunnat ta fram data för varje enskilt år, men ser man till siffrorna grovt räknat så har de tveklöst gett Investmentbolagen en match.

Två andra extremt viktiga skillnader är att Investmentbolag historiskt inte alltid handlas till substans, som fonderna gör. Ibland handlas de över, ibland under. Detta beror i sin tur på en rad olika faktorer, men det är ett osäkerhetsmoment som inte aktiefonderna har. Vanliga sparare är inte kvalificerade att göra bedömningen hur substansrabatten/premien kommer att utvecklas långsiktigt. Knappt analytiker som följer bolagen dagligen fixar detta!

En annan viktig aspekt är att en småbolagsfond kan sälja sitt innehav på studs om de känner för det. Ett investmentsbolag däremot är oftast en stor ägare utan den här flexibiliteten. Att de är en stor och aktiv ägare kan såklart skapa värden över tid. Det är deras affärside, och många gör det. Men man kan även hamna i en situation som Ratos. Poängen är trots allt att fonderna har flexibilitet, medan Investmentbolag inte har det.

Detta är två fundamentalt oerhört viktiga skillnader.

Jag säger inte att Investmentbolag är fel. Bara att jämföra dem på det här sättet är direkt felaktigt. Ett Investmentbolag med starka portföljbolag, som dessutom är lågt värderat och har starkt management är ofta en god investering. Men att jämföra dem med Aktiefonder generellt världen över är helt enkelt inte rätt.

För en stund sen kom det Svensk inflationsdata. Kärninflationen, CPIF ex energi, kom in på 1,4% mot fg 1,6% samtidigt som Riksbanken väntade sig 1,7%. Reor och uppdaterade beräkningar spelar in. Men jag förstår hur Riksbanken tänker. Lönerna ligger på 2,6%. Det lirar med 1,6%. Sen lite svag krona på det så har du 1,7%. Många sönderanalyserar siffrorna nu. Men lönerna ligger på ca 2,6%. Avtalsrörelsen kommer inte landa i så mycket nytt då tillväxt och jobbskapande svalnar av. Kronan kommer harva mellan 10-11kr ett bra tag till. Men trots svag krona, så importerar vi inte inflation. Vi importerar deflation för att omvärlden sänker sina priser i ett läge där tillväxten faller. Tillverkarna ute i världen sänker hellre priserna för att upprätthålla volymer, än att gå ner volymmässigt. Det kallas för konkurrens och globalisering. Vi kommer fortsätta med en kärninflation kring 1,5% +/- 30 punkter närmaste året. Det är inte tiondelar som räknas. Det är the Big Picture. Sverige är inte i recession, inte överhettningsfas heller, och det är vad inflationstakten visar.

Riksbanken höjde inte i december för att inflationen är stark. De höjde inte för att svensk ekonomi går bra eller överhettas. De höjde för att normalisera sig mot ECB i ett läge där kronan står i över 10kr, där de gärna ser den i intervallet 9-10kr. Min syn är att han höjer en gång till under andra halvan. Däremot tror jag risken är hög att han inte höjer nåt under 2020.

Vissa pratar om att Ingves aldrig uthålligt kommer att nå inflationsmålet. En överskuldsatt värld innebär två saker.

1, Belåning som tillväxtmotor kommer saknas framöver jämfört med perioder där skuldsättningen växte från en låg nivå (tänk 50-80-talet) och

2, så fort hjulen börjar snurra så sätter stigande räntekostnader en pinne i hjulet.

Vi ska också komma ihåg att historiska jämförelse haltar:

1, Egna hem-rörelsen och miljonprogram var BIG ticket items som bidrog till tillväxt. Trots höga priser idag, så bidrar inte en ”andrahandsförsäljning” till tillväxt

2, Green Field investeringar är netto negativa i Sverige och väst. Det är Utvecklingsländerna som har nettoplus där. Tänk en ny Scania Fabrik

3, Baseffekt. Svensk ekonomi är dubbelt så stor idag som för 30 år sedan. 2,5% tillväxt idag motsvarar 5% i början av 90-talet. I absolut addering alltså!

Låg strukturell tillväxt är att vänta under lång tid alltså. Ovanpå detta har vi globalisering, digitalisering, och en handfull inflationshämmande faktorer. Så i sak förstår jag dem som säger att det är omöjligt att nå hög inflation. Fair enough.

Men det finns en teoretisk förklaring, som i slutändan kan komma att visa sig även fungera i praktiken. Det är kopplingen ”tillväxt skapar jobb” och ”höga räntekostnader leder till recession”. Stigande räntor har knuffat många konjunkturer över branten de senaste 70 åren. Tänk på den här snurran

A, Om inflationen inte stiger så gör inte räntorna det.

B, Om inte räntorna stiger, så hamnar vi inte i recessionsläge.

C, Om vi inte har recession, så har vi tillväxt.

D, Tillväxt skapar jobb

E, För varje år med nyskapade jobb tar vi ett steg närmare Full sysselsättning. Till slut finns det inte fler arbetslösa. Då måste till slut företagen börja konkurrera om personal. Då stiger lönerna

F, Då stiger inflationen….. och vips får vi stigande räntor och recession.

KONKLUSION: För varje år vi INTE har någon inflation…. så tar vi AUTOMATISKT ett steg närmare ett läge med inflation. Sjukt va? Ingen inflation leder till Inflation typ!!!

Eller lagom till att detta kickar in så tar robotarna och AI över… och då är inte ens vi människor längre än begränsad resurs (likt tillverkningskapacitet var före 1999 typ). Skämt åsido… men man vet ju inte hur det ser ut down the road.

En annan sak jag vill betona…. som jag iofs brukar repetera. Många är kritiska till att Ingves politik inte fungerat med tanke på tillväxt och inflation.

Ta in detta: Hade styrräntan varit X högre så hade tillväxt och inflation varit Y sämre. Det är ett matematiskt faktum. Okej, läget är inte bra. Politiken har inte fungerat som de tänkt sig. Men ett alternativ spår hade varit ännu sämre.

I eftermiddag kommer US NAHB index, som leder amerikanska fastighetsmarknaden. Den studsade förra månaden. Troligtvis pga FEDs ändrade retorik. Tror ni på allvar att USA kommer gå in i recession utan fallande priser i fastighetsmarknaden? Det tror inte jag. Därför är denna intressant då de leder den marknaden med 6-12 månader. Den kom in på 62 mot väntat 59 och fg 58. En väldigt bra siffra, som visar att fastighetsmarknaden myser mot bakgrund av FEDs politik. Detta är bra för mitt softpatch/recovery case. Dåligt för recessionsivrarna!

Have a nice one!