OMX och de andra uppvisar styrka. Ni vet var motstånden är. Det stör mig att OMX, Stoxx och Dax lämnar gap bakom sig. Det är liksom att be om rekyl. Men att nästa rekyl ska ta oss till nya bottennivåer, det låter jag vara osagt. Visst, soft patch med vinst-nedrevideringar är aldrig positivt. Men dagens värdering, som kretsar kring fair, och en utplaning av räntor till följd av centralbanker som blir duviga, mot idag hökiga, är starkt positiva drivkrafter. En sån policy förändring kommer också försvaga dollarn…. det brukar vara bra för de flesta!

Tidigare sa vi att G20 troligtvis inte är nåt marknadspositivt, men inte negativt heller, för att det är ingen som förväntar sig några goda nyheter. Nu känns ändå som om det börjar byggas in en del förväntningar. Risken är att de inte infrias. Svårt det där att sia vad politiker ska hitta på. Men det är klart, för varje dag börsen stiger, så kan den ta igen den uppgången om det inte kommer nåt positivt ur mötet.

Trump var ute och kritiserade FED och Powell. Han behöver såklart nån att skylla börsnedgången på i vanlig ordning. Sjukt det där att ta cred i uppgång men skylla på andra vid nedgång. Men för en gång skull håller jag delvis med honom. Feds 8 höjningar biter, och en rad andra faktorer tvingar in dem i soft patch. Mycket lite talar för att löner och inflation kommer att lyfta i den miljön. Bara gamla, laggande, samband som inte fungerar längre pekar på detta. Med lite sund bondförnuft inser man rätt snabbt att FED kommer att höja i december. Men att höjningar efter det är mindre troliga.

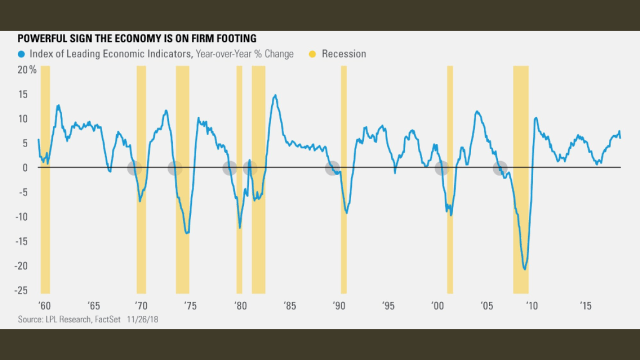

Fångade upp nedan chart. Har sett liknande ett antal gånger. Den visar hur ledande makrodata blir negativ innan recession. Tolkningen är att vi inte står inför recession. Men hjälper den här grafen oss? Nej jag tror nog inte det. Låt säga att vi är i recession 2020. Då kommer Ex PMIs att gå under 50 med besked under 2019. Problemet är att börsen har en tendens att inte stå på topp när PMI går under 50. Utan den har oftast redan fallit en bra bit. Detta är problematiskt. För om vi vill sälja nära toppen, så kan vi inte vänta på en graf likt nedan blir negativ. Visst, den kommer att signalera avmattning långt innan vi ser det i konjunkturen. Men den kommer ligga långt efter börstoppen. Så för att sälja på toppnivåer innan recession, så måste man chansa på att sälja långt innan vi får signalerna. Det är väl fine. Problemet är att gör man det så är risken MYCKET stor att man går miste om fortsatt uppgång. Visst, om man säljer sent när vi får signalerna så kommer nedgången att fortsätta, och man kommer kunna ducka en del av den. Lite som att börsen toppade ur 2007. Det fanns inga signaler. 2008 kom signalerna, och börsen hade redan fallit med en bra bit. 2009 var det recession, och vi noterade botten. Jag anser fortfarande att yieldkurvan och BBB-spreadar är de bästa och kanske tidigaste indikatorerna. Gärna i kombination med Equity risk premium om den visar på högt värderade nivåer.

Momentum strategier är populära. Golden crosses, dvs när korta medelvärden passerar lång medelvärden är en del av detta. Dök på nedan chart. Det jag fastnade för var utvecklingen post-Lehman. Den visar att den ger dig säljsignaler vid varje nedgång. Men om det visar sig att nedgångarna inte fortsätter ner i källaren, vilket de inte gjort sedan Lehman, så innebär det att man kommer sälja low och köpa high. De här ”relativitets” missarna ackumuleras, vilket gör att man ligger efter i uppgången. När sedan den riktiga kraschen kommer så kommer man göra en stor vinst. Men för att förstå strategins för- och nackdelar bör man lägga ihop alla missarna med denna vinst. Då är det inte säkert att överavkastningen blir så stor. Många momentumstrategier ligger utanför marknaden nog och hoppas att den ska fortsätta ner. Kanske blir det så…. men blir det inte så är det bara ännu en relativitets miss där man sålt low och kommer köpa tillbaks high. Därmed inte sagt att en contrarian strategi är bättre. Den är oftast lika dålig, fast tvärtom. Därmed inte sagt att Buy and Hold är att föredra. Vad jag vill säga, är att ingen av dem är någon holy grail.

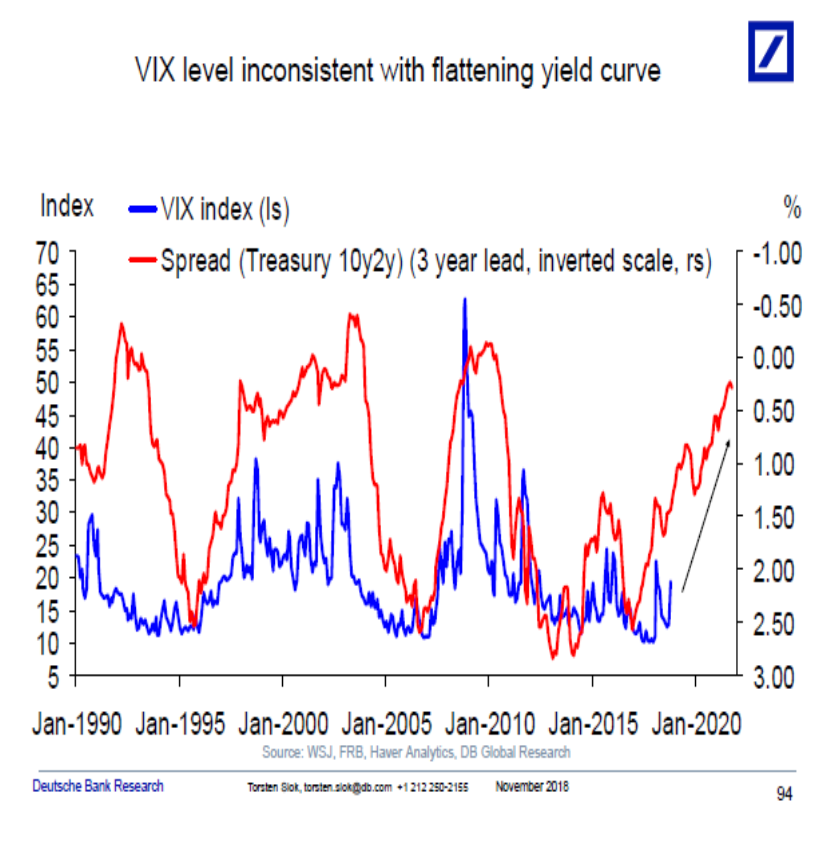

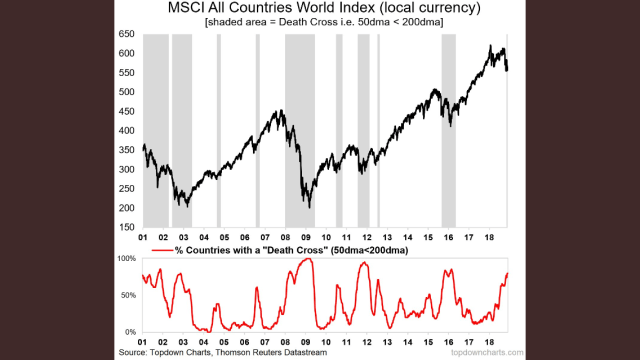

Såg nedan chart, som vill visa att när FED slutar höja, så fortsätter börsen oftast att falla. Den är bra, men bli inte lurad. Anledningen till att det fortsatte falla sist, berodde inte på att FED slutade höja utan för att vi rullade över i recession. Vi rullade över i recession för att räntekostnaderna i förhållande till inkomsterna hade blivit för stora, vilket dödade tillväxten. Räntekostnaderna hade blivit för stora för att FED hade höjt räntan. FED höjde räntan för att inflationen tidigare blivit ett problem. Inflationen hade blivit ett problem för att lönerna tog fart. Lönerna tog fart för att arbetsmarknaden hade blivit tajt i kombination med hög tillväxt. Är det likadant idag? Nej, hävdar jag. Jag har räknat baklänges och för att få samma räntekostnadstryck i ekonomin så måste FEDs styrränta upp till 3%+. Där är vi inte ännu. För att FED ska höja dit så måste core PCE gå över, eller ligga kvar på 2% ackompanjerat av löner på 3%+. Samt att tillväxten behöver vara god. Jag är 100% säker på att tillväxten kommer falla, och jag tror det är sannolikt att löner och core pce kommer att falla tillbaks. Detta gör att FED slutar höja. Men det är inte av samma skäl som vid de senaste två tillfällena…. alltså ska man inte dra för stora slutsatser av den här grafen. Underliggande dynamik och fundamenta skiljer sig åt från sist. Men jag kan ha fel…. time will tell

Svensk BNP kom in svagt för Q3. Det beror till stor del på bilförsäljning bonus/malus och fint sommarväder. Men tillväxten blev sämre än väntat, och det är något vi ska vänja oss vid. Byggindustrin, 2 räntehöjningar och svag export, kommer göra att vi i bästa fall når upp till 1,5% i årstakt nästa år. Ingves höjer till 0% så länge som kronan är över 10kr. Men efter det lär det inte bli några.

Core PCE kom precis från USA. Den kom in på 1,8% mot väntat 1,9 och fg 1,9 (som faktiskt blev nedreviderad från 2,0). Hade de inte varit så nära FED mötet den 19e hade jag sagt att de kanske inte höjer då…. men tidsmässigt är det nästan lite för nära för att de ska ändra sig. 1,8%…. detta när tilväxten är på topp och vi inte ens har börjat sniffa på soft patch. Ni som tror på höjning till 3%+….. hur f-n tänker ni? Lutar ni er åt argumentet ”man han har ju sagt att han ska höja?”. Många litar på FED att den sk. Neutrala räntan, dvs den som vare sig bromsar el gasar i ekonomin, och därmed inte har någon inverkan på inflation, ligger på 3%. Vad Fed inte ännu insett är att 3% har en kraftigt inbromsande effekt på ekonomin, jobbskapande, löner och inflation. Om de höjer till 3%+ kommer de bittert att få erfara att deras modeller är fel, och att de begått ett policymisstag. Faktum är att vi just nu på 2% styrränta redan ligger på en neutral nivå. Kanske till och med lite över. Detta orkar väldigt få ta till sig av då det skulle innebära att en neutral ränta är lika med NOLL i reala räntor, vilket är bad news för sparare, som i alla tider fått något realt i utbyte mot att låna ut sina pengar. Post Lehman har varit en outlier. Men det handlar inte om vad sparare borde ha eller inte ha i ett nomal läge. Utan det handlar om hur stor skulden är och hur stora de underliggande inkomsterna är. Vid x ränta blir helt enkelt räntekostnaderna så pass stora i förhållande till inkomsterna att ekonomin inte orkar längre. Det är inget hokus pokus. Visserligen kan stat och hushåll ta upp lån och spendera, vilket gör att tillväxteb blir bättre än vad inkomsterna motiverar. Lägg på hög produktivitet så blir det ännu bättre. Så var det på 50-, 60-, 70-talet…. delvis sen 80-talet… men nu går det inte att göra om det reptricket!

Imorgon kommer core CPI från Europa, löner från Sverige samt Chicago PMI… väntar er inga game changers.

Brent oljan var nere på 57usd, dvs Fib50% av 2016 rörelsen. Det säger inte jättemycket. Så länge som lager bygger, vilket de gör, och så länge som OPEC inte säger nåt, vilket de inte gjort, så är risken överhängande att vi sätter nya bottnar. Det positiva är att nya bottnar kan få OPEC att agera, vilket kan få framtida lager att krympa, vilken kan få oljan att rekylera. Jag tror som sagt på 70usd +/2 dollar…. men när och från vilken nivå. Your guess is as good as mine!

/Jonas